167 лет истории, 50 тысяч сотрудников и почти полтора триллиона долларов под управлением – всё это не помешало второму по размеру швейцарскому банку уйти на дно в марте 2023 года. В этой статье мы разберемся, как многолетние скандалы вокруг Credit Suisse уронили когда-то великий банк.

Аксель Леманн возглавил совет директоров Credit Suisse только в 2022 году – и ему понадобился примерно год, чтобы окончательно доломать банк. (Собственно, уже в момент назначения братишки с такой фамилией стало понятно, к чему идет дело...)

Минутка истории: как появился железнодорожно-патриотический банк

Credit Suisse основал в 1856 году Альфред Эшер – точнее, тогда еще банк назывался Schweizerische Kreditanstalt («швайцерише кредитанштальт» – даже не пытайтесь это прочитать, если в школе не учили немецкий!). Основным предназначением банка было кредитование железнодорожных компаний, чтобы контроль над этими важными предприятиями в итоге был в руках патриотически настроенных швейцарцев, – а не каких-нибудь враждебных лягушатников-французов.

Железные дороги тогда были в тренде примерно так же сильно, как нейросетевые ChatGPT сейчас – так что господин Эшер случайно за три дня напродавал примерно в 70 раз больше акций банка, чем рассчитывал. В общем, хайпанул дед очень успешно!

Собственно, Альфред Эшер. Если вы не выглядите вот так – то даже не пытайтесь основывать швейцарские банки!

В истории развития Швейцарии Credit Suisse сыграл довольно важную роль: помимо развития железнодорожной системы (которая в те времена была примерно так же критична для экономики, как интернет сейчас), он также поучаствовал в создании национальной валюты, электрификации, а еще в разоружении французских войск во время Франко-Прусской войны 1870-го года (что?! да! с французами у швейцарцев как-то вообще не складывалось тогда).

В итоге Кредит Сьюисс прочно занял место в топе самых крупных и уважаемых швейцарских банков. Ну, окей, к началу XXI века его всё-таки обогнал по размеру UBS – но зато CS с честью и без больших потерь пережил страшный финансовый кризис 2008 года. В отличие от того же UBS – которому в итоге пришлось ползти в коленно-локтевой к швейцарскому ЦБ, чтобы большие дяди их спасли и не дали обанкротиться. (Как иронично всё повернулось 15 лет спустя, правда?)

Так что же произошло такого, что Credit Suisse всего чуть более чем за десяток лет превратился из столпа швейцарской финансовой системы в предмет всеобщих насмешек и порицания? Всё просто: за это время банк просто беспрерывно вляпывался из одного крупного скандала в другой. Давайте вместе разберем самые масштабные и странные из них!

2007: Секреты трейдингового мастерства от профессионалов своего дела

Жили-были пара трейдеров из Credit Suisse, которые по уши сидели в ипотечных облигациях, предвкушая жирные годовые бонусы при их росте. Но потом наступил 2007 год, и ипотечные бумаги немного загрустили (см. фильм «Игра на понижение»).

Наши два неразлучных трейдера быстро смекнули, что за полученные убытки им вряд ли заплатят вкусный бонус (а то и вовсе погонят в шею), – и начали работать над исправлением ситуации. Нет, они не стали пытаться лучше трейдить (это сложна!), а вместо этого придумали, как решить проблему неприятных красных циферок в отчете напрямую.

По сути, они сказали: «эти бумаги, э-э-э, неликвидные, поэтому для определения их рыночной цены мы спросили ЭКСПЕРТОВ!» А экспертами были кореша этих же самых трейдеров из соседнего банка – которые дали волю своей фантазии и вообразили, что стоимость бумаг вовсе даже не падает, а наоборот растет.

В итоге прошаренные парни получили-таки по несколько миллионов баксов в виде бонусов. Ну и впридачу судимости через какое-то время, когда вся эта хитрая схема была вскрыта аудиторами (иронично, что Карим Серагельдин – один из героев нашей истории – оказался в итоге единственным банкиром, кого реально посадили на нары по результатам финансового кризиса 2008 года). А Credit Suisse пришлось с позором списывать аж $2,6 млрд из стоимости «надутых» ипотечных облигаций.

Карим Серагельдин: как говорится – твое лицо, когда ты понял, что из всех банковских рукожопов, виновных в финансовом обвале 2008-го, козлом отпущения сделали только тебя

Мораль: Если ты платишь своим трейдерам за красивые циферки в графе «прибыль» – то иногда идея просто нарисовать там нужные закорючки выглядит привлекательнее, чем пытаться их реально заработать.

2013: На рынке все равны! Но некоторые немного равнее...

Если вы думаете, что желание поманипулировать ценами возникает только у отдельных отбитых трейдеров – то вы сильно ошибаетесь! Целые банки не прочь поучаствовать в подобном (если, конечно, это сулит подобающую прибыль).

За примерами можно далеко не ходить: в 2013 году пяток банков, включая UBS и Credit Suisse, создали секретный картель для совместных манипуляций обменными курсами британского фунта. Они договаривались в специальном чате под названием «Стерлинговые пацаны» (Sterling Lads) о том, куда двигать курс, и дичайше на этом зарабатывали.

Кончилось тем, что всю эту шайку разогнала Европейская Комиссия, и насовала всем участникам в панамку штрафов на общую сумму в $350 млн. Всем, кроме UBS: ведь именно эти ребята в крысу спалили всю схему европейским регуляторам в обмен на снисхождение!

Серджио Эрмотти (тогдашний CEO банка UBS) be like: «И вот этого тоже посадите, рожа мне его не нравится вороватая...»

Мораль: Зарабатывать на обмане рыночных хомяков не зазорно – но только если ты оформишь явку с повинной и чистосердечное признание раньше всех остальных своих подельников.

2014: Лучше избежания двойного налогообложения может быть только избежание даже однократного

Платить налоги – это очень важно, нужно и почетно! Ну, точнее, это так широким массам говорится; а вот обеспеченные американские граждане, которые обращались в Credit Suisse, так отчего-то не думали. Да и сами швейцарские банкиры не сильно настаивали: они годами помогали этим самым звездно-полосатым гражданам всяко разно прятать свои денежки от загребущих лап дядюшки Сэма.

Ребята из Credit Suisse организовывали для своих клиентов целый набор премиальных услуг (Тинькофф-премиум такое уж точно не снилось!): от создания мутных юридических лиц для сокрытия денежных потоков, до подвоза в нужное место по звонку чемоданов с наличным баблом – отследить которое американской налоговой посложнее.

В итоге американские регуляторы банкиров всё равно прищучили, и заставили Credit Suisse заплатить в 2014 году $2,6 млрд всяких разных штрафов. Правда, некоторые полагают, что это их отнюдь не остановило – так что ряду своих клиентов они продолжили оказывать услуги по креативному избежанию налогообложения и после этого...

Думаю, Эрик Холдер (генпрокурор США в то время) примерно с таким лицом выслушивал объяснения швейцарских банкиров про то, зачем их клиентам нужны были чемоданы с баксами на сумму годового бюджета Вануату

Мораль: С американской налоговой шутки плохи! Так что стратегия «заплатить налоги и спать спокойно» может оказаться по итогу самой разумной.

2017: Тунцовый скандал на миллиард баксов

На востоке Африки есть страна под названием Мозамбик, а в этой стране был такой министр финансов по имени Мануэль Чанг. Мануэль в этой жизни всем сердцем любил только две вещи: мозамбикскую экономику и тунца. Поэтому в 2012 году он пошел в Credit Suisse с просьбой помочь ему привлечь займы на пару миллиардов долларов для развития тунцовой индустрии в Африке.

«Только, парни,» – сказал швейцарцам Мануэль – «вы нам бабло шлите не в официальный государственный ЦБ, а вот на этот счет в частном банке. Так оно надежнее будет!» Ну, ребята из Credit Suisse без всяких сомнений туда всё и отправили (ведь чтобы они задавали поменьше вопросов – им отстегнули «долю» в размере $50 миллионов).

Правда, чуть позднее выяснилось, что ни о каких государственных займах всё остальное правительство Мозамбика было совершенно не в курсе. Так что эта африканская страна сразу поспешила заявить, что платить по рыбным облигациям она не собирается (то есть – держатели этих бумаг словили дефолт), Мануэль Чанг присел в места не столь отдаленные, а Credit Suisse назначили штраф в размере полумиллиарда долларов.

И только тунец торжествующе бороздил просторы Индийского океана: ведь ловить его миллиардодолларовыми флотилиями никто в итоге и не собирался...

Лицо Мануэля Чанга на суде, когда он понял, что лососнуть тунца в итоге придется именно ему самолично

Мораль: Если ты хочешь занять себе в карман от лица своего правительства миллиарды баксов – то немного глупо ожидать, что никто этого не заметит.

2021: Greensill Capital – если денег не хватает, то можно выдумать, как будто вам их кто-то должен

Credit Suisse очень любил предлагать своим клиентам надежные инвестиции в свои инвестиционные фонды. Которые, в свою очередь, вкладывали деньги в еще более надежный фонд Greensill.

Бизнес-модель Greensill была простая: давать деньги в долг стремным компаниям, но под хорошее обеспечение. В частности, они занимались финансированием цепочки поставок: это когда компания уже напродавала своих товаров, но по условиям договоров получит живые деньги от покупателей только через несколько месяцев — а так как деньги нужны всегда побыстрее, то на этот срок можно перехватиться краткосрочным займом от Greensill, который обеспечен задолженностью от конечных клиентов.

При этом все довольны: стремные компании получают нужное им финансирование для текущих расходов, клиенты Credit Suisse рады, что зарабатывают неплохую доходность без особых рисков, а Greensill просто стрижет на организации всего этого процесса свои комиссии.

Идиллия подошла к концу в марте 2021 года, когда Greensill обанкротились. Оказалось, что существенная часть выданных сверхнадежных займов была обеспечена не настоящими продажами, а воображаемыми. Я не шучу! Компании приходили в Greensill и говорили: «Нам очень нужны бабки, но под всю существующую задолженность от текущих клиентов мы у вас уже назанимали денег. Может вы нам дадите денег под залог будущих воображаемых продаж, которые мы когда-нибудь возможно совершенно точно напродаем?» А управляющие фондом такие: «Так, а мы ведь свою комиссию на этой сделке сможем взять? Да?! Отлично, вот ваши миллиарды!»

Ничто так не помогает работе воображения, как возможность заработать на нем лишние комиссии себе в карман

Потом было очень смешно, когда в ходе банкротства Greensill аудиторы начали звонить в компании, воображаемые продажи которым были указаны как обеспечение по выданным кредитам. Происходили примерно следующие диалоги:

— Здравствуйте, у нас на руках счет на сто миллионов долларов по продаже гигатонны стали от ООО «Рога и копыта» в адрес вашей компаний, мы хотели бы взыскать эту задолженность.

— Вы кто такие вообще?! Мы в душе не знаем такой фирмы, никогда у нее ничего не покупали, и не собирались даже.

В общем, в итоге Credit Suisse потеряли несколько миллиардов вложенных в Greensill денег. Но это не страшно! Ведь на самом деле, деньги были не самого банка, а всего лишь его богатых клиентов.

Мораль: Если что-то выглядит надежным и стабильно приносит деньги, то это еще не значит, что оно действительно надежно. Даже если вы вложились в это что-то по совету швейцарского банка.

2021: Archegos Capital – жадность фраера сгубила

У Билла Хвана было много денег, потому что он успешно рулил хедж-фондом Tiger Asia Management. Потом он этот фонд закрыл, и кровно заработанные $10 млрд переложил уже в собственный семейный офис под названием Archegos Capital, чтобы становиться еще более богатым уже исключительно единолично.

Стратегия собственного убогачения у Билла была довольно остроумной: он выбрал несколько не самых ликвидных акций в модных технологических отраслях, и начал их неистово покупать на всю котлету. Когда котлета закончилась, он под это дело взял у своих брокеров (уважаемых банков — Credit Suisse, Goldman Sachs, Morgan Stanley) еще и кредитов с плечом 5:1.

Идея работала следующим образом: чем больше Хван покупал эти акции, тем быстрее они дорожали (спрос ведь растет!). Чем более дорогими становились акции, тем больше можно было взять под их обеспечение кредитов. А чем больше кредитов — тем больше новых акций можно купить! Вуаля, круг замкнулся, вечный обогатительный двигатель изобретен. Довольно скоро десять миллиардов превратились в тридцать, а Хван был и рад.

После изобретения «инвестиционного вечного двигателя» можно уже смело ходить по разным интервью и рассказывать о самом себе, какой ты гениальный инвестор!

Лафа закончилась, когда компании, чьи акции резко взлетели вверх, решили тоже получить немного профита от происходящего, и стали выпускать на рынок новые акции. Предложение растет => цена акций начнет падать, если спрос не поспевает за ним следом. А собственноручно поддерживать спрос в таких количествах наш Билл Хван уже не мог, потому что ему банально неоткуда было взять денег — он и так был закредитован до предела.

Когда цены на акции в итоге развернулись и пошли вниз, стало понятно, что заложенных в обеспечение кредитов Хвана акций уже не хватает для их покрытия — банки, выдавшие кредиты, резко напряглись. Швейцарцы из Credit Suisse позвонили своим американским коллегами из Goldman Sachs и Morgan Stanley и собрали экстренную встречу:

— «Дорогие друзья, мы с вами в заднице!» — начал Credit Suisse — «Но если мы все сейчас одновременно начнем продавать заложенные акции, то задница станет полной, так как их котировки обвалятся вообще неприлично, и мы свои кредиты никогда не вернем уже. Так что давайте по-джентльменски договоримся не продавать всё одновременно, а там дальше что-нибудь придумаем.»

— «Oh yes, our Swiss friend, this is a great idea, we should definitely do this!» — отвечали ему американцы из Goldman Sachs / Morgan Stanley, а тем временем под столом лихорадочно набирали смс-инструкции своим трейдерам в стиле «СРОЧНО. ПРОДАВАЙТЕ. ВСЁ.»

В итоге Archegos Capital обанкротился под ноль, Goldman Sachs и Morgan Stanley вышли из щекотливой ситуации без особых потерь, японский банк Nomura понес небольшие убытки, а вот Credit Suisse потерял на этом всём пяток миллиардов долларов.

Мораль: Как выяснил Credit Suisse, если ты собрал за столом серьезных ребят играть во взрослые игры, и не знаешь, кто из них является здесь лохом — то, скорее всего, этим лохом в итоге окажешься ты.

2022: Болгарский смурф-рестлер и круговорот данных в природе

Я уже устал детально расписывать все невероятные передряги, в которых умудрился запачкаться Credit Suisse, поэтому самые свежие приколы просто перечислю в формате «блиц»:

Эвелин Банев – бывшая болгарская звезда борьбы, а теперь и звезда швейцарской прессы

В том же месяце Credit Suisse допустили самую масштабную утечку данных в истории швейцарской банковской индустрии: в сеть попала информация о 30 тысячах клиентских счетов с объемом остатков более $100 млрд.

В результате им пришлось спешно затирать данные о выданных ранее под залог яхт и частных самолетов огромных займах разным обеспеченным людям. Потому что обеспеченные люди по большей части имели российские паспорта, а это в 2022 году уже считалось не очень комильфо.

2023: Закономерный конец

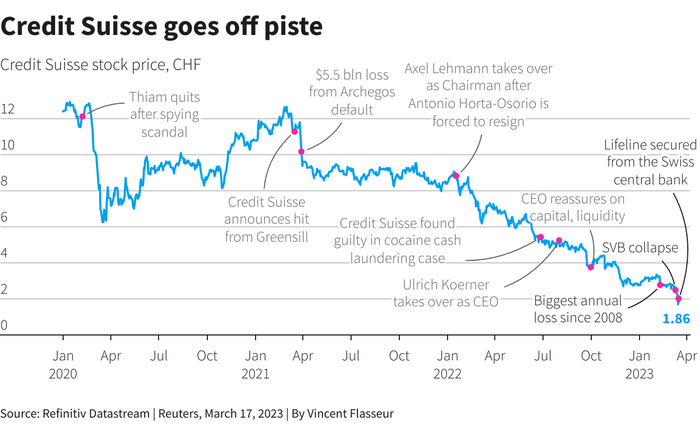

167-летняя история столпа швейцарской банковской индустрии под названием Credit Suisse завершилась в 2023 году. Вообще, акции банка начали планомерное падение с марта 2021 года – аккурат тогда, когда появилась информация об огромных убытках из-за афер с Greensill и Archegos.

В начале 2022 года во главу совета директоров Credit Suisse поставили парня по фамилии Леманн: надо полагать, решили, что «если уж и идти на дно – то хотя бы со смешными мемами!» (темп снижения котировок акций в этот момент, кстати, заметно ускорился).

Reuters: Наглядная история последних лет жизни нашего пациента

Ну а в начале марта 2023 года прогремела история с банкротством американского Silicon Valley Bank – и в такой нервной обстановке все начали переживать за здоровье болезного швейцарского банка уже всерьез. Саудовские банкиры (крупнейшие собственники Credit Suisse, которые сдуру купили 10% банка всего полгода назад) заявили, что еще больше денег влить в CS они уже никак не смогут; так что банку пришлось идти с протянутой рукой к швейцарскому ЦБ и выпрашивать там некислую сумму в размере $54 млрд в долг.

Но даже это вливание денег не смогло успокоить рынки: в жизнеспособность Credit Suisse уже банально никто не верил. Так что Центробанку Швейцарии пришлось начинать переговоры по экстренной продаже CS другому крупному игроку, который мог бы его спасти. А кто может вытащить второй по размеру банк Швейцарии? Судя по всему, только первый по размеру банк в стране: вот ЦБ и обратился к давнишнему сопернику Credit Suisse – UBS.

В итоге финальную сделку по продаже продавили в самый-самый последний момент перед открытием рынков в понедельник 20 марта. При этом UBS пообещал заплатить за конкурента $3,2 млрд: это всего лишь 1% от капитализации Credit Suisse на пике его величия в 2007 году. При этом правительству пришлось еще и пообещать возместить UBS до $10 млрд на случай каких-либо непредвиденных проблем, если таковые вскроются в балансе шатающегося CS.

Можно сказать, что по итогу акционеров Credit Suisse и держателей его самых рискованных субординированных облигаций на пару десятков миллиардов долларов просто банально прокинули через известное место – швейцарский ЦБ волевым решением дал понять, что стабильность всей банковской системы страны будет поважнее интересов каких-то там инвесторов, так что их согласия на сделку даже и спрашивать не нужно.

Не все в Швейцарии довольны таким исходом: 20 марта в Цюрихе даже прошел мини-пикет

Впрочем, с другой стороны: если уж ты проинвестировал свои кровные в банк, который последние 15 лет славился исключительно своим регулярным рукожопием – то, наверное, такой исход можно было ожидать.

UPD: В комментах напомнили про еще одну прекрасную историю: веселый менеджер по ведению ультра-богатых клиентов по имени Патрис Лескодрон подделывал подписи этих самых клиентов, чтобы неистово трейдить акциями без их ведома, – одним из пострадавших, кстати, оказался бывший премьер Грузии Бидзина Иванишвили (потом подал на Credit Suisse в суд на $800 млн). Вся схема тянулась с 2008-го, а вскрылась только в 2015 году. Ну а вскоре после этого (в 2020-м, после выхода из заключения) вскрылся уже и сам Лескодрон...

UPD2: И еще одна история, на этот раз про добрососедство швейцарцев. Один топ-менеджер Credit Suisse по имени Икбал купил дом рядом с гендиром банка по имени Тиам. В процессе такого «сожительства» они быстро разосрались (забор не поделили, лол), подрались на вечеринке – и в итоге обоих пришлось со скандалом увольнять. Потом еще выяснилось, что банк вообще незаконно нанимал частного детектива для слежки за Икбалом – ну пока шло расследование от прокуратуры, этот детектив скоропостижно самовыпилился. А вы говорите – «Швейцария, безопасная страна!»

Если материал оказался для вас полезным – буду благодарен за подписку на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам и инвестициям.