На фондовый рынок в мае смотрю позитивно, в частности, на фоне залива в конце месяца дивидендами Лукойла в размере 345 млрд. руб.

Наиболее интересными бумагами для меня сейчас видятся бумаги из сектора IPO, а именно:

Группа Астра. Бумага технически располагается на уровне восходящей поддержки в районе 616 рублей, драйвером для роста бумаги выступает увеличение free-float, возможный перевод в первых уровень листинга Мосбиржи и включение бумаги в состав Индекса Мосбиржи. Таргет в районе 700 рублей;

Диасофт. Бумага с момента IPО находится в восходящем канале, на данный момент, находится у нижней границы. Таргет в районе 6 600 рублей;

Делимобиль. Бумага технически располагается на уровне восходящей поддержки в районе 316 рублей. На мой взгляд, бумага находится в перспективном секторе на фоне удорожания собственных машин, а также реформ в секторе такси. Таргет в районе уровня сопротивления 356 рублей.

На мой взгляд, многие акции на рынке выглядят переоцененными, вышеперечисленные бумаги за последнее время неплохо скорректировались.

В России стартовал большой дивидендный сезон московской биржи, БДСМ здорового человека. Советы директоров компаний объявляют дивиденды. Моя стратегия предполагает покупку дивидендных акций моей любимой Российской Федерации.

Сегодня разберемся, что такое дивиденды, откуда берется размер и дивидендная доходность и как самому можно посчитать и прикинуть сколько компания направит на выплату.

Мой портфель дивидендных акций на сегодняшний день:

Дивиденд (лат. dividendum — то, что подлежит разделу) — часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций (обыкновенных, привилегированных, учредительских и других), долей, находящихся в их владении.

Дивиденд – это часть чистой прибыли, которая остается у компании после уплаты всех налогов и потраченных расходов на ведение бизнеса.

Совет директоров на собрании с кофе и печеньками на основе дивидендной политики и исходя из результатов работы компании за отчетный период, рекомендует выплачивать (или не выплачивать) тот или иной размер дивиденда.

Разберем самое основное

Дивиденды в процентах от чистой прибыли

Обычно выплачивают 25, 50, 75 или 100% от чистой прибыли по МСФО или РСБУ.

Например, Сбербанк направляет на дивиденды не менее 50% от чистой прибыли по МСФО. В то время, как Татнефть, не менее 50% от чистой прибыли по МСФО или РСБУ в зависимости от большей величины.

FCF – free cash flow (свободный денежный поток)

Лукойл направляет на дивиденды не менее 100% от свободного денежного потока (FCF) скорректированного на различные расходы

Размер дивиденда не ниже определенной суммы

Есть и такое, что дивиденд не может быть ниже определенной суммы. Яркий пример – МТС, в дивидендной политике (2024-2026) компании прописан дивиденд в размере не менее 35 рублей на акцию.

Несколько примеров дивидендных политик:

Есть еще различные нюансы, но если знать сумму, которая направится на дивиденды и количество акций в обращении, то вы уже можете приблизительно понять на какой дивиденд можно рассчитывать.

Компании, могут платить дивиденды раз в год, раз в полгода или ежеквартально, что тоже отображается в дивидендной политике. Дивидендная политика может меняться, вноситься изменения, ну или дивиденды могут отменяться или переноситься, если прилетают черные лебеди. Например, Сбербанк не выплатил дивиденды за 2022 год, но в 2023 отблагодарил инвесторов щедрым дивидендом в 25 рублей, когда все аналитики давали прогноз в 5-7 рублей, а металлурги вовсе впали в спячку после 2021 года и проснулись только в 2024м.

На днях Московская биржа в дополнение к объемам торгов посчитала инвесторов и опубликовала народный портфель. Новой фишкой ежемесячной аналитики площадки станет новый "народный" портфель IPO. Давайте посмотрим как нас пересчитали.

🏦Что бы не случилось, но на нашем рынке всегда обнадеживает одно - это рост физических лиц с брокерскими счетами. Каждый месяц биржа отчитывается об очередном рекорде и в этой тенденции апрель не стал исключением. Новый рекорд - 31,5 млн. инвесторов. За месяц в нашу инвестиционную компанию прибавились еще 400 000 человек. Этими инвесторами были открыты всего 55,9 млн. брокерских счетов.

🏦Выровнялась картинка по активным инвесторам. После снижения в марте до 3,9 млн. в апреле количество не спящих инвесторов превысило 4 млн. человек. Еще не рекорд, но положительная динамика всегда выглядит лучше.

🏦Доля физических лиц - частных инвесторов в объеме торгов акциями выросла на 4,6% до 76,6%, то есть мы по прежнему остаемся основной торговой силой и опять большой привет волатильности. Доля физических лиц в объеме торгов облигациями слегка подросла до 31,4%. А вот на срочном рынке зафиксирован небывалый ажиотаж, инвесторы стали использовать инструменты этого рынка для хранения кэша, доля физиков на срочном рынке выросла почти на 10% за месяц до 64,8%.

Топ-10 популярных бумаг у инвесторов, или как их еще называют народный портфель, по итогам апреля 2024 года выглядит следующим образом:

1 (-) Сбербанк-ао - 30,1%, так и остается в лидерах уже десятки месяцев подряд;

2 (-) Лукойл - 14,5%;

3 (-) Газпром - 13,5%, доля компании в портфелях инвесторов продолжила рост несмотря ни на что;

4 (-) Яндекс - 8,8%;

5(-) Сбербанк-п - 7,0%;

6 (-) Сургутнефтегаз-п - 6,2%;

7 (-) Роснефть - 5,9%;

8 (-) Норникель - 5,2%;

9 (-) Северсталь - 4,5%;

10 (-) Магнит - 4,3%.

В рейтинговой таблице ни одна из компаний не потеряла свою позицию, также как никто не покинул народный портфель. В этом месяце зафиксировали новый рекорд: все компании из портфеля показали рост🏆

В целом народный портфель за месяц вырос на рекордные хорошие 📈+3,5%, но индекс Московской биржи, выросший на рекордные в этом году 🚀+4,1%, на этот раз обогнать у него не получилось. За четыре месяца этого года счет 3:1 в пользу народного портфеля.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Ⓜ️ По последним данным Росстата, за период с 3 по 6 мая индекс потребительских цен вырос на 0,09% (прошлые недели — 0,06%, 0,08%), с начала мая 0,10%, с начала года — 2,48% (годовая — 7,81%). За 4 дня в мае ИПЦ показал ошеломляющие цифры, тогда как прошлый подсчёт за 10 дней ввиду праздников показал всего 0,06% (во многом это связано с сезонностью по овощам, огурец и помидор дешевеет, но аномально снизились цены и на авиабилеты, уже на этой недели всё пришло в норму, цены на авиабилеты вновь поднялись, показывая до этого ежемесячный рост). Прошлогодние темпы в мае мы уже превысили, тогда за период с 3 по 10 мая ИПЦ вырос на 0%, а с начала мая рост составил 0,05%, с начала года — 2,48%. Выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (можно подобрать слово невозможно), есть множество факторов, которые влияют на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю и вновь выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

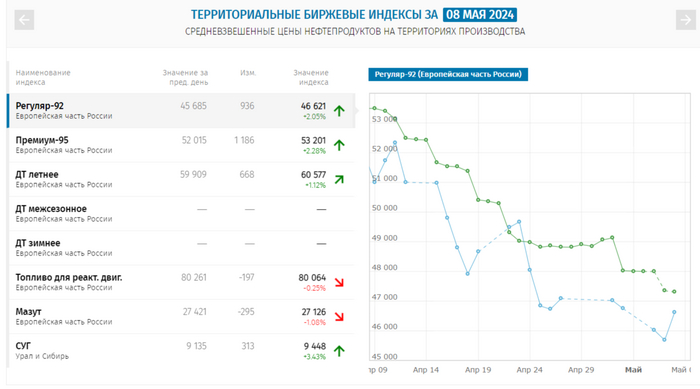

🗣 По данным Росстата, за период с 29 апреля по 5 мая производство бензина в РФ снизилось на 4,4%, а дизельного топлива повысилось на 0,1%. Розничные цены на бензин подорожали за неделю на 0,03% (прошлая неделя — 0,11%, последние недели цена росла, как не в себя, а вес бензина в ИПЦ весомый), на дизтопливо фиксируем повышение цен на 0,03% (прошлая неделя — 0,07%). Но бензин подорожал на бирже на 2-3% 8 мая на фоне возможной отмены эмбарго на экспорт, будем ожидать недельные данные.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается (за счёт кредитования), в данныхСбериндекса идёт небольшое снижение, но данных за неделю мая ещё нет. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 92₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,6$, как итог, бочка стоит ~6600₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽).

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (кажется, пересмотр данных цифр будет ещё в течение года). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока.

Горняки и металлурги пришли к нам за деньгами, а инвесторы и рады, что не только в лизинг и стройку можно инвестировать. Круто, но есть нюанс — отсутствует финансовая отчётность после 1П2022. Ни за весь 2022 год, ни за 2023 год отчётности нет. Посмотрим, как же так получается, и оценим необходимость участия в этом размещении.

Впереди нас ждёт ещё множество интересных выпусков, не пропустите.

Объём выпуска — 15 млрд. 2,5 года (900 дней). Ориентир купона: КС + 1,5%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг отозван, но был AAA от АКРА и AA от Эксперт РА.

Группа Евраз (сюда же входит и Евраз Холдинг Финанс, выступающий эмитентом выпуска) — один из крупнейших в России вертикально интегрированных металлургических холдингов, занимается добычей железной руды и коксующегося угля, производством металлургической продукции. Крупнейший в России производитель коксующегося угля. Тикер: 🏭⛏ Сайт: https://www.evraz.com/ru

Ну на нет и суда нет, будто мы не сможем узнать, как там дела-то у Романа Аркадьевича! Дело было в марте 2022 года, тогда UK ввёл санкции против крупнейшего акционера группы Абрамовича. В мае компания сама попала в британский санкционный список. Евраз даже зафачил, хоть и не по своей вине, погашение нескольких выпусков евробондов — всё из-за санкций. Стоит отметить, что Евраз a.k.a. Evraz — британская компания с активами в РФ, США, Канаде, Чехии, Италии, Казахстане. Штаб-квартира — в Лондоне.

Как пишет сам Евраз, компания не смогла назначить аудитора, несмотря на то, что приложила все усилия и изучила все доступные варианты, чтобы опубликовать свои финансовые результаты за 2022 год. Аналогично, компания не может опубликовать свой годовой отчёт и финансовую отчётность за 2023 год, основанные на годовом отчёте и финансовой отчётности за 2022 год, а также на сравнениях между периодами.

Но зато совет директоров рассмотрел неаудированную консолидированную финансовую отчетность за год, подготовленную руководством Evraz. Мне удалось узнать, что в ней, благодаря господам из ГПБ. А так-то можно и другие флоатеры посмотреть.

Выручка компании снизилась до 7,7 млрд долларов, падение на 19% по сравнению с 2022 годом. Произошло снижение продаж стальных полуфабрикатов и падение мировых цен на сталь. Капитальные затраты уменьшились на 5%, составив 634 млн долларов: 406 млн было направлено на проекты развития, а 228 млн потрачено на техническое обслуживание и ремонт.

EBITDA увеличилась на 9% до 2,13 млрд долларов, а рентабельность по EBITDA за 2023 год составила 27,6%. Спасибо снижению операционных расходов. Чистый долг компании вырос на 7%, достигнув 1,75 млрд долларов. Основным фактором роста чистого долга стал выкуп еврооблигаций материнской компании на сумму 425,2 млн долларов. Чистый долг / EBITDA в районе 0,82, годом ранее был 0,84 в 2022. Переживать за металлургов, в частности чёрных, не стоит, мы же видим на примере Северстали и НЛМК, что делa идут хорошо.

А вот брать ли облигации Евраза — тут уж каждый решает сам. Поручителем по выпуску является российский Евраз НТМК — Нижнетагильский комбинат, санкций в этом плане можно не бояться. В обращении сейчас находится заканчивающийся выпуск на 20 млрд, так что это по сути рефинансирование, правда на меньшую сумму. Если говорить про доходность, то 1,5% к ключу на 2,5 года — и не отлично, и не ужасно. 17,5% купон на ближайшие месяцев так N. У меня как раз возникло желание добавить флоатеров немного, так что возьму лучше новые флотареты АФК Системы. Роману Аркадьевичу привет!

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Ситуация: ты покупаешь акции компании, которая внезапно становится токсичной и месяц за месяцем нащупывает новое дно. Классический пример — ВТБ. Но это было всегда, а вот более свежие примеры — Сегежа или народное достояние. Газовая компания вообще держится в топ-3 по популярности среди акций, а её ближайшие перспективы не менее туманны, чем Альбион.

Неприятие потери (loss aversion) — поведенческая аномалия, проявляющаяся в условиях неопределённости и риска. Её суть заключается в том, что люди испытывают больше неудовольствия от потери, чем удовольствия от получения эквивалентной прибыли. Впервые данная концепция была описана учёными и нобелевскими лауреатами Амосом Тверски и Даниэлем Канеманом в рамках их Теории перспектив. Неприятие потерь широко используется в психологии и экономике. Согласно Теории перспектив, неприятие потерь возникает в связи с наличием у людей точек отсчёта (Wiki). Если коротко, то никто не любит терять деньги. Сильнее, чем их получать. А инвестиции — это инструмент для получения прибыли, хоть и связанный с огромными рисками.

Получай, неприятие потери, на тебе!

Итак, предположим, что у меня есть акции Газпрома (упс, они у меня и правда есть). У тебя, например, есть акции Сегежи. Да и Газпрома тоже, чтобы не мелочиться.

Ни Газпром, ни Сегежа расти в ближайшем будущем не будут. Да и не в ближайшем будущем, возможно, тоже. Но продать их = зафиксировать убыток, возможно, довольно существенный. Это никак не увязывается с целью — получение прибыли от владения этими бумагами. И вот тут самое интересное. Чем дольше инвестор не решается такие акции продать, тем больше он теряет. Чем дольше инвестор не может принять потерю, тем больше становится эта потеря.

1. Это нормально. Нежелание получать убыток — естественная реакция. Психология.

2. Это было неизбежно. Никто же не враг себе, правильно? Ну не судьба.

3. No pain — no gain. Рынок умеет делать больно, история доказывает это на всей своей протяжённости. И идти против него — себе дороже.

Самое сложное в этой истории — перестать рефлексировать и сделать следующий шаг. Одно дело, когда валится весь рынок. И покупать подешевевшие акции — праздник. Другое дело — отдельные компании.

Оказавшись перед убыточной позицией, что ты ей скажешь?

«Хочу ли я купить ещё?» — этот вопрос расставит всё по своим местам. Если ты готов усреднять позицию, взвесив все за и против, нуок. Тут не до эмоций, конечно же. И дело не в религии, просто веры недостаточно, нужны фундаментальные аргументы.

В итоге. Да — ок. Не надо продавать. Нет — пора. Дальше нам не по пути, мы с тобой не пара, прости. Со спокойной душой и чистой совестью можно зафиксировать потерю и жить дальше, потому что бездействие может привести к ещё большему убытку, чем тот, который уже зафиксирован.

Продал Газпром

Итак, как я уже написал в начале поста, у меня были акции Газпрома. Когда я дописал до этого момента (8 мая, в 20:48), у меня их не осталось. Бывайте, ихтиандры ***. Я не хочу их докупать. Я не вижу в обозримом будущем, почему дела у Газпрома пойдут лучше. Убыток составил -8,82%. Дальше деньги бы продолжали не работать.

Я считаю, что проделал очень важное упражнение. Не знаю, выплатит ли в итоге Газпром дивиденды или нет. Я надеюсь, рано или поздно Газпром сможет восстановить свой бизнес. Но я буду наблюдать за этой историей не как акционер. Нужно будет скорректировать стратегию и перераспределить целевые доли акций в портфеле.

У кого какие есть токсичные акции, котлетеры и туземцнщики? Почему не избавляетесь от них?

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

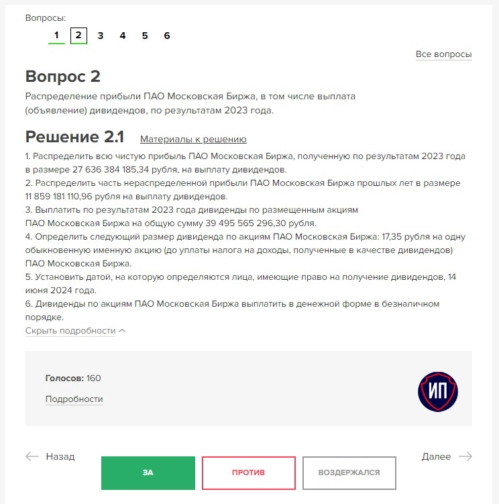

Недавно я писал о том, как участвовал в ГОСА Московской биржи и проголосовал в том числе за выплату дивидендов в размере 17,35 рублей на одну акцию, то есть полностью поддержал рекомендацию совета директоров. Хотя хотелось еще больше денег и таблеточек от жадности🤑

Но не все акционеры одинаково полезны и запланированное на 25 апреля ГОСА так и не состоялось, потому что не насобирали голосов для кворума. На 31 мая запланировано повторное собрание акционеров.

В системе электронного голосования уже доступно мероприятие от Московской биржи и я повторно выполнил свой долг как акционера и инвестора✌

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

На этой неделе курс доллара активно пытается пробиться ниже последней поддержки возле ₽91. Для этого ему удалось даже закрепиться под уровнем ₽91,4. Однако вчера курс смог снова взлететь выше него, а значит, локальный нисходящий тренд сломлен, и теперь открывается возможность для отскока курса, и, скорее всего, последняя.

График (H1) курса валют USDRUB_TOM

Начнем с того, что растущую картину, которая формировалась в апреле на рост курса к ₽96, на что я в основном рассчитывал, когда покупалфьючерс на доллар по ₽92, после пробоя уровня ₽92,5 была сломлена. Ранее курс четко рос вдоль аптренда, поэтому после прорыва главной области сопротивления ₽92,5-93 в базовом сценарии должна была начаться волна роста валюты, однако при условии, что цена не упадет ниже ₽92,5.

Поэтому в своем прогнозена рост курса я допускал коррекцию до ₽92,5 и в этом случае не собирался принимать мер защиты моей длинной позиции. Однако перед заседанием ЦБ цене удалось закрепиться ниже ₽92,5. Тогда уже выставил стоп на случай пробоя уровня ₽92 и в итоге закрылтам позицию, откупив ее в конце дня на следующей поддержке ₽91,4, таким образом, улучшив цену покупки.

И основной целью отскока от этого уровня, согласно моему прогнозу, была область ₽93-93,5, куда курс в итоге довольно быстро и взлетел. Однако чтобы вернуться к росту, теперь было необходимо закрепиться выше ₽93,2.

Этого закрепления не произошло, поэтому я продал половину контрактов по валюте по ₽92,9, ожидая возврат цены ближе к уровню ₽91,4. Но ей удалось упасть даже еще ниже, до ₽90,85. А вот это уже опасная история для курса доллара. Чтобы продолжить рост, да и просто хотя бы сохранить колебательное движение в области ₽91,4-93, нельзя закрепляться ниже ₽91, ведь в этом случае может сильно измениться глобальная картина на валютном рынке. И меня пугает, что курс пытается пробиться ниже этого значения. Уровень ₽91 для меня является определяющим. Пока цена остается выше него, держу длинную позицию по валюте.

Сам же я снова добавился в лонг от ₽91-91,4 и ожидаю отскок курса ближе к ₽93. Но не думаю, что рост будет быстрым. Вероятно, цена еще вернется к уровню ₽91,4 и, проверив его на прочность, уже направится к ₽93. И, скорее всего, это последняя возможность для отскока. Велика вероятность, что если курс упадет снова ниже ₽91,4, то он сможет пробить ₽91.

Замечу, что в понедельник стало известно о резком уменьшении покупок валюты Минфином. Собственно, на этих новостях курс и продавили ниже ₽91,4, полагаю, для сбора ликвидности и снятия стопов покупателей. В итоге Минфин с 8 мая по 6 июня в рамках бюджетного правила будет ежедневно покупать валюту на сумму ₽5,55 млрд. А с учётом операций ЦБ объём его ежедневной продажи валюты вырастет в 10 раз — с ₽0,6 до ₽6,25 млрд.

Конечно, такая новость оказала поддержку рублю, однако, надолго ли? В предыдущие 30 дней Минфин покупал валюту на ₽11,2 млрд. В то же время ЦБ самостоятельно продавал и будет продавать дальше валюту на ₽11,8 млрд в день. То есть, чистые продажи составляли ₽0,6 млрд. Ну и не сказать, что рубль сильно ослаб за апрель на фоне таких небольших продаж. Теперь же в мае чистые продажи валюты составят ₽6,25 млрд в день.

Не думаю, что это может что-то сильно изменить, но поддержка у рубля станет больше. Также не забываем, что обязательную продажу валютной выручки правительство продлило на год вперед, до апреля 2025 года. А это тоже будет оказывать поддержку рублю. Поэтому на быстрый взлет валюты рассчитывать не стоит.

Как минимум, чтобы теперь снова увидеть рост курса, ему необходимо построить новый восходящий тренд и закрепиться выше ₽93,2. Вот тогда можно будет ожидать рост выше. Пока продолжаю держать длинную позицию по доллару со средней ценой около ₽91,4 в расчете на отскок к ₽93.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль снова получает поддержку. Это еще не значит, что он будет укрепляться и дальше, но это дает ему возможность пока не падать. В любом случае остаюсь в лонге и жду отскока цены. А что-то реально сильно изменить может только закрепление курса ниже ₽91. И если цена в ближайшие дни не сможет взлететь, то вероятность такого сценария сильно возрастет, поэтому важно следить за этим моментом и корректировать стратегию в случае реализации такого сценария. А как именно, расскажу уже в будущем, если будет необходимость.