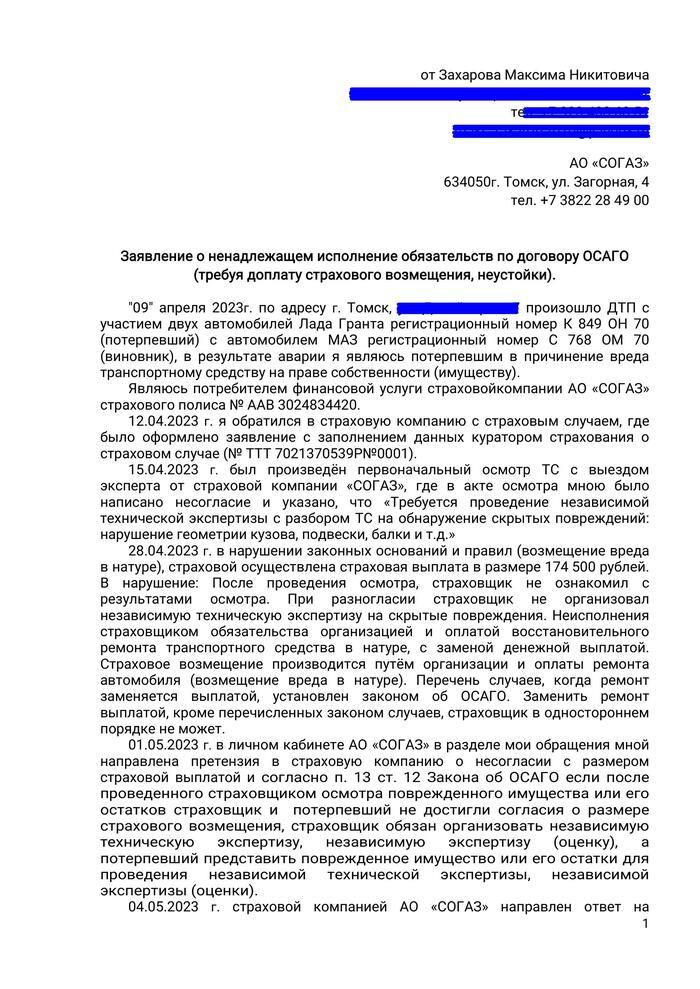

Как банк хитрил-хитрил, и дохитрился

Общество "Займ-капитал", после того как приобрело долги по кредитам, решило взыскать деньги с гражданки Варвары Петровой. Варвара была наследницей умершего должника, у которого с банком был заключен договор кредита со страховкой жизни и здоровья.

Сначала судья районный глянул дело и в иске Обществу отказал. Сказал, срок давности, мол, пропустили, да и страховка была, надо было с нее брать, а банк даже пальцем не пошевелил, чтоб получить эти деньги.

Общество обиделось и пошло выше. Там другой судья посмотрел строже и решение изменил — велел наследникам платить солидарно. Сказал, страховка страховкой, но долг после смерти заемщика никуда не девается. Да и страховщик-то, оказывается, уже приказал долго жить, так что взять с него нечего.

Тут уж Варвара не стерпела и пошла жаловаться в Верховный суд. А Верховный суд посмотрел внимательно и сказал: дело тут тонкое и крутится вокруг добросовестности. Пояснил: есть закон такой — случился страховой случай, надо сразу страховщика известить, чтобы деньги получить. И сделать это должен был банк, потому как он здесь выгодоприобретатель. А вот если банк специально промолчал, никаких действий не предпринял, дождался, пока страховщика ликвидируют, и только потом к наследникам пришел, это уже называется недобросовестное поведение. И по закону суд вправе такому хитрецу отказать в защите его прав, чтоб другим впредь неповадно было.

Иначе выходит некрасиво: банк и страховку навязал, и сам же ничего не сделал, чтоб ее получить, а потом деньги с наследников требует. Тогда зачем вообще страховку оформлять, если толку от нее нет?

Верховный суд велел разобраться заново, как положено, выяснить все детали: что там было прописано в страховке у должника, сообщал ли банк страховщику о смерти заемщика своевременно, получил ли он деньги по страховке или нет. Дело вернулось обратно на пересмотр.

ЗАПОМНИ: Тот, кто хитрит и ведёт себя недобросовестно, может остаться ни с чем, даже если закон на его стороне.

Смотри ещё разборы (с номерами дел) тут: t.me/vsyakie_dela