Дожить бы до пенсии

Показать полностью

1

Лучше места, для рекламы пенсионных накоплений, не придумать 🙈😄

С 2024 года в России начала действовать программа долгосрочных сбережений (ПДС). ПДС – это накопительный инструмент, софинансируется и гарантируется государством, предоставляется налоговый вычет, дает возможность перевода пенсионных накоплений, доступны выплаты в особые жизненные ситуации и бла-бла-бла. Кому интересны подробности: их полно в открытом доступе (моифинансы.рф, fincult.info, banki.ru).

Я не буду рассказывать про программу, а только хочу остановиться на ее отдельной опции – перевод пенсионных накоплений (sfr.gov.ru).

Этот материал, в первую очередь, должен быть интересен для мужчин 50+ лет и женщин 45+ лет, у которых более 300 000 рублей пенсионных накоплений.

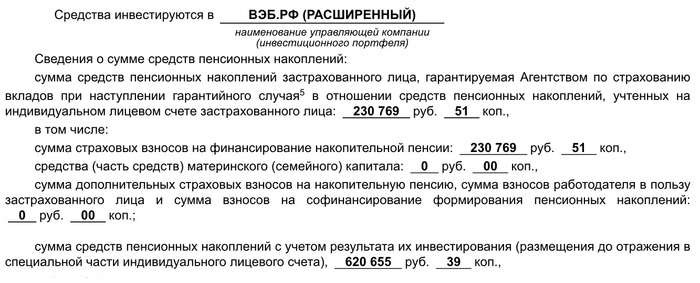

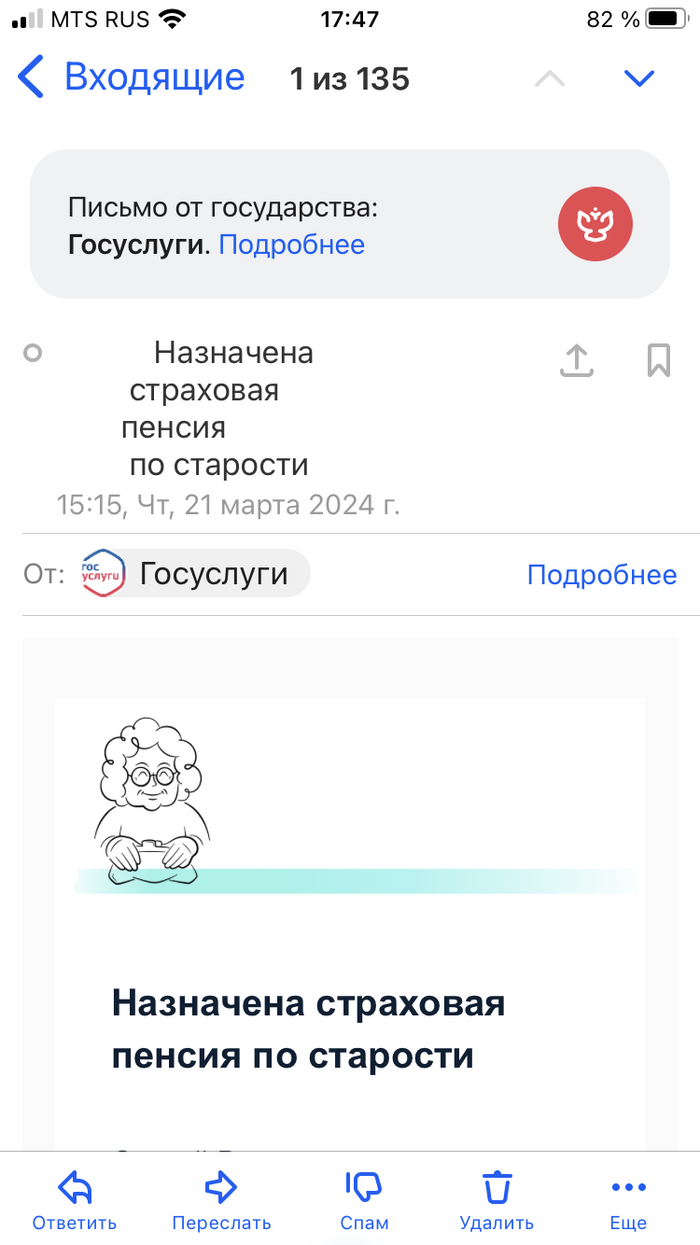

Недавно в комментариях наткнулся на скрин выписки из СФР с информацией о сумме средств пенсионных накоплений. И вот на примере этой выписки хочу рассказать, какие возможности дает программа долгосрочных сбережений для более выгодного получения этих средств в будущем.

Дано:

Условия обязательного пенсионного страхования

Для начала рассмотрим, что будет с этими деньгами, если оставить все как есть.

Предположим, что человеку исполнилось 60/55 лет, и появляется право на получение выплаты из этих денег. В соответствии с законом, получить всю сумму единовременно не получится, т.к. на счете накоплено достаточно средств для назначения накопительной пенсии.

Накопительная пенсия будет рассчитываться в следующем порядке (грубый расчет): возьмут всю сумму 620 тысяч рублей, поделят на 264 месяца (22 года), и в результате человеку будет назначена пожизненная ежемесячная накопительная пенсия в 2+ тысячи рублей.

При этом, т.к. выплата назначается пожизненная, остаток средств в случае смерти человека не подлежит выплате наследникам.

Условия программы долгосрочных сбережений

А теперь рассмотрим, что будет с этими деньгами, если они будут переведены в ПДС.

По условиям программы, право на выплату возникает при наступлении одного из следующих оснований:

- истечение 15 лет с даты заключения договора долгосрочных сбережений;

- достижение возраста 60 лет (для мужчин) или 55 лет (для женщин).

В данном случае я рассматриваю вариант с достижением возраста, т.к. при варианте с 15 лет участия в договоре будет доступна единовременная выплата всех средств.

С момента достижения необходимого возраста дается выбор распоряжения накопленными средствами: назначить пожизненную выплату или назначить выплату срочную.

Пожизненная выплата будет рассчитана по порядку, схожему с назначением накопительной пенсии, описанном выше, а вот со срочной выплатой возникает интересный момент. По закону срочная выплата может назначаться на срок не менее 10 лет, что уже лучше, чем условия с назначением накопительной пенсии. Но договором долгосрочных сбережений может быть предусмотрен и иной срок, который может быть меньше. Сейчас многие НПФ заявляют, что будут давать срок от 5 лет, кто-то заявляет от 2 лет и от 1 года.

Расчет срочной выплаты будет следующим: при назначении срочной выплаты, например, на 5 лет, те самые 620 тысяч рублей будут раздарены уже на 60 месяцев ,и в результате человек будет получать в месяц по 10+ тысяч рублей.

Таким образом, ПДС дает два существенных плюса. Во-первых, при расчете выплаты накопленные средства делятся на меньшее количество месяцев, что в свою очередь существенно увеличит ее размер по сравнению с накопительной пенсией. Во-вторых, раз выплата теперь будет срочной, а не пожизненной, если в этот период получатель выплаты умрет, то остаток суммы будет подлежать выплате наследникам.

Гарантирование средств

Еще хочу рассказать про систему гарантий, касающихся этих средств.

В ОПС:

Действующая система гарантирования для обязательного пенсионного страхования распространяется на всю сумму средств пенсионных накоплений, но без учета инвестиционного дохода (информация АСВ).

Как видно по выписке, из накопленных 620 тысяч рублей гарантированному возврату, в случае банкротства страховщика, будет подлежать только 230 тысяч (37%). В данном случае это не критично, потому что деньги находятся в СФР, но в НПФ они бы находились с такими же условиями.

В ПДС:

При переводе пенсионных накоплений в программу долгосрочных сбережений на них начинает распространяться другая система гарантирования. В этой системе уже будет застрахована вся сумма накопленных средств и доход начисленный на них. То есть, в случае банкротства НПФ, будут возвращены все 620 тысяч рублей, а не какие-то застрахованные части (информация АСВ).

Важный нюанс

Есть один важный момент, который необходимо учитывать при переводе пенсионных накоплений в программу долгосрочных сбережений. В программе нет права на выплату при достижении досрочного пенсионного возраста, которое доступно в обязательном пенсионном страховании.

То есть, если по условиям вашей работы вам доступен выход на пенсию ранее достижения возраста 60/55 лет, то в обязательном пенсионном страховании у вас появляется право на доступ к пенсионным накоплениям, а при переводе средств в программу долгосрочных сбережений этого права у вас не возникнет, пока вы не достигните соответствующего возраста.

Тут необходимо самому для себя решить, как лучше получить доступ к деньгам.

Помогите разобраться в ситуации.

Человек отработал последние 9 лет машинистом крана, но в ПФР сказали, что работодатель не отчислял взносы на вредность, поэтому досрочный выход на пенсию не положен.

Общий стаж 26 лет, из них 11 лет на других предприятиях вошли в стаж для досрочного назначения пенсии, п 3 ч 1, ст 30 (из выписки).

Последние 9 лет никакого основания для досрочного назначения пенсии нет.

Возможно ли как то сделать, чтоб эти 9 лет засчитали в стаж для досрочного выхода на пенсию?

куда обращаться?

Этот пункт не подразумевает какую то вредность, просто работа женщины в качестве машиниста крана, или я что то неправильно понимаю?

Итак, к делу. Один гражданин России прослужил царю и Отечеству в армии 25 лет. Уволился. Получает приличную военную пенсию. Полон сил. Пошел трудиться на местного олигарха. Отработал 14 лет. Все эти годы работодатель добросовестно отчислял в ПФР страховые взносы с зарплаты. С минималки, разумеется. На счете страховой части пенсии накопилась некоторая сумма с процентами. И вот ,дождавшись когда стукнет 63 годка ,гражданин обратился в теперь уже СФР. Что там с денежками, что я откладывал на старость, пенсия не положена? Не положена, сказало государство. Не хватает меньше года стажа и каких-то там баллов. Ладно, не хватает и не хватает, не положено так не положено. Не будем говорить, что можно было сделать, чтобы хватало и было положено . Не об этом речь. Гражданин откладывал деньги со своей зарплаты на старость на личный счет в банке, к которому не имеет доступа, т.к. банку доверено управление счетами СФР. И теперь ,не имея права на пенсию ,гражданин не имеет и прав на свои сбережения. Внимание ,вопрос! Уважаемые пикабушники, кто-нибудь знает, куда деваются денежные накопления из страховых взносов, кому они достаются и кто ими распоряжается в случае, если гражданину отказано в пенсии. В нашем случае на счете зависло около 250000 рупий.

Один знакомый другого спрашивает.

- А тебе какие танцы нравятся?

- Ебальные.

- Какие? О_о

- Бальные, ты чего, глухой что ли?

* * *

Творчество россиян про пенсионные баллы.

В процессе отчислений с зарплат, в пенсионный фонд, всем работающим россиянам будут начисляться е-баллы и при выходе на пенсию, все новые пенсионеры получат по е-баллу. :-)

Победа!

Рабочий стаж, у меня, с 14 ти лет. В те, советские, времена, при поступлении в ВУЗ, учитывался стаж работы. Особенно когда конкурс на одно место был большой. Вот отец и устроил меня сторожем на полставки. У меня появилась трудовая книжка и сберкнижка, на которую начислялась зарплата. И зарплату эту, я до 18 лет, не мог получить.

Потом был институт, который тоже, по тем законам, учитывался в рабочий стаж. То бишь, на момент завершения учебы, у меня был стаж в 8 лет. Потом я ушел в свободное плавание, периодически оформляя свои отношения с государством и, так же, периодически их расторгая. Так продолжалось 10 лет моей жизни, за которые мне приписали 4 года стажа и, при этом, "потеряли" предыдущие 8 лет. А потом произошел разговор со знакомой, которая только что вышла на пенсию. Она мне сказала следующее:" Мне дали пенсию 17000 рублей, вместе с лужковскими, а соседу Коле, который ни дня не работал, а всю жизнь жил за счет матери, дали на 500 рублей меньше. Хотя я работала с 17 лет до 63( она была медсестрой и окончательно ушла с работы в 63 года)". Но это было про Москву, а, даже, в Подмосковье, на тот момент, пенсия была 7-9 тысяч.

И это стало поворотным моментом в моих отношениях с государством. Я для себя решил, что на государство рассчитывать не буду. На пенсию тоже. Но и делать не буду ничего для государства. Статус самозанятого, самый лучший вариант для этого. Пока здоров, буду работать, а когда пойму, что работать нет сил, на скопленное куплю квартиру и буду сдавать.

Да и не верю я нашему государству. Все равно обманут. Как это было с пенсионным возрастом.