Биржа обваливается, мне продавать свои акции?

Жесть! Западенцы экономический заговор плетут.

Жесть! Западенцы экономический заговор плетут.

Всем привет!

После предыдущего поста об итогах 2021 года народ интересовался о том как же поживает мой портфель в январе 2022. Что ж, давайте смотреть.

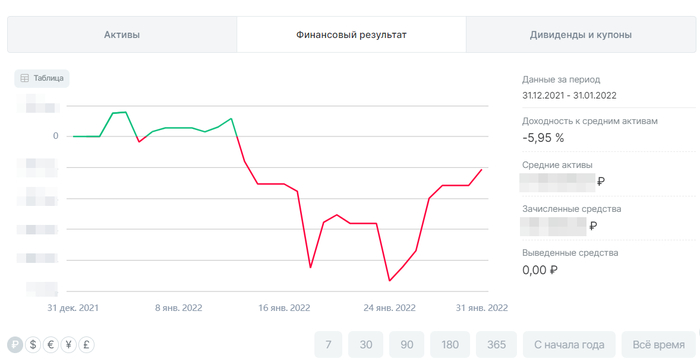

Российский портфель

За январь 2022 индекс Мосбиржи полной доходности упал на 6.36% (в пике -14,69%). При этом инвест.часть российского портфеля упала на 1.05%, а общий результат с учетом спекулятивной части -5.95%.

Январь на отечественном рынке безусловно запомнился в моей инвесторской жизни ярким и насыщенным. И не мудрено: те дневные снижения, что были в январе, встречались на отечественном рынке только в 2008 (мировой финансовый кризис) и 2020 (пандемия) годах. И всему причина - мировая реакция на наше "потенциальное", "полномасштабное" и "практически неизбежное" нападение на Украину.

Волатильность была бешенная, поэтому приходилось много работать: размышлять и принимать решения.

Для начала 13 января обменял свои привилегированные акции Сбербанка на обыкновенные. Причина тому - исторический низкий спред между обычкой и префами. Гляньте график снизу:

Логика здесь простая:

В структуре акционерного капитала Сбербанка более 44% акций принадлежит нерезидентам (читай - иностранцам). Для кого это новость - вам сюда за пруфом.

Как только нависла угроза боевых действий со стороны РФ и потенциальных санкций - иностранцы ломанулись на выход для снижения рисков.

А так как они в большинстве своем сидят в обыкновенных акциях (хотя бы потому, что соотношение обычки и префов в акционерном капитале 95% и 5% соответственно) - те стали валиться с бОльшей динамикой относительно привилегированных акций.

Спред между обычкой и префом опустился очень низко: всего раз он был на таком дне - в 2020 году на пандемии. На январской панике он опускался до 4,52 рубля при среднем его значении в 20-30 рублей.

И здесь логика простая: обычка перепродана относительно префов. Соответственно имеет смысл сделать рокировку, ведь на возврате к среднему можно получить дополнительный профит в несколько десятков рублей к стоимости одной акции.

Я принимаю решение и продаю все свои привилегированные акции и покупаю обычку. Удалось поймать спред в 9 рублей. Да, я попал на налог, т.к. префы лежали у меня давно со средней около 200 рублей и мне морально было сложно решиться на этот поступок, но элементарные расчеты в Excel показали, что этот маневр экономически выгоднее, чем сидеть дальше в префах. Скорее всего в будущем, когда спред станет выше 30 рублей - буду размышлять об обратной рокировке.

Также после этого маневра (13 января) российский фондовый рынок капитально полетел в бездну. С 14 по 19 января я активно докупал лесенкой в спекулятивную часть фьючи Газпрома, Сбербанка и ВТБ (на 19 января моя спек.часть практически удвоилась).

Для подтверждения - прикладываю скрины сделок с пары жарких торговых дней.

Параллельно я понимаю, что просадка по фьючерсам начинает уводить мой счет не просто в бумажный минус, а в реальный: ежедневная отрицательная вариационная маржа начинает создавать на моем счету рублевые обязательства перед брокером, которые по моему тарифу обходятся мне в 15% годовых.

Внимательный читатель мог заметить на скрине выше, что я начинаю продавать доллары. Доллары, которых на моем счету ранее не было. Объясню как это происходило и зачем:

параллельно с падением фондового рынка в бездну летит рубль. Ну ладно, не совсем в бездну, но снижается. И я принимаю решение менять свой рублевый долг перед брокером (от вариационной маржи) на долларовый.

Я начинаю продавать баксы, которых у меня нет. Выражаясь трейдерским языком - шортить бакс. Но не в промышленных масштабах, а исключительно 1:1 к моим обязательствам в рублях.

Долларовый долг, в отличие от рублевого, стоит на моем тарифе уже 4,5% годовых. По сравнению с 15% - разница в более чем в 3 раза. Да и продать баксы по 76, 77, 79 и 80 рублей даже в обыденной ситуации - выглядит довольно таки неплохим ходом.

Идея в этом маневре простая - когда ситуация нормализуется, бакс вернется на значения ниже 75 рублей. И здесь долларовый долг обойдется не только дешевле, но и даст некоторую копеечку от шорта, которая собой компенсирует затраты на плечи.

18 января, понимая что голубые фишки начинают торговаться с неприличной дивидендной доходностью (почти 12% и 17% годовых по Сбербанку и Газпрому соответственно), я принимаю решение распродать часть венчурного портфеля (~ пятую часть; сдаю CVI, TALO и ENSV полностью) и начинаю прорабатывать перевод денежных средств из Финама в Открытие. Почему прорабатывать?! Потому что акции проданы в режиме Т+1 и деньги станут доступны для вывода только на следующий день.

19 января вечером я таки оформляю перевод из Финама. Брокер обещает, что перевод пройдет в течение дня 21 января. Такая себе конечно оперативность. Но имеем то, что имеем.

20 января я понимаю, что неплохо было бы на отскоке сдать часть моих набранных спек.фьючей обратно, тем самым снизив риски перед "неизвестным", и делаю это:

Сдаю 50% спек.позы на локальном отскоке.

21 января ближе к ночи мне доходят деньги от Финама. Я оформляю банковский перевод на брокерский счет в Открытии и т.к. я это делаю в ночь пятницы - деньги естественно поступают только утром в понедельник.

24 января "заливное" продолжается и я все также скупаю обратно лесенкой то, что сдал ранее на отскоке. Спек.поза снова удваивается. Также я закупаюсь обыкновенными акциями Сбербанка на наконец-то дошедшие деньги от Финама. Со дня продажи акций на Финаме и до зачисления на брокерский счет в Открытии ушло по сути 6 календарных дней (с двумя выходными).

26 января новостной фон относительно нашего "невидимого" вторжения на Украину начинает меняться в сторону смягчения и рынок разворачивается. Далее я начинаю также лесенкой сдавать скупленное после 24 января (ставлю тейк-профиты на +5% к цене покупки).

До 31 января часть моих спеков срезается тейками на 40%.

После всего того, что я написал выше, мне почему-то вспомнилась фраза из моего любимого фильма "Форест Гамп" (кто не смотрел, дико рекомендую) из разряда "Это все, что я могу рассказать о войне во Вьетнаме" :)

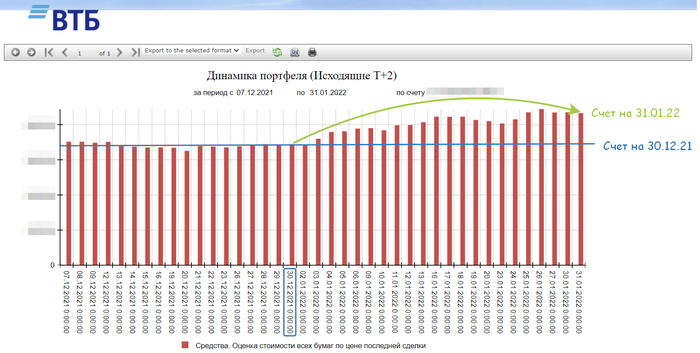

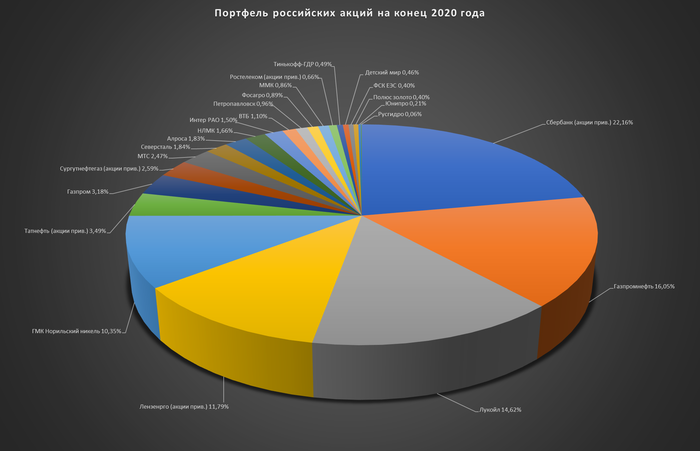

На конец месяца мой российский портфель выглядит следующим образом:

Состав портфеля на 31.01.2022

Динамика по портфелю, в т.ч. за месяц

Динамика по портфелю, в т.ч. за месяц

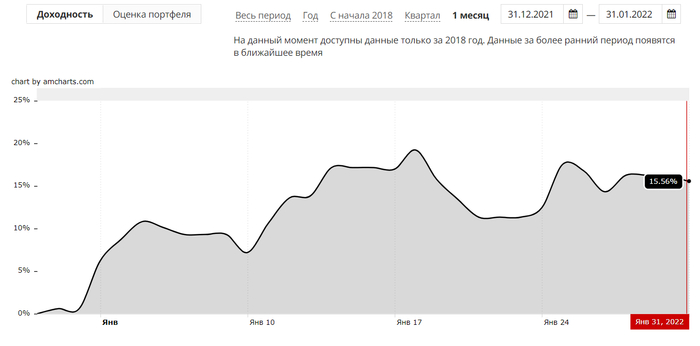

Зарубежный портфель

Индекс S&P500 за январь упал на 5.26%, ETF XLE (энергетический сектор США) вырос на 18.77%. Мой же зарубежный портфель за это время вырос на 24,52%.

Это все, что я смог вытащить из ЛК ВТБ. Пожелаем ребятам редизайна и побольше информативности :)

До конца месяца по портфелю не делалось ровным счетом ничего. Я просто наслаждался ростом.

Единственное, что во второй половине месяца меня начала гложить одна мысль... Мой зарубежный портфель штурмует новые вершины, в то время как отечественный портфель в силу геополитических рынков летит в бездну... Начал подумывать о том, чтобы частично зафиксировать позиции в зарубежном портфеле и переложиться в Россию, а именно в Газпром.

В общем зрел, зрел и 31 января таки созрел:

продал полностью HFC по $34,97. Заработал на ней чисто символические +4.1% за 2 месяца (покупал в ноябре 2021). И на том спасибо! В Газпроме видится бОльший апсайд;

срезал 13% от позы в OXY по $37,78. За январь данная акция выросла почти на 30%, поэтому не считаю зазорным подрезать часть профита и переложить его в Газпром. Остальное едет дальше.

срезал 16% от позы в HAL по $31,54. Аналогично: за январь вырос почти на 35%.

срезал 26% от позы в NOV по $16,91. Аналогично: за январь вырос чуть больше чем на 21%.

И начал прорабатывать вопрос по переводу денег в Открытии с портфеля "Фондовый рынок СПб биржи" на "Единый брокерский счет". Акции торгуются в режиме Т+2, поэтому распорядиться деньгами я смогу только на третий день. Кто еще не сталкивался с этим в Открытии - имейте это ввиду. Я для себя же сделал вывод, что тот же ВТБ в плане ребаланса между зарубежными и российскими акциями удобнее, т.к. там СПб и Мосбиржа объединены на одном ЕБС.

Больше никаких телодвижений по счету не было.

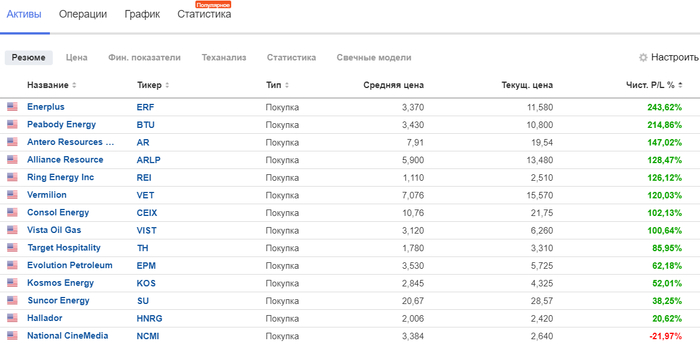

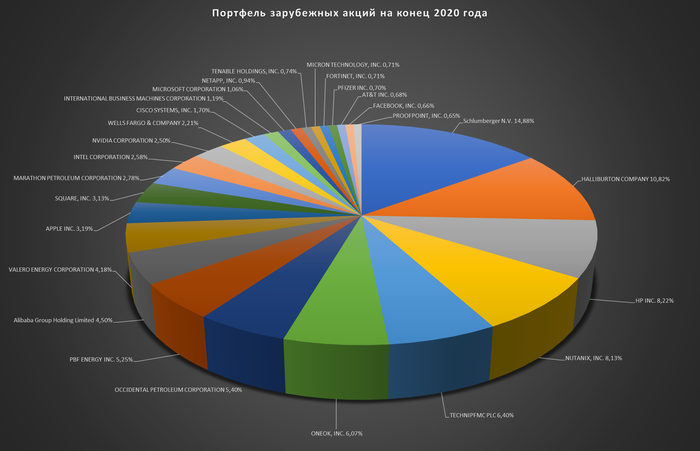

Состав портфеля на 31.01.2022

Общая статистика по портфелю

Динамика по портфелю, в т.ч. за месяц

Венчурный портфель

Венчурный портфель за январь вырос на 14,58%.

Финам кажет чуть больше.

Как и писал выше, полностью сдал CVI, TALO и ENSV в +26.5%, -12,22% и -39.5% соответственно. С учетом того, что поза в CVI была почти в 1,5 раза больше TALO и ENSV вместе взятых, я сработал в символический минус (-4% от вложенных средств).

Также сработал тейк-профит на удвоении VET:

Весь полученный кэш ушел в российский портфель и был потрачен на покупку обыкновенных акций Сбера, о чем писал выше.

Под конец месяца картина по портфелю следующая:

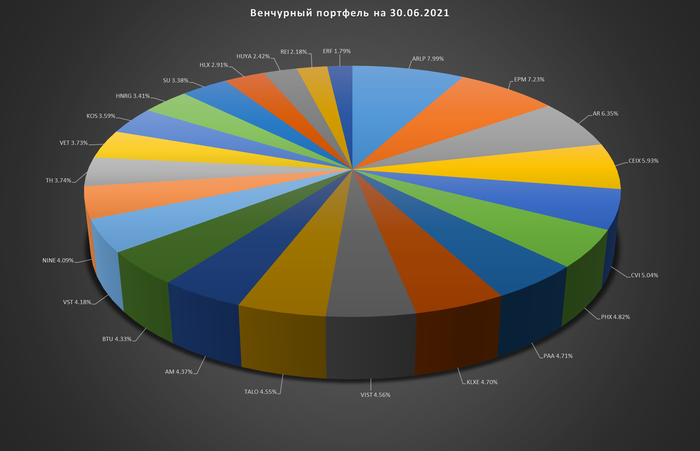

Состав на 31.01.2022

Общая статистика по портфелю

Динамика по портфелю, в т.ч. за месяц

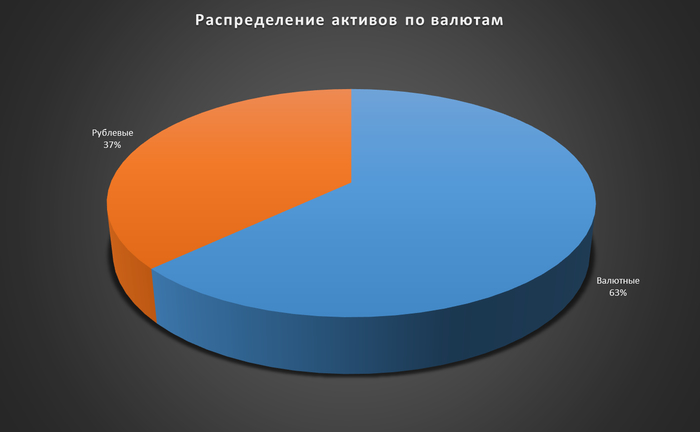

Распределение активов

На 31.01.2022 ситуация следующая:

Что буду делать дальше

Дождусь поступления средств на ЕБС Открытия и куплю Газпром (спойлер - уже купил, но об этом уже в отчете февраля).

Если же брать суммарный результат по всем трем портфелям, то могу сказать, что зарубежный и венчурные портфели не только компенсировали просадку по российскому портфелю, но и по итогу месяца суммарно вывели общий результат в +10% (если сравнивать с концом декабря).

В будущем, возможна ситуация, когда РФ портфель отрастет (после коррекции на 26,5% от хая в октябре 2021), а зарубежный и венчурный портфель отправятся в коррекцию (все-таки XLE рванул почти на 20% за месяц) - тогда буду размышлять об обратной перекладке из РФ в Америку. Поживем - увидим.

На этом сегодня все. Спасибо что дочитали :)

***

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем блоге.

Всем привет!

Конец 2021 года и начало 2022-го на работе выдались очень насыщенными. Посему итоги года немного подзадержались... Тем не менее, начнем) Заодно и посмотрим, в какой ситуации мы встречаем новый год.

РОССИЙСКИЙ ПОРТФЕЛЬ

Декабрь 2021

За декабрь 2021 индекс Мосбиржи полной доходности упал на 1,82%. При этом инвест.часть российского портфеля выросла на 2,37%, а общий результат с учетом спекулятивной части +4,33%.

Месяц выдался непростой - на волне мировой истерии вокруг "потенциального вторжения" России на Украину отечественный фондовый рынок нехило так лихорадило.

В начале месяца активно реализовывал в жизнь план по ребалансировке портфелей (писал об этом здесь) и по мере перевода денежных средств с иностранных рынков покупал акции Газпрома. При этом не просто покупал, а параллельно продавал фьючи из спек.позы в соотношении 1:1. То есть на каждые покупаемые 100 акций Газпрома я продавал 1 фьючерс (на 100 акций) соответственно. По сути снижал рисковую часть портфеля и наращивал инвестиционную.

Так же по месяцу мне особо запомнилось 14 декабря, когда на обвале брокеры принудительно закрывали клиентам их позиции из-за перебора с риск-параметрами (в трейдерском сленге - "маржинколлили").

И все это происходило в 7 утра (с 6 декабря Мосбиржа начала торги в режиме "утренней сессии"). Но здесь как всегда - "коммунальщики оказались не готовы" и что-то пошло не так ("наверное" не хватило ликвидности в сей ранний утренний час) и многих отмаржиколлили тогда, когда они еще спали.

Газпром

Сбербанк

ВТБ

Меня же эта ситуация никак не затронула. Я спокойно себе спал, пока у меня не прозвенел будильник на работу. Отключил его, гляжу краем глаза на телефоне погоду и рядом на соседнем виджете с котировками замечаю трэш, творящийся на Мосбирже. Не вставая с кровати захожу в брокерское приложение и докупаю фьючей Газпрома и ВТБ в спекулятивный портфель.

Можно идти чистить зубы) Средняя цена покупки по Газпрому - 314.69, по ВТБ - 0,04366. Самые сладкие цены я конечно же проспал.

В этот же день роллировал истекающие декабрьские фьючи купив мартовские. Также на 25% увеличил позу в обыкновенных акциях Мечела пока их давали по 96,29 рублей.

Локально неплохо получилось

На этом маневры в портфеле закончились.

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц.

Итоги года по портфелю

За 2021 индекс Мосбиржи полной доходности вырос на 20,84%. При этом мой российский портфель показал годовую доходность +51,47% (по формуле ЧИСТВНДОХ с учетом внесений, выводов и дивидендов). Личный кабинет брокера Открытие показывает похожий результат:

Считает к средним активам

При этом 2021 год я начинал со следующим составом портфеля:

Широкая диверсификация. 24 эмитента.

А заканчиваю с таким:

7 эмитентов. Газпром в лидерах.

ЗАРУБЕЖНЫЙ ПОРТФЕЛЬ

Декабрь 2021

Индекс S&P500 за декабрь вырос на 4,36%, ETF XLE (энергетический сектор США) вырос на 1,67%. Мой же зарубежный портфель за это время вырос на 4,31%.

За декабрь здесь не делалось ничего :) 15% данного портфеля распродал еще в ноябре и кэш перевел на российский портфель для закупки Газпрома.

Динамика позиций портфеля, в т.ч. за месяц.

Динамика позиций портфеля, в т.ч. за месяц.

Итоги года по портфелю

Индекс S&P500 за 2021 год вырос на 26,98% в долларах и 28.31% в рублях соответственно. Мой же зарубежный портфель за это время показал доходность в +20,61% в долларах и +22,21% в рублях. Все посчитано по формуле ЧИСТВНДОХ с учетом внесений, выводов и дивидендов.

При этом 2021 год я начинал со следующим составом портфеля:

27 эмитентов

А заканчиваю с таким:

8 эмитентов

ВЕНЧУРНЫЙ ПОРТФЕЛЬ

Декабрь 2021

Венчурный портфель за декабрь вырос на 3,89%. При этом личный кабинет Финама показывает несколько иной результат. Я же ориентируюсь на свои цифры.

За месяц в портфеле было несколько сделок:

полностью распродал KLXE, NINE, HLX (о судьбе которых размышлял в ноябре);

переложил появившийся кэш в HNRG.

Теперь думаю о судьбе ENSV. "Меня терзают смутные сомнения" (с). Компании не просто на фоне того, что не растут кап.вложения нефтедобытчиков в устройство новых скважин и это отражается в котировках. Раздумываю о том, не пустить ли их тоже под нож.

В остальном никаких изменений.

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц

Итоги года по портфелю

Мой венчурный портфель за 2021 показал годовую доходность 38,56% в долларах и 39,93% в рублях. Все посчитано по формуле ЧИСТВНДОХ с учетом внесений, выводов и дивидендов. У ЛК Финама примерно те же цифры:

При этом в конце 2020 года я еще не имел венчурного портфеля и впервые в постах блога он засветился по состоянию на 30.06.2021:

23 эмитента

17 эмитентов

РЕЗЮМЕ

По сути в трансформации всех трех портфелей прослеживается общая логика: они стали более концентрированными на основных идеях.

Общее соотношение между портфелями на начало 2021 было следующим:

В конце же года оно стало таким:

В разрезе валютной диверсификации:

План по валютной диверсификации работает полным ходом: если на начало года общая доля валютных инвестиции составляла около 41%, то к концу года она составляет уже 66%. Данный показатель считаю для себя уже вполне комфортным и уже не буду форсировать события в дальнейший уход "в доллар".

Если же смотреть в год приходящий (2022) - то он не кажется мне таким уж простым. Чего только стоит то, что мы сейчас наблюдаем на отечественном фондовом рынке. Газпром и Сбербанк сейчас торгуются с дивидендной доходностью порядка 17% и 12% соответственно. Причем дивиденды уже через полгода. Такое сложно было представить еще пару месяцев назад и сложно принять даже сейчас.

А на зарубежном рынке тоже все "интересно". Впереди маячит 3-4 повышения ключевой ставки ФРС и это уже начало сказываться на индексе NASDAQ, а за ним подтянулся и S&P 500 - оба ушли в коррекцию.

Подытоживая свой пост, хочу привести цитату с одного телеграмм чата:

Профит надо выстрадать (с)

И судя по всему другого пути у нас нет))

На сем заканчиваю! Всем терпения и стойкости!

***

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, я рассказываю в своем блоге.

Стоимость активов на фондовых рынках может обвалиться снова, предупредила федеральная резервная система США. Основной риск она связала с коммерческой недвижимостью: ее стоимость перед кризисом была завышена, и теперь из-за кризиса она особенно подвержена волатильности

Рынки ценных бумаг могут обвалиться снова, предупредила федеральная резервная система США (ФРС) в своем полугодовом отчете по финансовой стабильности. Угроза сохраняется, несмотря на рост котировок в последние недели, которые отчасти объясняются усилиями регулятора по поддержке финансовых рынков, отметила ФРС.

«Стоимость активов остается уязвимой к существенному падению в том случае, если пандемия пойдет по непредсказуемому сценарию, экономический спад окажется еще более неблагоприятным или в финансовой системе возникнут новые проблемы», — указала ФРС. По ее мнению, коммерческая недвижимость больше всего подвержена снижению котировок: стоимость площадей перед кризисом была существенно завышена, и теперь, после серьезного снижения экономической активности в сфере услуг и ретейла, упадет.

Банки несут риски потерь от кризиса, и они могут негативно сказаться на финансовом положении кредитных организаций, считает регулятор. Долги бизнеса были на исторически высоком уровне относительно ВВП уже в начале 2020 года, еще до кризиса, причем самый быстрый рост закредитованности был у наиболее рискованных компаний. Снижение выручки и существенное сокращение экономической активности уменьшили способность бизнеса выполнять эти и другие обязательства. Одновременно ухудшилось положение домохозяйств: если до кризиса их долги были на сравнительно низком уровне, теперь проблемы финансовые семей могут обернуться материальными потерями кредиторов, посчитала ФРС.

Хотя реформы, проведенные после финансового кризиса 2008-2009 годов повысили устойчивость финансового сектора, система все равно остается уязвимой, и риски в ближайшее время останутся высокими, указала ФРС. Фондовые рынки в марте оказались более крепкими, чем во время предыдущего кризиса, но существенное напряжение все равно возникло, передает The New York Times. Одной из причин могли быть хедж-фонды, считает ФРС: они могли продавать огромные объемы активов, чтобы достичь требуемых показателей или сократить риски, что могло поспособствовать созданию негативных условий ликвидности на финансовых рынках в марте.

Для поддержания экономики ФРС опустила ключевую ставку почти до нуля и купила на рынке ценные бумаги на сумму порядка $2 трлн, а также анонсировала девять программ помощи, напоминает Bloomberg. Кроме того, регулятор смягчил некоторые правила, чтобы мотивировать банки повышать кредитование домохозяйств и бизнеса, пострадавших от пандемии.

Отчет ФРС — это новый сигнал от регулятора, что восстановление после пандемии коронавируса будет трудным, считает Reuters. «Никто от хедж-фондов до крупнейших банков и домохозяйств не будет защищен от риска дефолта по долгам, вынужденной распродажи активов, банкротства, либо потери ценности активов», — пишет агентство.

Санкции против ряда компаний из США, существенно зависящих от экономических связей с КНР, могут быть введены Китаем в ответ на американский запрет поставок микросхем китайской компании Huawei, сообщает китайская газета Global Times 15 мая со ссылкой на источник, близкий к правительству Китая.

«Китай примет решительные контрмеры для защиты своих законных прав, если США продолжат реализацию плана, запрещающего основным поставщикам микросхем, включая тайваньский TSMC, продавать чипы китайскому технологическому гиганту», — говорится в статье.

Речь идет об ответном экономическом ударе в ответ на решение Трампа блокировать поставки комплектующих изделий для Huawei. На американские компании Qualcomm, Cisco и Apple могут быть наложены ограничения или против них могут быть начаты расследования согласно китайскому законодательству.

Компании США могут обвинить в нарушении кибербезопасности и антимонопольных законов Китая. Также предполагается приостановка закупки пассажирских самолетов Boeing.

В сообщении приводится мнение аналитиков, сравнивающих эффект от китайских контрмер с атомной бомбой. Компании США, производящие чипы, сильно зависят от поставок в КНР. Прекращение этих поставок приведут к нерентабельности разработок микросхем и их производства.

Существенные убытки понесет производитель самолетов Boeing. Потеря китайских контрактов, по мнению экспертов, заставит американских авиастроителей обратиться за помощью к правительству США, чтобы избежать банкротства.

Однако самые большие потери понесут мелкие и средние американские фирмы, ориентированные на поставки товаров в КНР. Они более уязвимы, и скорее всего, будут разорены, отмечает Global Times.

Напомним, запрет США на покупку оборудования у китайской фирмы Huawei, являющейся лидером в области средств связи поколения 5G, длится уже более года. При этом китайский гигант не был разорен, а администрации США пришлось идти на уступки в деле частичного разрешения определенных закупок у Huawei по требованию ряда американских компаний.

Сразу же после того, как тема "китайской вины в эпидемии коронавируса" стала доминировать в американском политическом дискурсе, мы предсказали, что это закончится санкциями США против КНР, и именно этот сценарий сейчас готовят высокопоставленные сенаторы и конгрессмены Республиканской партии США. Билль, который даст президенту возможность вводить санкции против Китая за эпидемию COVID-19, и у этого билля есть все шансы на то, чтобы пройти согласование в обеих палатах американского парламента.

Специализированное издание The Hill уточняет иезуитскую формулировку того, за что конкретно США собираются "наказывать" Китай:

"Сенаторы-республиканцы представили во вторник законопроект, позволяющий президенту Трампу налагать санкции на Китай за отказ сотрудничать в расследованиях происхождения коронавируса. "Билль об ответственности за COVID-19", внесенный сенатором Линдси Грэмом, уполномочит Трампа применять санкции против Китая, если страна не будет сотрудничать с расследованиями, проводимыми США, союзниками США или организациями, работающими под эгидой ООН".

Китай пытаются поставить в безвыходное положение. По плану авторов санкционного законопроекта, официальный Пекин должен выбрать между колоссальным национальным унижением в виде признания того, что США имеют право расследовать действия китайских властей, и активного сотрудничества с американскими следователями (и следователями американских стран-сателлитов вплоть до какой-нибудь Эстонии) — и сохранением национального достоинства, которое будет немедленно использоваться для введения санкций и заявлений о том, что, раз Пекин отказывается унижаться перед американскими следователями, то точно "скрывает правду".

Кстати, сама "правда" авторов санкционных мер вообще не интересует, как их не интересовала правда в контексте их усилий по введению "адских санкций" против России. Например, видный сенатор-республиканец Линдси Грэм является как автором нескольких антироссийских законопроектов, так и главным сторонником введения санкций против Китая, и если предположить, что в обоих случаях будет использован один и тот же стандарт, то никаких шансов избежать санкций у Пекина нет.

Единственное, на что может рассчитывать китайская дипломатия, — это убедить (с помощью прямых и косвенных угроз) администрацию Трампа в том, что введение наиболее жестких санкций — это плохая идея, то есть можно рассчитывать на то, что, как и в случае России, Вашингтон попробует применить все меры — за исключением тех, которые нанесут самой американской экономике серьезный ущерб.

Показательно, что сенаторы-республиканцы не скрывают: главной целью их законопроекта является ослабление главного элемента политической и управленческой системы КНР в лице Коммунистической партии Китая.

Официальное заявление одного из авторов законопроекта не оставляет в этом сомнений: "Продолжающееся подавление правды со стороны Коммунистической партии Китая в условиях вспышки коронавируса не может остаться незамеченным. Этот закон уполномочит президента предпринимать соответствующие действия против правительства Китая, чтобы избежать повторения подобных вспышек в будущем".

Стоит также отметить, что, как и в случае антироссийских санкций, речь на самом деле идет не о том, чтобы расширить внешнеполитический арсенал американского президента (как это пытаются представить журналисты), а о том, чтобы фактически подтолкнуть Трампа к введению санкций в той или иной форме. Согласно законопроекту, сразу же после его вступления в силу для президента "включается счетчик" — и через 60 дней он должен или объявить конгрессу США, что Китай пошел на все возможные уступки (включая освобождение "политзаключенных"), или, наоборот, заявить конгрессу, что Китай не "прогнулся".

Несмотря на то что законопроект при этом не требует от президента обязательно вводить санкции, с имиджевой точки зрения у президента не будет другого выхода, и в случае введения санкций законопроект обязывает его выбрать минимум две меры из заранее подготовленного списка.

В списке фигурируют такие меры, как "замораживание активов на некоторых китайских чиновников", "запрет на поездки и отзыв визы для некоторых китайских чиновников", "запрет на выдачу студенческих виз гражданам Китая", "запрет любым финансовым организациям Соединенных Штатов предоставлять кредиты или содействовать размещению ценных бумаг китайских компаний или компаний, подконтрольных КНР", предписание американским дипломатам голосовать против выделения средств МВФ и Всемирного банка китайским структурам и запрет на листинг на американских биржах китайских компаний или компаний, в которых есть китайские совладельцы.

Несложно заметить, что наиболее агрессивные из предложенных президенту США вариантов санкций — это копии "адских санкций" против России или аналоги санкций, которые уже введены против некоторых российских компаний. Личные санкции против конкретных китайских чиновников или бизнесменов вряд ли произведут на официальный Пекин хоть сколь-нибудь серьезное впечатление, а вот запрет на кредитование американскими банками китайских компаний и фактическое блокирование доступа китайских компаний (и даже компаний с китайским участием) на американский фондовый рынок, через который работает значительная часть мирового инвестиционного сообщества, — это уже заявки на то, чтобы нанести ведущим китайским компаниям вполне ощутимый (хотя и далеко не смертельный) экономический ущерб.

В законопроекте нет упоминания о таком популярном среди республиканцев способе мести Китаю, как дефолт по американским облигациям, которые КНР держит в своих валютных резервах, но это скорее не признак сдержанности авторов законопроекта, а техническая сложность: дефолт такого рода запрещен Конституцией США, и для того, чтобы обойти это ограничение, нужно время и креативная законотворческая работа. А санкционный набор из обсуждаемого билля уже вполне достаточен для того, чтобы развязать по-настоящему острый конфликт по линии Вашингтон — Пекин.

Судя по реакции китайской стороны на недавние антипекинские законопроекты, в том числе на законопроект, который позволит американским судам рассматривать иски против правительства КНР с целью взыскания компенсаций за эпидемию, авторов законопроектов ждут определенные неприятные последствия. Как подчеркивает один из экспертов, опрошенных государственным внешнеполитическим изданием Global Times, "мы не можем просто нанести символический ответный удар, но должны применить контрмеры, которые могут заставить их чувствовать боль".

Судя по тем предложениям, которые фигурируют в материале Global Times, суть ответных мер заключается в том, чтобы наказывать лишением китайских инвестиций (и потерей уже существующих на китайские деньги рабочих мест) те штаты, чьи представители в конгрессе и сенате продвигают антикитайские санкции. Это может оказаться очень эффективным подходом, особенно в условиях экономического кризиса, вызванного эпидемией, но все-таки сложно отделаться от ощущения, что это временная мера. Рано или поздно санкции начнет продвигать и вводить сам президент США — и тогда придется искать способ "сделать больно" всей президентской администрации и всем избирателям, а это значит, что развязывание тотальной санкционной войны — это просто вопрос времени и того, насколько быстро каждая из сторон успеет эффективно к ней подготовится.

Американские политики, вероятно, считают, что на фоне экономического кризиса никто и не заметит дополнительных проблем, вызванных полным или частичным разрывом производственных и финансовых связей с Китаем, но это ошибочное ожидание. Вашингтон привык думать о себе как о центре вселенной и воспринимать указы президента США как некую волшебную палочку, но проблема в том, что у санкционной политики есть серьезное ограничение: президент США может ввести санкции против Китая, России или Марса. Однако в случае ответного китайского эмбарго, например на базовые медикаменты (которые США уже разучились производить), в США возникнут проблемы, к решению которых вашингтонская политическая элита еще явно не готова.

Более трети российских компаний из различных отраслей могут стать банкротами из-за пандемии коронавируса COVID-19, сообщает Reuters со ссылкой на исследование Центра стратегических разработок (ЦСР). Из них больше всего риску банкротства подвержены компании из сферы торговли и услуг (40%). 80% компаний ожидают, что риск обанкротиться есть и у их контрагентов.

«Кризисным явлениям подвержены не только компании, которые страдают первыми, но и их контрагенты в рамках отрасли и в производственных цепочках. Это одна из особенностей текущего кризиса»,— сказал президент ЦСР Александр Синицын. По его словам, риск банкротства в этом году вдвое выше, чем в кризис 2014 года.

Согласно исследованию, среди причин возможного банкротства компании-респонденты чаще всего указывали на падение спроса, невозможность обслуживать кредит и вынужденную приостановку деятельности.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Глава Белого дома Дональд Трамп пригрозил разорвать все отношения с Китаем -- Белый дом обвиняет Пекин в попустительстве распространению коронавируса COVID-19. Ранее МИД КНР выпустил статью с опровержением заявлений властей США о причастности китайской стороны к распространению коронавируса.

США могут разорвать все отношения с Китаем на фоне обвинений Вашингтона в отношении Пекина в «запуске» пандемии коронавируса COVID-19 – заявил глава Белого дома Дональд Трамп.

«Есть много вещей, которые мы могли бы сделать. Мы могли бы полностью прекратить отношения», — сказал американский лидер в интервью FOX Business, добавив, что это помогло бы США сэкономить $500 млрд.

Администрация Трампа сейчас обдумывает способы возможного наказания или получения финансовой компенсации от Китая за то, что Пекин, по мнению Белого дома, скрывает информацию о вирусе. Накануне американский лидер на встрече с губернаторами заявил, что может поддержать санкции против Китая, предложенные сенатором Линдси Грэмом.

«Я уважаю Линдси Грэма и обязательно рассмотрю [этот законопроект]», — сказал президент США.

Чуть ранее Трамп, заявил, что ни одна торговая сделка с Китаем не сможет заменить для него погибших граждан Соединенных Штатов во время пандемии коронавируса. Об этом он написал на своей странице в Twitter.

«Иметь дело с Китаем — очень дорогое занятие. Мы только что заключили великое Торговое Соглашение, чернила едва высохли, а мир поразила Чума из Китая. Торговые соглашения не уладят дело — все эти невинные жизни были потеряны!» — написал американский лидер.

При этом, по его словам, Вашингтон не намерен пересматривать положения первой фазы торгового соглашения с Пекином. В США коронавирусом уже заразились 1 443 946 человек, скончались 86 244 пациента.

Во внесенном в сенат законопроекте республиканца Грэма предполагается введение санкций в отношении Китая из-за пандемии коронавируса, если КНР «не предоставит полный отчет по вспышке эпидемии». В частности, речь идет о событиях, которые непосредственно послужили причиной начала пандемии.

Грэм уверен в попадании вируса в США из-за «обмана» со стороны Коммунистической партии Китая. По его мнению, Пекин должен допустить международных экспертов в уханьскую лабораторию для проведения расследования.

«Они отказываются позволить специалистам изучить, как началась вспышка. Я убежден, что Китай никогда не будет сотрудничать с серьезным расследованием, пока его не заставят делать это. Этим жестким законопроектом в отношении Китая будут вводиться санкции, пока он не будет сотрудничать», — добавил сенатор.

Инициатива законодателя предполагает установление срока в 60 дней для получения полного отчета от Пекина. В течении этого времени Белый дом должен подтвердить конгрессу факт получения информации от китайской стороны в рамках любого исследования по коронавирусу, проводимого США с союзниками или ООН.

При этом Грэм потребовал от КНР закрыть все рынки морепродуктов, где может происходить передача вируса, а также освободить всех задержанных за протесты в Гонконге активистов. В противном случае президент США Дональд Трамп получит право ввести ограничительные меры в отношении Пекина.

«Президент будет уполномочен вводить различного рода санкции, такие как заморозка активов, запрет на въезд, аннулирование виз, запрет американским финансовым институтам выдавать кредиты и страховать китайские предприятия, запрет китайским компаниям размещать свои ценные бумаги на американских биржах»,

— подчеркивается в законопроекте.

Стоит отметить, что в инициативе Грэма неслучайно упоминается китайская лаборатория в Ухане, с точки зрения Вашингтона там мог быть создан коронавирус, хотя официального подтверждения этой информации нет. Рынки с морепродуктами также фигурировали в ряде исследований как возможный источник первой передачи вируса от животного к человеку.

Чуть ранее министерство иностранных дел Китая выпустило статью с опровержением заявлений властей США о причастности китайской стороны к распространению коронавируса нового типа, документ опубликован на официальном сайте министерства.

В 30-страничной статье МИД Китая опровергает 24 «мифа» о своей причастности к сложившейся ситуации, в числе которых заявления о создании вируса в лаборатории города Ухань и обвинения в замалчивании информации о вирусе.

В частности, Пекин прокомментировал обвинения в том, что вспышка новой коронарной пневмонии была вызвана случайной утечкой из Научно-исследовательского института вируса города Ухань.

«Лаборатория Научно-исследовательского института вирусов в Ухане является китайско-французским проектом сотрудничества на правительственном уровне. Институт не имеет возможности разрабатывать и производить новые коронавирусы, и нет никаких доказательств того, что в институте произошли утечки патогенов или произошла инфекции персонала», — говорится в отчете китайской стороны.

В документе также поясняется, что Китай принял самые строгие меры профилактики и контроля в кратчайшие сроки взял под контроль эпидемию в Ухани — статистика показывает, что из Китая экспортировалось очень мало случаев COVID-19.

https://m.gazeta.ru/lifestyle/style/2020/05/a_13083313.shtml