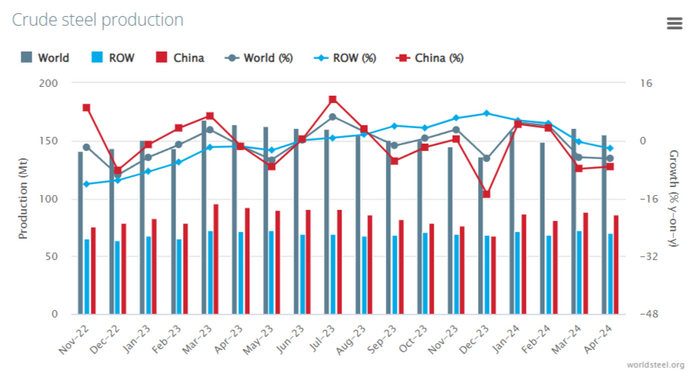

Глобальное производство стали в апреле 2024 г. продолжило своё снижение. Производство в России также не впечатляет

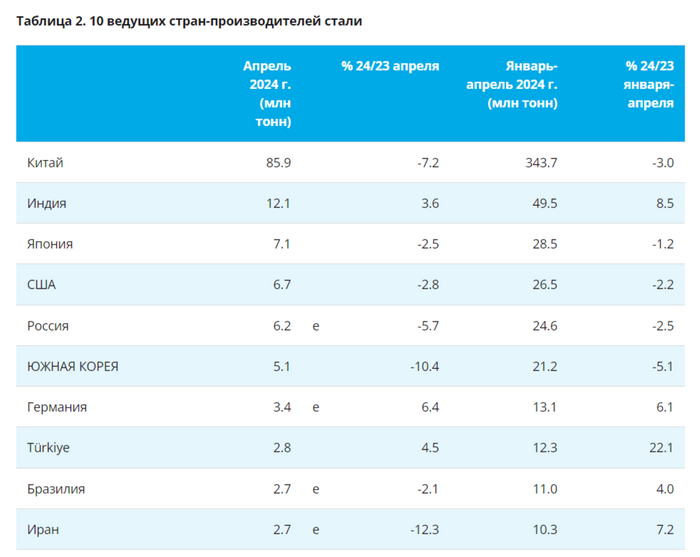

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММК предложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северстали рекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Горевший GAC. Не все так однозначно

Это видео обсуждали, пожалуй, все.

GAC GS8 заезжает на заправку, загорается на ходу, из машины с небольшой задержкой выскакивает пассажир... Ну а далее кучно пошли посты про "китайское корыто", у которого все не только горит, но и клинит. И тормоза отказали, и ремень заело, и задние двери заблокировались...

"Жена сразу выбежала из машины, а вот мужику повезло меньше: он получил тяжёлые ожоги лица, рук и ног, одежда прилипла, волосы на голове сгорели, в итоге его забрали в больничку в тяжёлом состоянии"

Вот что удалось узнать:

инцидент произошел еще 2 мая

тяжелого состояния у водителя не было, разве что психологическое. У него зафиксировали ожоги 1 и 2 степени. В местной ЦРБ он не остался, а госпитализировался уже потом сам в Москве

При просмотре видео понятно, что не женщина вышла из авто первой, а мужчина-водитель, скорее всего, почти сразу, из-за чего автомобиль и катится - за рулем никого не было. На 11-й секунде водителя уже видно. В этот момент со стороны женщины показались только ноги.

"Алексей потратил три больших баллона с водой по 50 литров" - эта фраза из первоисточника сначала ставит в тупик. А потом становится понятно: баллоны - не с водой, а с порошком - находятся на АЗС для тушения пожаров. Это настоящая удача - и камера тут как тут, и огнетушители.

По данным представительства GAC, сразу после ЧП дилер "Автолайт" предложил эвакуировать машину и провести экспертизу, но владелец (к слову, он не совсем владелец - по нашей информации, кроссовер приобрели по лизингу на юрлицо) до сих пор на это не пошел. Сейчас стороны договорились на осмотр авто 17 мая.

Пока понятно лишь одно: это ЧП уже подняло очередную волну хейта в адрес китайских автомобилей. Насколько она обоснована, можно узнать после экспертизы.

Показать полностью

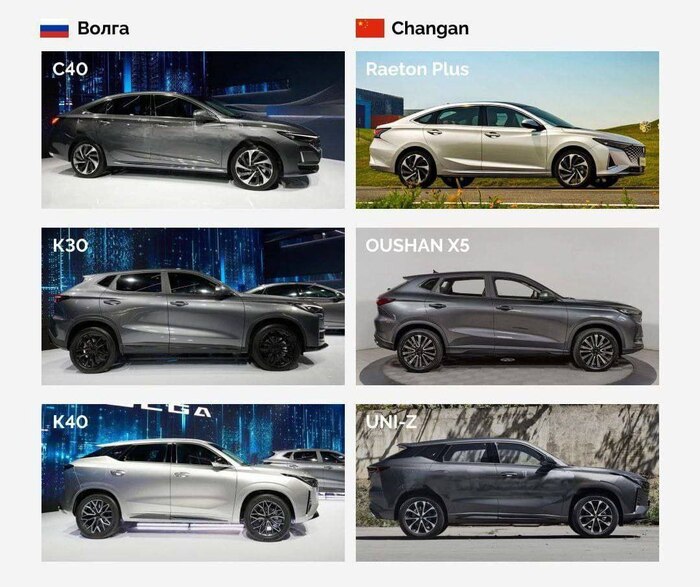

Новая Волга и китайский руль. Или не только руль?

Итак, что же скрывается за представленной в Нижнем Новгороде "обновленной" Volga

Cедан — это Changan Raeton Plus

Средний кроссовер — Changan Uni-Z

Кроссовер побольше — Changan Oshan X5 Plus.

Во всех случаях у автомобилей фирменная фальш-решетка радиатора с газовским логотипом, а также индивидуально разработанных под бренд Volga передние бампера.

В принципе, что наши туго умеют в автопром-это понятно. Даже Веста та же-спасибо огромное Renault. Но, конкретно здесь, я считаю, что это все же положительная новость. Лишь бы не раздули из этого фарс, как из Москвича Jac.

Ну и вопрос в цене. Сколько эти машины стоят на Родине и сколько будут стоить у нас.

Показать полностью

1

1

Ответ на пост «Выродок обыкновенный»

А вот и извинение подъехало

ЕС «по принципу гопника» — взял в руки уже моё

ЕС не намерен переводить России доходы от ее активов даже после отмены санкций.

Евросоюз не намерен переводить России доходы от ее блокированных суверенных активов даже после прекращения действия санкций в отношении РФ. Об этом говорится в опубликованном в "Официальном журнале ЕС" полном тексте постановления Совета ЕС об экспроприации доходов от реинвестирования активов России для финансирования поставок оружия Киеву.

"Неожиданные и экстраординарные доходы (образовавшиеся ввиду санкционного запрета ЕС на финансовые транзакции в Россию) не должны передаваться Центробанку России, по применимым правилам, даже после прекращения запрета на транзакции", - говорится в этом документе. На этом основании Совет ЕС делает вывод, что они "не являются суверенными активами, поэтому нормы защиты суверенных активов к ним неприменимы".

Ранее Совет ЕС принял постановление, обязывающее все финансовые институты Евросоюза, в которых заморожено более €1 млн российских активов, начать дважды в год перечислять доходы от их реинвестирования Еврокомиссии (ЕК), которая затем направит 90% этих средств на оружие для Киева, а 10% - на программы экономической помощи Украине. ЕК рассчитывает собирать таким образом €2,5-3 млрд в год. Первое изъятие намечено на июль 2024 года. В ЕС в настоящее время заморожено порядка €210 млрд суверенных российских активов.

Постпред России при ЕС Кирилл Логвинов заявил в комментарии для СМИ, что Евросоюзу "рано или поздно придется вернуть" России украденное. Он подчеркнул, что своим решением Совет ЕС "официально возвел воровство в ранг инструментов своей внешней политики". По его словам, "последствия созданного прецедента однозначно будут иметь непредсказуемый характер, в том числе для еврозоны, экономики стран - членов блока, инвестиционного климата"

Показать полностью