С 1 мая переводы до 30 млн рублей в месяц между своими счетами будут бесплатными

Ранее при переводах по СБП действовал лимит в ₽100тысяч/месяц. При превышении – комиссия 0,5, но не более 1500

Какие возможности это открывает?

✅переводы между своими счетами на крупную покупку (машина, квартира, красивый загородный дом)

✅накопления, миграция от банка к банку в поисках лучших условий

✅переводы между брокерскими счетами (через банки)

✅погашение ипотеки с другого банка за день до платежа

Тинькофф пошел дальше, т.к. у них и так были бесплатные переводы без ограничения суммы. Теперь можно переводить до 30 млн без комиссии не только себе, но и на счета других людей

Мы подготовили для вас ТОП-10 мест в банках, где лучшая доходность

Важно: мы сделали подборку без промо-условий: без покупок по картам, платных подписок, доп.действий (оформления карты), без посещения офиса (ЛОКО банк сразу пролетает). Только деньги – ничего лишнего

Синий цвет – лучшие накопительные счета с процентами на средний остаток: можно без проблем пополнять, снимать, и делать все что хочется

Зеленый – лучшие НС с процентами на минимальный остаток. Значит надо один раз пополнить и если снимать – то только через месяц. Иначе какой смысл?

Персиковый – лучшие вклады. Снять досрочно вряд ли получится без потери процентов. Но и сроки не большие – всего 2-3 месяца

Прямые ссылки на условия – здесь, но все легко гуглится

17% на накопительном счете или вкладе, если сумма вложений до ~1 млн, то она не облагается налогом, соответственно, это эквивалент 19,5% доналоговой доходности облигаций. Минус комиссии на покупку, продажу, и экономия времени.

Если горизонт для ваших сбережений не определен во времени, то накопительные счета, или краткосрочные вклады вам идеально подойдут. Если же ваш горизонт инвестиций – несколько лет и сумма больше миллиона, облигации – лучший выбор. Там есть риски, но выше доходность, и можно без проблем их продать, не потеряв проценты, если планы изменились.

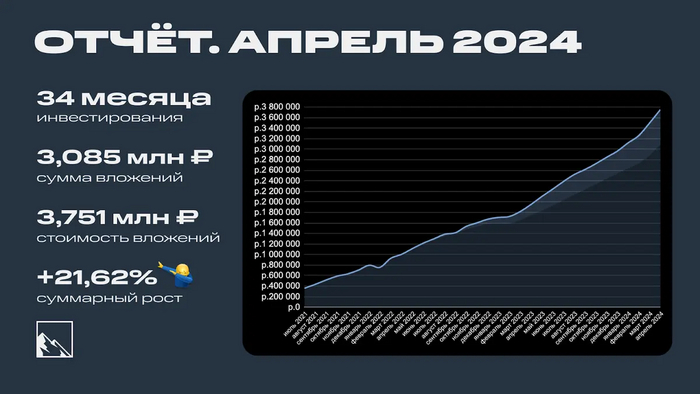

1 мая, значит пора идти на демонстрацию и подводить итоги апреля! Ежемесячно я пишу отчёт о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 34 месяца позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. Скоро 10 000 подписчиков будет, сделаем красиво!

Инвестиции

Было на 1 апреля 3 498 081 ₽:

Депозит: 1 056 593 ₽

Биржевой: 2 441 488 ₽

Доставал из подвала транспаранты для первомайского нашествия и в одном из них нашёл свёрток с 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, фокус был на длинные ОФЗ.

Подробнее про покупки тут (часть 1) и тут (часть 2).

Также поучаствовал в IPO МТС Банка и SPO Астры, но сразу же продал. Аллокация что там, что там была беспощадно маленькой. Собственно, заработать на IPO давали в последний раз то ли на ЮГК, то ли на Совкомбанке, остальное — ну такое.

Результат апреля снова получился крутым. И акции выросли, и облигации порадовали. Ставку ЦБ снижать до осени не собираются, так что можно продолжать получать хорошую доходность в облигациях (пружина ещё и разожмётся). По данным Интелинвест доходность портфеля около 14,1% по XIRR, месяц назад была 13,5%.

Ставка ЦБ в апреле снова осталась 16%, следующее заседание по ней будет 7 июня, а потом 26 июля. Собственно, в эти дни ДКП разворачивать Набиуллина не планирует.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. В марте получилось 148 000, а в апреле 200 000!

А вот так это выглядит на графике

Доходность апреля получилась 1,56% или 18,79% в переводе на годовые. Портфель вырос на 253к, пройдя отметки в 3,5, 3,6 и 3,7 млн. За текущую сумму можно купить однушку в Ставрополе или 13 метров в Сочи по цене объявлений 288к за метр. Ещё долго.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты.

А сколько, например, вообще нужно вложить денег в акции, чтобы через год было 10 млн?

В апреле удалось совершить качественный рывок в пополнении портфеля. Если в марте 200 000 были с учётом вычета, то теперь эта же сумма «чистыми». Ну и четверть от пополнения сгенерил дополнительно сам портфель. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель. Да, впереди будут просадки (по акциям, естественно), а значит дополнительные возможности. Но и сейчас возможностей достаточно. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Инвестиции — это про дисциплину. Я и дальше буду пополнять БС, программа минимум — по 100 000 в месяц до конца года. Лучше — больше. Фокус мая на дивидендные акции (дивидендный сезон же начался), длинные ОФЗ и, конечно же, ВДО. При возможности также буду докупать валютные облигации.

Что ещё?

Поменял зимнюю резину на летнюю, сдал машину в сервис, ну и она там успешно зависла в очереди.

Посмотрел сезончик Halo. Годный кинчик, а вот игра мне не оч. Хочу теперь глянуть Fallout. Четвёртая часть игры — топчик.

Мой телеграм-канал подрос с 9 200 до 9 700 подписчиков (+500, неплохо). Ростом в целом доволен.

Пополнил криптопортфель, туземун закончился, крипта теперь падает. Это хорошо, можно купить дешевле. Пополнил счёт в апреле на 50 долларов, портфелю уже 11 месяцев, в канале будет отчётик.

Планы на май: немного помаяться. Пополнить БС на 200к. Пить пивко, пока весна.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи, про книги и много всего ещё, даже мемы есть.

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

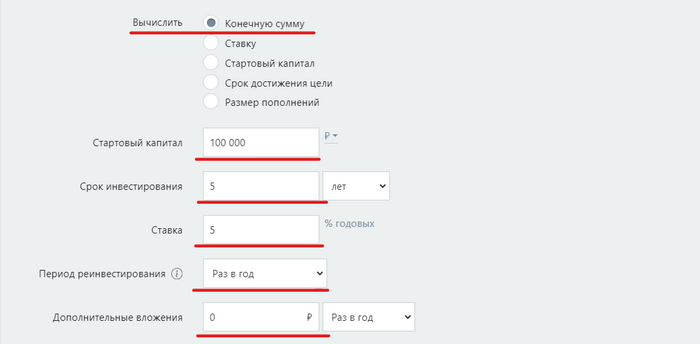

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Пример расчета доходности с игнорированием сложного процента:

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Правильный расчет с учетом сложного процента:

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Значение сложного процента для долгосрочных инвестиций:

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Расчет с использованием арифметической средней (линейный расчет)

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Расчет сложного процента (геометрический расчет)

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Реальный пример: как можно ошибиться в ожиданиях

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

Как обычно бывает в жизни

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Итог

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

В комментах мне писали, что М. Видео, это следующий банкрот. Хочу начать с того, что за последние год, я немало покупок совершил там и часто захожу туда, правда в эльдорадо. А пока давайте посмотрим на динамику акций на бирже.

котировки акций в сбер инвесторе

Акции немного выросли, многие аналитики говорят, дороговаты, лучше рассмотреть облигации, но я не спеша усредняю позицию в акциях, облигаций у меня нет, не вижу смысла и в акции и облигаций одной компании инвестировать, лучше в другой компании раскидать деньги и снизить риски

И так о моих покупках, как то брал бытовую техники, они накосячили и не на числили мне бонусы 1500р, я позвонил в поддержку, пригрозил плохим отзывом, и сказал богаче не стану из за бонусов в случае чего, вообщем мое обращение рассмотрели быстро и мне бонусы по итогу пришли все бонусы

У меня есть знакомые которые там работают, они еще год назад говорили, что проблем с поставками товара нет и уже все перестроили, заходя в магазины, скажу это так и есть, полок пустых не вижу, хотя были сомнения в их словах. Бывают встречают назойливые консультанты , что то навязывают ну это редко, обычно нормальные продавцы, но это нормально, это так везде.

Говорят кто туда ходить ? Все ушли на маркетплейсы? Не поверите, как не зайду всегда там есть народ, не поверите вообще не заказываю ничего в маркетплейсах, прихожу смотрю и щупаю, мне так больше нравиться, плюс есть бонусы, и с ними получаться выгодные покупки, иногда они просто начисляют их по акции, Есть момент с изменением программы бонусной, сейчас бонусы год живут и 3% всего возвращают с техники, оплатить можно только 30% раньше 50, при определенных условиях, плюс у них есть свой интернет магазин. Кстати количество магазинов у меня в городе не уменьшилось

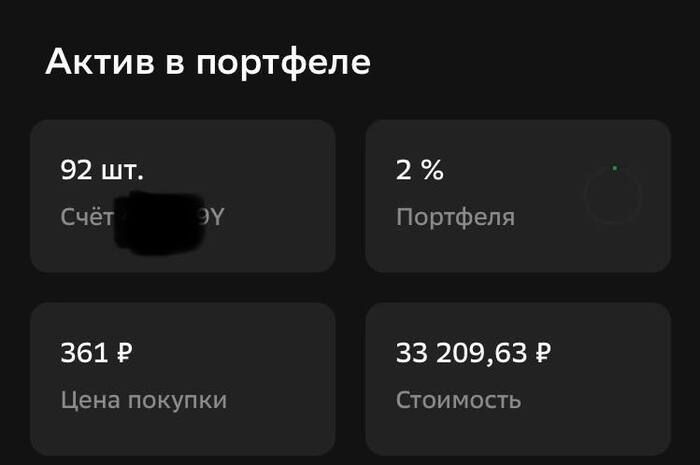

Многие говорят что компания банкрот? Помню говорили совкомфлот банкрот, а я покупал его по 30р, так как понимал, крупная компания, нефть будет перевозиться все равно и т д. А Сейчас что? Флот ракета и бенефициар, пока говорят, что м. видео следующий банкрот, усредняю позицию на будущее, так как я инвестор и могу долго сидеть с проблемами компании, плюс мой портфель может позволить себе увеличить риск, и так сейчас у меня 92 акций, цель до 100 пока добрать

сумма аций м. видео в портфеле

Как видите всего 2% в портфеле, в компанию верю, так просто такая компания крупная не умрет это раз, второе я частый клиент там, и можно понять плохо все или нет, плюс слежу за отчета, недавно вышел отчет по продажам и он вполне себе хороший, жду отчета по МСФО

КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ИТОГИ ЗА ЧЕТВЕРТЫЙ КВАРТАЛ 2023 ГОДА1

Общие продажи (GMV2) Группы в 4 квартале 2023 года выросли на 43% год к году до рекордных 181,1 млрд рублей (с НДС). Товарооборот компании превысил показатели аналогично периода 2021 года. На 4 квартал, высокий сезон, пришлось более 33% общих продаж за 2023 год.

Общие онлайн-продажи3 компании выросли на 55% до 132,5 млрд рублей (с НДС), составив 73% от GMV Группы.

Трафик, включая онлайн и магазины, в четвёртом квартале 2023 года остался на сопоставимом уровне год к году, при одновременном росте конверсии в покупку, и составил порядка 340 млн посещений. Рост количества новых клиентов по итогам года составил 14%. Рост трафика в мобильном приложении покупателя составил 4%.

Общие установки пользовательских мобильных приложений М.Видео и Эльдорадо увеличились на 30% к прошлому году, превысив 66 млн.

Продажи на собственном маркетплейсе электроники выросли в 4 квартале в 1,6 раза год к году на фоне увеличения количества селлеров более чем в два раза и расширения доступного ассортимента компании.

Сеть магазинов М.Видео и Эльдорадо на конец декабря 2023 года составила 1 242 магазина всех форматов (+34 новых магазина в четвёртом квартале) в более чем 370 городах России. В течение 2023 года компания открыла 62 магазина М.Видео в новом эффективном компактном формате и планирует его дальнейшее масштабирование в ключевых регионах. Согласно промежуточным итогам уже открытые магазины нового формата демонстрируют лучшие показатели по товарообороту, чем было изначально запланировано. В 2024 году ожидается открытие не менее 100 магазинов М.Видео, преимущественно компактного формата

Финансовый директор группы М.Видео-Эльдорадо Анна Гарманова отметила: - Увеличение GMV в июле-декабре более чем на 40%, рекордные показатели оборачиваемости товара, эффективный контроль расходов и инвестиций позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку по сравнению не только с полугодовыми показателями, но и с уровнем конца 2022 г.

- По предварительным данным, в IV квартале рост EBITDA год к году составит не менее 90%. В целом по 2023 г. в абсолютном значении компания ожидает получить более 21 млрд руб., благодаря чему показатель Net debt/EBITDA продолжает снижаться и уже находится на отметке менее 3,5х. Менеджмент ожидает и дальнейшего сокращения долговой нагрузки по показателю Net debt/EBITDA в 2024 г.

Как вы видите компания оживает, осталось полноценного отчета дождаться

Кстати, также у меня были разборы акций газпрома и сегежи

АТОН ждет дивидендное цунами: ₽2,2 трлн придут на рынок в мае-июне. На рынок могу вернуться более ₽1 трлн (все, кроме доли государства и может быть нескольких крупных акционеров)

Вы же тоже реинвестируете дивиденды? Или рантье?

Три большие волны это:

• Сбербанк (₽770 млрд)

• Лукойл (₽345 млрд)

• Роснефть (₽310 млрд)

Интересно, что на трех металлургов (Северсталь, НЛМК, ММК) в сумме приходится ₽370 млрд, что в сумме очень даже немало. А МТС продолжит платить в долг. О странной политике МТС мы писали в посте «Проверяем крепость яиц (баланса)»

Рассмотрим, что же дают дивиденды на примере Сбербанка:

За месяц оборот в Сбере ₽195 млрд, это значит что сумма дивидендов – почти четырехмесячный оборот, но не все придет на рынок. Смотрим состав акционеров: 50%+1акция принадлежит МинФину, эти деньги на рынок не придут.

Скорее всего, в Сбере есть не маленькая часть застрявших иностранных фондов. Ранее в отчетах Сбер отмечал долю нерезидендов в 44%, но и тут нюансы: в их числе могли быть и российские оффшоры. Надеюсь, хотя бы ¼ в капитале Сбера – это рыночные ПИФы, частные акционеры. Тогда от 770 млрд придет 192 – аккурат месячный оборот. Неплохо.

В Лукойле всегда преобладала доля менеджмента, и до 2022 года эта доля всегда увеличивалась за счет покупки акций с рынка. Но будут ли покупки сейчас? С 2022 года их не было.

Что ж, в других компаниях ситуация по доле рыночных игроков, желающих реинвестировать дивиденды может обстоять иначе. Но по 2м китам (Сбер, Лукойл) видно, что как минимум на ¼ рассчитывать можно.

А как же правило Sell in may and go away?

Sell in may and go away

Знаменитое правило, пришедшее к нам с американского рынка. В наши дни это скорее присказка, т.к. статистически доказать закономерность и предсказать майское падение нельзя. Зато можно точно ожидать летнего затишья, поэтому дивиденды могут и разогнать безыдейный летний рынок (если не будет черных лебедей)

После последнего заседания совета директоров Банка России стали более понятны перспективы снижения ключевой ставки, а именно они сильно сдвинулись во времени.

Почему, спросите вы? Всё дело в прогнозной средней ключевой ставке на этот год в диапазоне 15-16% годовых. Этот прогноз нам намекает, что до конца года ключевая ставка может совсем не измениться (раньше я оптимистично прогнозировали её снижение с июня-июля).

Таким образом, жесткая денежно-кредитная политика нашего регулятора продолжится, а значит флоатеры продолжают быть привлекательными, в том числе на среднесрочную перспективу. Аналитики Цифра Брокера предложили ряд таких облигаций с переменной купонной доходностью, например корпоративные облигации.

1. РусГидро (ПАО) БО-П12

- дата размещения - 11.10.2023г.

- дата погашения - 04.10.2028г.

- выплата купонов ежеквартальная.

- текущая ставка купона - 17,2%.

- третий уровень листинга.

2. ПАО Россети Моск.рег. БО1Р05

- дата размещения - 14.12.2023г.

- дата погашения - 28.11.2026г.

- выплата купонов ежемесячная.

- текущая ставка купона - 17,15%.

- второй уровень листинга.

Из государственных облигаций аналитики предлагают обратить внимание на длинные ОФЗ с переменным купоном, привязанным к ставке RUONIA.

1. ОФЗ-29022-ПК

- дата размещения - 16.11.2022г.

- дата погашения - 20.07.2033г.

- выплата купонов ежеквартальная.

- текущая ставка купона - 15,68%.

- первый уровень листинга.

2. ОФЗ-29025-ПК

- дата размещения - 04.10.2023г.

- дата погашения - 12.08.2037г.

- выплата купонов ежеквартальная.

- первый уровень листинга.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Заканчивается апрель, а вместе с ним и бюджет, который был выделен на инвестиции в этом месяце. В первой половине месяца я покупал в основном облигации, когда размещений был целый вагон и маленькая тележка, во второй половине удалось восстановить баланс. Дополнительных пополнений не было, но к 200 000 добавились купоны и дивиденды.

Первую часть про апрельские покупки можно почитать тут. Ну а во второй половине апреля я покупал только всё хорошее и не покупал ничего плохого — как мой коуч по психологии инвестиционного роста прописал.

Напомню, что мой базовый план предполагает пополнение на 1,2 млн в этом году на ИИС и БС без учёта вычета. На данный момент это 548 000 за 4 месяца. Вот бы и дальше удавалось пополнять по 200 000, тогда дела пойдут намного бодрее.

По составу портфеля у меня есть план, и я его дорабатываю, но в целом придерживаюсь:

Лукойл, Новатэк, Совкомбанк, Роснефть и Сбер по 10% портфеля акций.

Татнефть, Газпром, Магнит, Газпром нефть и Яндекс по 5% портфеля акций.

ФосАгро, Северсталь, Алроса, Ростелеком, Интер РАО по 3% портфеля акций.

Далее — остальные акции суммарно на 10%.

Целевая доля акций в биржевом портфеле 40%.

Облигации (40%), замещайки+юаньки (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

Кроме биржевого портфеля, есть депозит, с ним ничего не делаю.

Я ориентируюсь на этапе формирования портфеля акций на максимальную долю — это Сбер. Раньше был только Сбер, теперь это Сбер и Лукойл, которых стало теперь примерно поровну. Сейчас они занимают около 15% каждый по портфелю акций, но их доли будут снижаться по мере покупки других акций. Новатэк, Совкомбанк и Роснефть будут следующими на закотлечивание. Они сейчас отстают, их примерно по 7–9%. Постепенно станет по 10%.

Да уж, много всего получилось. Когда покупал, даже и не думал, что такой список большой получится. Но что поделать! Мы, котлетеры и туземунщики, такие.

Где дивиденды?

Думаю, что постоянные читатели заметили новую рубрику — «Где дивиденды». В ней я стараюсь подробно разбирать отдельные дивидендные акции. Смотрю те компании, которые у меня есть в портфеле, а также потенциальных клиентов. НЛМК, к примеру, не попал. А вот Лукойл не только попал, но и занимает в портфеле уже самую большую долю.

Также скоро будет разбор по Роснефти, не пропустите. По Совкомбанку не будет, как и по Яндексу, и по другим компаниям, которые дивиденды пока что не платят. Новатэк, Сбер, Татнефть, Магнит в планах есть. Газпром под вопросом, пока вообще не вижу смысла его разбирать.

Да, у меня стратегия по акциям дивидендная, так что в портфеле в основном дойные коровы. Но не только. Яндекс, Диасофт, Совкомбанк, Тинькофф и некоторые другие акции моя дивидендная душа тоже принимает с удовольствием.

МСБ Лизинг, ОРГ, Фордевинд

Как можно было заметить, я не делал разборы новых выпусков этих эмитентов. Но там не особо-то есть, что разбирать. МСБ — крепкий середнячок с рейтингом BBB-. Не Интерлизинг или Роделен, конечно, но мне нравится.

ОРГ — для квалов только, хотя у каких-то брокеров могут и всем продавать — не проверял. Рейтинг BB. У микрофинансового Фордевинда тоже рейтинг BB. Таких облигаций в портфеле много держать, на мой взгляд, не стоит, но поскольку диверсификация у меня очень высокая, я понемногу беру. Разбирать отчёты таких компаний не вижу никакого смысла от слова совсем, там любой риск может реализоваться. Так что так. ОРГ вообще брать не планировал, но поскольку Цивилизация обломалась, то взял.

С ЛК Цивилизация любопытная история вышла. Альфа на этот выпуск собирала заявки, но выпуск оказался внебиржевым, и размещение убрали, все заявки отменили.

В планах на май: покупать всё хорошее, не покупать ничего плохого — вот такой отличный план, надёжный, как швейцарские часы.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689