Как обстоят дела на рынке стали?

На российском фондовом рынке широко представлены металлургические компании. Состояние дел этих компаний, во многом зависит от состояния конкретной отрасли. Сегодня предлагаю пройтись по рынку стали.

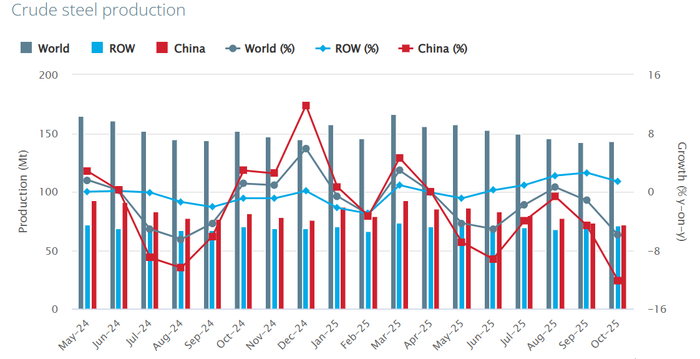

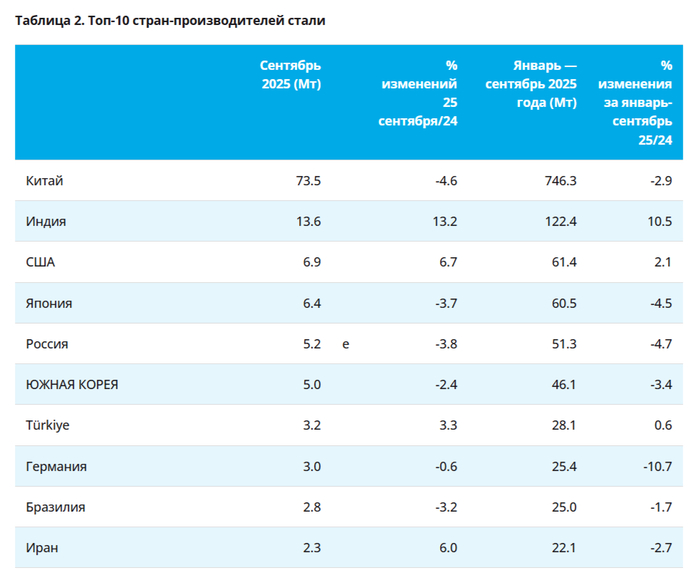

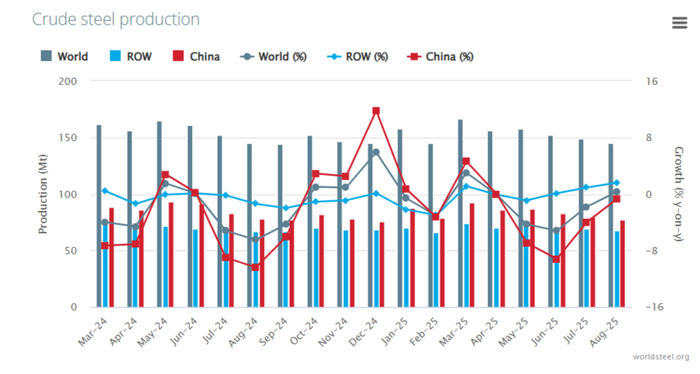

По итогам 2024 года крупнейшим производителем стали в мире вновь оказался Китай (1 005 млн тонн). Россия занимает только 5-ое место (71 млн тонн, в 14 раз меньший объем).

Китай же является крупнейшим экспортером стали (94 млн тонн, 9% от общего объёма производства). Россия занимает только 8-ое место (14 млн тонн, 20% от общего объёма производства). Важно отметить, что и в досанкционном и доковидном 2018 году экспорт российской стали уже заметно отставал от китайской (33 млн тонн против 69 млн тонн).

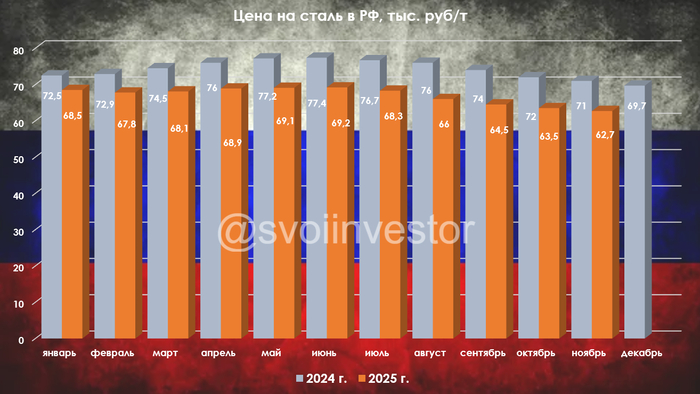

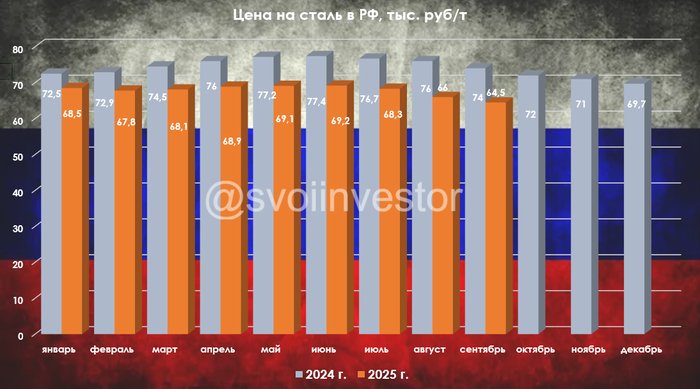

Обратимся к графику цены на сталь. Можем заметить, что рекордный рост цены на сталь пришелся, в основном, на 2021 и 2022 годы, что вызвано ковидными ограничениями и санкциями на Россию. В последние 3 года фиксируется падение цен. Эксперты объясняют это явление двумя факторами: увеличением производственных мощностей в Китае и снижением спроса из-за кризиса в сфере недвижимости в Китае. Кроме того, существуют опасения, что этот тренд сохранится в 2026-2027 годах.

Отметим и отсутствие дефицита месторождений железной руды, что не может быть фактором повышения цен. Её добыча началась ещё до нашей эры и, судя по текущим запасам в ближайшие десятилетия проблем с запасами ждать не приходится. А у того же Китая запасы не сильно меньше, чем у России (20 млрд тонн в Китае против 25 млрд тонн в России). Кроме того, около 30% стальных изделий, в настоящее время, производится из металлолома.

Резюмируем: российским компаниям в сталелитейной промышленности можно посочувствовать. Цены на их основной товар находятся в зависимости от Китая. Фиксируется технологическое отставание и рост стоимости местного производства. Экспорт ограничен и основная его часть приходится на страны СНГ (по заявлению IR-директора Северстали). Это означает, что основную выручку компании отрасли получают в рублях, а в условиях намечающегося снижения курса рубля компании не получат дополнительную выручку за счет разницы курсов валют. Также у российских компаний в отрасли нет сильного конкурентного преимущества.

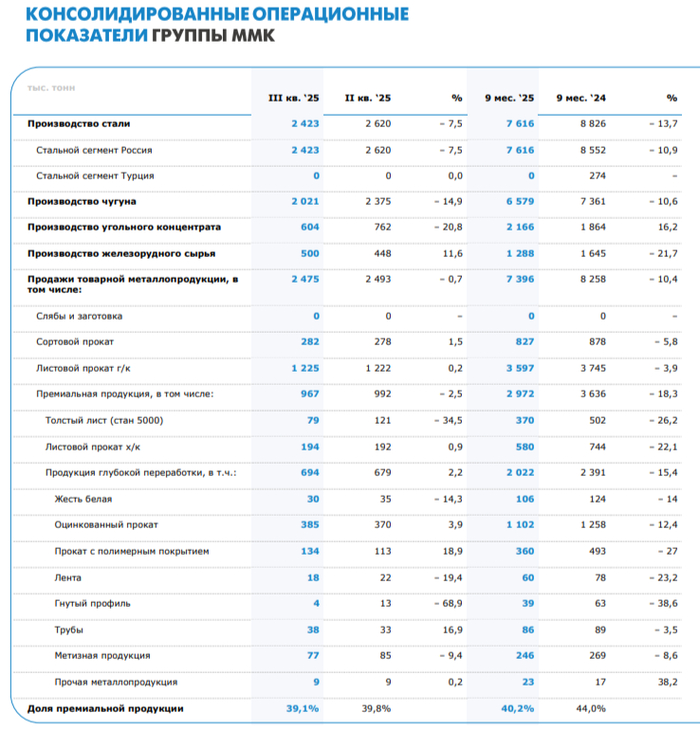

В общем и целом, не инвестиционная рекомендация, но рассматривать сталелитейные и сталепромышленные компании на Московской Бирже (Мечел, ММК, НЛМК, Северсталь, ТМК, ЧЗПСН и ЧМК) не вижу никакого смысла.

Больше постов в тг-канале: t.me/klochcoffee

ОСТОРОЖНО: канал содержит мемы!