Конкурс самых тупых поступков

Первое место занял Иванов А.А., который взял микрокредит, чтобы сделать ставки в букмекерской конторе.

Первое место занял Иванов А.А., который взял микрокредит, чтобы сделать ставки в букмекерской конторе.

Банкам и МФО запретят выдачу кредитов заемщикам при наличии добровольного отказа от кредитования

Надеюсь поправки примут.

Сейчас будет лонгрид о том как на меня взяли кредиты мошенники и что я с этим делал.

Не будет лайфхаков как решить вопрос бесплатно или инфы о том как справиться с тем что ты лох.

Рассказываю только свои шаги и мб это кому то поможет.

Спойлер 1: никакой соц. инженерии или мной подаренных данных в сеть. Все по хардкору.

Сначала я рассказываю хронологию, а потом напишу что же произошло по факту.

Итакс, узнал я о кредитах которые не брал, как водится, от коллекторов. Звонок был не мошеннический. Такие я знаю. Там меня вежливо попросили вернуть кэш с большими процентами. Вот это вот типа «деньги до зарплаты» с 1млн% в день

Первое, что сделал я- полез узнавать в БКИ все что там есть.

Важно, что БКИ у нас несколько и наша кредитная история может храниться в нескольких. Удобно об этом узнать можно в госуслугах. Например моя КИ хранится в четырех бюро.

В разных бумажках я увидел три займа в микрофинансовых на мои ПД. В общей сложности всего на 30 тысяч рублей.

Самое простое что можно сделать- погасить, купить у гадалки заговор на понос у мошенников, забыть это как страшный сон, забить на кредитную историю и заниматься своими делами.

Но мы не такие. Мы, как говорится за «мочить их всех в сортире», справедливость и чистое честное имя.

Спойлер 2. Самих мошенников вы не найдете. Всем настолько похер на вас и то как вас кинули, что крепитесь.

Итак, последовательность моих действий.

1. Кабанчиком мчим в полицию. Там мы пишем заявление без надежды на помощь. Тут нам нужна бумажка от них которая называется КУСП. Нужна она нам чтобы подтверждать дальше что мы не пальцем деланы. Больше ни для чего. Полиция кладет болт, забивает на вас и ваше дело, а если приедете справиться о судьбе заявления, скажут что его «куда то вот сюда положили, век воли не видать, но чот найти не могу». Но кусп у вас есть и идем дальше.

2. Находим контакты всех этих микрозаймеров и ищем на сайте/звоним/пишем письма и просим анулировать займ ибо мы евоный не брали. Собаку они на этом съели, поэтому у всех есть бланки. Прикладываем кусп, делаем разного рода пометки из бки и ждем. Все это время колл-центровые сучки будут разговаривать как с говном и отвечать так же. Крепитесь. Все думают что вы нищий неплатежеспособный мудозвон, не требующий уважения. Крепитесь еще раз. Орать бесполезно.

После пункта 2- мне повезло в одном случае из трех. Одна мфошка сказала: «Сорян, зря быканули. Претензий не имеем». Займ аннулировали

Но у нас есть еще два дела. не расслабляеммя.

Помним да, что я трижды лох)))

3. В течение примерно 12 рабочих дней остальные мфо прислали ответы, и я по-прежнему должен. Реагируют по закону далеко не все поэтому некоторые просто забивают. От них нам важно получить данные лк на которые оформлялись кредиты. Нас интересуют номера телефонов и номера карт/счетов. Это все лучше узнавать в письменном виде, но можно и под диктовку. По телефону после идентификации по паспорту они эти данные дают (говорят с вами все еще как с говном)

4. Собираем эти данные и идем в банки и к сотовым операторам. У них мы запрашиваем справки о том, что мобильные номера принадлежат не вам, а карты/счета с такими номерами на вас не числятся. К слову, информацию о счетах (но не о картах) можно тоже получить в госуслугах. Тут поставлю акцент. Эта инфа важна будет в конце.

5. Дальше я все это дело собрал, сделал доверку и передал юристу. Самому с этим мудохаться некогда, но у кого есть энтузиазм, то можно. Подаем в суд. До этого момента я писал и СРО и в ЦБ. Эти ребята уважаемые, но ответ: «Ты говоришь что не брал, а они говорят что ты брал. Мы хз»

6. Дальше были предварительные слушания, сами заседания с разрывом в пару месяцев.

7. Дальше хронологически. Первое дело я выиграл сразу.

Но очень важно тут понимать насколько вам дорога справедливость. Денег/сил/калорий вы сожжете гораздо больше, чем если бы все это просто погасили. Естественно по суду мне аннулировали займ, но всю сумму судебных издержек не вернули. Только часть. Для сопоставления цифирек- каждое дело стоит дороже чем весь мой долг. Думайте. Мне важно. Я тратился.

8. Второе дело было чуть более геморройным. И вот почему. Во-первых я протупил с подачей иска и они меня опередили. И напоролся на аресты на своих счетах (ъуъ, блд. Преступник бунтарь бэдбой). Но ничего. Это выруливается. Во-вторых, по второму займу кредит оформленный на мое имя выведен на карту тоже на мое имя. Вот прям Фамилия/Имя/отчество

9. Тут очень важно заранее посмотреть какие электронные средства платежа на вас открыты. Это все есть в госуслугах. И надо доказать, что ты просто лох, а не олень. Дело второе разбилось об разницу номеров карт и номеров телефонов. То есть по факту вывод случился на моего полного однофамильца.

10. Доказали, суд выиграли. Ждем бабла и аннулирования, и дальше идем в БКИ, если нам это важно. Во все бки где лежит история, прикладываем им всем решения суда и просим подмести за собой. При этом, важно помнить, что кредитный рейтинг портит больше не факт просрочки, а большое число запросов от мфо вашей КИ. А такого, как вы понимаете, там у нас теперь вагон.

А теперь, в сухом остатке что же произошло.

1. В конце 2022 года был большой прикольный взлом госуслуг. Где увели много персданных. Но при этом, ваши персданные давно валяются в разных телеграмм-ботах.

2. У меня между этими событиями НЕ стояло двухфакторки. ФАТАЛЬНАЯ ОШИБКА!

3. Увели данные и дальше мошенники действовали примерно так:

- посмотрели мою кредитную историю. Ито прям видно что они ее скачивали. Наверное оценивали потенциал.

- Полезли опрашивать микрокредитные о том кто может мне выдать просто по идентификации с госуслуг. Набрали три по 10

- Не знаю связанные ли это события или нет (связи по контактам я потом не нашел) помимо кредитов они понаоткрывали кошельков Юмани/Киви/etc. Через которые еще и дропили бабло. С этим я тоже разобрался и бесплатно.

Итак, на 100% обезопаситься от этих сволочей не получится, но не находиться в тисках отчаяния помогут многофакторные аутентификации в госуслугах, частые смены паролей всюду и везде, и платные подписки в БКИ, где лежат ваши данные. Сейчас есть эти сервисы там. И осторожность конечно же. Как видно, мне никто не звонил ничего не спрашивал и не уговаривал назвать «три цифры на обороте». Я пренебрег безопасностью своих данных и заплатил за это в сумме около 9 месяцев времени, около 70 тысяч рублей в сумме.

Штош, берегите себя и своих близких (голосом Малахова)

Если есть вопросы или нужна будет помощь по этой теме- спрашивайте.

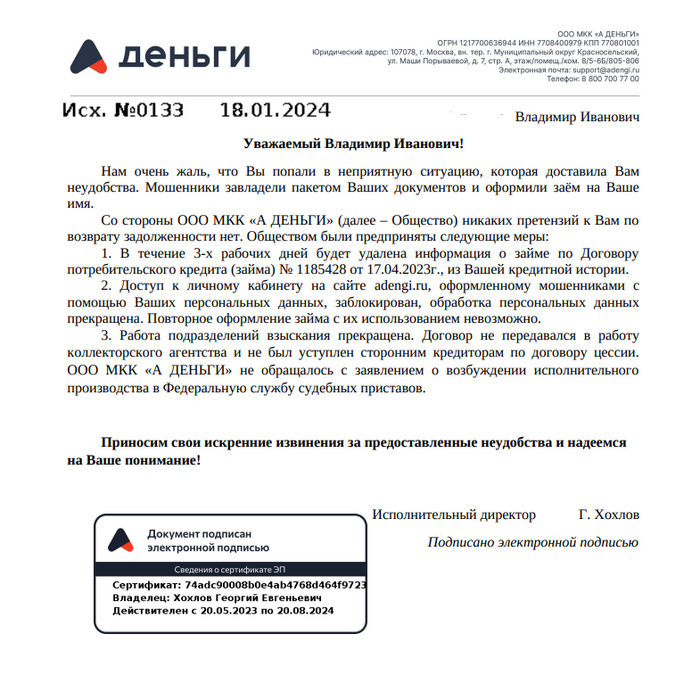

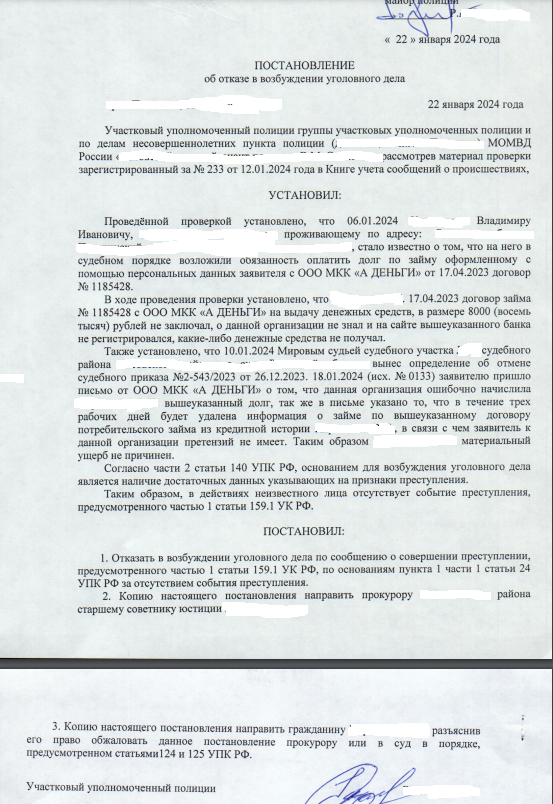

Не так давно я уже знакомил читателей с неприятной ситуацией, в которую попал Нужна помощь!

Для ЛЛ немного напомню. В начале января получил судебный приказ, якобы в апреле, брал займ в МФО "А Деньги"-8 тысяч рублей. С процентами сумма составляла более 20 тысяч. Добрые люди в комментариях накидали ценных советов. Что-то почерпнул из интернета. Я обратился во все инстанции, которые только можно, исходя из принципа-больше шума, тем лучше. Главное всё делать быстро, чтобы судебный приказ не вступил в силу. Первым делом проверил на сайте суда информацию по номеру приказа. На почте мне сказали, что такие письма стали приходить в большом количестве.

Кратко: 1. Отправил заказное письмо(с описью вложения) по почте на адрес мирового суда, который вынес приказ. В нём указал, что деньги не брал, с приказом не согласен. Расходы 320 рублей. Письмо можно отслеживать в приложении "Почта России".

2. Продублировал письмо в электронном виде на почту мирового суда.

3. Отправил письмо на ГАС правосудие.

4. Позвонил и написал в чате "А Деньги", что деньги не брал, личного кабинета не имею. Продублировал возражения на электронную почту МФО. Сказали будем разбираться. Переспросили несколько раз, обращался ли в правоохранительные органы. Если да, то сообщить номер КУСП.

5. Написал обращения в полицию, прокуратуру, Роспотребнадзор, Центробанк, банки.ру, по статье 159 УКРФ, и о разглашении персональных данных(так как паспортные данные компании не передавал).

В итоге, большинство прислали отписки, ссылаясь, что это дело полиции. Но соответствующие обращения в полицию, этими органами так же были направлены. Как я понимаю, если не оспаривать-приказ-вступает в силу и начинается взыскание долга, блокировка счетов. Если оспаривать, то МФО подаёт повторный иск о взыскании, после чего нужно будет доказывать в суде. что ты не верблюд. Секретарь мирового суда, сказал, что повторные иски подаются практически всегда. Судиться я очень не хотел(жаль времени), да и живу сейчас не по месту прописки. Через некоторое время, я начал несколько раз в день звонить и писать в МФО, сообщая им всю информацию, по моим обращениям в органы(сами обращения и ответы на них). Ответ был один-ждите, разбираемся. Со мной связался участковый и запросил у меня объяснения по данному делу. Всю информацию предоставил.

И вот, наконец, 18 января, от "А Деньги" пришло письмо. Если кратко, то приносят извинения, ошиблись. Делопроизводство по взысканию закрыто, история из БКИ будет исправлена в течении 3 дней. Поговорив с участковым, я решил, не подавать встречное заявление(бог с ними с 320 рублями). Согласился на примирение. Со слов полиции, виноватых не найти. Деньги брали(или не брали) мошенники и МФО тут совершенно не при чём. От МВД поступили документы о закрытии(не возбуждении) дела. От суда пришли документы об отмене приказа.

Спасибо за внимание.

С 21 января время на отказ от дополнительных услуг по кредитам и займам увеличивается с 14 до 30 дней. Теперь любые ненужные услуги, которые человеку продали вместе с кредитом или займом, можно отменить в течение месяца.

Причем банки и микрофинансовые организации обязаны включать цену всех платных сервисов в полную стоимость кредита и напоминать о праве отказаться от них. Кредитор должен направить заемщику уведомление с перечнем услуг, на которые клиент дал согласие, и предельным сроком для отказа.

Услуги, не связанные с кредитом, но проданные вместе с ним, должны оформляться отдельным заявлением. ПСК в процентах и рублях указывается в рамке на первой странице договора, чтобы заемщик сразу видел размер переплаты.

-Иногда банки и МФО умалчивали, что платные услуги являются необязательными при получении кредита или займа. В договоре они указывали только проценты по долгу и не включали туда другие траты. В результате люди не понимали, сколько они переплатят и за что именно. Вступивший в силу закон поможет заемщику оценить объем своих расходов и при необходимости отказаться от ненужных услуг, – пояснил управляющий Отделением Банка России по Оренбургской области Александр Стахнюк.

Каждые полгода я стараюсь заказывать выписку из бюро кредитных историй. Для своей же безопасности, мало ли

Вот и 5 января этого года во время очередной послепраздничной обжираловки вспомнила о данной традиции. Как оказалось, на меня оформлен займ на сумму 11680 рублей в МФО от 28.12. Никаких оповещений на телефон или электронку мне не приходили

Да, был за мной грешок, года три назад брала у них срочный займ, погасив его на следующий день

В личный кабинет по номеру телефона заходит, но там просто пусто, ни паспорта прикрепленного, ни карт. В чате и по телефону сотрудники говорят «пишите заявление нам, пишите заявление в полицию». Хорошо, так было и сделано. В Рождество сидела в отделении полиции в очереди с маргинальными личностями. Написала заявление, обещали, что позвонят, вызовут на допрос (до сих пор кстати от них ни ответа, ни привета)

Через неделю у меня с моей карты списывают деньги 1314 рублей. Звоню с психов в МФО, говорят «мы списываем с той карты, где есть деньги, и это необязательно будет та карта, на которую мы вам отправили деньги». Тут я додумалась, возможно мой личный кабинет вскрыли, сменив номер. Решила точно так же вскрыть свой же личный кабинет. И, о боги, у меня получилось! Действительно, какая-то левая карта была прикреплена

15 января мне пришло письмо на почту от этой конторы, мол в ходе внутренней проверки было выявлено, что вы не брали займ, мы вам все прощаем, простите-извините. И теперь я бодаюсь с ними о возврате средств, которые сняли у меня с карты

Что я этим хочу сказать. Дорогие читатели, берите выписки из БКИ, не ленитесь это делать хотя бы раз в год. Вы можете узнать о себе много нового, возможно это будет вовремя. А если вы когда-то и брали займы, то попросите организацию удалить ваши данные из их базы

*** Простыми словами об элементарных основах финансовой грамотности для физических лиц. ***

Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО. Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ. Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%. Депозиты. Калькулятор. Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Кредиты. Калькулятор. Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение. МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО. Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). Что делать при попадании в сложную финансовую ситуацию?

*** Стр.02 Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО.

***

Центральный Банк России - особый публично-правовой институт России, полностью государственная структура. Все его имущество является федеральной собственностью, включая уставный капитал размером 3 млрд рублей. ЦБ предоставлена полная имущественная и финансовая самостоятельность.

Центробанк РФ контролирует деятельность кредитных организаций (банков), выдает и отзывает у них лицензии на осуществление банковских операций, а кредитные организации (банки) работают с юридическими и физическими лицами.

Банки осуществляют свою коммерческую деятельность в соответствии с лицензией, полученной у Банка России.

Обычно эта деятельность, так или иначе, связана с денежным обращением.

Рассмотрим типичное банковское направление, связанное с депозитами-кредитами.

Допустим, гражданин А оформил в определенном коммерческом Банке депозит в размере 100 тысяч рублей под 10% годов.

Гражданин Б тут же взял в этом же Банке кредит в сумме 100 тысяч рублей под 20% годовых.

Доход Банка в этом случае получается 10%=(20%-10%) или 10 тысяч рублей. Допустим, расходы Банка на зарплату, страховку, налоги и пр. получились 9 тысяч рублей. В таком случае прибыль Банка получится равной 10 - 9 = 1 тысяча рублей.

Это сильно упрощенный абстрактный пример для понимания принципов работы банковской системы. На самом деле депозиты и кредиты рассчитываются по принципиально разным схемам. Об этом мы поговорим далее.

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Коммерческие банки выдают кредиты своим клиентам (юр лица и физ лица) под процент, который выше процента ЦБ.

Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ, которые проводятся 8 раз в год по плану, но возможны и внеплановые заседания в особых ситуациях. Решение по ставке принимает совет директоров ЦБ РФ, состоящий из 15 участников, включая председателя.

Для примера рассмотрим информацию по ключевой ставке за 2023-й год.

Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%.

*** Стр.03 Депозиты. Калькулятор. ***

Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Клиент может быть юридическим лицом или физическим лицом.

На депозит, в общем случае, банк может принять денежные средства в национальной и иностранной валюте, драгоценные металлы, ценные бумаги и иные материальные ценности.

Здесь мы рассмотрим популярный частный случай депозита - вклад в рублях РФ.

Для вкладов действует ССВ (Система страхования вкладов). Это специальный государственный механизм для защиты сбережений вкладчиков. Деньги, размещенные на вкладах и счетах по договору вклада или счета в Банке, застрахованы. Эти деньги вернут вкладчику в экстренных случаях, например, если у банка отзовут лицензию.

Государство гарантирует выплату вкладчикам суммы до 1400 тысяч рублей на одного вкладчика в одном банке. Т.е., если у человека есть несколько вкладов в одном банке, общая сумма, застрахованная государством, не будет превышать 1400 тысяч рублей.

Если же вкладчик имеет счета в различных банках, то каждый счет будет застрахован отдельно.

Например, если вкладчик имеет 2 вклада в разных банках по 1 млн.руб. в каждом, то по системе ССВ у вкладчика общая страховка 2 млн.руб., т.е. более оговоренных 1400 тысяч рублей.

Условия депозитов в каждом случае определяются договорами.

Типичными условиями можно считать следующие.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Проценты по вкладу обычно определяются за год, а выплачиваются ежемесячно. Но могут быть и другие условия, например, оплата процентов в конце срока.

Начисление процентов может производиться либо на тот же счет, на котором хранятся денежные средства депозита, либо на отдельный счет.

Могут быть запрещены или разрешены операции пополнения вклада и/или операция частичного снятия с вклада денежных средств.

Обычно в случае досрочного снятия депозита вкладчик лишается большей части процентов по вкладу.

В любом случае надо внимательно читать конкретный договор в каждом конкретном случае для того, чтобы избежать сюрпризов.

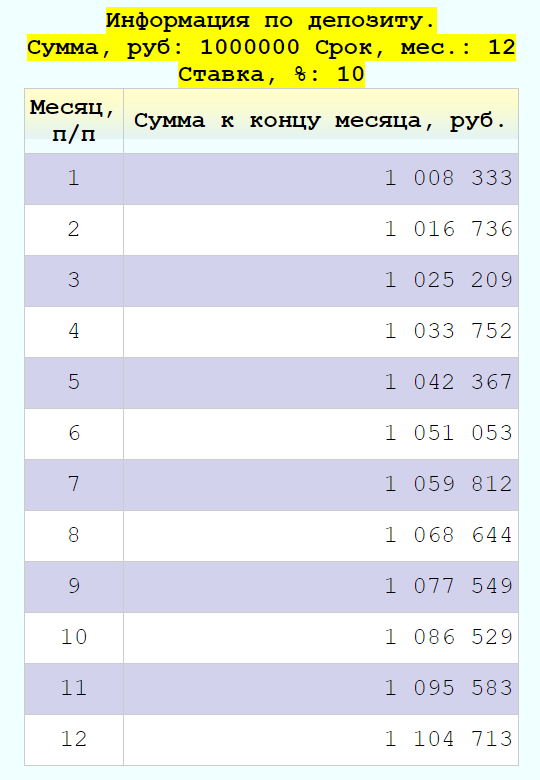

Игровой калькулятор - тренажер для расчета движения денежных сумм по депозиту.

Данный калькулятор считает приблизительно, с округлением до целых рублей. Расчеты могут незначительно отличаться от расчетов по Вашему депозиту, сделанных банковскими сотрудниками.

Ставка депозита обычно чуть ниже ключевой ставки ЦБ РФ, но в некоторых случаях может быть и немного выше. Например, когда какой-то банк остро нуждается в поступлении денежных средств.

*** Стр.04 Кредиты. Калькулятор. ***

Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение.

Здесь мы рассмотрим кредитование физических лиц.

Условия кредитования в каждом случае определяются договорами.

Типичными условиями можно считать следующими.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Денежные средства передаются Банком заемщику (лицу, которое получает кредит) после заключения договора в полной сумме.

Заемщик погашает кредит ежемесячно. Погашаемая сумма при этом состоит из 2-х частей: основная сумма и проценты.

Могут быть запрещены или разрешены операции досрочного погашения кредитов.

Возможно, в случае досрочного погашения заемщик должен оплатить штрафные суммы, определяемые договором.

В любом случае, также как и в случае с депозитами, надо внимательно читать конкретный договор кредитования в каждом конкретном случае во избежание сюрпризов.

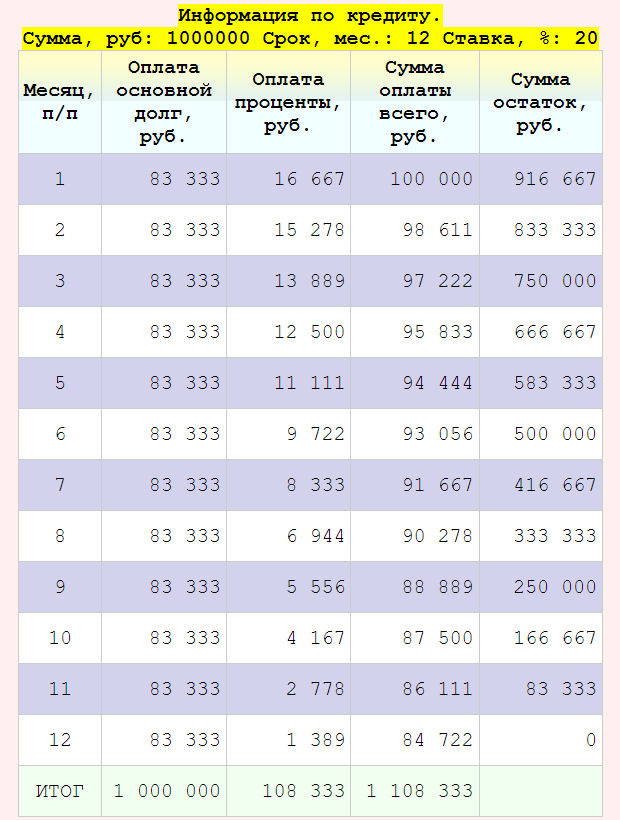

Игровой калькулятор - тренажер для расчета графика платежей по кредиту.

Обратите внимание, что значения в колонке "Оплата основной долг" все время остается одинаковой. Значения в колонке "Оплата проценты" каждый месяц должны уменьшаться, т.к. каждый месяц уменьшается сумма остатка долга по кредиту.

Ставка кредита обычно чуть выше ключевой ставки ЦБ РФ, но в некоторых случаях может быть и ниже. Например, когда государство или частная компания частично спонсирует покупку жилья, автомобиля и т.п. Кстати, обратите внимание, что при покупке жилья, вполне вероятно, вы имеете право на налоговый вычет.

*** Стр.05 МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? ***

МФО (микрофинансовая организация) – небольшая коммерческая организация, выдающее денежные средства (займы) под процент.

Сегодня имеется 2 типа МФО и различия между этими типами закреплено юридически:

МФК - Микрофинансовая компания. Занимается выдачей микрокредитов и привлечением денежных средств инвесторов.

МКК - Микрокредитная компания. Занимается только выдачей кредитов без привлечения денежных средств инвесторов.

Главный недостаток использования микрокредитов - большой риск попасть в долговую кабалу, если не вернуть вовремя деньги.

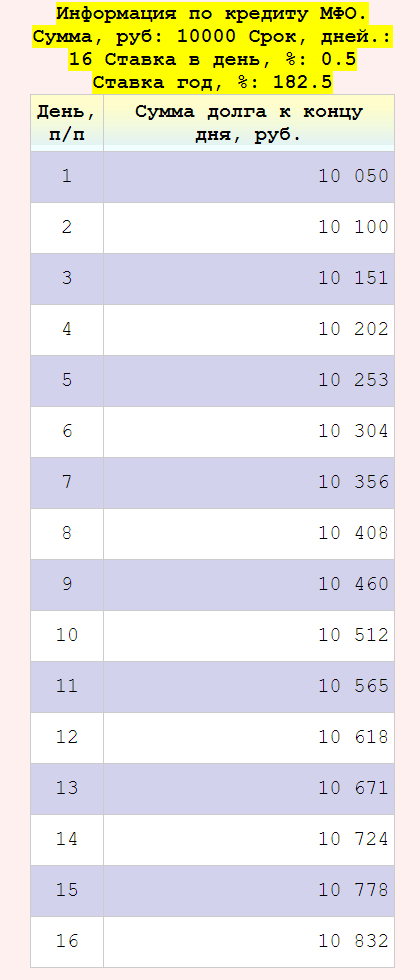

Процентные ставки по кредитованию в МФО очень высокие. Например, 0,5% в день (т.е. 182,5% годовых) или даже 1,0% в день (т.е. 365% годовых).

Кроме очень высокого процента, микрокредиты характеризуется очень коротким сроком займа (например от 16 до 60 дней) и очень маленькими суммами (обычно до 50 тысяч рублей).

На практике часто получается так, что такие кредиты не приводят к качественному улучшению жизни заемщика, как, например, при кредитах в нормальных банках и приобретению жилья или автомобиля. Более того, заемщика засасывает микрокредитное болото, часто он берет новые кредиты для погашения старых, теряя на этом огромные деньги и даже не понимая этого.

Тут работает психология. Ставка 0,5% в день воспринимается как небольшая, хотя по сути это совершенно огромные 182,5% годовых! Ни в одном самом жадном банке вы никогда не встретите таких предложений при ключевой ставке ЦБ РФ 16%. А вот МФО получают такие фантастические прибыли.

В тоже время легкость получения таких кредитов привела к большой популярности этого вида услуг. Часто бывает так, что человек, некоторое время попользовавшись услугами МФО, решает взять в руки калькулятор и подсчитать, сколько же денег он потерял. Расчеты вызывают у него ненависть к МФО. Это неудивительно. Часто случаются такие парадоксальные ситуации, когда человек взял кредит в 20 тысяч рублей, выплатил 10 тысяч рублей и остался должен еще 25 тысяч рублей. Бывают и более трагикомические расклады.

Но такие ужасные расклады теперь в прошлом. В июле 2023 года в законодательство внесли ограничения: размер процентов по микрозайму может быть максимум 0,8% в день, не более 292% в год.

Все-таки, такие проценты очень высокие.

Получается как-то не очень хорошо с моральной точки зрения. Огромные проценты берутся не с богатых или относительно успешных людей, а с тех, кто и так уже в трудной финансовой ситуации. Человека просто подталкивают все ближе к финансовой пропасти. Нехорошо.

Но с точки зрения владельца МФО, все ок. Каждый делает свой бизнес как может. С точки зрения закона, МФО - вполне законные финансовые организации, как и, например, солидные уважаемые банки.

МФО, как и любой настоящий банк, должна иметь лицензию ЦБ РФ.

Если трудно себе представить ситуацию, когда настоящий Банк, лишенный лицензии продолжает свою работу. Для МФО - это обычное дело. МФО - организации очень маленькие, динамичные, верткие. Стоит ЦБ прихлопнуть какую-то МФО, она тут же возрождается в другом месте. Уследить за этими всеми МФО - непростая проблема. На мой взгляд, лучше всего вообще не пользоваться услугами никаких МФО ни легальных, ни нелегальных. Но это всего лишь мое скромное личное мнение.

Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО.

Для МФО 16-ти дневный кредит является одним из самых популярных. Проценты начисляются ежедневно. Погашать кредит следует по окончанию действия договора полностью, вместе с начисленными процентами. Это типовые условия. В каждом конкретном случае следует внимательно изучать условия договора.

Несмотря на высокую популярность сервисов МФО, в обществе, на разных уровнях, постоянно поднимаются вопросы о санкциях против них вплоть до полного запрета. Далее вы сможете почитать один из таких вопросов от журналиста и ответ Путина на этот вопрос.

*** Стр.06 Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). ***

Впервые с июня 2021 года Владимир Путин общается с гражданами России в формате прямой линии. В 2023-м году, 14.12.2023, прямую линию объединили с ежегодной пресс-конференцией.

Среди множества актуальных вопросов также был задан вопрос по нашей теме.

Вопрос журналиста. Когда будут ликвидированы микрофинансовые организации?

Ответ Путина.

А надо их (МФО - микрофинансовые организации) ликвидировать?

Да, там, наверное, проблем много. Но они в своей нише работают и многим людям помогают.

Другое дело, что если они злоупотребляют доверяем людей и делают что-то такое, что не должны делать, то тогда приводить их в чувство нужно. Вот это правда.

Я еще раз обращаю на это внимание, уже много раз говорил с нашими финансовыми властями о том, как работают эти микрофинансовые организации. Посмотрим еще раз.

Отсюда делаем вывод, МФО по-прежнему будут функционировать в России, но за ними будет более жесткий контроль со стороны финансовых властей.

Ну, а нам, клиентам или потенциальным клиентам следует крайне осторожно пользоваться услугами МФО. Как минимум, следует иметь ввиду огромный процент по кредитам, сделать расчет платежей и анализ своих финансовых возможностей.

*** Стр.07 Что делать при попадании в сложную финансовую ситуацию? ***

Финансовая пропасть - самая глубокая пропасть. В нее можно падать всю жизнь.

Но даже во время этого стремительного падения не надо отчаиваться.

А надо успокоиться, попробовать наслаждаться красотой полета и прикинуть возможные варианты дальнейших действий.

Возможно, вы набрали кредитов в банках или, Боже упаси, в МФО? А потом потеряли работу и/или иной источник дохода, на который рассчитывали?

Это типичные финансовые проблемы, которые еще до вас испытывали миллионы людей, испытывают сейчас вместе с вами и будут испытывать, когда вы эти проблемы успешно решите.

Вариантов действий много.

Прежде всего, успокойтесь и подумайте. Как шахматист, прикиньте различные варианты дальнейших возможных действий.

Обратитесь за помощью в специализированные компании или к более сведущим в финансовых вопросах друзьям и родственникам. На худой конец просто почитайте умные и другие комменты к данной статейке, которые без сомнения набросают для вас добрые люди.

Желаю вам финансовых успехов!

Первоисточник:

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Микрофинансывые займы это зло.

Вы все это знаете.

Но, это иногда, даже хорошо.

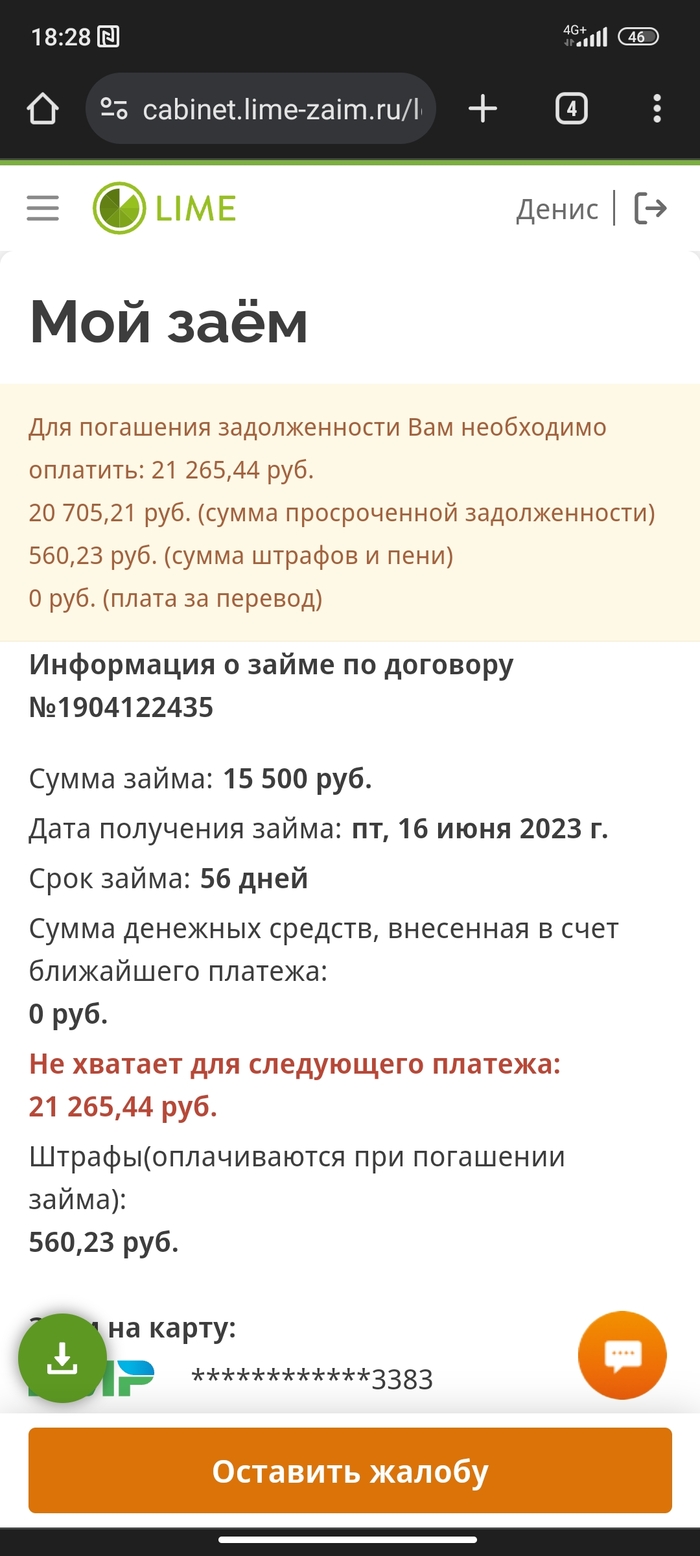

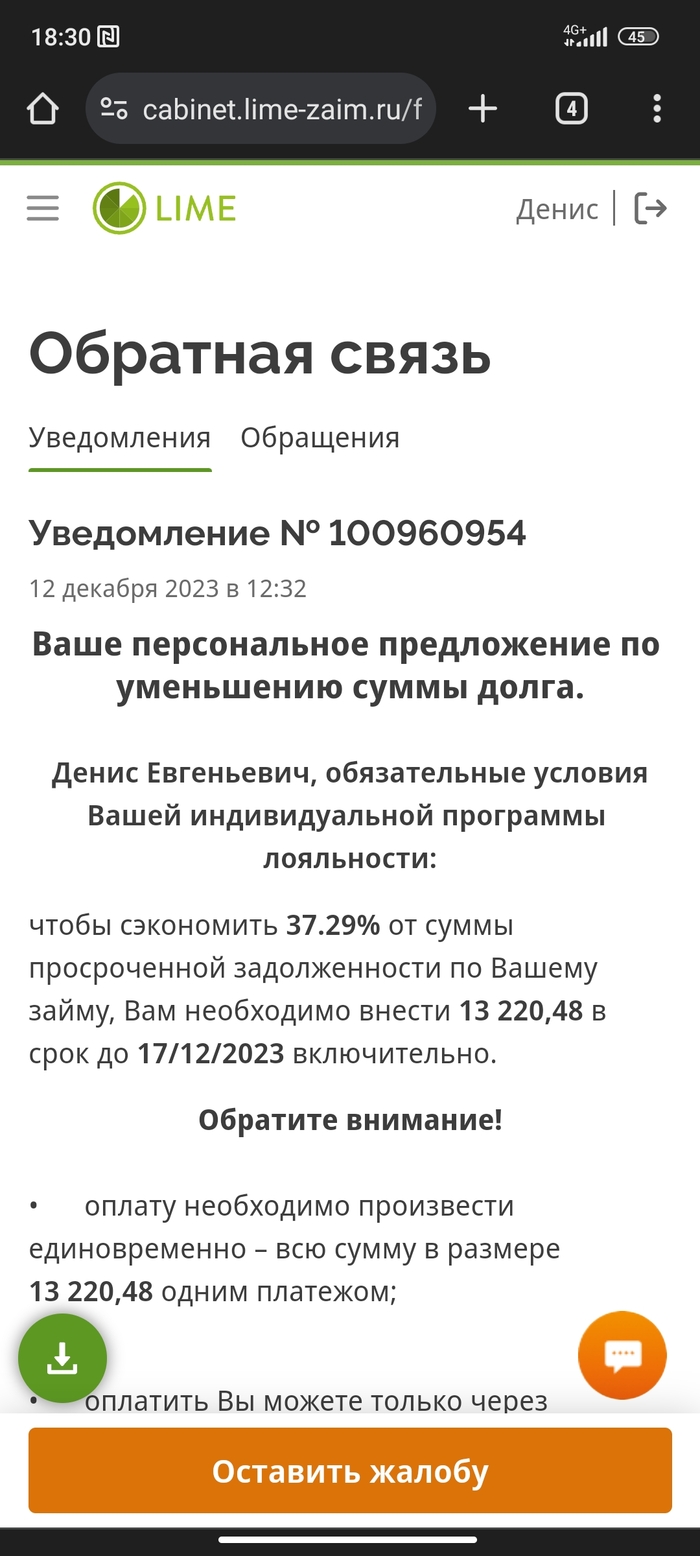

Взял я как то летом 15500 (даже номер не буду закрашивать), а отдал 13200.

Это был эксперимент, я вообще хотел довести до суда, чтобы убрать все проценты, но тут сами организаторы решили сделать мне такой подарок, и я не смог отказаться, заплатить меньше чем брал, это просто ОХ. Кстати, Лайм Займ, если ты это читаешь - вы , в принципе нормальная контора. (Это не реклама, ни в коем случае, но лояльное отношение - это хорошо)

Далее: ну понятно, куча звонков, которые летят сразу в ЧС.

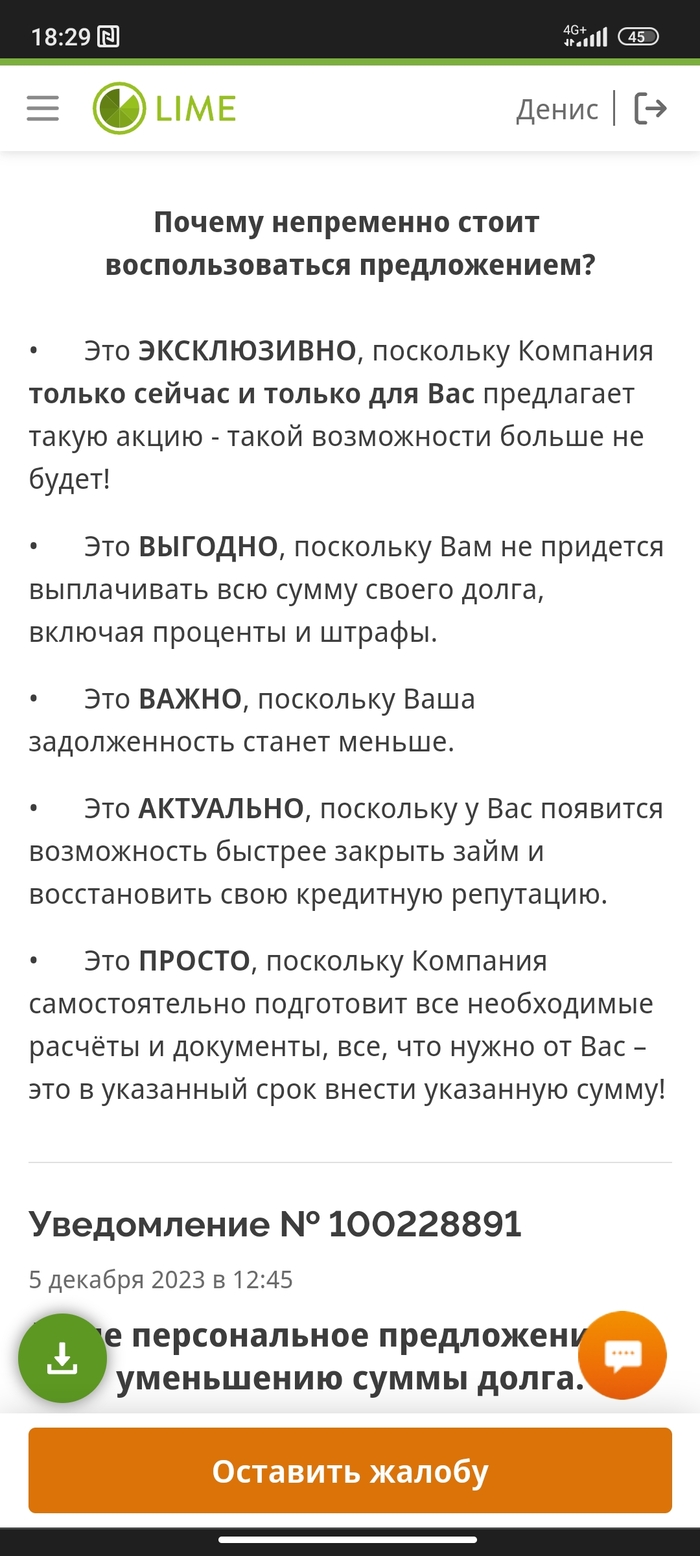

Потом предложение акции:

И самое интересное, в это время, вам звонят уже не сами кредиторы, а какие-то пидороы по агентскому договору. И они говорят совсем другие суммы.

Поэтому, если вы просрочили, не общайтесь ни с кем. Не платите частями никогда. Только полностью погашение. Смотрите в личном кабинете, там будут условия для нормального погашения.

Всем добра, бобра, и никогда не брать микрозайм!!!