Когда 80% ипотеки — льготная, а рыночная почти исчезла, вопрос звучит иначе: мы спасли рынок или окончательно убили его зависимостью от государства? Хватит ли этой «поддержки» хотя бы до 2027 года?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

Ну что, вот и долгожданное возвращение к нашему уважаемому и весьма частому гостю статей — Марату Шакирзяновичу

📰 Очень заинтересовало меня его свежее интервью порталу "Ведомости", где он заявил, что рыночная ипотека в России "почти перестала существовать как класс", указав, что доля рыночной ипотеки сократилась до 20%, тогда как льготные программы занимают 80% рынка. Ранее соотношение было немножечко другим... 70% — рыночная, 30% — льготная (Источник)

Но главный тезис заключался в том, что в принципе без поддержки льготных программ рынок недвижимости мог бы "схлопнуться", да и вообще вы все не цените то, что делается для народа. Только критикуете.

По итогу на 2025 год получаем полумертвый рынок недвижимости, бедных девелоперов, которых нужно постоянно жалеть, и депутатов, не знающих как это все исправить

Действительно ли льготные программы спасли рынок недвижимости? И что нас ждёт в перспективе? Давайте разбираться...

👔 Льготная ипотека или как "спасли" рынок недвижимости

Для начала хочется сказать, что как чиновника его понять в принципе можно, и даже частично с некоторыми вещами согласиться

Льготные программы, запущенные в 2020 году как антикризисная мера, действительно как-то стимулировали спрос на жилье. Тогда в период пандемии без льготной ипотеки справиться было бы намного тяжелее + не забываем, что у нас совсем недавно ставки доходили до 30%, и брать без льгот... Мало кто стал бы

Но... Давайте вспомним и обратную сторону медали:

💢 Перегрев цен. Спрос, подогретый низкими ставками, позволил застройщикам поднимать цены, что сделало жилье менее доступным для тех, кто не мог воспользоваться льготной ипотекой или не имел значительных сбережений. Особенно это было видно в период с 2020–2022 года, когда средний первоначальный взнос по ипотеке составлял 25-27% (данные РБК). Тогда многие покупали новое жилье за счет продажи старого, а цены на первичном рынке росли быстрее инфляции.

💢 Зависимость от господдержки. Хуснуллин сам признает, что без льготных программ рынок бы "схлопнулся". Это говорит о том, что рынок недвижимости стал искусственно зависим от государственных субсидий. Когда льготную ипотеку начали сворачивать (например, массовую программу под 8% с июля 2024 года), продажи новостроек в некоторых регионах упали на 50–70%... Застройщики привыкли к высокому спросу и высоким ценам, а покупатели — к низким ставкам. Теперь рынок не может функционировать без постоянных вливаний из бюджета.

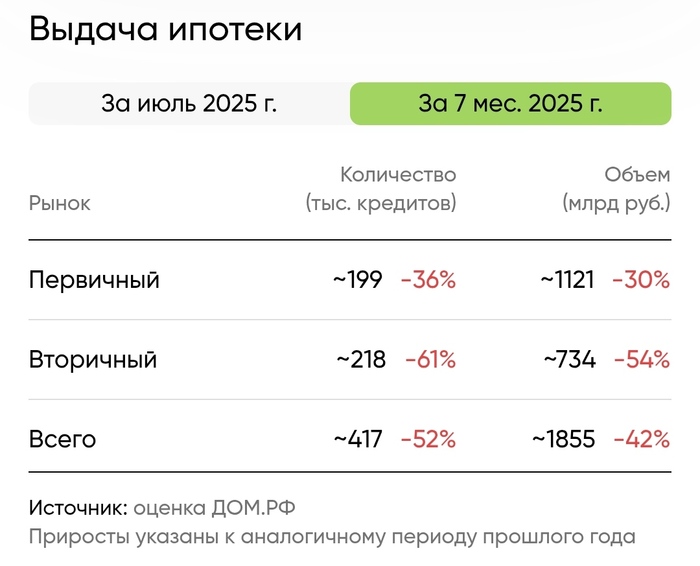

💢 Псевдодоступность жилья. Льготные программы не решили проблемы с доступностью жилья В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ. По данным "ДомРФ" за 2025 год, доступность ипотеки упала до исторического минимума из-за роста цен на жилье и высоких рыночных ставок (24,45%).

К чему приходим по итогу?

Ещё раз повторю, что как чиновника, ответственного за строительную отрасль, его понять можно. Он пытается балансировать между поддержкой застройщиков, сохранением доступности жилья и выполнением указов президента

Но его прогноз, что основные трудности для застройщиков начнутся в 2027–2028 году, когда эффект от сворачивания льготных программ станет очевидным... не говорит ли нам о том, что проблемы просто отложены, и все эти льготки решают лишь краткосрочные цели❓

Конечно, всем легче сказать "во всем виновата ипотека", не решая структурных проблем. Но ведь сама вот эта "проблема" далеко не в самих программах, а в том, как они были реализованы: без достаточного контроля за ценами и без постепенного сворачивания.

🤔 Лично я отношусь к таким заявлениям немного скептично. Без реформ в строительной отрасли и смягчения политики ЦБ текущая зависимость от льготных программ лишь откладывает кризис. В конечном итоге все будет зависеть от ключевой ставки, которая если не снизится значительно, рынок недвижимости будет стагнировать, а риски для застройщиков вырастут к 2027–2028 годам, как он сам и прогнозирует

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!