Привет, меня зовут Назар, и я говорю о личных финансах, инвестициях и саморазвитии. Я семь лет потратил на изучение этой темы и это уже третий мой финансовый кризис. Так что я делюсь своими знаниями об этом.

Когда в далеком 2014 начался финансовый кризис, я даже не знал об этом. Мне тогда было 18 лет, и я был на первом курсе универа. Новости я конечно читал, но как это отразится на мне не знал, да и сам термин инфляции для меня был не знаком. К тому же получал я тогда ровно столько, чтобы хватало на комнату в коммуналке и еду.

Все, что я знал это то, что курс доллара скакнул почти в два раза — с 35 до 60-70 рублей. Что для меня это значило? Ровным счетом ничего. За ценами на продукты я особо не наблюдал, брал что подешевле. Технику я особо не покупал. Разве что нотбук, который за полгода до этого помог приобрести мне мой старший брат, стал стоить в 2 раза дороже. А на путешествия и обмен валюты просто не было денег.

Ключевую ставку тогда Центральный банк повысил до 17%, чтобы сдержать возросшую инфляцию. А для меня тогда это воспринималось только как положительная новость, ведь я смог в 2016 зафиксировать себе вклад на год под весьма высокий процент. Я даже не догадывался, что часть этих денег будет съедена инфляцией.

Второй свой финансовый кризис в 2020 году я встретил более подготовленным. К тому времени я успел накопить финансовую подушку в размере 6 месяцев расходов. И был готов вкладывать излишки в инвестиции. Как оказалось, это совпало с идеальной точкой входа в рынок. Люди были на панике, пытаясь вывести деньги из активов на фоне новости о глобальной эпидемии.

Не скажу, что это был простой год для меня. Но я искренне верил, что глобально компании никуда не денутся. Да, возможно потребуется время, чтобы перестроиться под новые условия и работу на удаленке. Но Apple, как выпускал телефоны, так и будет выпускать. А значит, если я верил в бизнес, значит и верил что на большом промежутке времени вложенные деньги окупятся.

Однако большая разница текущего кризис в том, что он он затрагивает непосредственно страну, в которой мы живем, Россию. Хотя и потихоньку он начинает забирать с собой и другие рынки.

Все чаще слышу опасения, что этот кризис может уничтожить всю экономику страны, а вместе с ней и все накопления россиян.

У меня нет магического шара, и я не могу предсказать что ждёт нас в будущем. Но я определенно точно смогу поделиться своим планом, как я собираюсь сберечь свои деньги в большинстве случаев возможного развития событий.

Мой инвестиционный портфель

Сразу оговорюсь, что у меня на формирования этого портфеля ушло 7 лет. И вам не обязательно следовать моей стратегии. Исходите их вашей личной финансовой ситуации.

Я считаю, что сейчас, в период неопределенности, самое важное, попытаться не потерять накопленное. Самая действенная тактика — диверсификация (то есть раскидать деньги по разным кучкам). Так можно подготовиться к совершенно разным событиям и не потерять все деньги за раз, если станет ещё хуже.

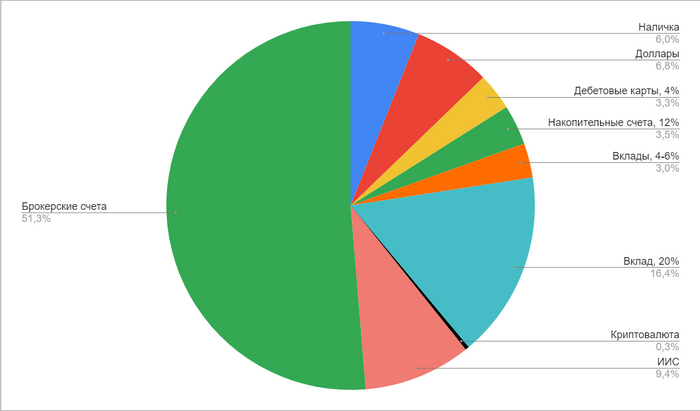

Итак, я создал график, на котором видно как именно я распределил свои финансы. Остановимся на каждом пункте подробнее.

Наличка — 6%

Наличка составляет у меня 6% от общего капитала. Сюда входят те деньги, которые лежат у меня в кошелке, и те, которые находятся у меня в свободном доступе. У меня есть достаточно денег, чтобы два месяца оплатить аренду квартиры, или прожить спокойно один месяц. Это мой запас на черный день. Я прибегну к нему, только в случае самого плохого исхода, когда не будет возможности оплачивать банковскими картами или снимать наличку.

Доллары — 6,8%

Я не снимал доллары со своих счетов. Для себя не вижу в этом никакого смысла. Хотя возможно стоит, как дополнительная мера защиты налички. В этой категории как те доллары, которые лежат у меня на долларовом счету, так и те, которые доступны на брокерском счету. Я могу их использовать как и для покупки акций, так и для экстренного вывода с брокерского счёта. Благо Тинькофф это позволяет делать, не дожидаясь открытия биржи, или двух дней с момента оставления заявки.

Дебетовые карты — 3,3%

Это та сумма, которая лежит у меня непосредственно на моих банковских картах. Сейчас у меня действующих банков 3. Но один из них попал под санкции, и я вывел большинство денег с него в другие банки, к которым у меня больше доверия. По двум картам мне начисляется 4% годовых на остаток. Что конечно не сильно много с учетом текущей инфляции, но это лучше чем ничего.

Накопительные счета — 3,5%

Затем у меня есть накопительные счета, где лежит 3,5% от всей суммы. По этим счетам в Райффайзен недавно подняли ставку, и я получаю по 12% годовых. Такой процент, скорее всего продлится не долго, но это хороший способ сохранить деньги.

Вклады — 3,0%

У меня осталось два вклада, которые я открывал в 2021 году. Их срок завершается в течение следующих пары месяцев. Доходность там небольшая около 4-6%. Но проценты там за период открытия накопились, и не хотелось бы их терять.

Вклад — 16,4%

Ну и пару дней назад мне удалось открыть не пополняемый вклад на полгода под 20% годовых. Я положил туда достаточно большую сумму (около 16%), которая существенно повлияет на мой доход. Я не стал подключать капитализацию. А ежемесячные выплаты смогу использовать на свои траты.

Итого, все вышеперечисленное составляет около 39% от всех моих денег и позволит прожить мне с моей девушкой до полугода совсем без работы. Это моя подушка безопасности. При этом мне не обязательно будет выводить все сразу. У каждого инструмента своя рискованность и можно будет принимать решения, в зависимости от сиуации.

Криптовалюта — 0,3%

Где-то с месяц назад, я решил разобраться с тем, как работает криптовалюта и приобрел крохотную часть Эфириума. Но пока я не воспринимаю это для себя как серьезные инвестиции. По крайней мере на текущем уровне своего капитала.

ИИС — 9,4%

Затем с 9,4% у меня идет мой ИИС — Индивидуальный инвестиционный счет. Это специальный счет, который можно пополнять в течение года и получать налоговый вычет на сумму до 52к рублей. Особенность счета в том, что минимальный срок открытия его — 3 года. В противном случае, вычет придется вернуть. При этом на этот счет я покупаю акции, облигации и фонды с Московской биржи. А она уже как вторую неделю закрыта. Как мне кажется, из всего портфеля на данный момент, это мой самый рискованный актив.

Недавно была новость, что с 14 по 18 марта Московская биржа все ещё будет закрыта. Так что ждем, что будет через неделю.

Брокерские счета — 51,3%

И с долей в 51,3% первое место в моем портфеле занимают мои брокерские счета. Всего у меня их два. Один основной — в котором я покупаю исключительно долларовые акции из списка S&P 500. Он у брокера Тинькофф. Второй — я только изучаю, но планирую в дальнейшем использовать у брокера Finam. Не смотря на то, что Санкт-Петербургская биржа работает в ограниченном режиме с 17:00, она все-таки открыта, и можно в рабочие часы продать имеющиеся там акции (что я и сделал на 10% от своих активов, переведя их в доступный долларовый кэш). Единственное опасение, что в дальнейшем санкциями могут ограничить доступ к депозитарию для россиян, и тогда активы уже будет не продать. Но пока об этом речи не идет. Да и хочется верить, что до этого не дойдет.

Мой инвестиционный план

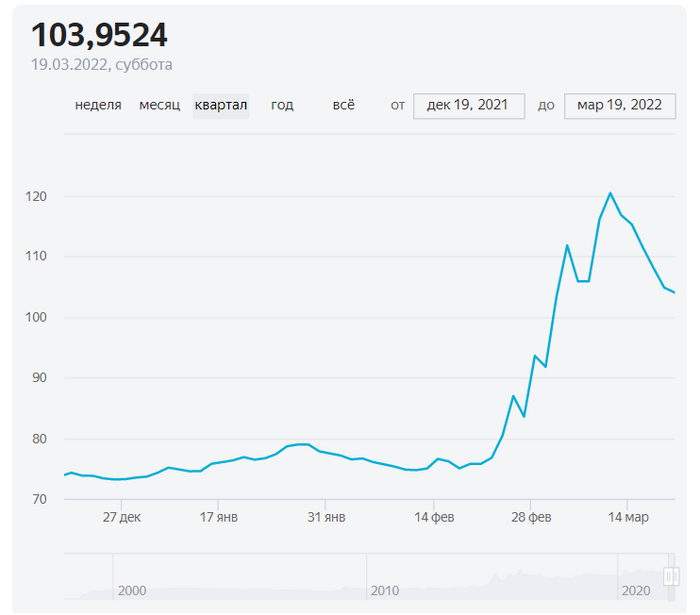

Так как финансовой подушки мне более чем хватает, мой дальнейший план — вкладывать деньги в доллары на брокерский счет и докупать ещё акций. Возможно раскидать деньги между двумя разными брокерами. Да, сейчас с учетом комиссии ЦБ в 12% на покупку валюты, это делать особенно больно. Но что поделать, выбора не так много. Я помню когда покупал доллары по 75 рублей во время корона-кризиса. Но это оправдало себя, так как я покупал подешевевшие акции, и они себя окупили. А с учётом текущего доллара в 115 рублей, я теперь ещё больше убежден, что это было правильным решением.

Также я подумаю, насчет вывода небольшой суммы долларов в наличку. Но это скорее на случай совершенно отвратительного развития событий. Когда деньги снять со счета совсем нельзя будет, и придется менять баксы в обменниках. Но это совсем пессимистичный расклад. Я надеюсь, что будет что-то посередине.

Повторюсь, что это мой личный план финансовой безопасности. Я ничего не смыслю ни в драгоценных металлах, ни в покупке другой валюты. Исходя из того, что я видел, они выросли так же, если не выше, как и курс доллара. Но если вы понимаете, что это то, чем вы можете разбавить свой портфель — дерзайте. Главное не вкладывайте все свои деньги в один актив. В условия неопределенности, это было бы весьма опрометчиво и недальновидно.

Надеюсь у вас все будет хорошо.

Счастливо и пока!