Утечка данных: как не стать ‘кредитным трупом’ за вечер

Есть опасная привычка думать, что утечка персональных данных — это “ну, опять где-то там”. Но в 2025–2026 это уже реальная бытовая угроза: на ваши данные могут вешать кредиты, регистрировать “левые” аккаунты, пробивать симки и строить правдоподобные схемы под вас. РБК пишет, что только за 1 полугодие 2025 Роскомнадзор зафиксировал 35 утечек и более 39 млн записей, а за 2024 — 135 утечек и более 710 млн записей. Чаще всего — торговля и услуги. То есть там, где “просто скидочная карта и доставка”.

Дальше — простая логика:

- данных утекло много,

- ответственность для компаний стала жёстче,

- поэтому бизнес массово переходит к “маскированию/обезличиванию” — чтобы в тестах, у подрядчиков и в аналитике не гуляли живые ФИО+телефон+паспорт.

А теперь самое важное: что делать обычному человеку, если есть подозрение, что данные утекли (или вы “в зоне риска”).

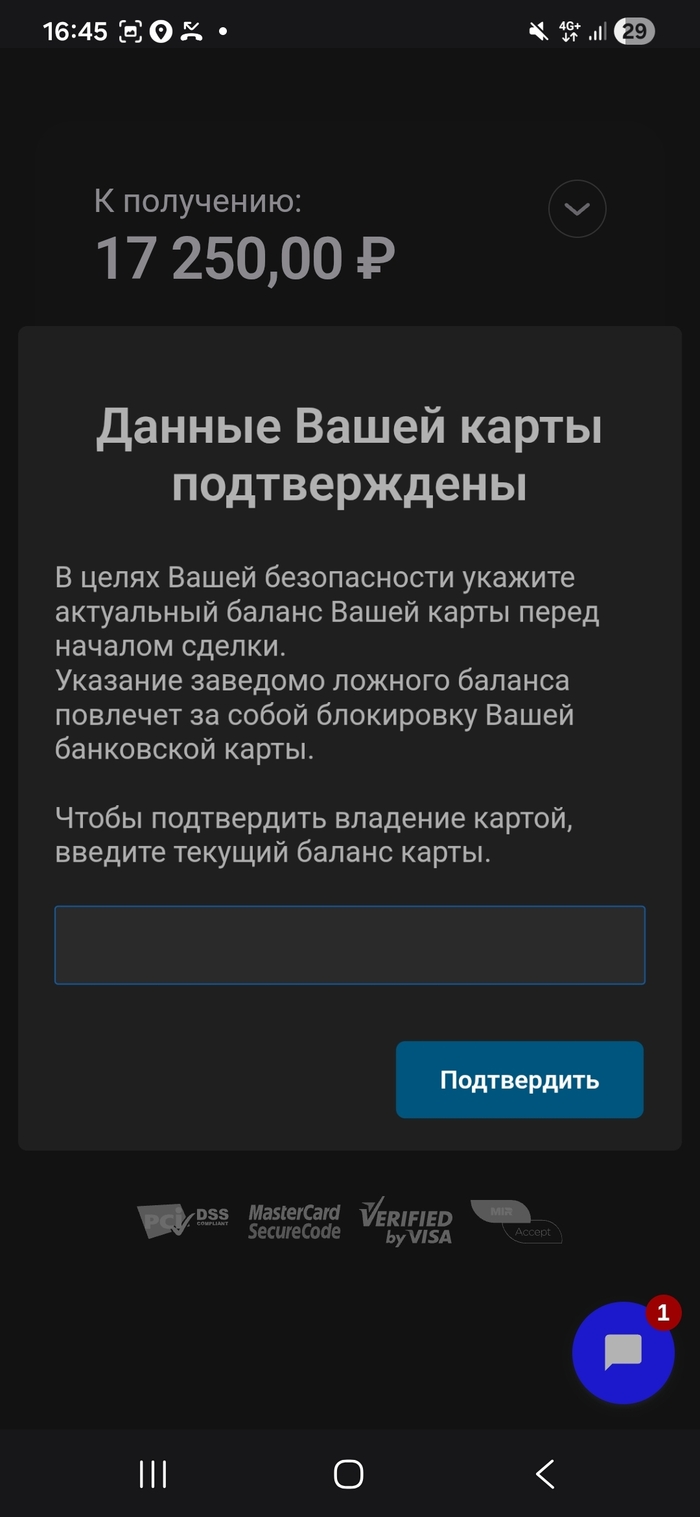

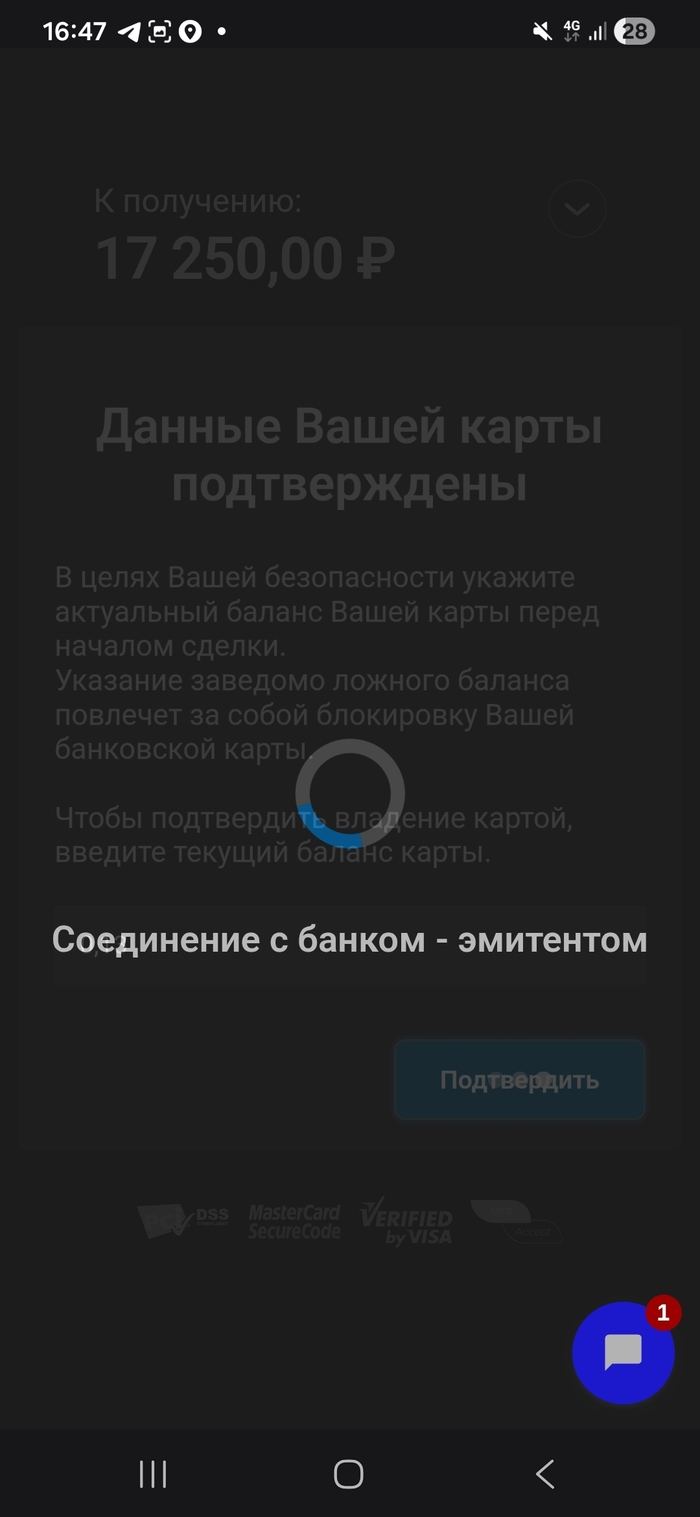

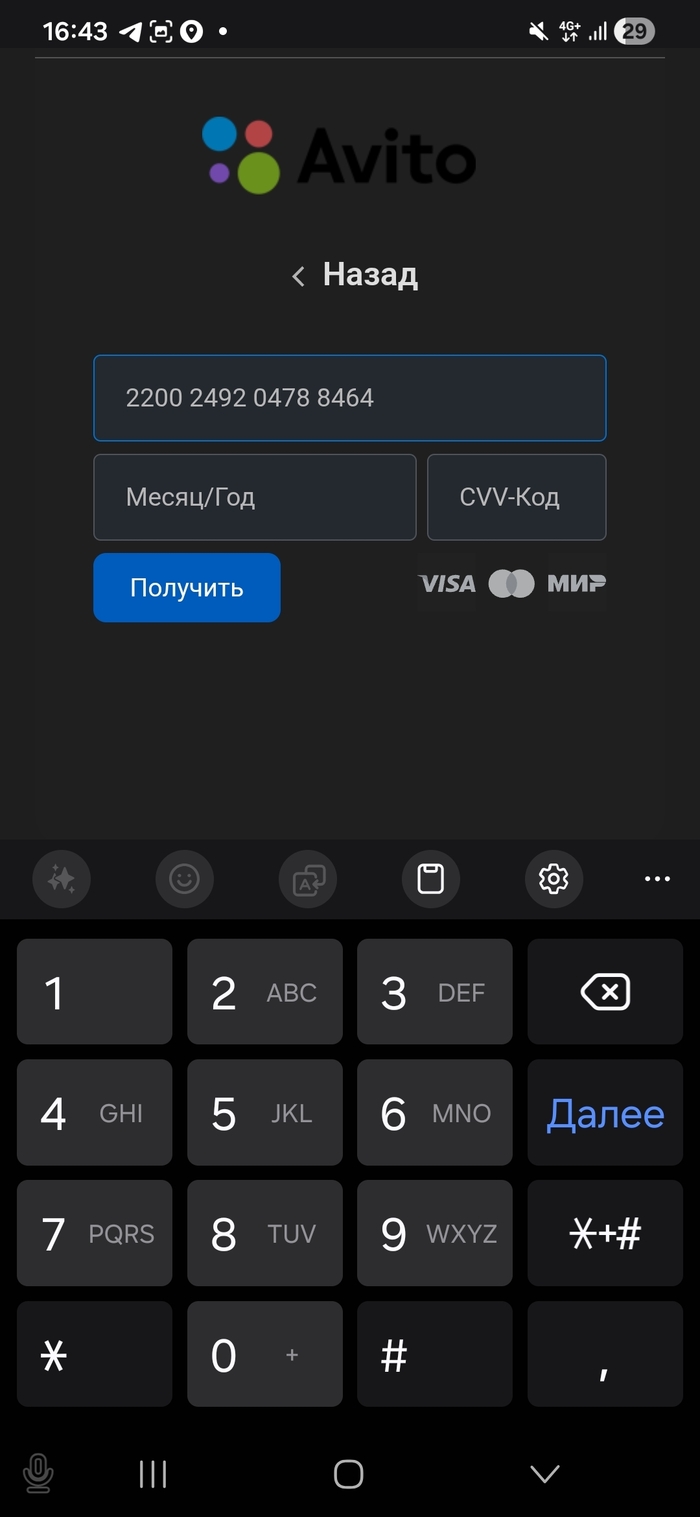

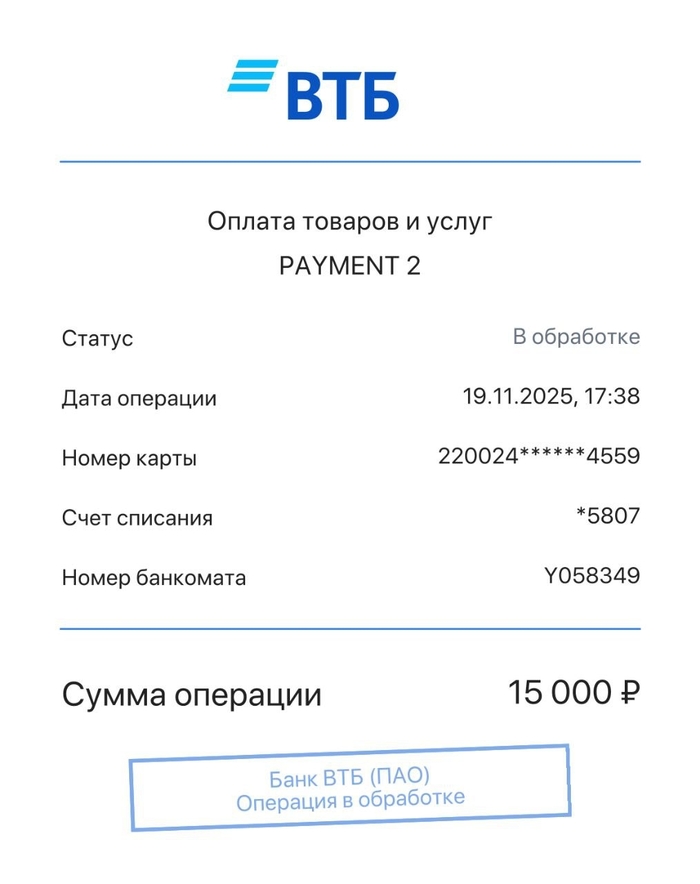

1) КРАСНАЯ ЛИНИЯ: СМС-КОДЫ, “СЛУЖБЫ БЕЗОПАСНОСТИ”, “ГОСУСЛУГИ”

Если вам звонят “из банка / госоргана” и просят код из СМС — это почти всегда мошенники. Банк/госорганы не должны вытягивать из вас коды подтверждения.

Это звучит банально, но 90% потерь начинается именно так: код - доступ - кредит/перевод.

2) САМЫЙ СИЛЬНЫЙ ЩИТ В 2025: САМОЗАПРЕТ НА КРЕДИТЫ

С 1 марта 2025 можно поставить самозапрет в кредитной истории: банка/МФО обязаны проверять его перед выдачей потребкредита. Если самозапрет стоит — кредитор должен отказать. А если всё равно оформил — он теряет право требовать с вас исполнение по такому договору.

Важно: самозапрет НЕ ставится на ипотеку, автокредит под залог ТС, некоторые образовательные кредиты (где деньги сразу уходят в учебное заведение) и поручительства.

Где ставить: через Госуслуги (нужна подтвержденная учетка и ИНН в профиле). С 1 сентября 2025 — также через МФЦ.

3) ПРОВЕРИТЬ КРЕДИТНУЮ ИСТОРИЮ: “НЕ ПОВЕСИЛИ ЛИ НА МЕНЯ ДОЛГ”

Если вы видите подозрительную активность, либо “просто начали звонить МФО” — проверьте кредитную историю и список бюро кредитных историй, где она хранится (на Госуслугах это отдельная услуга). Логика простая: лучше увидеть проблему на стадии “заявка/попытка”, чем когда уже прилетели письма и просрочка.

4) 2FA И ГИГИЕНА АККАУНТОВ (ДА, СКУЧНО — ЗАТО ДЕШЕВО)

Минимум, который реально снижает риск:

- включить двухфакторную аутентификацию там, где это возможно (особенно Госуслуги, почта, банк-приложения),

- сменить пароли на уникальные,

- отключить “автовход” в подозрительных приложениях,

- не хранить фото паспорта “в открытом виде” в чатах/галерее без защиты.

5) ЮРИДИЧЕСКИЙ РЕЖИМ: ЧТО ВЫ МОЖЕТЕ ТРЕБОВАТЬ, ЕСЛИ ДАННЫЕ УТЕКЛИ.

Если вы понимаете, какая компания “держала” ваши данные (магазин, сервис, клиника и т.д.), у вас есть базовые права как у субъекта персональных данных:

- запросить, что именно обрабатывают и на каком основании,

- требовать уточнения, блокирования или уничтожения данных — если они неточные/незаконно полученные/не нужны для заявленной цели.

Если компания игнорирует — можно обращаться в Роскомнадзор (через электронную приемную).

ФИНАЛ

Утечка — это не “плохая новость в ленте”. Это дешёвое сырьё для мошенника и дорогая головная боль для владельца.

Самый практичный порядок действий для гражданина сейчас выглядит так:

1) самозапрет на кредиты,

2) 2FA и пароли,

3) контроль кредитной истории,

4) ноль СМС-кодов по телефону.

ИСТОЧНИКИ:

1) РБК: как сохранять безопасность данных, рост утечек, маскирование (05.11.2025)

https://www.rbc.ru/industries/news/68fa27339a7947f6b7b59a54

2) Банк России: самозапрет на потребкредиты (с 01.03.2025, через Госуслуги; МФЦ с 01.09.2025)

https://cbr.ru/ckki/self-prohibition_credit/

3) Банк России: рекомендации по противодействию мошенникам

https://www.cbr.ru/information_security/pmp/

4) 152-ФЗ: право требовать блокирования/уничтожения и защиты прав (ст. 14)

https://www.consultant.ru/document/cons_doc_LAW_61801/34585d...