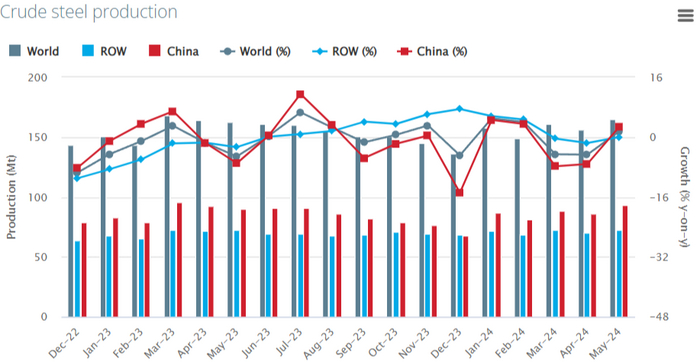

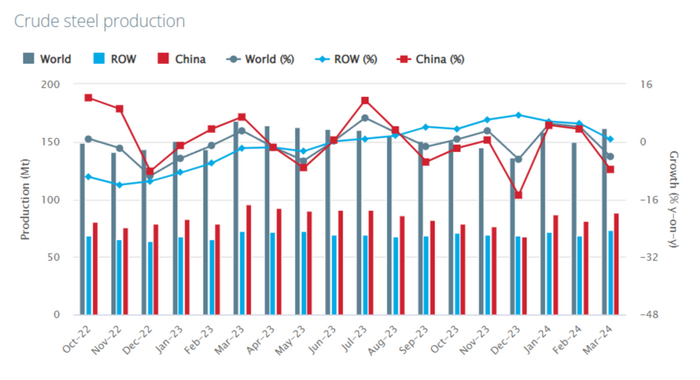

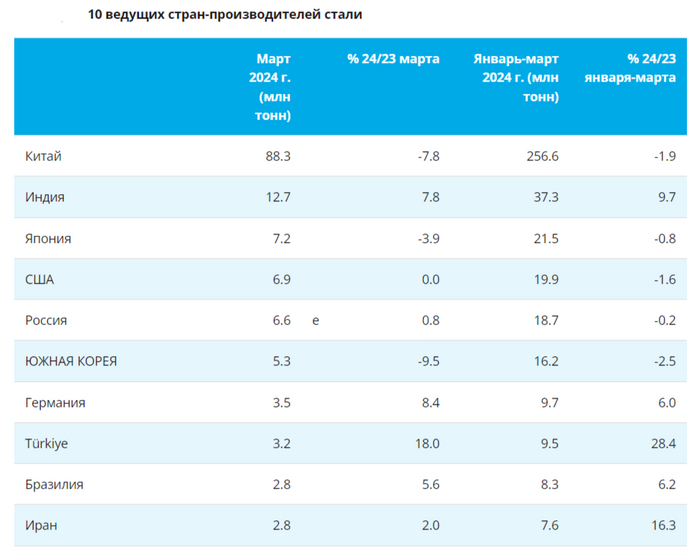

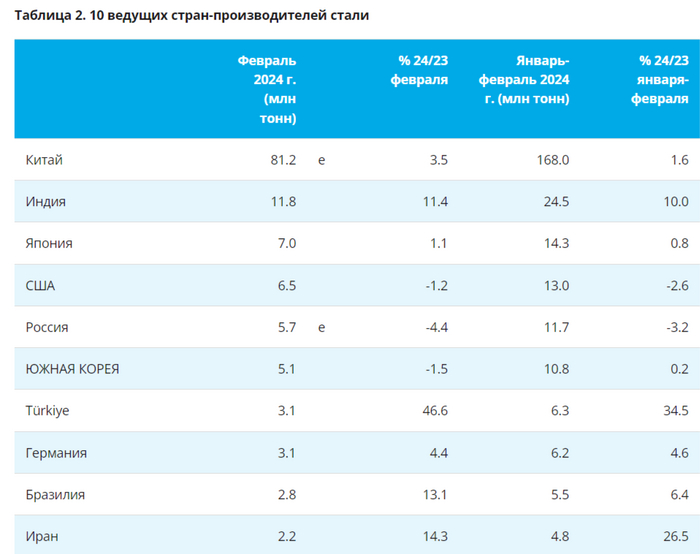

🏭 По данным WSA, в феврале 2024 г. было произведено — 148,8 млн тонн стали (+3,7% г/г), месяцем ранее — 148,1 млн тонн (-1,6% г/г). По итогам же 2 месяцев — 306,9 млн тонн (+3% г/г). Основной вклад в улучшение глобального производства стали в феврале внёс Китай, флагман сталелитейщиков (54,5% от общего выпуска продукции) произвёл — 81,2 млн тонн (+3,5% г/г). В плане роста стоит выделить: Индию — 11,8 млн тонн (+11,4% г/г) и Турцию — 3,1 млн тонн (+46,6% г/г) , первые стабильно держат высокую планку по приросту производства, вторые показывают взрывной объём, но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной начинают приходить в норму, но всё ещё существует риск снижения из-за строительной активности внутри страны, отмечу также, что на производственный кризис EC указывает снижение выплавки — 10,6 млн тонн (-3,3% г/г), не помогает даже Германия — 3,1 млн тонн (+4,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В январе было выпущено — 5,7 млн тонн (-4,4% г/г), месяцем ранее — 6,2 млн тонн (1,2% г/г). По итогам 2 месяцев — 11,7 млн тонн (-3,2% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. С учётом недавней коррекции на фондовом рынке акции металлургов чувствуют себя, вполне уверенно отыграв большую часть падения 2022 г. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах. С начала года рост акций сталеваров составил: НЛМК — 23,28%, ММК — 6,54% и Северстали — 30%. Почему такой разброс? Давайте разбираться:

🔩 ММК: выбор компании — инвестиции, а не дивиденды. CAPEX за 2023 г. составил внушительные — 93,9₽ млрд, поэтому FCF сократился до 30,7₽ млрд (-57,6% г/г), отражая рост CAPEXа. Как мы знаем FCF влияет на дивиденды, если заплатят 100% FCF, то выйдет — 2,75₽ на акцию (див. доходность — 5%, что крайне мало), да увесистый кэш на счетах (161,8₽ млрд) может сподвигнуть компанию заплатить больше, но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная див. доходность). А ещё у компании дебиторская задолженность, которая увеличилась до 89,2₽ млрд (годом ранее — 61,9₽ млрд), также увеличились запасы на складе — 128,2₽ млрд (годом ранее — 101,5₽ млрд), это тоже может повлиять на выплаты. Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд.

🔩 Северсталь: FCF вырос до 119,9₽ млрд, CAPEX — 72,5₽ млрд, а денежные средства увеличились до 373,5₽ млрд. Как итог: Совет директоров Северстали рекомендовал дивиденды по результатам 2023 г. в размере 191,51₽ на акцию (это больше чем 100% FCF, значит, залезли в кубышку, ибо отрицательный чистый долг). Дата закрытия реестра - 18 июня 2024 г.

🔩 НЛМК: хороший отчёт. Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% FCF). Компания продемонстрировала существенный рост рентабельности и с тем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., можно сделать вывод о дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый FCF).

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги задумываются/действуют по выплате дивидендов за 2023 г., на это намекают отчёты компаний и положение дел внутри страны.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor