2 ключевых индикатора экономики страны: ВВП и инфляция или «добро пожаловать в рецессию»?

В этой статье я поговорю о 2 индикаторах (хотя их немного больше) состояния экономики страны, на которые я обращаю особое внимание: Валовой внутренний продукт (ВВП) и инфляция.

ВВП

Валовой внутренний продукт (ВВП) — важный индикатор развития экономики.

Показывает, сколько в денежном выражении в стране произвели продукции.

Рост ВВП на протяжении длительного времени — положительная тенденция для экономики страны.

А при падении ВВП в течение двух подряд кварталов говорит о том, что наступила рецессия, т. е. замедление экономического роста.

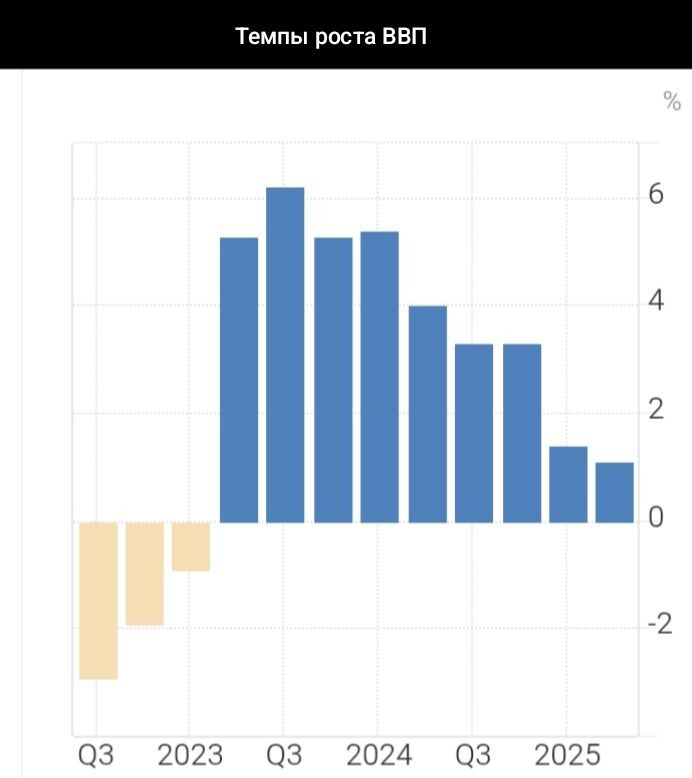

Как видно на иллюстрации, ввп страны имеет тенденцию к снижению с 6.2% в 3 квартале 2023 года, когда экономика росла благодаря увеличению расходов на оборону и до 1.1% во 2 квартале 2025 из-за высоких процентных ставок на сдерживание инфляции.

Это ярко иллюстрирует, что экономика Россия в худшем случае в рецессии, в лучшем случае, на пороге рецессии.

Инфляция

Инфляция — экономический процесс, при котором деньги теряют свою покупательскую способность. То есть на один рубль сегодня можно купить больше, чем на один рубль завтра. Выражается это в росте цен на товары и услуги.

В масштабе страны инфляцию рассчитывает Росстат на основе потребительской корзины среднестатистического россиянина. Корзина состоит из продовольственных и непродовольственных товаров и услуг. Изменение стоимости такой корзины за определенный период и есть инфляция.

Инфляцию оценивают с помощью нескольких показателей. Наиболее важный из них — индекс потребительских цен.

Индекс потребительских цен (ИПЦ) показывает, на сколько процентов выросла или снизилась стоимость потребительской корзины за определенный период (месяц, год). Например, по итогам 2022 года ИПЦ составил 111,94%. Это означает, что инфляция в России в прошлом году была на уровне 11,94%.

Инвестор может оценить и другой важный показатель — индекс цен производителей промышленных товаров (ИЦП). Считается, что он является опережающим для ИПЦ,

— если выросли цены у производителей, то через определенное время вырастут цены и для потребителей.

Банк России, что бы сдержать инфляцию, идёт на повышение процентной ставки. Следом растут и ставки по депозитам, населению выгоднее сохранять свои деньги на банковских депозитах, чем вкладываться в рисковые бумаги, фондовый рынок, в эти моменты переживает трудные времена.

Какие прогнозы и чего ожидать?

По заявлению председателя Банка России Алексея Заботкина, рассмотрены 4 прогнозных сценария.

1. "Дезинфляционный"

Предполагает рост инвестиций в основной капитал и сокращение инфляционного давления. При условии, что инфляция будет в диапазоне 4%, ключевая ставка в 2026 году составит 10.5 - 11.5% а в 2027 году 7.5 - 8.5%,

2. "Базовый"

Ожидается снижение снижение инфляционного давления, ключевая ставка в 2026 году в диапазоне 12-13%, а в 2027 году 7.5 - 8.5%.

3. "Проинфляционный"

Предполагает охлаждение внутреннего спроса а инфляция выше 5%. Ключевая ставка в 2026 году в диапазоне 14-16%, а в 2027 году 10.5 - 11.5%.

4. "Рисковый"

Предполагает резкую эскалацию мировых тарифных ограничений в 2026 году, просадка крупнейших экономик, мировой финансовый кризис сопоставимый с кризисом 2007 - 2008 годов. Ключевая ставка в 2026 году 16 - 18%, в 2027 вплоть до 20%.

Что ж, я не Ванга и как будут развиваться события, я не знаю. Буду отталкиваться от сложившейся ситуации в текущий момент.

Мой скромный блог в телеграм об оценке стоимости, моих размышлениях и новостях из мира финансов.