CIS Tower, высотой около 118 метров, возведённый в начале 1960-х годов — один из символов Манчестера. Спустя четыре десятилетия здание столкнулось с проблемой — облицовка из керамической мозаики начала разрушаться. Тогда на помощь пришла инновация: в 2005 году сервисную часть здания покрыли более чем 7000 солнечных панелей. Это сделало небоскреб обладателем крупнейшего вертикального солнечного фасада в Европе.

Каждый год панели вырабатывают около 180 МВт·ч электроэнергии. Помимо солнца, на крыше установили 24 небольших ветряка. Они дополняют энергоснабжение, обеспечивая примерно 10 % всей необходимой зданию электроэнергии.

Этот проект — отличный пример того, как можно успешно интегрировать возобновляемые источники энергии в существующую инфраструктуру. CIS Tower показывает: даже старые здания способны стать энергогенерирующими объектами, сокращая выбросы и сокращая затраты.

Больше интересной информации про архитектуру, топливо, нефть, энергию и энергетику в телеграм-канале ЭнергетикУм

Для ЛЛ. Ниже - обзор доклада IRENA о возобновляемых источниках энергии по странам.

Прямо в эти дни должно произойти самое значимое событие в мире ВИЭ: 50% всей мировой установленной электрической мощности - это возобновляемые источники энергии.

В России до сих пор заметно пренебрежительное отношение к "зелёной" энергетике. Можно выделить целый ряд причин, почему так:

Во-первых, огромные разведанные запасы нефти и природного газа. Энергетический сектор, основанный на ископаемом топливе, а также развитая инфраструктура для добычи и транспортировки создаёт ощущение ненужности ВИЭ.

Во-вторых, статус "энергетической сверхдержавы" является важным элементом национальной идентичности, и переход на ВИЭ воспринимается как угроза этому статусу, а то и как фактор "западной повести".

В-третьих, на значительной части территории России использование ВИЭ до сих пор не оправдано экономически. Короткий световой день плохо подходит для СЭС. Труднодоступность "ветренных" регионов (просторы Сибири, арктическое побережье) усложняют строительство и обслуживание инфраструктуры ВЭС.

Есть и другие факторы, как лобби гигантов ТЭК, отсутствие господдержки, консерватизм общества, низкий уровень осведомлённости о ВИЭ...

На фоне этого интересно познакомиться со свежим докладом Международного агентства по возобновляемой энергетике IRENA. Каждый год, начиная с 2015, IRENA выпускает подробный справочник с обзором состояния ВИЭ в каждой стране мира.

Термины: ВИЭ - возобновляемые источники энергии, включая ГЭС, СЭС, ВЭС, ПЭС, ГеоТЭС и др. ГЭС - гидроэлектростанции. СЭС - солнечные электростанции. ВЭС - ветряные электростанции.

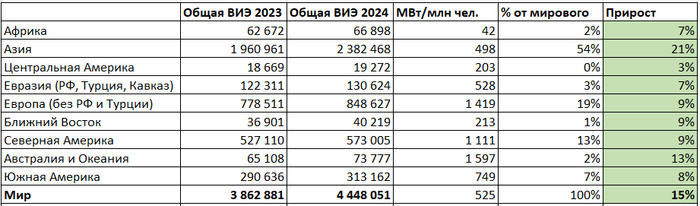

Общая статистика

На конец 2024 года установленная мощность всех ВИЭ - 4 448 ГВт. В 2023 году общая мощность составляла 3862 ГВт.

Общий прирост ВИЭ за 2024 год составил 586 ГВт, или +15%. Это огромное достижение для мировой экономики, на самом деле. Учитывая низкую стоимость и быструю окупаемость ВИЭ...

Пример для понимания, как это много - 586 ГВт новой мощности. Электрическая мощность одного энергоблока АЭС ВВЭР-1000 составляет 1 ГВт. Общая мощность Балаковской АЭС, одной из крупнейших в России - 4 ГВт. Иными словами, за 2024 год было введено в строй ВИЭ мощностью как 146 атомных электростанций. За один год!

Дальше подробнее:

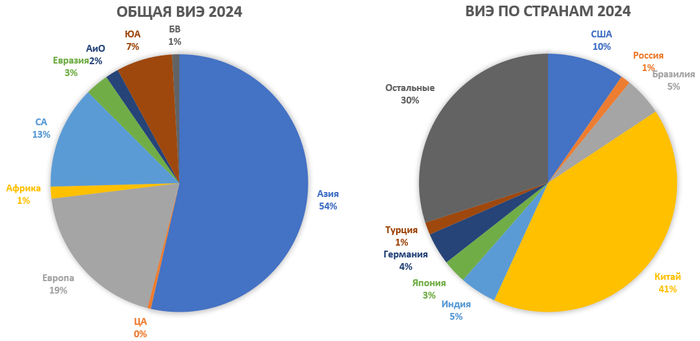

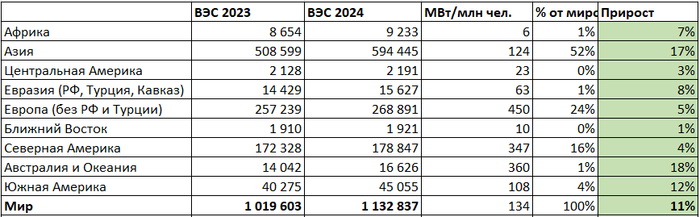

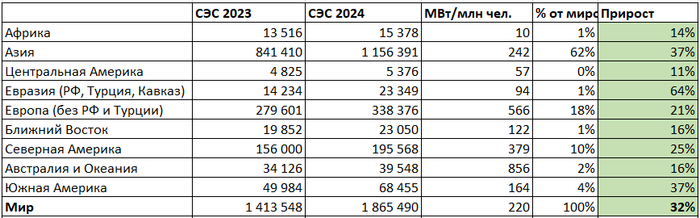

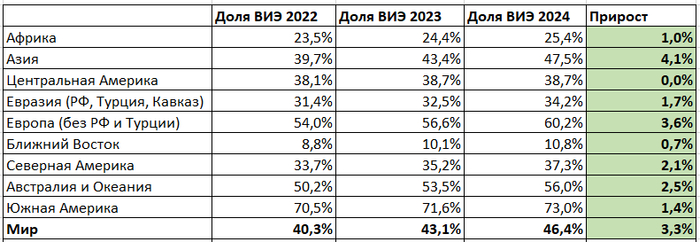

Мировая выработка ВИЭ, впрочем, как и всей ЭЭ, сосредоточена в Азии - около 54%. В Азии также и самый большой годовой прирост - 21%. Самая большая доля ВИЭ на душу населения - в Океании, в основном, за счёт Австралии и Новой Зеландии.

IRENA несколько своеобразно группирует страны по частям света. Например, Россия, Турция и страны Кавказа (Армения, Азербайджан, Грузия) выделяются в отдельный подрегион Евразия. Благодаря этому сходу можно заметить, что в Евразии выработка ВИЭ на душу населения втрое ниже, чем в Европе.

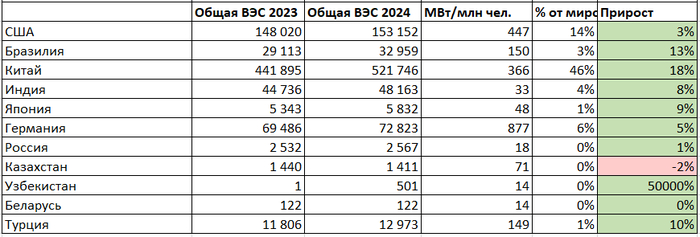

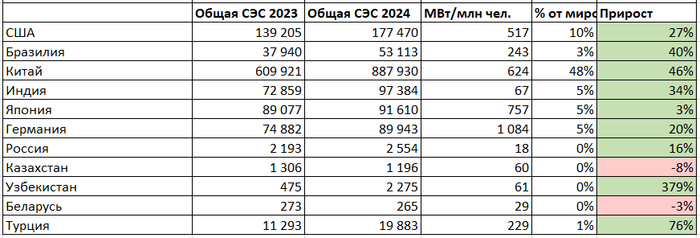

Для наглядности добавлю ещё сравнение по странам:

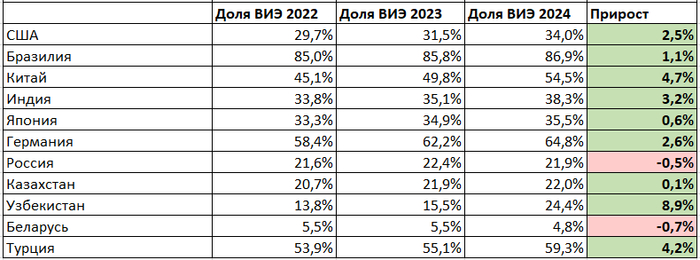

Тут интересно заметить, что Китай вырабатывает 41% общемировой ВИЭ. США на втором месте.

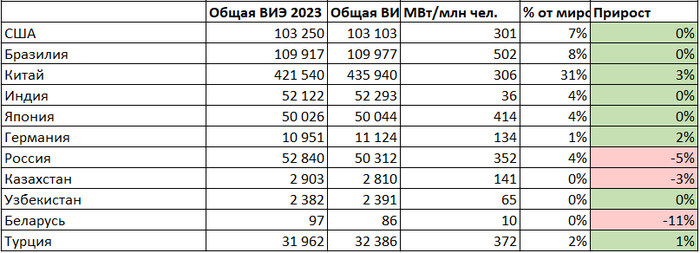

Судя по этим данным, три страны в последние годы не занимаются развитием ВИЭ - Россия, Беларусь и Казахстан (*).

Казахстан тут со звёздочкой, потому что прямо сейчас в Казахстане на Мангышлаке реализуется проект Hyrasia One общей мощностью 40 ГВт солнечных и ветровых электростанций. В Узбекистане СЭС/ВЭС начали развивать немного раньше, и успели в 2024 году ввести в строй примерно полгигаватта ВИЭ.

Обратите внимание, только один проект ВИЭ в Казахстане рассчитан на такую же мощность, как почти вся текущая ВИЭ в России суммарно. Или больше, чем все российские АЭС вместе взятые.

Теперь к графикам:

Китай, конечно, впечатляет!

Статистика по видам ВИЭ

Дальше пройдёмся по основным видам ВИЭ:

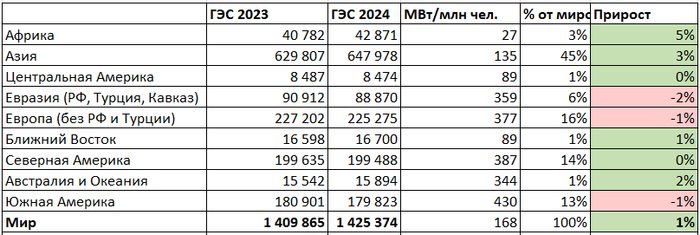

До 2023 года лидером по выработке среди ВИЭ однозначно были гидроэлектростанции. Однако, примерно с 2015 года темп ввода в строй новых ГЭС резко снизился - и в настоящее время растёт не более, чем на 1-2% в год.

В 2023 году на первое место вышли солнечные электростанции. Это самая быстрорастущая отрасль энергетики с ежегодным приростом в 30-50%. Для сравнения, в 2015 году установленная мощность всех СЭС мира составляла 227 ГВт, в 2024 - уже 1 865 ГВт. За десять лет рост почти в десять раз!

Солнечная энергетика переживает взрывной рост! А график мощности похож на экспоненту...

Ветроэлектростанции вводят медленнее. Главная причина - они дороже и срок окупаемости дольше, чем СЭС. Однако, и тут рост сохраняется на уровне 10-15% в год, а за десять лет установленная мощность ВЭС выросла втрое - с 416 ГВт до 1132 ГВт.

Суммарная доля остальных видов ВИЭ невелика, и оценивается на 2024 год в 24 ГВт. Есть несколько интересных проектов приливно-отливных электростанций, например. Однако, до открытия каких-то новых принципов выработки ЭЭ вряд ли их общая доля превысит 1% от общей установленной мощности.

Гидроэлектроэнергетика

Если коротко, заметного роста тут нет. Основная причина - необходимость затопления больших площадей. Это невыгодно экономически, негативно влияет на природу - и прочие далеко идущие последствия.

Крупные новые проекты есть только в Китае и Африке. У уже существующих ГЭС установленная мощность понемногу снижается за счёт износа оборудования. В целом, гидроэлектроэнергетика вышла на плато, а в перспективе нескольких лет - будет сокращаться.

Ветроэлектроэнергетика

Общий прогноз для ВЭС - стабильный рост.

В США темпы роста замедлились, они сконцентрировались на СЭС. Вероятно, это временно, т.к. в США есть большие пустынные площади с регулярными стабильными ветрами и достаточно развитой инфраструктурой.

В Узбекистане и Казахстане реализуются большие проекты по СЭС и ВЭС в пустыне вокруг Арала и Каспия.

Китай активно развивает ВЭС на севере и северо-западе страны, а также планирует строительство сразу несколько больших кластеров морских ВЭС. Особенный упор сейчас делается на автономности ВЭС. У новых типовых проектов китайских ВЭС интервалы между техническим обслуживанием увеличены до 500 дней!

Солнечная электроэнергетика

Вы просто посмотрите на эти цифры:

Из хороших новостей - в России тоже есть рост, целых 16% за 2024 год. Из грустных - это уровень Узбекистана, в десять раз меньше Турции и в 400 раз меньше, чем в Китае. Это при том, что в России есть достаточно большие степные и пустынные площади от Саратова до самого Кавказа - с редкой облачностью и высоким уровнем солнечной радиации.

Общая доля ВИЭ в установленной мощности ЭЭ

Итог

Подведу итог вышесказанному. Если вы думаете, во что инвестировать - инвестируйте в солнечную и ветроэнергетику. Даже в России, хотя уровень развития этих технологий невысок, за счёт эффекта низкой базы можно неплохо развиться.

Итог №2. "Зелёная" энергетика - давно уже не игрушки и не блажь. В мировом масштабе речь идёт уже о тераваттах установленной мощности, при этом отрасль продолжает демонстрировать двузначный прирост в процентах.

Итог №3. Грустный. Экономика, основанная на экспорте ископаемого топлива, обречена на стагнацию. Пик добычи нефти и газа, очевидно, позади, и с каждым годом спрос на эти ресурсы будет снижаться. Даже у атомной энергетики коммерческие перспективы просматриваются только в очень ограниченных областях применения.

Ветроэнергетика — символ зелёной революции. Но за эффектными фото лопастей, вращающихся на фоне закатов, скрывается растущая проблема: миллионы тонн отходов, которые уже в ближайшие годы обрушатся на отрасль. Лопасти турбин живут в среднем 20–25 лет. После — либо на свалку, либо в бетон. И всё это — слабо перерабатываемый композит, созданный вовсе не с мыслью о цикличности.

Пока мы добавляем по 100+ ГВт ветра в год, никто толком не знает, что делать с «пенсионерами». Только к 2046 году мы получим 14 миллионов тонн композитных отходов — и это не прогноз климатической паники, а сухие данные отчёта IDTechEx. А ведь эти отходы почти не перерабатываются: термореактивные смолы, которые делают лопасти прочными и лёгкими, практически не поддаются утилизации без колоссальных затрат энергии и ресурсов.

Но всё же надежда есть. Разрабатываются перерабатываемые смолы, такие как витримеры, и возвращаются к термопластикам — более «перерабатываемым по природе». Siemens Gamesa уже выпускает первые коммерческие RecyclableBlade, а с 2026 года их планы — выйти на новые объёмы благодаря смоле EzCiclo. Франция и Нидерланды ужесточают правила: новые лопасти — только с возможностью вторичной переработки.

Так, возможно, следующая волна ветра будет действительно зелёной — не только на входе, но и на выходе. А пока — индустрия на перепутье. Или инновации в материалах, или гора стекловолоконных «костей» на планете, которой и так тяжело дышать.

Больше информации про энергию и энергетику в телеграм-канале ЭнергетикУм

Глава "Газпрома" Алексей Миллер озвучил прогноз: к 2050 году мировое потребление природного газа вырастет примерно на треть. Уже по итогам первых пяти месяцев 2025 года спрос увеличился на 20 млрд кубометров по сравнению с аналогичным периодом прошлого года. Тренд очевиден – и он устойчивый.

Рост спроса обеспечивается не столько традиционными потребителями, сколько новой экономикой: цифровой инфраструктурой, дата-центрами, индустрией искусственного интеллекта. Все, что связано с ИИ и Big Data, требует огромных и, главное, стабильных энергетических мощностей. А именно в стабильности сегодня главный дефицит.

ВИЭ развиваются, но они нестабильны

Солнце не светит круглосуточно, ветер - ресурс переменчивый. А если дата-центр выключается на час – это уже не инцидент, это риск для всей системы. Поэтому газ – не просто источник энергии, а ключевой элемент балансировки.

Газ – это не конкурент ВИЭ, а инфраструктурная основа. И это понимание все сильнее проникает в энергостратегии ведущих стран. Газ становится ресурсом для энергетической стабильности – и на 10 лет вперед, и на 25.

Газпром свою стратегию строит исходя именно из этого понимания. Уже сегодня идут работы над ключевыми проектами:

– "Сила Сибири – 1" работает на максимальной контрактной нагрузке – МГП "Белогорск – Хабаровск" готов более чем на 46% – ГПК КПЭГ в Усть-Луге – более 57% строительной готовности – Ведется подготовка ко второму маршруту в Китай – Дальневосточному – На Амурском ГПЗ готовится к запуску 5-я технологическая линия

Параллельно реализуется крупнейшая программа газификации и догазификации в 72 субъектах РФ, и с 2025 года она будет расширена еще на три региона.

▪ Сегодня газ - это и ресурс, и инструмент ▪ Это и экспортный актив, и базис для внутреннего спроса ▪ Это и поддержка цифровизации, и платформа для технологического суверенитета

Мировая энергетика переживает сдвиг: растущие цифровые нагрузки, напряженная геополитика, давление на энергетическую инфраструктуру – все это формирует спрос не только на киловатты, но и на гарантированную надежность. А надежность в ближайшие десятилетия будет иметь вполне конкретное химическое обозначение – CH₄.

Еще больше интересных материалов в моем telegram-канале "Константин Двинский"

Не забываем ставить лайк :) Подписывайтесь, чтобы ничего не пропустить!

Зеленый водород получают путем электролиза - разделением воды на кислород (O 2 ) и водород (H 2 ) под действием тока. Полученный водород используется как заменитель ископаемого газа в химпроизводстве, генерации электроэнергии и топливных элементах в транспорте.

Производство Н2

Крупнейшее производство в мире расположено в Саудовской Аравии, мощность производства составляет 600 тонн Н2 в день с помощью водорода предприятие будет синтезировать 1,2 миллиона тонн аммиака в год. Питать производство будет ветропарк и солнечная электростанция, совокупной мощностью 4 ГВт.

Весь объем Н2 уже законтрактован, поставки будут осуществляется в Европу. Напомню лидером в водородной отрасли является Китай, страна реализует 600 проектов зеленого Н2, часть новых производств также ориентирована на европейский рынок, для замещения метанола, аммиака и удобрений производимых на ископаемом газе.

Лопасти первого поколения производились из стекловолокна и эпоксидной смолы, главную проблему приработки представляет эпоксидная смола проблем она то и представляет главную проблему смолу очень сложно удалить из лопасти. Существует два основных способа переработки.

Первый это пиролиз - процесс, в ходе которого органические компоненты композита (например, смолы или полимеры) разрушаются под воздействием интенсивного тепла в отсутствие кислорода и отделяются от стекловолокна. Процесс преобразует органические продукты в продукты, называемые синтез-газом и пиролизным маслом, которые можно использовать для производства энергии. Отделенное переработанное стекловолокно затем можно собрать для непосредственного повторного использования при производстве новых изделий.

Девятиметровая лопасть ветряной турбины изготовлена из стекловолоконных композитов и сердечника из бальзы и склеена с биосмолой, которую разработали исследователи.

Компания Carbon Rivers, извлекает прочные волокна из лопастей с помощью высокотемпературного процесса, называемого пиролизом; их можно использовать в исходном виде или в виде термопластичных тканей или гранул для изготовления сверхпрочных автомобильных деталей.

Производитель ветряных турбин Vestas разработал свою технологию производства легко перерабатываемых лопастей

Siemens Gamesaпридумали новое связующее вещество, которое позволяет легче перерабатывать лопасти.

Ming Yang Smart Energy запустила ветрогенераторы с лего перерабатываемыми лопастями Компания Carbon Rivers достигла 99,9% чистоты переработанного стекловолокна из различных потоков отходов с истекшим сроком службы, таких как лопасти ветряных турбин.

Композитные части лопастей ветряных турбин, изготовленные из «EzCiclo», могут быть переработаны и разложены с помощью технологии «CleaVER» в конце срока службы. Отходы превращаются в переработанные волокна и олигомеры для повторного использования.

Лопасти второго поколения изготовлены без использования эпоксидной смолы что позволяет легко удалять связующий компонент и повторно использовать стекло или углеродное волокно.

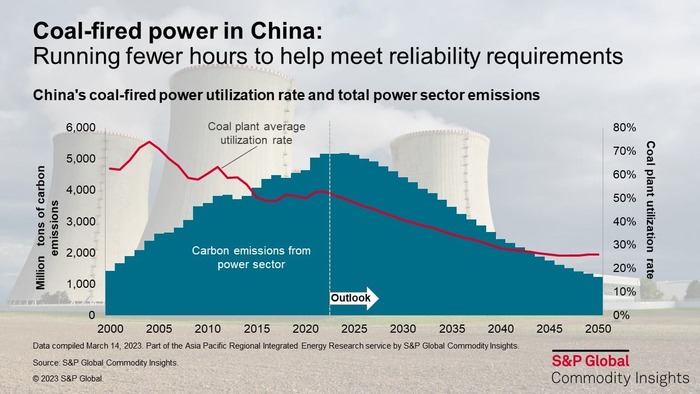

Как я не раз писал действия Китая в энергетики похожи на "битвы за урожай", поставленные планы многократно перевыполняются. Китай долго оставался в стороне от четвертого энергоперехода а теперь КНР стал мировым лидером по внедрению возобновляемой генерации, электромобилей и зеленого водорода. По данным Национального управления энергетики Китая (NEA) Страна с января по апрель подключила к сети 104,9 ГВт солнечных электростанций (СЭС) из них только в апреле 45,22 ГВт! + 214,68% к прошлому году. Для понимания масштабов происходящего Европа за весь прошлый год добавила 65 ГВт, США 50ГВт.

Напомню Китай доминирует в мире по производству солнечных панелей и ветрогенераторов именно КНР принадлежит заслуга в радикальном снижении цен на солнечные панели до уровней $0,085-0,088/Вт Снижение цен на СП привело к падению себестоимости солнечной генерации ниже уровней ископаемых угля и газа, что снова подстегнуло спрос на СП.

Ветровые электростанции (ВЭС) добавили 19,9 ГВт новых мощностей. Ветрогенераторы также находятся ближе к нижней границе стоимости за ватт по данным Государственной энергетической инвестиционной корпорации Китая (SPIC) - $0,24 - 0,30/Вт.

Мощности ГЭС добавили + 2,65 ГВт. Итого возобновляемая энергетика с января по апрель + 127 ГВт. АЭС не водилось в строй. Тепловых электростанций +19 ГВт. Установленная мощность СЭС Китая достигла 992 ГВт, ветровой 541 ГВт. итого 1533 ГВт. тепловых ЭС -1455 ГВт.Напомню ранее КНР планировал достичь 1200 ГВт СЭСМ +ВЭС к 2030 году. КИУМ( Коэффицие́нт испо́льзования устано́вленной мо́щности) угольных электростанций поднебесной падает по мере ввода новых мощностей ВИЭ.

Падение угольной генерации США и Европе (к примеру в Германии за последнее десятилетие его доля сократилась вдвое, до 22%) привели к ситуации где Китай и Индия являются фактически монопольными покупателями угля что позволяет им диктовать цены на рынке угля. В марте 2025 г. импорт угля в Китай сократился на 6% из-за больших запасов в портах и слабого внутреннего спроса, которые привели к падению спотовых цен до четырехлетнего минимума. Импорт энергетического угля в Китай в апреле 2025 года снизился до 22,72 млн тонн, что является самым низким уровнем за последний год, сообщает Reuters со ссылкой на данные аналитиков Kpler. . В период с января по апрель импорт энергетического угля составил 91,56 млн тонн, что на 13,1% меньше, чем в аналогичном периоде 2024 года.

Мы наблюдаем самый масштабный мировой передел рынка угля и ситуация будет только усугубляется. В этом году КНР как ожидается подключит к сети от 300 до 350 ГВт СЭС и 100 ГВт ВЭС, напомню страна строит ГЭС в три раза мощней крупнейшей в мире ГЭС "Три ущелья," выработка составит 300 млрд кВт.ч.

Морская ветрогенерация эволюционное продолжение сухопутной, КИУМ новых морских электростанций в Европе составляет 50% тогда как наземных 30-48%. Морская ветрогенерация только начинает развивается, предполагается что в сухопутной ветрогенерации с течением времени реализация новых проектов сойдет на нет, останется только модернизация старых. А в морской ветрогенерации будущее за плавучими ветрогенераторами работающих на глубинах от 60 метров где сосредоточено до 80% всего ветрового потенциала планеты.

1/3

Вернемся к ветровой электростанции He Dreiht мощность нового ветропарка 960 МВт что делает He Dreiht крупнейшей морской электростанцией Германии, совокупная мощность морской ветрогенерации страны 9,2 ГВт для сравнения наземной 64,4 ГВт.

1/3

Монтаж системы шумоподавления

На электростанции в данный момент устанавливают 64 ветрогенератора Vestas V236-15 мощностью 15 МВт, мачты ветрогенераторов изготавливаются из низкоуглеродной стали из лома металла в электродуговых печах питающихся от ветровой и солнечной генерации. Лопасти ветрогенераторов Vestas изготавливаются по технологии для повторной переработки. Проект реализуется без субсидий. Запуск конец 2025 года.

По соседству строится еще одна ВЭС Nordlicht 1 мощностью 1020 МВ.

Вод ВЭС и СЭС и вывод угольных ЭС

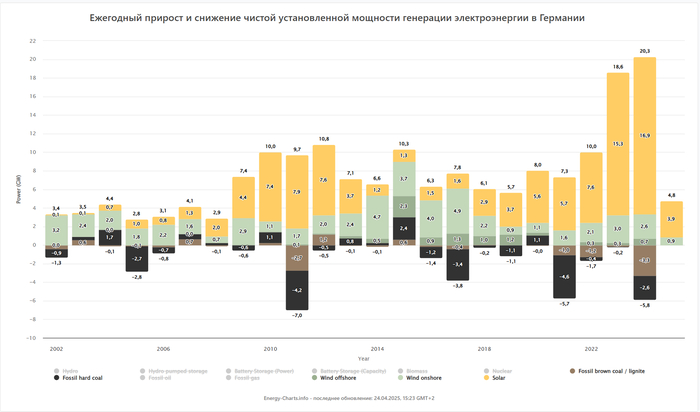

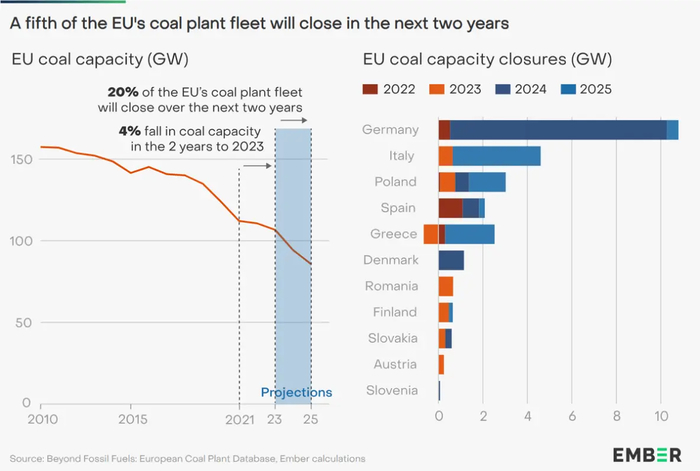

По мере наращивания мощностей возобновляемой генерации угольные ЭС отключаются от электросети.

По данным EMBER Угольная энергетика в Германии находится в долгосрочном упадке. В 2000 году уголь вырабатывал большую часть электроэнергии (52%). За последнее десятилетие его доля сократилась вдвое, до 22% в 2024 году. За тот же период совокупная доля ветровой и солнечной энергии в выработке выросла с 15% до 43%.

На пути к достижению нулевого уровня выбросов к 2045 году Германия ставит перед собой цель к 2030 году довести долю возобновляемой электроэнергии в производстве до 75%, а ее потребление — до 80%, что превышает глобальный целевой показатель в 60% в сценарии МЭА «Нулевые выбросы».