Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 114,5 пунктов, с учётом инфляционных данных и отсутствия напряжённых новостей в геополитике на этой неделе, индекс подрос до 115,65 пункта:

🔔 По данным Росстата, за период с 21 по 27 октября ИПЦ составил 0,16% (прошлые недели — 0,22%, 0,21%), с начала месяца 0,79%, с начала года — 5,11% (годовая — 8,09%). В октябре 2024 г. инфляция составила 0,75%, мы эти цифры превзошли (бензоколапс, утильсбор — из-за него рост цен на иномарки и сезонное подорожание овощей), осталось 4 дня подсчёта и месячный пересчёт (недельная корзина включает мало услуг). В октябре ЦБ снизил ключевую ставку до 16,5%, рассказав нам про проблему повышенных ИО и что на недельные темпы инфляции влияют разовые факторы — топливо/плодоовощная продукция (про высокие ИО я вам рассказываю уже давно, как и про то, что плодоовощная корзина будет дорожать быстрее из-за ускоренной дефляции в августе).

🔔 Минфин планировал занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), но объём заимствований в этому году хотят увеличить на 2,2₽ трлн, то есть это рекордный займ. Значит, мы ощутим инфляционный всплеск при тратах. Дефицит федерального бюджета по итогам 9 месяцев составил 3,787₽ трлн или 1,7% ВВП (в сентябре бюджет вышел профицитным — 400₽ млрд), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 28 октября потрачено 2,8₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в сентябре основными покупателями ОФЗ на вторичном рынке стали НФО — 69,7₽ млрд (август — 1,4₽ млрд), физические лица нарастили свой аппетит к покупкам — 57,8₽ млрд (август — 50,1₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 73,2₽ млрд (в августе — 110,8₽ млрд). На первичном рынке крупнейшими покупателями 2 месяц подряд стали НФО ДУ выкупив 28,9% от выпусков, СЗКО же выкупили 28,6%. В сентябре участники увеличили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ возрос по сравнению с августом с 34,5₽ млрд до 41,6₽ млрд.

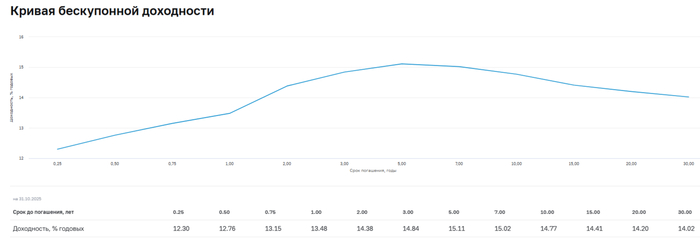

✔️ Доходность большинства выпусков снизилась до 14,9% (ОФЗ 26238 торгуется по 57,11% от номинала с доходностью 14,38%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде октября она составила 15,450% снизившись (годичные ОФЗ дают доходность выше 13,2%). То есть, рынок ОФЗ и банки закладывают дальнейшее снижение ставки.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26249 (погашение в 2032 г.)

▪️ Классика ОФЗ — 26247 (погашение в 2039 г.)

Спрос в 26249 составил 242,9₽ млрд, выручка — 87,6₽ млрд (средневзвешенная цена — 84,27%, доходность — 15,34%, в доп. аукционе заработали ещё 72,2₽ млрд — это рекорд). Спрос в 26247 составил 32,5₽ млрд, выручка — 22,7₽ млрд (средневзвешенная цена — 86,52%, доходность — 15,08%). Минфин заработал за этот аукцион 110,3₽ млрд (в прошлый — 88,6₽ млрд). Согласно плану Минфина на IV кв. 2025 г. необходимо разместить 1,5₽ трлн (разместили 908,2₽ млрд, осталось 7 недель).

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, значит надежда на ОФЗ (не зря же займ увеличивают), что вполне логично. С учётом увеличившегося займа, придётся вспомнить про флоатеры нового типа (Минфин как раз зарегистрировал новые ОФЗ на 4,25₽ трлн — два выпуска флоатеров и три классики), где происходит расчёт купона срочной версии RUONIA, а ликвидность банкам и так ЦБ наливает, очередной недельный аукцион РЕПО это показал (в октябре банки привлекли 4,720₽ трлн, отдали 3,040₽ трлн, на последнем аукционе спрос составил 2,772₽ трлн, но выдали только 1,680₽ трлн, ликвидности банкам не хватает).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor