Как банки идут на обман ради клиента (декабрь 2020)

Итак, Tilimed получил смс от банка В...24, что готова зарплатная карта и можно ее получить в таком то отделении в Санкт-Петербурге. Дело в том, что в этом банке у меня когда то был открыт счет и вклад, но зарплатного проекта никогда не было. Но поскольку у меня несколько официальных источников дохода, то решил, что кто-то из работодателей переключился на этот банк.

Пришел в банк, отстоял очередь минут 15 и наконец был принят.

- Пришел за картой. Получил СМС

- Да, она готова и сейчас принесу.

Приносит конверт с картой и кучу бумаг.

- А бумаги зачем? Вы же написали в СМС за зарплатной картой?

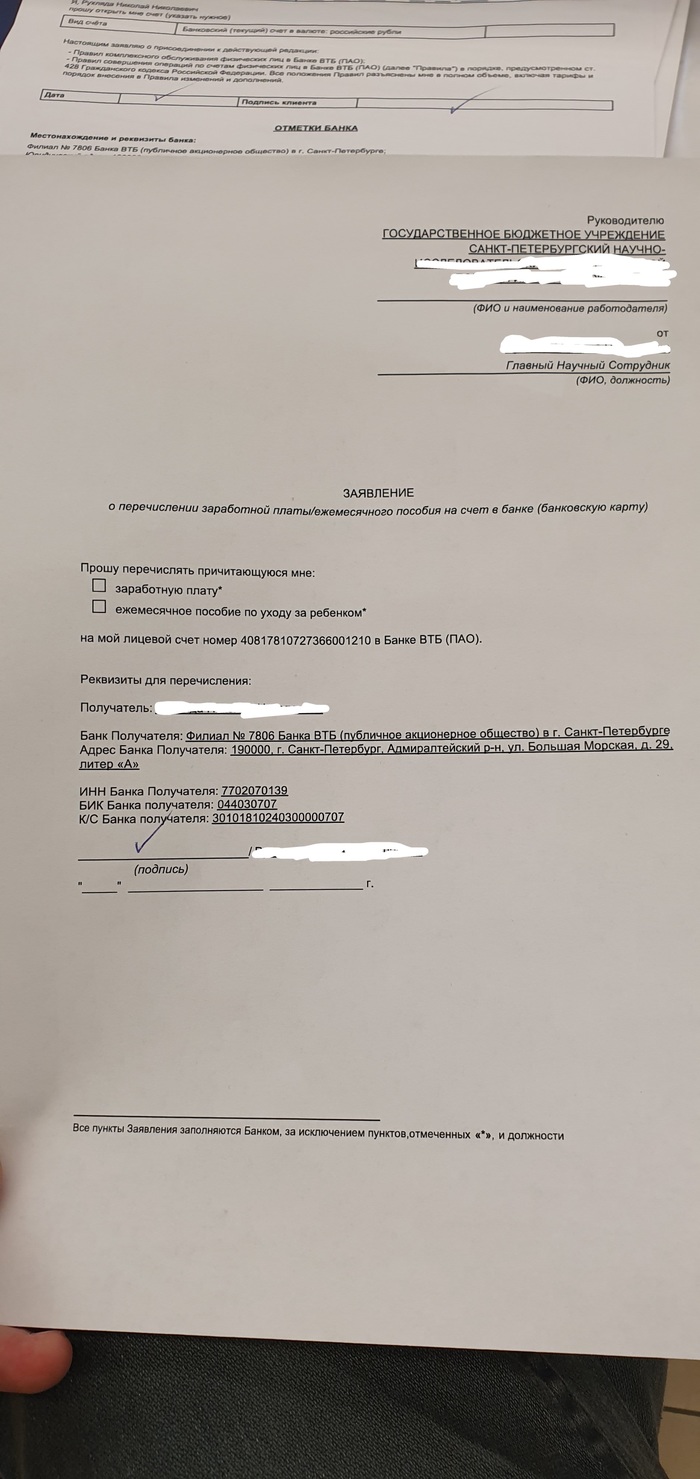

- Чтобы она стала работать и работодатель перечислял зарплату - нужно Ваше заявление.

Дает страниц 10 на подпись, среди них заявление от меня работодателю)))))))))))))))))))))

- Так а я не хочу менять банк. Если бы это сделал сам работодатель - одно дело. А так Вы мне подсовываете в пачке бумаг невинное заявление, что это ИМЕННО Я ХОЧУ менять банк для перечисления зарплаты! (Позвонил работодателю - тот сказал, что банк не меняет и уже многие сотрудники начали удивляться, почему им перечисляют деньги в другие банки. Приходят в отделения других банков и не рассматривая бумаги подписывают их...).

- Это Ваше право.

- Конечно мое! А разрешите узнать, в заявлении у Вас так лихо впечатаны мои паспортные данные! И данные о месте работы. А где Вы их взяли?????????

Ответ на мой вопрос получен не был. Менеджер поспешил свалить в туман. Ну и я тоже ушел.

Мораль:

Читайте внимательно бумаги, которые Вам дают подписывать. Могут ведь и кредитный договор подсунуть где-нибудь и как-нибудь.

Tilimed

Показать полностью

3

О персональных данных

Многие гос.компании переводят своих сотрудников на карты с платёжной системой "МИР". Вот конкретно при переводе сотрудников (около 52000 работников) московского метрополитена было такое доп. соглашение. Разрешить пожизненно собирать обо мне всю информацию, даже если перестану быть клиентом банка, а так же передавать ее третьим лицам.

Показать полностью

1

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Черный юмор: "а у меня 16 патронов... всем хватит!"

начало 90х. я офицер ВМФ СССР.

назначили охранником мичману-финансисту, ну типа в "душехранителем мешка с деньгами".

(тогда карточек не было и это реально был огромный мешок с деньгами)

служебный автобус, заходит еще толпа таких же коллег(с других пароходов).

по инструкции мы(охранятели), садимся на задних местах. а чтобы все видно было. :)

едем.

ну, у финансистов шутки-юмора там всякие... "финансисткие"...

один, типа такой: "во, счас денег навалят, можно за бугор(за границу) бежать!"

(деньги нешуточные, подробности опускаю)

ну и как обычно... :D

и я решил пошутить!

я: "у меня 16 патронов, на всех хватит!"

до банка и обратно ехали молча.

больше меня в охрану финансиста не назначали.

чему я был безмерно рад! :D

PS: с праздником!

Показать полностью

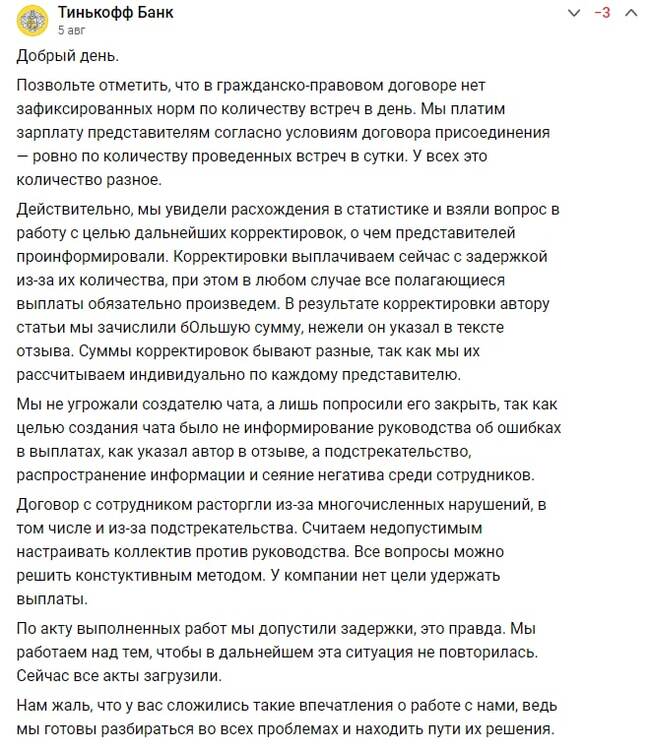

Тинькофф - лжёт, недоплачивает и нарушает договор

История сотрудников банка начинается с 31 июля, когда был написан первый пост с надеждой, что банк одумается и будет решать проблему.

И 5 августа мы дождались ответа *барабанная дробь*

Ну что же, давайте по порядку разбирать ответы и смотреть на честность ответа.

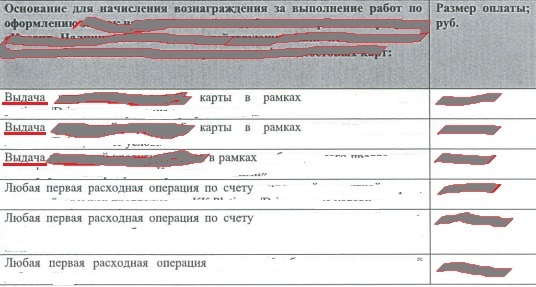

1. «нет зафиксированных норм» - Да, в договоре не прописаны нормы, какое кол-во встреч обязаны выполнить. Но я напомню, что у представителей есть KPI, который напрямую влияет на зарплату сотрудника. Если перенести более 8 встреч из 100, то KPI по переносам встреч падает до 0%... Почему вы это забыли? В марте было по 30-40 встреч в день на одного сотрудника, это нереально выполнить, поэтому представители переносили встречи ииии, KPI падал - зарплата соответственно

2. «Мы платим ... ровно по количеству проведенных встреч» - Нет, вы недосчитываете встречи. Практически каждый представитель самостоятельно ведет журнал кол-ва встреч и числа не сходятся в вашу пользу. Вы сами же чуть ниже пишете «Действительно, мы увидели расхождения в статистике». Возникает вопрос: так вы платите ровно или расхождения есть?

3. «все полагающиеся выплаты обязательно произведем» - отписка с конца марта 2022 года. Мы уже видим доплаты по 222 рубля, по 12 рублей и одновременно не видим около 40% ЗП.

4. «Мы не угрожали создателю чата» - вы оказывали давление, чтобы чат был удален, иначе увольнение, как это называется?

5. «целью создания чата было не информирование руководства ... а подстрекательство ... сеяние негатива среди сотрудников» - Извините, а вы смотрели скрины к посту? Четко показано док-во, что я этот чат согласовал с руководством, мне дали разрешение, а когда увидели масштаб проблемы, то решили точечно убирать представителей и набирать массу новых, обещая им горы денег, доход от 80 тыс.

6. «Договор с сотрудником расторгли из-за многочисленных нарушений» - хорошая отписка без конкретики. Скажите честно, что расторгли, из-за группы, т.к. не хотите конструктивно и открыто решать проблемы. Вы знаете, что многим проще смириться и найти другую работу, а вы заработаете. Если меня уволили, из-за нарушений, так чего руководство молчало, не называя причин увольнения? Ситуация выходит такая: сначала уволили, потом начали искать причины. Назовите публично, за что конкретно было увольнение.

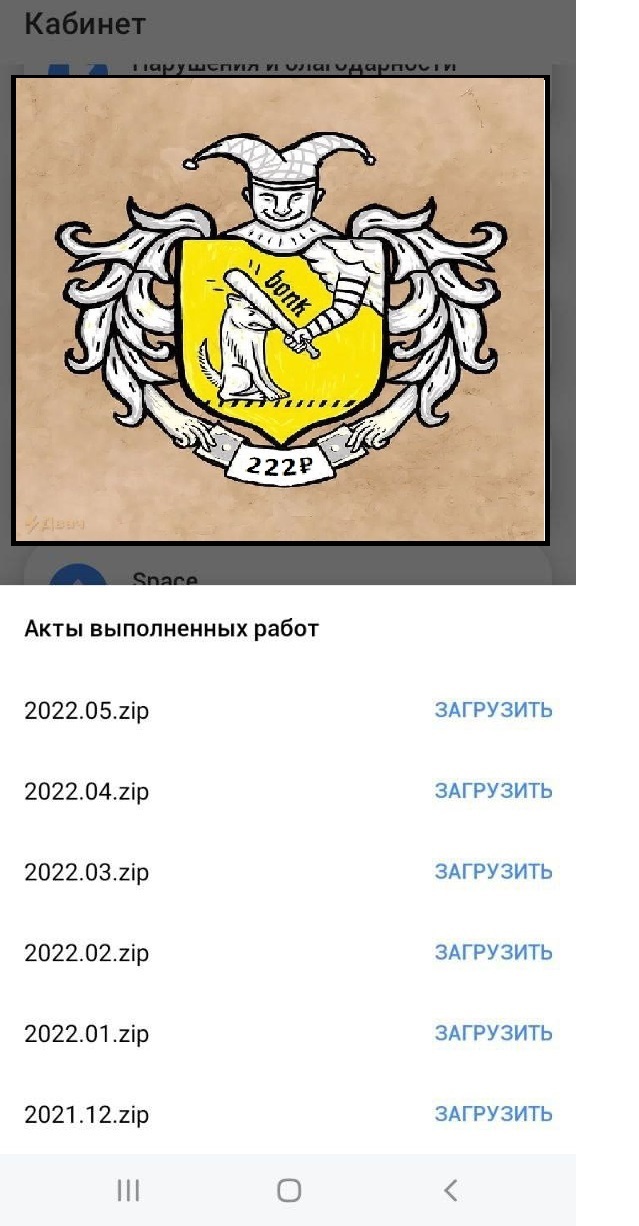

7. «Сейчас все акты загрузили» - ложь, мне достаточно показать скрины, где видно, за какие месяцы доступны акты. Сразу скажу: последний месяц - это май. Публично солгали, надеясь, что не будет ответа?

К сожалению, банк решил только делать вид, что решает проблемы.

После нашего поста Тинькофф решает устроить конференцию между представителями и руководством, но смысла было 0, т.к. никто не мог внятно ответить на вопросы. Вместо ответов мы слышали лишь мычание и отговорки: "мы уточним", "мы заведем задачу", "мы этого не знаем", "это решаем не мы". Ну, а руководитель сектора по Санк-Петербургу и вовсе показал свою некомпетентность, т.к. он опирается на пункты договора, которых нет, либо ложно их трактует. Его речь была разобрана на локальные мемы среди представителей. Такую ахинею еще никто не слышал.

© Руководитель сектора ((один из мемов))

Итог всей конференции один, что банк НЕ будет ничего платить за прошлые месяцы, т.к. старые данные уже не восстановить, что было не уплачено, ну значит не уплачено.

Мы спросили: «почему не сходятся кол-во встреч в выплате?» А руководитель сектора по Санкт-Петербургу даёт ответ «Вы не умеете считать, небось лишнего посчитали».

- Почему кол-во проданных продуктов банка не сходятся с тем, что оплатили нам? - Потому что после подписания всех документов банк не одобрил им продукт. Этот ответ гениален, ведь зачем платить, если можно сказать, что клиенту не одобрили? :) А проверить и доказать представители никогда не смогут. НО в договоре четко прописано, что оплата происходит за ВЫДАЧУ продукта + дополнительная сумма, если клиент воспользуется продуктом.

Представитель потратил время и силы, чтобы продать продукт банка, подписал все документы, выдал продукт, а значит работа была выполнена.

Банк уже не скрывает и повторно нарушает договор, намекая, что ничего платить и считать не будет, а задачи (обращения) представителей с конца марта он рассмотрит до сентября.

Тинькофф банк публично лжёт сотрудникам, пытается замять проблему и не собирается платить. Банк даже в августе успел облажаться, перечислив ЗП, которая была посчитана по статистике за июнь, вместо июля. Сильно!

p.s. вы расторгаете сотрудников даже за жалобу в трудовую инспекцию, которая выписала вам предостережение, поэтому будьте честны, когда пишете, что за нарушения расторгли.

Тинькофф, когда ложь прекратится и будут результаты, доплаты?

Показать полностью

8

Тинькофф - тайна и ложь

Почти месяц назад был написан пост о том, что Тинькофф лжёт в своих публичных ответах и банк пообещал разобраться!

VC.RU, "спасибо" что 4 раза удаляли пост про Тинькофф, убирали с ленты "популярное" и дали бан.

К сожалению банк так и не разобрался, ответа до сих пор нет, НО за это время многие крупные СМИ успели опубликовать новости о проблеме с выплатами зарплат сотрудникам.

Банк в тот же день дал комментарии:

«В начале лета несколько десятков человек затронула техническая ситуация с переводом выплат на новую систему», — объяснили в «Тинькофф». Проблема коснулась сотрудников банка в Санкт-Петербурге, следует из комментария. В банке отметили, что находятся «в контакте с группой представителей петербургского офиса», и дали понять, что ведут диалог с каждым из сотрудников, столкнувшихся с проблемой.

«Все, кто желает продолжить работу в компании, могут сделать это на комфортных для всех сторон условиях. С большинством представителей вопрос уже решен, с оставшимися мы находимся в режиме диалога», — подчеркнули в пресс-службе.

Давайте разбирать по порядку, со всем доказательствами.

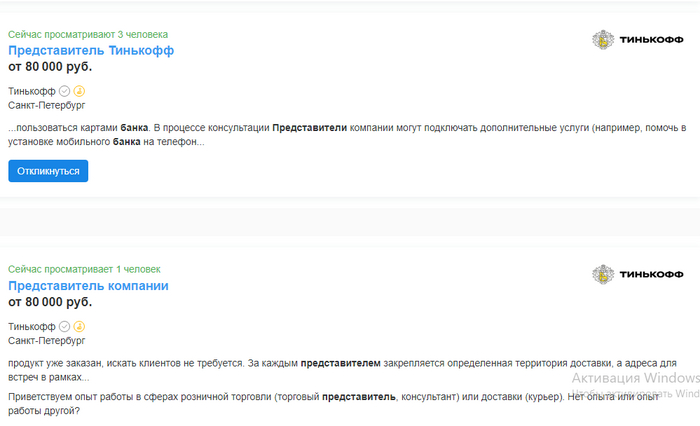

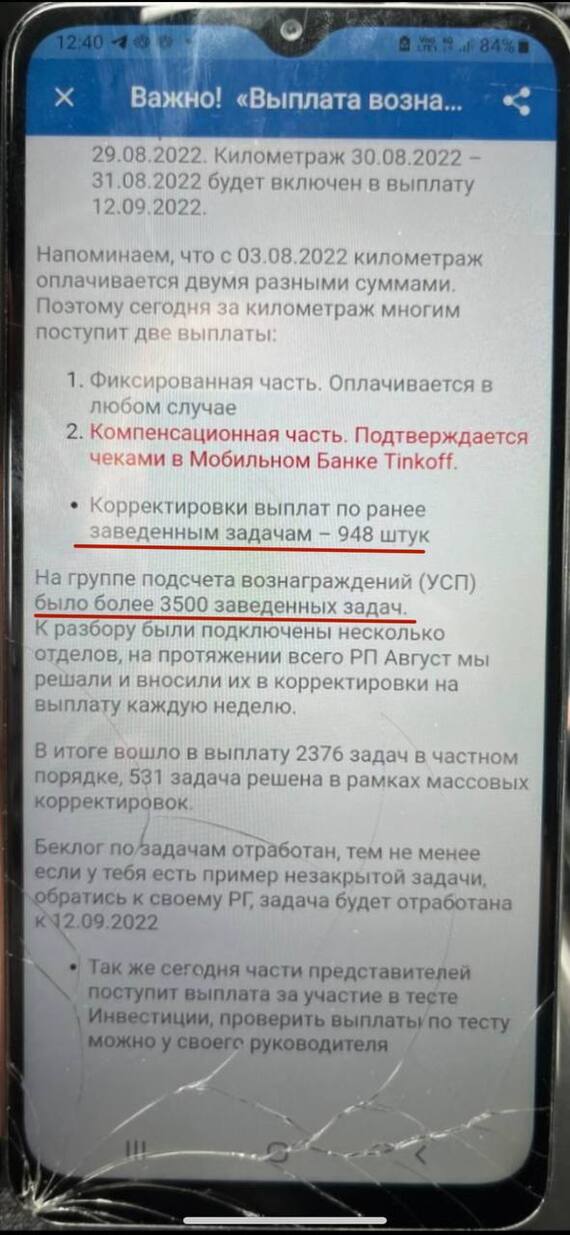

1) «несколько десятков человек затронула техническая ситуация ... проблема коснулась сотрудников банка в Санкт-Петербурге» - это откровенная ложь, проблема коснулась всех представителей по России, исключением стали самозанятые представители.

Я покажу, сколько задач от представителей получил банк и это за один месяц, а не платят ЗП уже полгода...

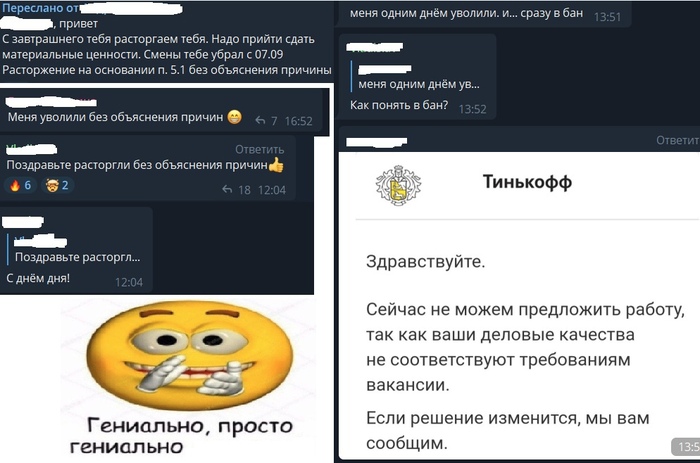

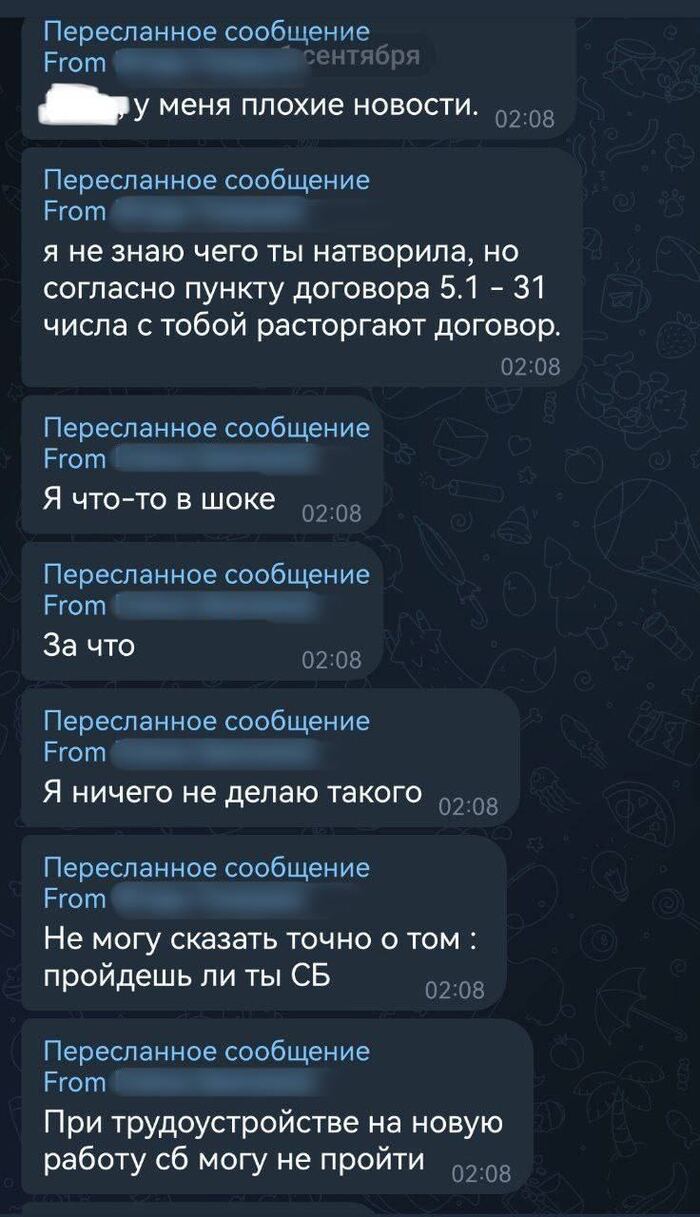

2) «С большинством представителей вопрос уже решен» - да, банк их расторгает в одностороннем порядке без объяснения причин, это называется "решение по Тинькоффски"

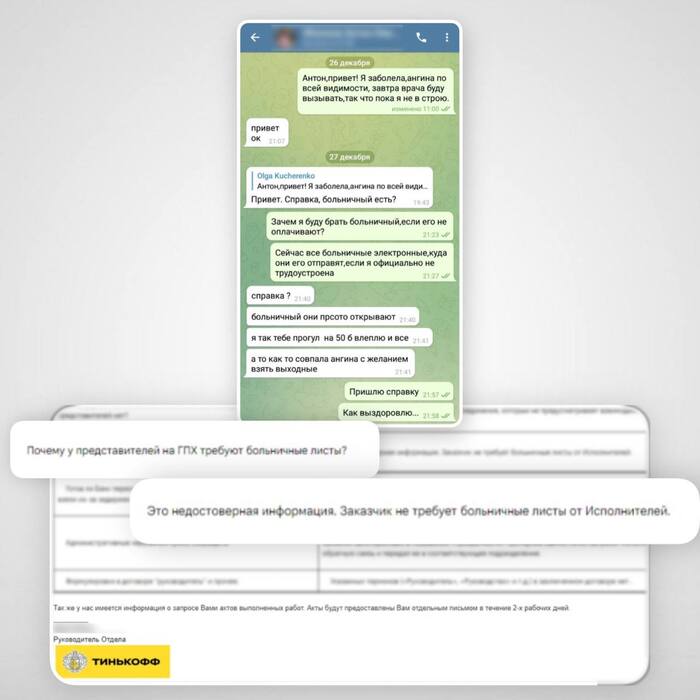

Также у представителей была очередная бесполезная конференция с руководящим составом, где был задан вопрос про больничные листы.

3) Почему у представителей на ГПХ требуют больничные листы? — Это недостоверная информация. Заказчик не требует больничные листы от Исполнителей.

При невыходе выставляется нарушение -50% от дохода сотрудника. Тинькофф требует больничный лист при договоре ГПХ

Тинькофф, хватит лгать!

#ТинькоффГдеЗП

P.S. Благодаря Пикабу коллеги с других регионов находят нашу инициативную группу и присоединяются к коллективному иску против Тинькофф. За этот плодотворный месяц мы нашли юриста, создали теперь уже публичный канал в телеграмме, а также бота, который помогает представителям присоединиться к иску и прислать все доказательства нарушений со стороны банка!

Показать полностью

6

Ответ на пост «Вместо повышения зарплат инженерам, власти предлагают компаниям договориться об ограничении конкуренции за сотрудников»

Иронично. Не так давно тоже самое предлагали банки, и громче всех кричала HR Хоум Кредита, потом правда извинялась и ее слова потерли: https://web.archive.org/web/20210305184652/https://vc.ru/hr/...

И вот на днях я узнаю, что эта помойка наконец выставлена на продажу: https://frankrg.com/53066

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Кредиты и зарплаты россиян

В предыдущем посте мы посмотрели на Вклады россиян

Там мы увидели, что вкладов и денег на текущих счетах россиян накопилось много! По обновленным данным - уже целых 29,7 триллионов рублей (на 01.12.2019), что почти в три раза выше, чем объем всей рублёвой наличности в стране.

Конечно же, эта информация не может быть полной без статистики по зарплатам и кредитам россиян ;)

За основу беру данные с сайта Центробанка РФ и Росстата - самые официальные данные что только можно себе представить! Данные по кредитам актуальны на 01.12.2019, по зарплатам - на 01.06.2019.

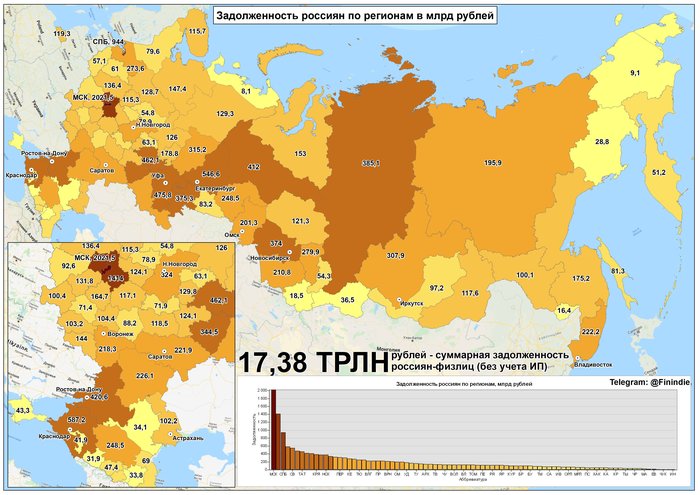

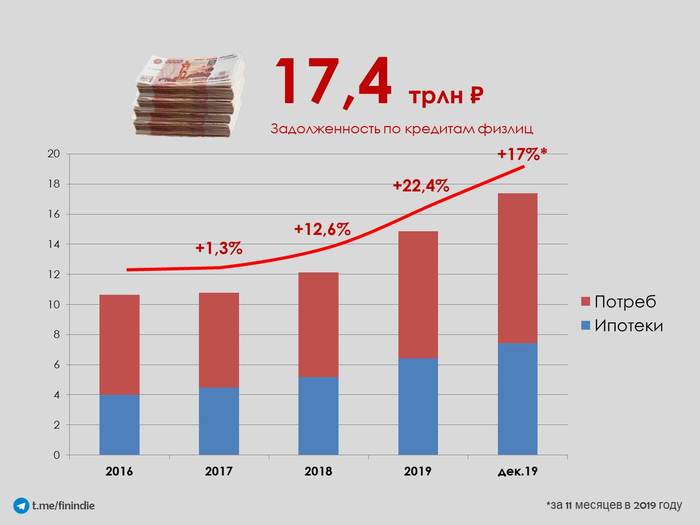

Всего по состоянию на 01.12.2019 россияне должны 17 триллионов 386 миллиардов рублей! Причем 57,3% - это не ипотека: потребительские кредиты, отрицательный баланс по кредитным картам, товары в кредит, автокредиты, кредиты в микрофинансовых организациях...

А ведь здесь не учтены задолженности - по ЖКХ, алиментам, по чему там ещё можно задолжать, я не в курсе, подскажите.

3480 тонн пятитысячных купюр.. Звучит, конечно, внушительно! Но это всего лишь 60% от текущих депозитов в банках РФ.

Мы уже знаем, что на 01.01.2019 на депозитах было 28,6 трлн. То есть, за 2019 год богатые россияне стали ещё богаче - накопили ещё триллион. И это на фоне оттока денег с банковский депозитов на фондовый рынок (количество брокерских счетов физлиц в 2019 году удвоилось - открыто почти 4 млн счетов).

БОГАТЫЕ СТАЛИ ЕЩЁ БОГАЧЕ - примерно на 4% по депозитам и примерно на 20-30% - на фондовом рынке...

Что же по динамике кредитов?

Как ни удивительно - БЕДНЫЕ СТАЛИ ЕЩЁ БЕДНЕЕ!

Я не злорадствую ни в коем случае, это страшный факт.

Я думаю, никому не надо объяснять, что взяв в кредит ШУБУ или МЕРСЕДЕС, должник не стал богаче, он стал беднее.

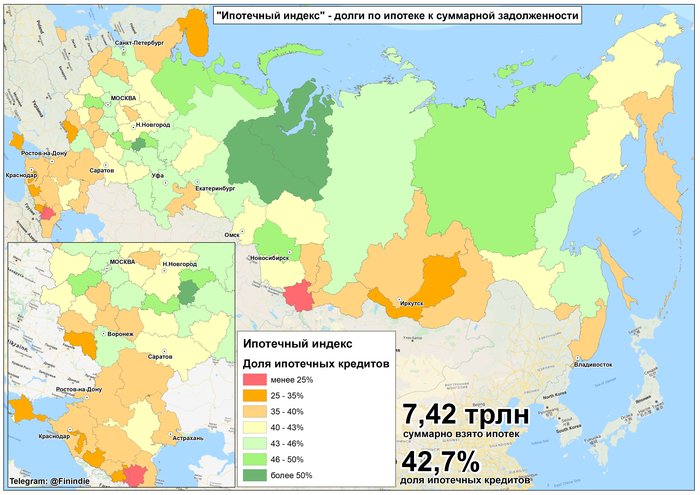

Если людей с ипотекой бедными ну никак не назвать - это все-таки по моему мнению - "здоровый" кредит, то потреб. кредиты увеличились на 18% за 11 месяцев 2019 года.

Необходимость ипотеки (если это - основное жилье) - неоспоримо. Но так ли необходимы большинство потребительских кредитов?.. Я не знаю. Я не брал.

Конечно, данные искажают разного рода рассрочки, непонятно, записан ли в статистику невостребованный баланс по кредитным картам.

Есть ли тут какие-то закономерности по регионам? Я не знаю. На Юге и в "депрессивных" республиках Сибири - не любят ипотеки, но любят потребительские кредиты. Совпадение?

Только три региона России имеют больше 50% ипотек в кредитной корзине. Чуваши, как вы там? Почему не набираете "токсичных" кредитов? ;)

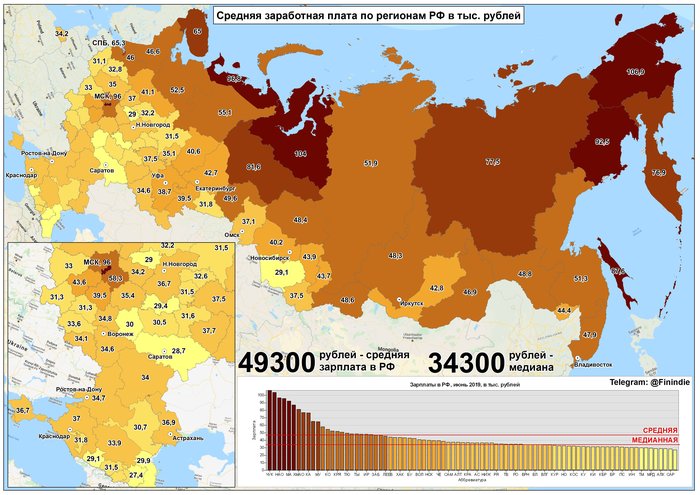

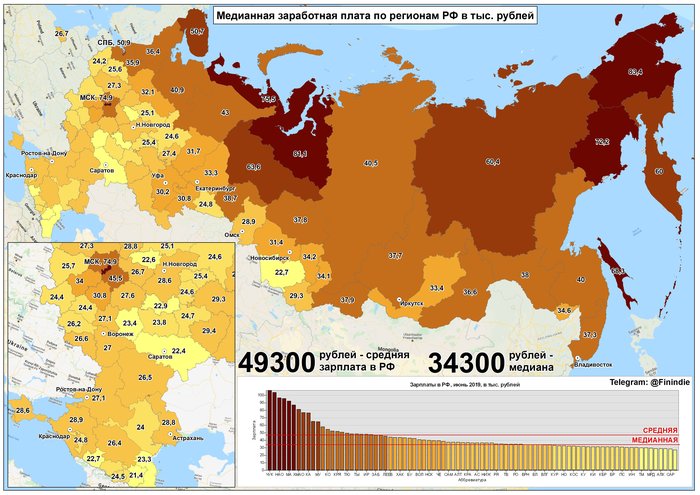

ЗАРПЛАТЫ. СРЕДНЯЯ и МЕДИАННАЯ

Средняя зарплата очень часто мелькает в отчетах, в которых необходимо подчеркнуть, что россияне живут хорошо! Оно и понятно - 49 300 рублей - средняя зарплата по РФ! Неплохо, правда? Привет москвичам со средней зарплатой 96 000 рублей и петербуржцам, в среднем получающим 65 300 рублей. Это не я придумал, это данные Росстата, не надо за это ставить минус.

Но давайте посмотрим на медиану...

С медианой всё выглядит похуже - зарплата 34 300 рублей гораздо более приближена к современным реалиям. Если вы не знаете, что такое Медиана, то здесь подразумевается, что ровно половина работающих россиян получает меньше 34 300 и половина - больше 34 300.

Если не смотреть на Кавказ, где традиционно меньшие зарплаты, то беднее всех живет Саратовская область с медианным заработком 22 400 рублей...

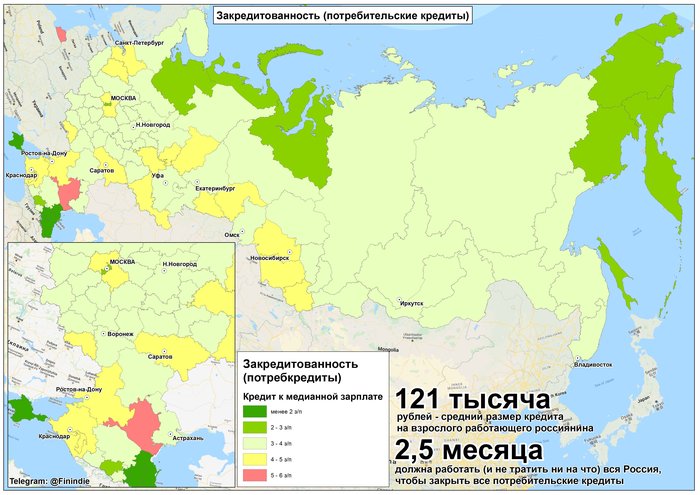

ЗАКРЕДИТОВАННОСТЬ

Средний размер потребительского кредита в России - 188,4 тыс. рублей. Однако, не все россияне живут в кредит! Есть меньшинство, которое не имеет никаких кредитов. А что если взять и поделить? Если взять всё население от 20 до 60 лет (не трогать же детей, студентов и стариков), то в среднем получится по 121 000 рублей долгов на потребительские нужды на брата.

Вся страна - и богатые, и бедные - сможет покрыть эти кредиты за 2,5 месяца работы при условии, что мы не будем тратить ни копейки!

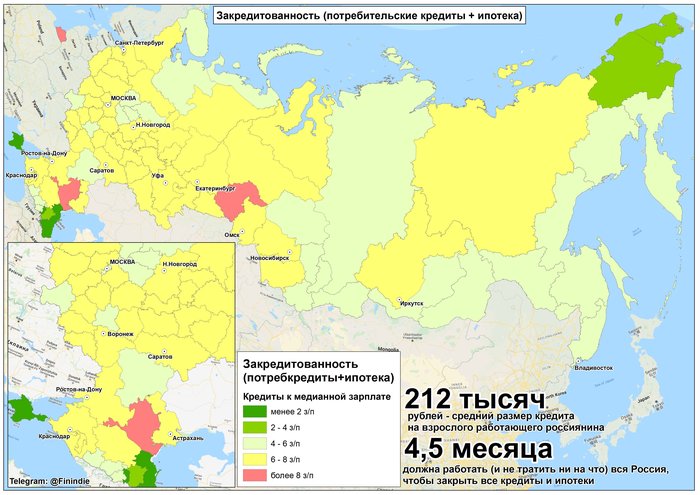

Если взять всё население от 20 до 60 лет, то в среднем получится по 212 000 рублей долгов на потребительские нужды + ипотеки.

Вся страна - и богатые, и бедные - сможет покрыть эти кредиты за 4,5 месяца работы при условии, что мы не будем тратить ни копейки!

Но к реальности это отношения не имеет.

В реальности мы видим следующее:

Кредиты растут двузначными темпами;

Доходы россиян вряд ли растут так же быстро;

На фоне снижающейся ставки замедления ожидать не приходится - раньше было 20% годовых, сейчас - 15%! Как классно - давайте брать кредиты;

По результатам сентябрьского опроса ФОМ, у 67% россиян имеется как минимум один кредит;

Потребление сверх возможностей, кредиты на авто (в случае если оно приобретается для комфорта, а не от рабочей необходимости!), свадьбу (!!), телефон (!!!), ШУБУ (АААА!!!), ПОДАРОК ЛЮБИМОЙ (ЧТООО??!!) - бич российского общества.

Кто от этого выигрывает?

Естественно, вы припомните всех - от олигархов до рептилоидов. Я же осторожно скажу - банки, компании-операторы кредитных карт и застройщики. А точнее, их акционеры. В моём пенсионном портфеле пока что есть 3 российских банка, 4 американских банка и даже 1 компания-оператор кредитных карточек. Как думаете, прокормят они меня на пенсии? ;) А то я в 43 собрался на пенсию и вообще-то надеюсь отчасти и на банки (на американские, конечно, больше).

Это высокая закредитованность? 17 триллионов - много или мало? Это пузырь или не пузырь? Подскажите, как эти данные интерпретировать.

-----------

P.S.: Уважаемые сотрудники Lenta.ru! Я знаю, вы читаете меня, это приятно ;) И призываю вас - если опять захотите "позаимствовать" информацию, то хотя бы прочитайте внимательно пост, прежде чем копировать цифры из двух разных мест, неверно их интерпретируя у себя в группе вк! Вы вводите в заблуждение своих читателей :) Я не говорю об указании ссылки: понимаю, что авторское право в России - дискредитированный институт, и это скорее вопрос совести и профессионализма, ни к тому, ни к другому я взывать не берусь. Спасибо!

Показать полностью

10