Тендер актив

Кто участвовал в торгах на площадке tender-active.ru?

Как подать заявку? Максимально всратый интерфейс(((

Поддержка только по е-майлу

Кто участвовал в торгах на площадке tender-active.ru?

Как подать заявку? Максимально всратый интерфейс(((

Поддержка только по е-майлу

Своим определением по делу № 305-ЭС24-18392 Судебная коллегия по экономическим спорам Верховного суда РФ отменила решения нижестоящих арбитражных судов, которые ранее признали недействительными денежные переводы на сумму 4 977 000 рублей, осуществлённые гражданином накануне начала банкротства.

В рассматриваемой ситуации получателем средств выступала супруга должника. Суд первой инстанции отказал финансовому управляющему в признании этих переводов недействительными. Однако апелляционный и кассационный суды отменили это решение, указав, что перечисления осуществлялись с целью вывода активов из конкурсной массы и нарушили имущественные интересы кредиторов. В обосновании своей позиции они сослались на пункт 2 статьи 61.2 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» и статью 10 Гражданского кодекса РФ о пределах осуществления гражданских прав.

Верховный суд, рассматривая жалобу супруги, поддержал позицию первой инстанции. Высшая судебная инстанция отметила, что денежные переводы между членами семьи, направленные на содержание детей и общее домохозяйство, как правило, не могут быть оспорены в рамках процедур банкротства, за исключением случаев доказательства факта сокрытия имущества в ущерб кредиторам.

В данном случае должник проживал отдельно, переводил деньги равными платежами, ориентируясь на обычные семейные нужды. Супруга предоставила детализированные подтверждения расходов и пояснения, подтверждающие использование средств для оплаты ежедневных семейных потребностей.

Верховный суд также указал, что отсутствие детального документального обоснования отдельных трат не является нарушением со стороны должника, так как обычные операции по дебетовой карте не требуют строгой отчетности при ведении домашнего хозяйства.

Помимо этого, суд подчеркнул важность соблюдения баланса между интересами должника, его семьи и кредиторов. При судебной оценке подобных обстоятельств надлежит учитывать обязательства должника перед семьёй наряду с интересами кредиторов.

В итоге Верховный суд пришел к выводу, что данные денежные переводы не свидетельствуют о злоупотреблении правами или попытке ущемить интересы кредиторов при возможном банкротстве, и не должны расцениваться как недобросовестные действия супругов.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Обидела стариков и понесла ответственность. А как может быть иначе? тем более, что обидчик оказалась женщиной служивой, при погонах. А этот статус накладывает ещё большую ответственность.

Прокуратура выяснила причины, по которым судебный пристав лишила пожилого человека квартиры и выселила его на улицу из-за незначительной задолженности. В течение года проводилась проверка и следственные действия в отношении сотрудницы ФССП, которая впоследствии была привлечена к ответственности.

Ранее многие СМИ освещали эту вопиющую историю. Материал о незаконном выселении пожилого человека из жилого помещения выходил и на моём канале.

Журналисты сообщали, что в Томске произошёл неоднозначный случай, связанный с продажей недвижимости, принадлежавшей одному из местных пенсионеров. В центре этого инцидента оказалась двухкомнатная квартира, выставленная на торги из-за долга, который, по первоначальным данным, составлял всего 10 тысяч рублей.

Этот случай вызвал широкий общественный резонанс и стал предметом пристального внимания со стороны СМИ и правоохранительных органов.

Поначалу на официальном сайте областной прокуратуры появилась новость о том, что данная квартира являлась единственным местом проживания пенсионера и его пожилой родственницы, прикованной к инвалидной коляске. Однако спустя некоторое время эта информация была удалена, и на сайте появилась новая версия событий: теперь указывалась задолженность в 40 тысяч рублей, а также утверждалось, что у мужчины якобы имеется другое жильё.

Актуальная информация, предоставленная прокуратурой, подтвердила: сумма долга пенсионера на момент продажи квартиры действительно составляла 40 тысяч рублей.

Пресс-служба областной прокуратуры сообщила, что сведения о статусе квартиры как единственного жилья были проверены после обращения самого пострадавшего. Мужчина подробно рассказал, что его двухкомнатная квартира была арестована из-за долга и продана с аукциона.

Особую остроту ситуации придавал тот факт, что это жильё было не только единственным для самого заявителя, но и оставалось единственным убежищем его престарелой тёти, находящейся на иждивении и прикованной к инвалидной коляске. Поэтому история вызвала широкий общественный отклик

Обидела стариков и понесла ответственность. А как может быть иначе? тем более, что обидчик оказалась женщиной служивой, при погонах. А этот статус накладывает ещё большую ответственность.

Прокуратура выяснила причины, по которым судебный пристав лишила пожилого человека квартиры и выселила его на улицу из-за незначительной задолженности. В течение года проводилась проверка и следственные действия в отношении сотрудницы ФССП, которая впоследствии была привлечена к ответственности.

Ранее многие СМИ освещали эту вопиющую историю. Материал о незаконном выселении пожилого человека из жилого помещения выходил и на моём канале.

Журналисты сообщали, что в Томске произошёл неоднозначный случай, связанный с продажей недвижимости, принадлежавшей одному из местных пенсионеров. В центре этого инцидента оказалась двухкомнатная квартира, выставленная на торги из-за долга, который, по первоначальным данным, составлял всего 10 тысяч рублей.

Этот случай вызвал широкий общественный резонанс и стал предметом пристального внимания со стороны СМИ и правоохранительных органов.

Поначалу на официальном сайте областной прокуратуры появилась новость о том, что данная квартира являлась единственным местом проживания пенсионера и его пожилой родственницы, прикованной к инвалидной коляске. Однако спустя некоторое время эта информация была удалена, и на сайте появилась новая версия событий: теперь указывалась задолженность в 40 тысяч рублей, а также утверждалось, что у мужчины якобы имеется другое жильё.

Актуальная информация, предоставленная прокуратурой, подтвердила: сумма долга пенсионера на момент продажи квартиры действительно составляла 40 тысяч рублей.

Пресс-служба областной прокуратуры сообщила, что сведения о статусе квартиры как единственного жилья были проверены после обращения самого пострадавшего. Мужчина подробно рассказал, что его двухкомнатная квартира была арестована из-за долга и продана с аукциона.

Особую остроту ситуации придавал тот факт, что это жильё было не только единственным для самого заявителя, но и оставалось единственным убежищем его престарелой тёти, находящейся на иждивении и прикованной к инвалидной коляске. Поэтому история вызвала широкий общественный отклик и негодование правозащитников.

Прокуратура разъяснила: несмотря на прямой законодательный запрет изымать единственное жильё для погашения долгов, судебные приставы тем не менее осуществили его продажу. При этом стоимость квартиры многократно превышала сумму долга - она оценивалась более чем в два миллиона рублей, что лишь усилило вопросы к законности действий исполнителей.

Благодаря настойчивым действиям прокуратуры дело было передано в суд.

Надзорный орган предоставил доказательства и ходатайствовал об аннулировании итогов торгов и признании сделки купли-продажи недействительной.

Суд согласился с доводами прокуратуры, удовлетворил исковые требования, и постановил вернуть спорную квартиру законному владельцу.

Что же стало с судебным приставом, виновным в этих неправомерных действиях? Прокуратура внесла представление главному судебному приставу региона, по итогам которого сотрудница ФССП была привлечена к дисциплинарной ответственности и уволена из органов принудительного исполнения.

P.s. видимо я настолько тупой что не правильно весь пост сделал и его теперь не изменить ._.

Моя история

Началось все пожалуй в 2013 году. Когда я стала активно выступать против страхования договоров долевого участия в строительстве. потому что я понимала, что это накачка деньгами страховых компаний, а также общество взаимного страхования (кому интересно почитайте в интернете что это и кто за этим стоял).

Немного напомню на тот момент в бизнес портфеле было СРО Строителей, СРО проектировщиков, Генподрядная компания, АНО “Академия недвижимости”, Маркетинговая компания вместе с выпуском полиграфии, Благотворительная организация, агентство недвижимости, консалтинговая компания, стоматологическая клиника (отдельная история, может когда расскажу). На тот момент штатных сотрудников было больше 150 человек, те кто за штатом даже уже не вспомню.

Я стала активно говорить о том, что надо отменить страхование и ввести “Фонд дольщиков” (об этом можно почитать в интернете статьи в газетах остались).

На тот момент моя компания ЕДИНСТВЕННАЯ на всю страну, которая смогла собрать данные по всем строящимся объектам в РФ, мы это делали ручками, все планировочные решения приводили в единый вид квартирографии. мы сделали портал 2882.ru , на нем мы собрали информацию о всех застройщиках страны, мы собрали все объекты, и раз в три месяца обновляли информацию. Мы делали запросы Застройщикам, чтобы предоставляли учредительные документы, разрешение на строительство, квартирографию, договора долевого участия, и т.д. (тогда не было в качестве обязательства предоставлять полный пакет документов) не было видно кто учредители, в большинстве случаев это были оффшорные компании. учредители номинальные, директора номинальные, найти конечного бенефициара было иногда просто невозможно. не всегда можно было проследить связь с другими проектами компании застройщика, это делали специально, чтобы не видеть ситуации на других объектах, если там сбор денег прошел, а стройка не началась.

Тогда у нас появился стандарт информационной открытости и надежности застройщика. Там было три категории. Мы никогда не писали надежный застройщик или нет, просто из ряда анализа документов, было понятно объект достроится вовремя или с задержкой, или вообще не построится. Напоминаю тогда не было проектного финансирования, не было информационной открытости, было только “мнимое” страхование, которое ни защищало дольщиков в случае если произойдет банкротство. Застройщики в СРО не обязаны состоять, так как они не выполняют строительные работы.

Все что мы собрали мы выкладывали на своем ресурсе, он был доступен всем и клиентам и агентам.

Про платформу потом расскажу, сейчас это не тема разговора.Но мы ее запатентовали и она существует, хочу ее переквалифицировать в рынок загородного девелопмента.

Когда я поняла, что страхование - это развод граждан, я стала об этом громко говорить. в итоге дошла до того что в Санкт-Петербурге с застройщиками я сделала Фонд взаимопомощи, который мы сделали на добровольном начале не изза требований закона, а для тех компаний, которые готовы были нести ответственность за свои действия перед гражданами. Я потом загружу все документы, на базе которых мы работали.

Как вы понимаете, у меня был анализ по всем проектам, по всем компаниям, я видела какой процент объектов не выполняет обязательства перед гражданами, а главное я видела причину:

отсутствовали реальные финансовые модели.

до выхода на стройку проходило 5 лет. такой длинный период согласований. Т.е проекты морально устаревали.

не было запасных вариантов. жили только за счет продаж, продажи вставали, вставала стройка а из-за этого срыв сроков, а потом опять сложно запустить продажи. Продажи вставали из-за различных экономических факторов, геополитических и тд (те которые застройщик не мог предвидеть)

ну и были те кто изначально выстраивал мошеннические схемы и не собирался строить.

Автор @violabasina

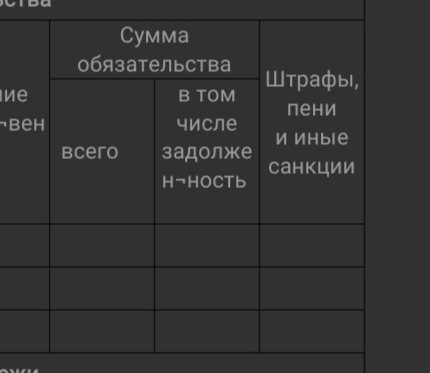

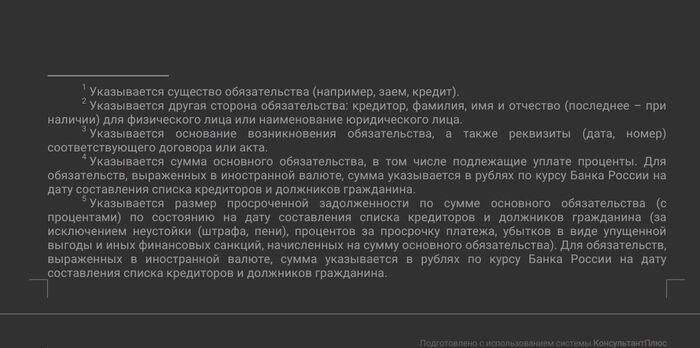

Помогите разобраться, пожалуйста, в списке кредиторов и в суммах должника, я туплю.

Что писать в столбике всего, какую сумму я брала в кредит изначально или какую сумму я должна сейчас? А в остальных?

Всего я брала в банке 150000

Сумма долга общая 120295.32

Основной долг 112335.87

Проценты 7959.45

Вот пояснение, но я правда не понимаю

Участники специальной военной операции (СВО) теперь смогут списывать задолженности до 1 млн рублей по упрощённой процедуре, без судебного разбирательства.

Такое право предоставляется законопроектом № 853432-8, который размещён в базе документов Госдумы. Нововведение применяется, если:

— размер долгов находится в диапазоне от 25 тысяч до 1 миллиона рублей;

— у заявителя отсутствует имущество, которое подлежит взысканию;

— имеется судебный или исполнительный документ, выданный не более года назад, по которому долг всё ещё не погашен полностью.

Сергей Гаврилов, возглавляющий Комитет Госдумы по вопросам собственности, объяснил: ограничение по сроку исполнительного документа призвано не допустить создания фиктивных долгов для ухода от обязательств.

Для начала процедуры потребуется получить официальную справку об участии в СВО - её выдают по правилам Постановления Правительства РФ № 1354 от 9 октября 2024 года.

Подать заявление позволят через МФЦ, без необходимости идти в суд, без оплаты государственной пошлины и без расходов на юриста.

Процесс полностью бесплатный, требует минимального списка документов. Несмотря на простоту, на практике большинство граждан всё же обращаются к юристам за помощью, оплачивая их услуги.

Как отмечается в пояснительной записке к проекту, реализация данного закона не повлечёт дополнительных трат для бюджета и не станет угрозой для финансовых учреждений и кредиторов. По многим долгам, подпадающим под эту меру, шансов их вернуть практически не осталось, что и стало причиной поддержки таких изменений для военнослужащих.

Принятый закон корректирует статью 223.2 федерального закона «О несостоятельности (банкротстве)» и начнёт действовать сразу после его публикации.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

К концу полугодия в просрочку могут уйти почти 4 миллиона держателей кредитных карт — это исторический максимум.

В начале 2025 года владельцы кредитных карт стали хуже обслуживать долги — более 2,35 млн клиентов вышли в просрочку более чем на 30 дней, сообщает ОКБ (объединенное кредитное бюро). К концу полугодия этот показатель может достичь 3,8 млн, став историческим максимумом.

Аналитики объясняют это последствиями кредитного бума прошлых лет, ростом доли молодежи среди владельцев карт и увеличением долговой нагрузки. Банки активно работали на карточном рынке, и теперь эти ссуды «вызревают», — говорит Юрий Беликов из «Эксперт РА».

Кроме того, карточные заемщики «молодеют» — доля клиентов до 20 лет растет. Растущая закредитованность и недоступность кредитов наличными также способствуют увеличению просрочки. Эксперты сходятся во мнении, что пик придется на лето-осень 2025 года.

Источник: Cетевое издание «forbes.ru»

У друга есть ипотека в доле с бывшей женой. Доля в этой жилплощади ему не нужна и платить он естественно за нее не хочет. Так же доли в квартире имеют несовершеннолетние дети жены от первого брака.

Можно ли выйти из договора ипотеки путем банкротства, так как по договоренности с бж выйти не получится?