Начало истории

В этот раз будет рассказ про email-спам. На него уже принято не обращать внимание, просто вести папку SPAM и никогда туда не заходить. Однако, email-спам тоже незаконен и за него можно наказать.

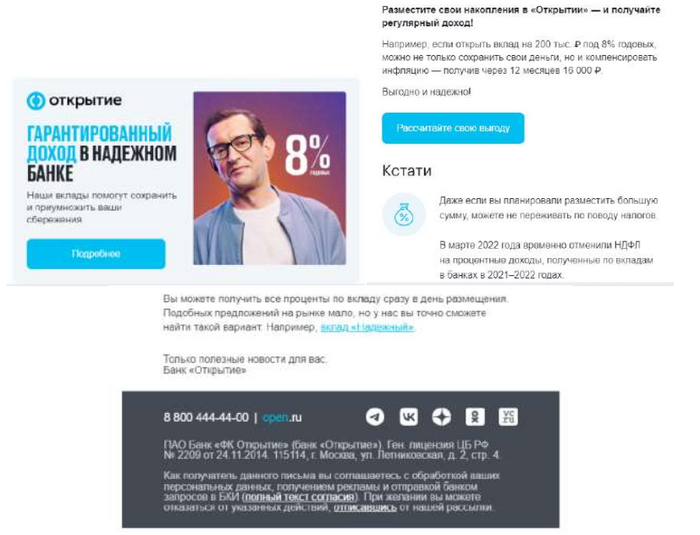

Гражданин получил стандартный рекламный булшит от банка Открытие (отправитель bank@open.ru) на свою электронную почту.

8% даже Хабенского заставили подвинуться. Так-то!

Данные скриншоты были отправлены в ФАС с указанием, что данное письмо нежелательно и согласия на рекламу банку Открытие гражданин не давал.

Акт 1. Открытие говорит, что это и не реклама вовсе

Комиссия ФАС, рассмотрев жалобы приходит к выводу, что да - это реклама! Спасибо, Капитан ФАС и вызывает банк для разборов.

Но банк то так просто не сломить. Представитель Открытия отбивается следующим маневром:

... рассматриваемое сообщение представляет собой справочно-информационный материал и на такую информацию не распространяются требования Закона о рекламе. Сообщение содержит лишь сведения об оказываемых услугах и направлено на формирование представления потребителя об имеющейся услуге.

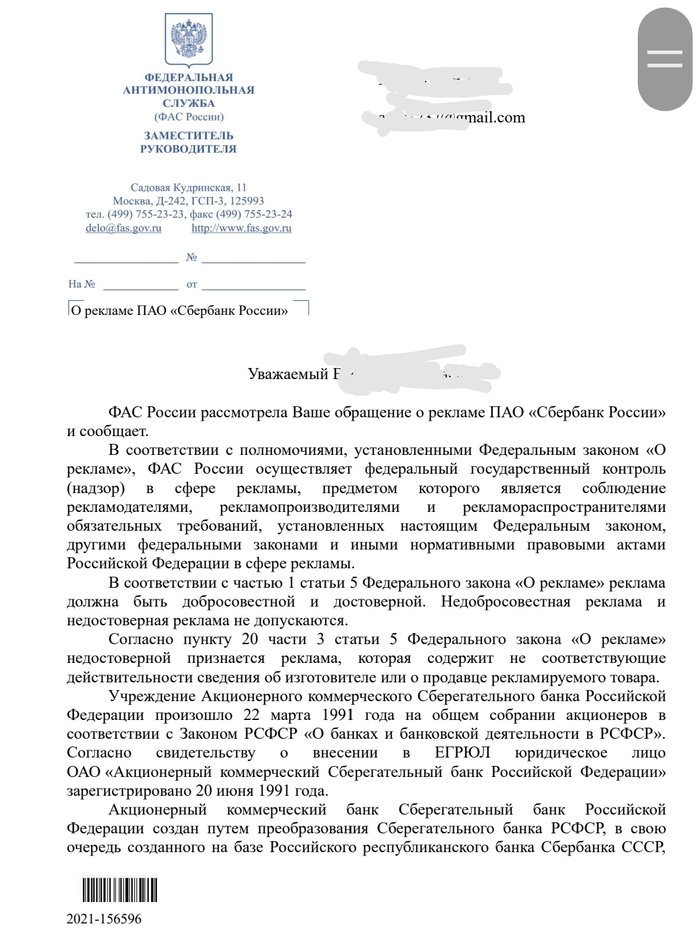

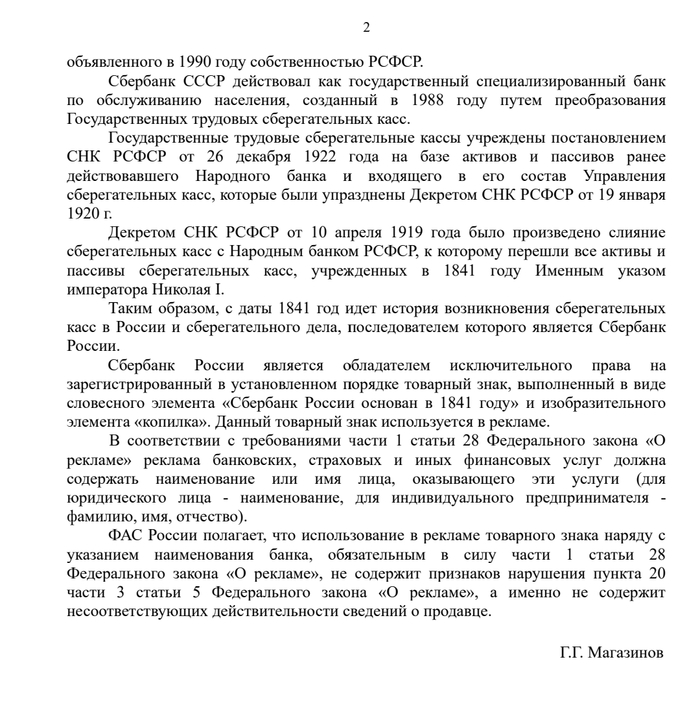

Я не буду приводить полный ответ ФАС, почитать его можно в материалах дела. Дам только выжимку по сути. Данное сообщение, по мнению ФАС таки является рекламой, а не справочно-информационным материалом и вот почему:

является общедоступной для восприятия неопределенного круга лиц и не является персонифицированной;

объектом рекламирования выступает товар (услуги) – банковские услуги, предоставляемые ПАО Банк «ФК Открытие».

Рассматриваемая информация формирует и поддерживает потребительский интерес к данному товару – «гарантированный доход в надежном банке», «разместите свои накопления в «Открытии» и получайте регулярный доход!», «наши вклады помогут сохранить и приумножить ваши сбережения» и т.д.

целью распространения рекламы является увеличение спроса на рекламируемый товар (услуги).

Итого имеем, что это все-таки реклама, а значит на неё должно быть согласие.

Акт 2. Когда бумага подвела

Закономерно, Открытие попросили предъявить согласие на рекламу. Открытие заявило, что гражданин сам когда-то пришел в банк с заявлением на открытие вклада и приложили копию заявления.

Одновременно Вкладчик выразил согласие на получение от Банка коммерческих предложений путем проставления соответствующей отметки в пп. 2 п. 3 Заявления, что подтверждается его собственноручной подписью в Заявлении.

Добавили также, что хоть и договор вклада, впоследствии был расторгнут, никаких обращений об отзыве согласия в банк не поступало, а значит рассылки прекращать не нужно.

Открыл вклад и закрыл? Теперь 10 лет будешь рекламу получать!

ФАС берет то самое заявление, читает (кажется сотрудники Открытия этого делать не стали) и выносит следующее:

Данное заявление содержит раздел, в котором проставлена галочка - «Согласен(а) с направлением мне Банком коммерческих предложений», однако подпись вкладчика под данным разделом отсутствует. Кроме того, оценивая представленное заявление, Комиссия обращает внимание, что галочка в графе «Согласен(а) с направлением мне Банком коммерческих предложений» могла быть проставлена автоматически.

Также, в конце рассматриваемого заявления, имеется собственноручная запись с подписью, в которой вкладчик отозвал согласие на обработку персональных данных.

Но это еще не все, в Заявлении ВООБЩЕ НЕ УКАЗАН АДРЕС ЭЛЕКТРОННОЙ ПОЧТЫ.

Открытие на это начало мямлить, что почту они взяли из согласия ПАО «Росгосстрах Банк», произошло объединение в ходе слияния и прочие отмазки.

То есть мало того, что у них согласия нет. Открытие еще и адрес почты для спама само выцепило из вообще другого договора с другим банком. Разумеется, это тоже в ФАС не проканало, так как цели у согласия ПАО «Росгосстрах Банк» и Открытия не одинаковы.

Итог

Открытие грубо нарушило права гражданина и отправило ему СПАМ не то, что без согласия, а еще и на почту, которую гражданин им сам не давал. Закономерно получило возбуждение административного дела и штраф.

Потому что даже бумажные согласия, которые граждан вынуждают подписывать, надо читать. Недостаточно просто обложиться формулировками своих юристов и давать это на подпись. Учтите, что любой документ, который вы подписываете - это ваше добровольное действие. На бумаге есть поля и туда тоже можно что-то вписать. Если банк выстраивает работу так, что сам не читает, что клиент возвращает с подписи - это проблема процессов и отношения банка.