Отчет Северсталь (CHMF) за 2023 год. Сильные результаты и дивиденды

Северсталь стала настоящим хэдлайнером последних дней. Она первая из металлургов объявила о выплате дивидендов, и первая из российских компаний обнародовала отчет за 2023 год по МСФО.

💼Я держу в своем портфеле акции Северстали наряду с другими металлургами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку - коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

📊Основные результаты по МСФО:

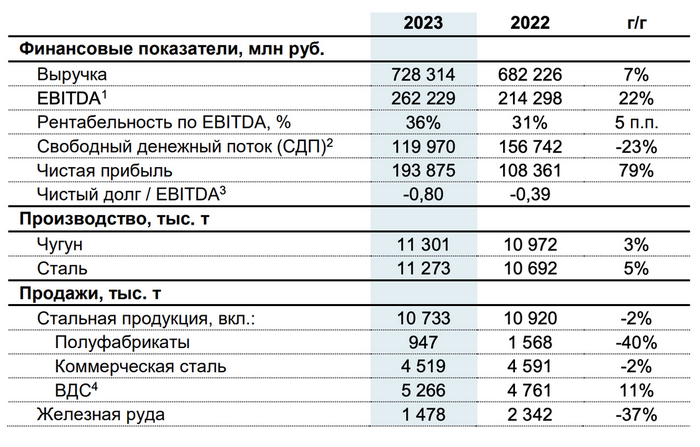

● Выручка: 728,3 млрд руб. (+7% год к году)

● EBITDA: 262,2 млрд руб. (+22% год к году)

● Свободный денежный поток: 120 млрд руб. (-23% год к году)

● Чистая прибыль: 193,9 млрд руб. (+79% год к году)

● Чистый долг/EBITDA: -0,8х (-0,39х годом ранее)

Источник: отчетность Северстали по МСФО за 2023 год

Плюсы и минусы из отчета Северстали

✅Выручка выросла на 7% в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью (ВДС).

✅EBITDA вырос на 22% на фоне роста продаж продукции ВДС и увеличения загрузки мощностей. Рентабельность по EBITDA составила 36%.

✅Денежные средства и эквиваленты увеличились до 373 млрд руб. (в сравнении с 186 млрд по состоянию на 31.12.2022), что стало результатом введения антикризисных мер в виде временного отказа от выплаты дивидендов для формирования достаточной подушки ликвидности в ответ на санкционное давление на компанию.

⛔Свободный денежный поток снизился на 23%. Отток денежных средств на пополнение оборотного капитала составил 9,1 млрд руб., что главным образом связано с увеличением запасов на фоне формирования резерва слябов перед остановкой доменной печи №5 на капитальный ремонт.

⛔CAPEX увеличился на 7%, в основном на фоне обесценения рубля в 2023 г.

⛔Общий долг увеличился до 163,1 млрд руб. (+61% г/г) из-за валютной переоценки долларовой части долга и частичного переструктурирования портфеля из публичного в банковский долг.

Завод Северстали в г. Череповец.

Дивиденды за 2023 год

📈Результаты оказались ожидаемо сильными за счёт эффекта низкой базы и переориентации на внутренний рынок, где рост строительства и разгон ВПК обеспечили Северстали полную загрузку мощностей.

💰Это позволило компании рекомендовать дивиденды за 2023 г. даже выше ожиданий. Совет директоров Северстали рекомендовал выплатить дивиденды в размере 191,51 руб. на акцию. Текущая дивидендная доходность составляет около 11,8%. Рекомендуемая дата закрытия реестра – 18 июня 2024 г.

⏳Ожидается, что утверждение дивидендов состоится на годовом общем собрании акционеров (ГОСА), которое состоится 7 июня 2024 г.

Надо полагать, что вскоре и другие металлурги вернутся к выплатам дивидендов. Это может послужить хорошим катализатором для дальнейшего роста их акций.

🤔Основной вопрос: а вернется ли компания к так полюбившимся многим инвесторам квартальным дивидендам?

Что с акциями Северстали

📉Несмотря на рекомендованные дивиденды и сильные финансовые результаты металлурга, акции Северстали упали более чем на 2,5%. Спекулянты, которые покупали бумаги именно под корпоративные события, начали фиксировать прибыль возле уровня сопротивления – 1700 руб.

Фраза «покупай на слухах – продавай на фактах» на фондовом рынке актуальна всегда. Рынок долго ждал дивидендов от Северстали. Бумаги активно росли на ожиданиях, в том числе отчасти завышенных. Поэтому нет ничего удивительного, что сейчас на фактах спекулянты продают акции компании. Я же продолжаю удерживать определенную позицию и с удовольствием докуплю ещё, если дадут это сделать пониже.

🪖Что касается перспектив, то с одной стороны, в стране сильно выросли расходы на оборону. Траты в 2024 г. запланированы на уровне 7,73 трлн руб., в 2025 г. – 8,5 трлн руб. Соответственно, оборонные заказы обеспечат загруженность мощностей.

🏠С другой стороны, высокие процентные ставки и увеличение первоначального взноса по ипотеке могут привести к снижению строительства, что в свою очередь окажет давление на продажи металла. Таким образом, выпадающие доходы из-за строительной отрасли скорее всего будут компенсированы спросом со стороны ВПК.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth