Дальше будет дешевле

Простите, мне только спросить.

Все, кто пишет про обесценивание рубля и «потом эта сумма платежа по кредиту будет не так заметна» - у вас номинальная зарплата растёт теми же темпами, что падает рубль?

То есть, с 2013 года номиналка выросла примерно в 2,5 раза?

История о глупой девушке и автокредит

У меня есть одна подруга, будем звать её «Р». Девушка «Р» очень хотела купить себе автомобиль, но главной особенностью её было полное отсутствие мозга.

Если прочитать кредитный договор, который она подписала, большинство из Вас со мной согласятся.

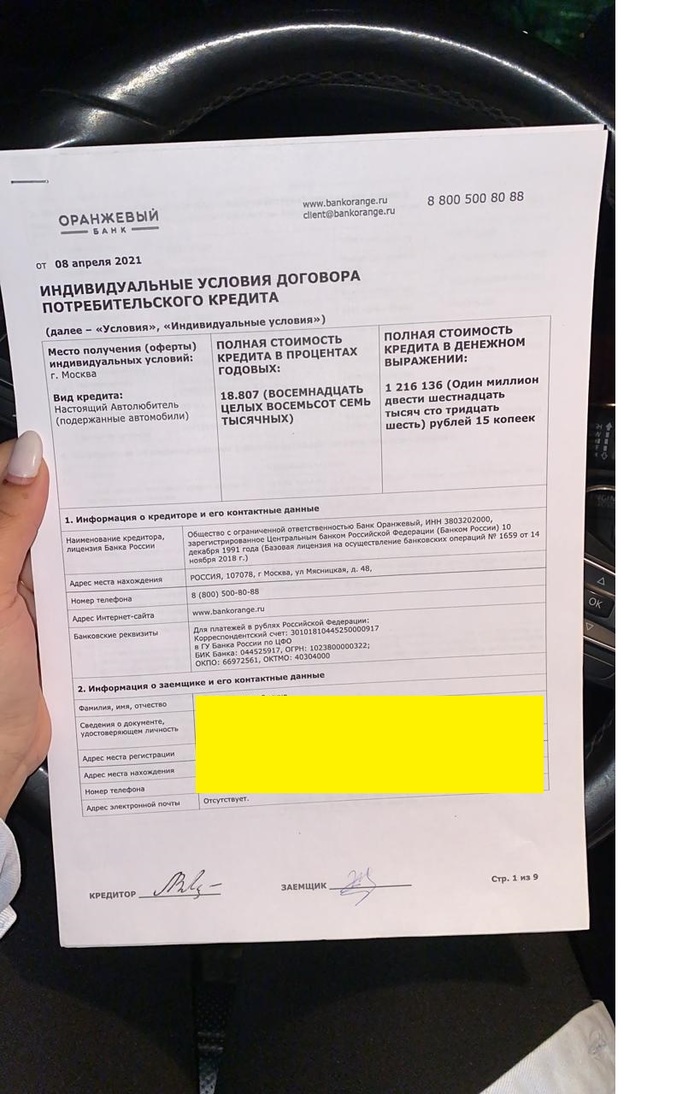

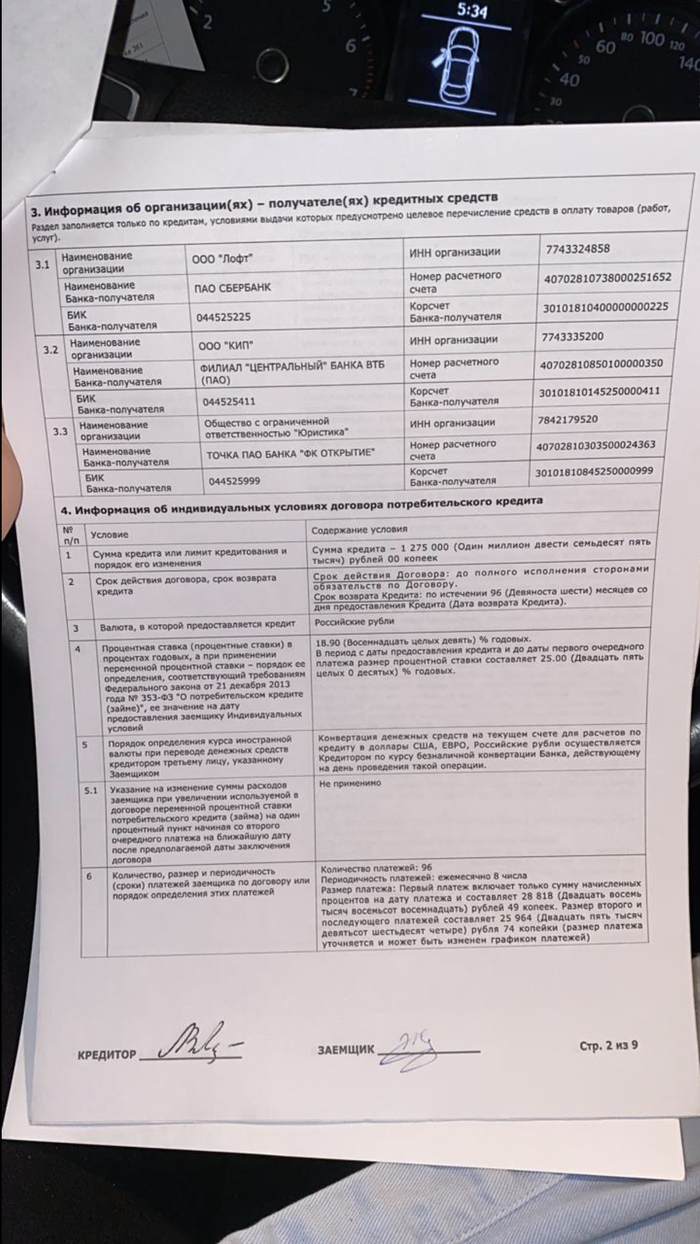

В автосалоне она выбрала подержанный автомобиль стоимостью в 850 000 руб. Сотрудница салона озвучила, что процент по кредиту составит 10,90% (на апрель 2021г), но по факту в договоре процент составил 18,9%. Одобрение было получено от банка "Оранжевый" (18,9%) + настойчивое навязывание дополнительных услуг: юридические консультации и «Автозащиту» общей стоимостью 100 000 руб. от ООО «Лофт».

Подруга «Р» попыталась отказаться на месте - услышала в ответ: «Это неоспоримое условие банка, на других условиях кредит предоставлен не будет, если Вы не оцените предоставленную услугу – ну сможете вернуть после получения кредита».

А теперь самое интересное.

Сумма в договоре составила 1 275 000 руб. Повторюсь ещё раз стоимость авто была озвучена 850 000р, и доп.услуги 100 000р., понимаете, что происходит?

В пункте договора прописано следующее: стоимость транспортного средства определена (по соглашению сторон).

Так же «Р» написала в листе согласования, что не имеет никаких претензий к качеству автомобиля (даже не проверив его) и не имеет никаких претензий к автосалону, что в здравом уме и на неё не оказывается никакого давления.

Да и ещё «Р» подписала мировое соглашение на сумму 70 000 руб (эту сумму ей выплатили наличными), в нём говорится, что Потребитель отказывается от своих претензий и споров в отношении спорного автомобиля в полном объёме.

Налицо связь: банк-автосалон-фирма, оказывающая услуги (в данном случае ООО "Лофт" -видимо получение хороших процентов от каждой сделки за счет простых потребителей.)

Я нисколько не защищаю свою подругу «Р», полностью сама виновата. Подписывала всё даже не читая и вообще не разбираясь в подобных делах.

Итог: Машина сломалась почти сразу же, ремонт встал в 350 000р. И собственно сам кредит сроком на 8 лет.

Вопрос к лиге юристов, можно ли что-нибудь в этой ситуации сделать?

И ещё один вопрос, скорее риторический, с какого ... банк даёт кредит не проверив доход?

«Р» жалко только потому, что у неё реально полное отсутствие мозга. Спасибо.

Показать полностью

2

Ответ на пост «Хочу купить машину в кредит»

Может кому полезна будет инфа и не только автору изначального поста.

Чукча не писатель, за ошибки прошу прощения.

1. Я вам посоветую так, нужно сравнить под какие условия вам дают и потреб и автокред. У всех людей по разному. Самое главное не обращайте внимание только на % ставку или ежемесячный платеж, а смотрите еще и на наполнение кредита в виде доп услуг, например страхование жизни. Т.е. вам могут сказать, что вам одобрен автокредит под 6% (цифру взял с потолка для примера), но не скажут, что в него засунули страхование жизни + каско в кредит + GAP страхование + помощь на дороге и т.д. и т.п. общей стоимостью 300-400-500 т.р. и более (а это уже цифры не с потолка, а реальные случаи) и тогда Эффективная Процентная Ставка у вас будет все 16-20-25% годовых.

2. Подавайте заявку на потреб только напрямую у банков и только у известных, в шарашкины конторы (неизвестные вам банки) не ходите, т.к. в крупных наёбывают будь здоров (ну не наёбывают, а засовывают страховку подороже), а в шарашках - там только простор фантазии как могут натянуть.

3. Минусы автокреда:

а) его оформляют в автосалоне и по сути автосалон выбирает банк, в котором вы оформляетесь (в случае одобрения несколькими банками). Банки и страховые компании платят агентское вознаграждение салонам. За тело кредита 1-2-3% и 10-15-20% (примерно) от суммы страхования каско и жизни, соответственно:

б) Нет возможности самому выбрать СК по КАСКО и Жизни, а значит стоимость их будет выше. Нет, конечно у вас есть теоретическое право выбирать СК (страховую компанию) по каско и жизни из списка с кем работает одобренный вам банк. Но учитывая дефицит авто и очередь на них, вам скажут: "либо оформляетесь либо продадим машину другому, а вы пока можете заказать её на следующую поставку, которая будет через... 6 мес",

в) на время кредита, авто будет заложено у банка,

г) не минус, а заметка, если был выбран программа кредита с каско. В некоторых банках есть штраф за не продление каско на 2-й и последующие годы, пока не выплачен кредит. Сумма штрафа может быть не значительной, но нужно это иметь в виду. Или другой вариант штрафа - повышение % ставки по кредиту.

2. Минусы потреба вижу в том, что это кредит без обеспечения и как правило % ставка там выше, чем по автокредиту и тем более ипотека. Иногда она небольшая (относительно) если вы являетесь зарплатным клиентом банка и там подаёте заявку на потреб.

3. Взял потреб, по сути деньги есть, наличными. Приходишь в автосалон и говоришь: "Покупаю тачку за налик!"(все любят наличные). А пока организуйте мне пока шлюх и выпивку, я ведь вам ценные наличные даю! А тебе в ответ: "Подождите, подождите, авто мы продаём только в автокредит". (Автосалон получит прибыль не только за счет допов, но и за счет агентского вознаграждения по кредиту, СЖ и Каско и другого бестолкового наполнения).

4. Как правило КАСКО полезная штука, особенно в сочетании с GAP страхованием - возмещение утраты стоимости авто (как-то так, загуглить нужно). Но нужно выбирать компании, изучать отзывы. Ну и соответственно цены разные у всех, а цены бывают разные, причём значительно, из-за статистики выплат по конкретной модели в конкретной страховой компании.

5. Внимательно читайте все бумаги, что вам подсовывают на подпись и фотографируйте для себя. Как правило, некоторые экземпляры вами подписанные вам не дадут в ваш комплект документов.

Вообще очень много нюансов. Бери с собой человека опытного в этих делах и рассчитывай, что оформление кредита может затянуться на несколько часов. И ни в коем случае не спеши. И не отдавай первоначальный взнос в кассу автосалона без точной уверенности в правильности своего решения. В любом случае ты можешь, нет ты обязан позвонить в банк на горячую линию и проконсультироваться по всем условиям, по включённым допам и по точной сумме кредита до окончательного подписания бумаг

Показать полностью

Хочу купить машину в кредит

Кто может подсказать какие есть подводные камни, какой лучше взять кредит- авто или потребительский? Хочу Лада Веста спорт, пожалуйста, не надо хейта, мне просто нужна именно эта машина. Сумма первоначального взноса ~400к, срок на 48 месяцев.

Не ипотека, но все-же

Покатаюсь еще чуток, и буду новую брать :)

Показать полностью

1

Как я купила новый аааавтомобиль

Предыстория.

"Старый" был 2016 г.в. Датсун Он-До. Когда его покупала, просто пришла в салон, спросила какие могут дать мне скидки. В итоге обошелся он мне в 410 000 и добавили зимние колеса за пол цены. Я была довольна. Случилась небольшая авария весной, а неделю назад страховая неспешно, но разродилась выплатой в 70 т. Подумала и решила, что продать Датсун выходит почти за те же деньги, решила вложить их в новую Весту. И понеслось... Имеем 450 т налом.

История.

Остановилась на Весте СВ Кросс. Чуило мое сердце, что автокредит - это ад. Подала заявки в несколько банков на обычный потребительский кредит, мне его одобрили, приходи и забирай хоть завтра.

В нашем городе подходящего авто не оказалось в наличии. Позвонила в автосалоны Новосибирска. В одном нашелся последний, цена сайте 970 900... Звоню и спрашиваю - какая точная стоимость автомобиля будет, чтобы я приехала с деньгами сразу? Ответ - 970 900, но там установлено допов примерно на 50 000, которые убирать они не будут, но если закредитуюсь через них, то допы будут в подарок в качестве скидки и каско тоже подарят... Вот я овца! Помня прошлый опыт покупки Датсуна, я думала, что и в этот раз будет примерно также. Все же официальные дилеры, не обманут!!! :)))

В итоге.

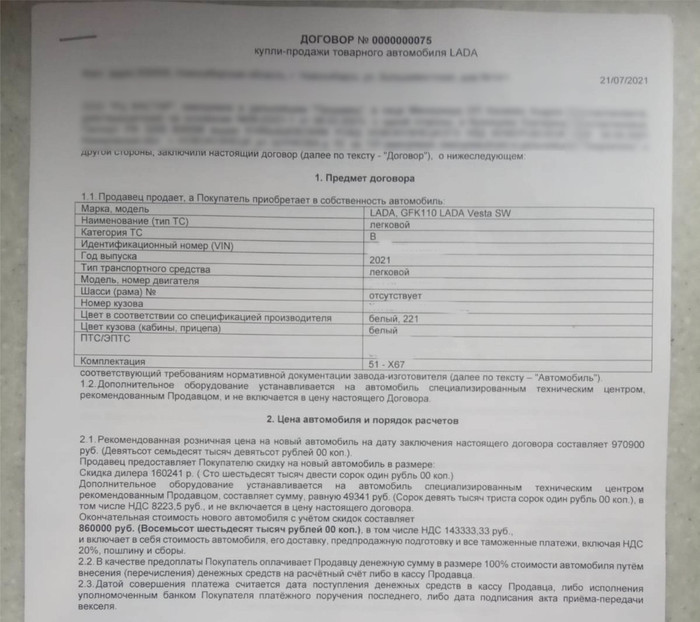

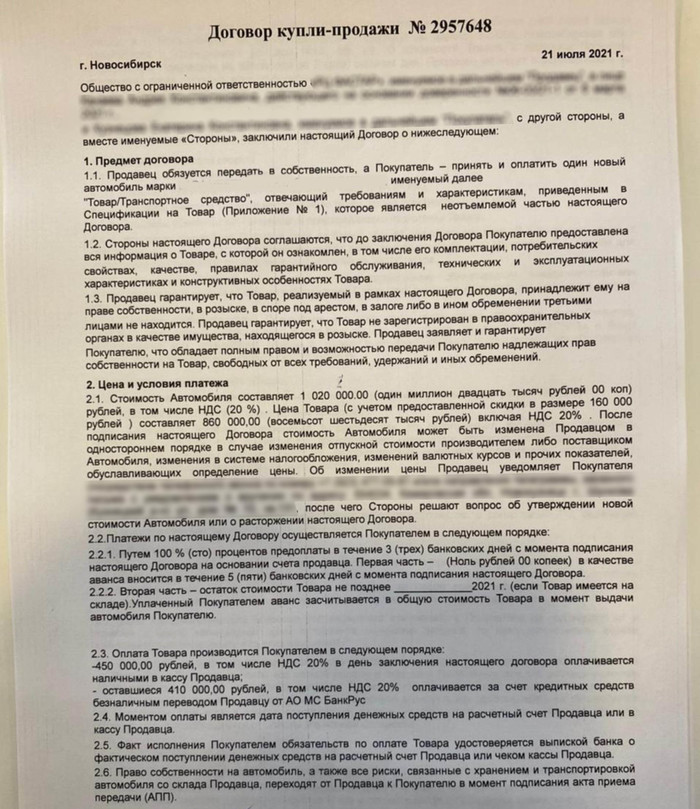

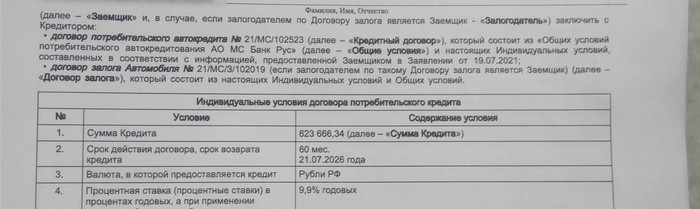

У меня теперь два договора ДКП. Вот этот у меня на руках:

А вот этот договор я попросила у дилера хотя бы фото, потому что мне его на руки даже не выдали. И номер именно этого договора значится в кредитном договоре с МС банк рус.

Далее уже из кредитного договора, что у меня на руках.

И вишенка на торт - ЧТО я в итоге купила :)

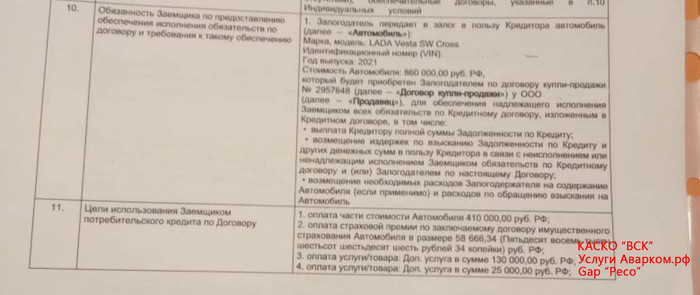

Я не понимаю, зачем меня так нае...ли? Ведь я готова была заплатить за автомобиль эти деньги, но не за фантики не нужные! Например, Аварком по этому договору за 130 000 р, могут 4 года!!!! приезжать на мои гипотетические аварии, чтобы посочувствовать и заполнить европротокол. Иногда вызвать эвакуатор, привезти 5 л бензина, если я забуду заправиться, помочь поменять колесо, а также, отвезти меня пьяную домой. Это очень важные приобретения! :)) При этом сменить масло и переобуть колеса не входит в их услуги.

Устно мне было сказано, что если я вдруг решу вернуть по праву "охлаждения в 14 дней" страховки, то и сумму скидки 160 000 я должна буду вернуть. Но я не могу понять, где это НАПИСАНО! :)

Если кто-то сталкивался с таким, подскажите, как мне теперь правильнее поступить, чтобы минимизировать мои потери? 14 дней пока еще не прошло.

Вывод.

Если собираетесь купить новую Ладу у дилера, то приходите сразу со своим кредитом. Не верьте им! Сэкономить получится, разве что на ковриках, что и так не плохо, ведь это минус 7 000 р.

Показать полностью

4

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Вернул страховку по кредиту на 488 236 рублей

Почти каждый в этой жизни может столкнуться с кредитом, покупка квартиры, машины, приставки, чего угодно. И почти каждому заемщику будут навязывать страховку. Навязывать вам будут конкретную страховую компанию и по факту та сумма, которую вы заплатите, включает не только плату за само страхование, но и комиссию банка или другого агента. К сожалению эти комиссии бывают совершенно дикие! На моем опыте самые бешеные комиссии навьючивают именно при автокредитах. Недавно я приобрёл автомобиль и такая ситуация произошла со мной)

Я ко всему был готов, но не к страховке за пол миллиона, страхование на 7 лет, как и срок кредита, но 500 тысяч это 1/6 от размера всего кредита (всей стоимости машины). Вообщем такие расходы не входили в мои планы и, к счастью, существует так называемый "период охлаждения" - 14 дней, в течение которых можно расторгнуть заключенный договор страхования и вернуть уже уплаченные деньги. На возврат денег страховщику по закону отводится 10 рабочих дней, то есть где-то 2 недели. В видео история о том, как страховщик вернул мне всю сумму за навязанную страховку - 488 236 ₽. Если окажетесь в такой ситуации, в первую очередь, перед тем как думать об отказе от страховки нужно внимательно изучить кредитный договор и другие документы (если они есть), прописаны ли там последствия расторжения договора страхования. Например, может быть условие об увеличении процентной ставки по кредиту или право банка потребовать досрочного возврата денег в случае отсутствия страхования! В любом случае у каждого банка в рамках каждой программы кредитования есть список аккредитованных страховых компаний. И даже если вы расторгнете договор страхования и банк всё-таки будет требовать от вас предъявить новую страховку, по закону после такого требования банка у вас есть месяц, чтобы застраховаться в любой аккредитованной страховой организации и предъявить новый страховой полис банку. При этом лично я не считаю страхование чем-то лишним или ненужным, нужно иметь ввиду, что неблагоприятные события могут случиться в жизни каждого человека и наличие страховки действительно может спасти в трудную минуту. Поэтому, на мой взгляд, вот такими необоснованными платами в пол лимона, как взяли с меня, банки и автодилеры просто демотивируют людей, сбивают с толку и не способствуют формированию культуры страхования в России.

Показать полностью