Что происходит с белорусскими евробондами?

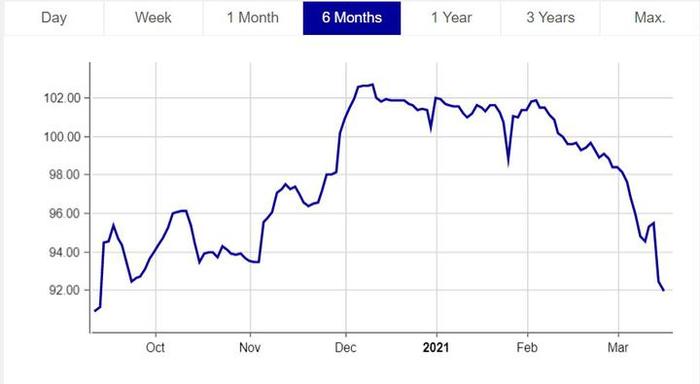

Котировки белорусских евробондов резко упали на 6,27 процентного пункта. Например, по размещенным в июне гособлигациям сроком погашения в 2031 году на Франкфуртской бирже на утро 15 марта они упали до 92,04% от номинала. Это не самое большое падение котировок евробондов Беларуси, размещенных в июне прошлого года. Наиболее глубокий провал случился сразу после президентских выборов в августе-сентябре.

— Очевидно, что инвесторы, в первую очередь европейские и американские, вынуждены были избавляться от этих бумаг на фоне возросших политических и экономических рисков в нашей стране, — говорит аналитик исследовательской группы BusinessForecast.by Александр Муха.

Позже котировки восстановились и даже торговались на уровне чуть выше номинала. А теперешнее падение котировок, усилившееся в марте, связано в том числе с привлечением внимания к проблеме Беларуси со стороны Народного антикризисного управления, считает аналитик. На фоне заявлений ряда инвестиционных фондов о продаже белорусских евробондов с 11 по 15 марта произошло падение с 95,48% до 92,04% от номинала.

— Держатели решили сбросить евробонды этого выпуска. Наверное, распродажа продолжится и в ближайшее время. Соответственно, можно прогнозировать, что цена этого скандального выпуска будет снижаться, потому что НАУ официальными обращениями о проблемах, связанных с размещением последнего выпуска суверенных евробондов Беларуси, привлек внимание не только мировой общественности и инвестиционного сообщества, но и властей европейских государств и США.

Почему держатели ценных бумаг от них избавляются?

Причин несколько. В сложившейся ситуации не исключено, что может быть инициировано расследование регуляторов ЕС и США в части размещения последнего выпуска суверенных еврооблигаций Беларуси. В случае выявления в рамках указанного расследования нарушений законодательства ЕС и США могут быть заблокированы расчеты по евробондам Беларуси в ведущих международных депозитариях Depository Trust Company (DTC), Euroclear Bank SA/NV (Euroclear) и Clearstream Banking S.A. (Clearstream, Luxembourg). В результате Минфин Беларуси будет направлять купонные доходы платежному агенту Citibank N.A. (London Branch), но тот не будет дальше выплачивать их держателям белорусских бумаг до момента окончания расследования, которое может длиться годами.

— В конечном счете, в рамках расследования властей ЕС и США могут появиться правовые основания для отмены сделки по размещению последнего выпуска евробондов в судебном порядке и применению к ней последствий ничтожности. Проще говоря, в случае отмены указанной сделки правительство Беларуси будет вынуждено вернуть инвесторам ранее привлеченные денежные средства, а у инвесторов будут аннулированы соответствующие записи на счетах по учету еврооблигаций в банках и депозитариях. При этом уже полученные купонные доходы инвесторы будут обязаны вернуть белорусской стороне, — объясняет Александр Муха. — Думаю, что отдельные держатели евробондов могут выйти из белорусских бумаг, опасаясь стать фигурантами расследования.

Помимо опасения возможного расследования со стороны властей стран ЕС, продавцы белорусских гособлигаций оценивают риски. При сохранении нынешней ситуации достаточно заметно растет вероятность дефолта по евробондам, считает Александр Муха. Продавая белорусские бумаги сейчас, они желают сократить свои убытки.

Зачем вообще евробонды, когда есть обычные кредиты?

Евробонды представляют собой классические облигации, которые размещаются по законодательству европейских государств и США. Эти ценные бумаги, вопреки названию, чаще всего размещаются в долларах.

— Эмитент ценных бумаг размещает облигации, в нашем случае еврооблигации, а покупатель этих ценных бумаг таким образом одалживает в рамках этого инструмента свои денежные средства под определенную ставку, это называется купонный доход. Например, купонный доход по выпуску июня 2020 года с погашением в 2031-м составляет 6,378% годовых, который выплачивается раз в полгода, — объясняет эксперт.

Размещение таких ценных бумаг — это возможность для правительства Беларуси и других резидентов страны привлечь на сравнительно комфортных условиях крупные суммы денежных средств на достаточно длительный период времени.

— Это важный источник внешних заимствований для финансирования экономического роста Беларуси. В данный момент в обращении находится сразу пять выпусков евробондов правительства на общую рекордную сумму 3,250 млрд долларов. Плюс облигации на сумму 500 млн долларов Банка развития, который по сути подконтролен правительству, и 210 млн белорусских рублей.

Зачем нужны евробонды, если проценты по ним выше, чем по кредитам России или МВФ?

Действительно, кредиты международных финансовых институтов и России для Беларуси дешевле, чем привлечение средств через еврооблигации, потому что по сути они предоставляются на льготных условиях.

— Это инструмент дешевого финансирования, привлекаемого на рыночных условиях. Его преимущество в том, что правительство и другие резиденты Беларуси могут привлечь достаточно крупные суммы иностранных ресурсов без выполнения каких-либо других экономических и политических условий, потому что в отличие от кредитов России и международных финансовых институтов, привлечение средств не сопровождается выполнением таких условий, в том числе негласных. В этом смысле евробонды — это инструмент обеспечения экономической независимости страны, поскольку он позволяет диверсифицировать географическую структуру внешнего государственного долга вкупе со снижением зависимости от основного иностранного кредитора — Российской Федерации.

Размещение ценных бумаг также позволяет субъектам хозяйствования привлекать на различные проекты крупные суммы, которые сложно найти на внутреннем рынке.

Чем лучше экономическая ситуация в стране, чем больше доверия к ней, тем ниже ставки. Например, в декабре прошлого года Украина разместила евробонды под рекордно низкую доходность за историю ее независимости — 6,2% годовых с погашением в 2033 году.

— Если бы у нас был урегулирован политический кризис, Беларусь могла бы привлечь иностранные ресурсы по рекордно низкой ставке, которая была бы ниже, чем у Украины, меньше 6% годовых. За счет нового выпуска суверенных евробондов Минфин мог бы привлечь более дешевые длинные иностранные ресурсы, тем самым снизив среднюю стоимость обслуживания внешнего госдолга, а значит и уменьшив расходы бюджета на это, — убежден аналитик.

Инвестфонды продают евробонды. А нам что с этого?

— На той же Франкфуртской бирже есть такой показатель, как доходность — сейчас он 7,6505%. Доходность по евробондам является отражением всего спектра страновых рисков. На эту купонную доходность смотрят иностранные инвесторы и кредиторы резидентов Беларуси. Очевидно, что на фоне ухудшившегося доступа [к новым иностранным кредитам] это приводит к удорожанию всех внешних заимствований, — объясняет Александр Муха. — Потери, связанные с удорожанием новых внешних заимствований и продлением текущих долговых обязательств (не только правительства, но также белорусских компаний и банков), номинированных в иностранной валюте, могут исчисляться сотнями миллионов долларов.

Но все же распродажа евробондов Беларуси, как и удорожание потенциальных внешних займов — это не болезнь, а ее симптом. Он косвенно отражает оценки и веру инвесторов в белорусскую экономику.

Если политический кризис не будет урегулирован, на фоне экономических санкций ЕС, США и их партнеров, значительных платежей по внешнему долгу в условиях ухудшившегося доступа к новым внешним заимствованиям и высоких девальвационных ожиданий экономический спад продолжится. Это может вести к росту просроченной задолженности компаний и банков по внешним кредитам, а по цепочке и внутри страны.

— В конечном счете это приведет к существенному ухудшению финансового положения белорусских предприятий и банков, что по цепочке выльется в падение денежных доходов населения в реальном выражении и в долларовом эквиваленте.

Что заявляет Народное антикризисное управление?

Деньги с продажи евробондов пошли не на рефинансирование внешнего долга, как это было заявлено в проспекте эмиссии, а на репрессии против беларуского народа. К тому же, на момент эмиссии бондов в Беларуси уже нарушали законы и права человека: сажали потенциальных кандидатов в президенты в тюрьмы, разгоняли мирные демонстрации, не допускали независимых людей в состав участковых избирательных комиссий.

Режим Лукашенко живет в постоянных долгах, берет огромные новые кредиты, чтобы погасить старые. Чтобы нелегитимное правительство не вгоняло народ Беларуси во все новые долги, которые будут отдавать беларусы, мы хотим сделать так, чтобы никто больше не давал кредитов режиму.

Как это может отразиться на жизни обычного беларуса?

Все зависит от реакции международных финансовых институтов. В любом случае, экономика Беларуси приближается к пропасти с каждым днем – из-за коррупции Лукашенко и приближенных, неэффективного управления и постоянных ошибок.Чтобы защитить свои деньги, лучше хранить их в иностранной валюте и наличными: заберите деньги из банка, переведите рубли в доллары или евро.

Народное антикризисное управление продолжает кампанию по работе с инвестфондами в рамках экономического давления на режим согласно Плану белорусского освобождения "Весна-2021".

Источники:

https://news.tut.by/economics/722548.html?c=

https://t.me/nau_belarus/424https://t.me/nau_belarus/490