Сколько можно заработать в инвестициях?

Более высокой доходности соответствуют более высокие риски. На какие конкретно цифры доходности может рассчитывать инвестор?

На левой стороне спектра находится банковский вклад, например, на срок 1 год. На правой стороне спектра – собственный бизнес, который вы, возможно, уже ведёте.

Доходность банковского вклада низкая, зато сумма вклада с процентами (в рамках лимита 1,4 млн. рублей в каждом банке) застрахована Агентством по страхованию вкладов. В случае невозможности банком исполнить свои обязательства и вернуть деньги вкладчикам (банкротство) вы гарантировано вернёте свои деньги с процентами в рамках лимита. Сумму выше лимита придётся получать через суд и, скорее всего, денег на всех не хватит, иначе банк не попал бы в банкротство.

По состоянию на лето 2022 года доходность банковского вклада на год составляла примерно 6–7% годовых. Рыночная ситуация постоянно меняется, процентные ставки в экономике тоже изменяются, это влияет на доходность всех активов, в том числе – банковских вкладов.

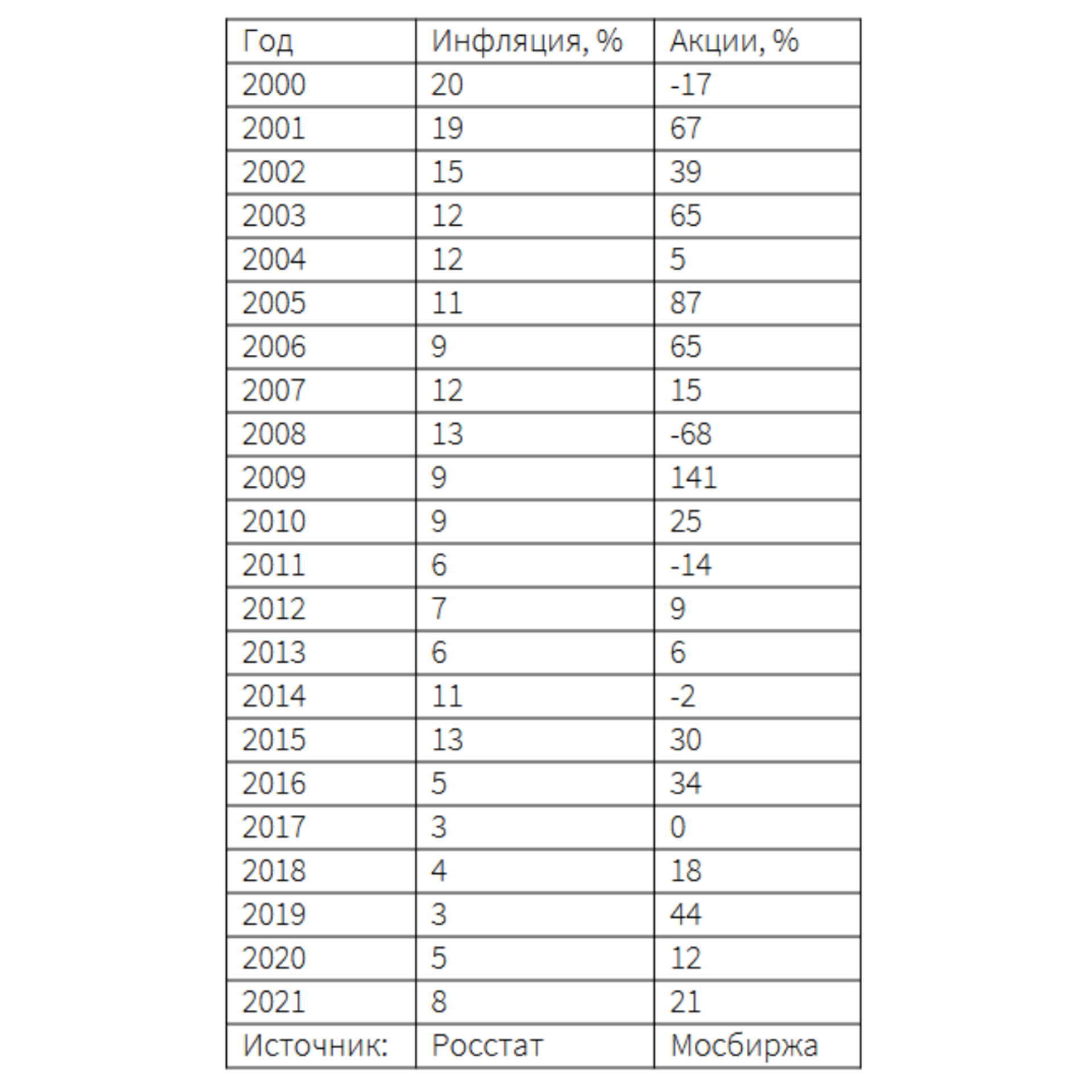

При этом среднегодовая инфляция в 2000–2021 годах составляла примерно 10%. В 2024 году Банк России планируется вернуться к цели по инфляции 4%. То есть доходности на левой стороне спектра – банковские вклады – часто даже не будут защищать от инфляции. Поэтому если хранить свои сбережения только в банках, инвестор будет получать отрицательную реальную доходность. Реальную доходность можно грубо посчитать как фактическая (номинальная) доходность минус инфляция.

Это не значит, что банковские вклады нужно избегать – это хороший инструмент для достижения краткосрочных финансовых целей (менее года) и хранения резервного фонда. Преимущество банковских вкладов не в доходности, а в надежности (страховка Агентства по страхования вкладов) и возможности забрать деньги в любой момент (хотя и с потерей процентов, если вклад на определенный срок).

На правой стороне спектра с точки зрения соотношения риска и доходности находится собственный бизнес. Предприниматель, который вкладывает капитал в собственное дело, может рассчитывать на такую доходность, какую может обеспечить его предпринимательский талант. Но и риски в собственном бизнесе максимальные: предприниматели иногда не просто теряют весь свой капитал, но и остаются должны кредиторам. Хотя кажется, что предприниматель полностью контролирует денежные потоки в своём деле, это не освобождает от влияния неопределенности – слишком много факторов может повлиять на итоговый результат в малом бизнесе. От предпринимателя на самом деле зависит не так уж и много. Неопределенность будущих денежных потоков максимальная, поэтому и потенциальный доход самый высокий.

Где-то посередине в этом спектре находятся инвестиции на рынке ценных бумаг – акции и облигации. Причем облигации по соотношению риска и доходности ближе к банковскому вкладу, так как облигации – это долговые ценные бумаги. Акции ближе к собственному бизнесу, так как акции – это долевые ценные бумаги, которые по сути являются долей в крупном бизнесе.

Если посмотреть на индекс государственных облигаций, то с начала 2003 года по конец 2021 года (за 19 полных лет) инвестиции в государственные облигации могли бы принести среднегодовую доходность немного меньше 10%.

То есть и по государственным облигациям реальная доходность была бы отрицательной. Но государственные облигации не обязательно должны обгонять инфляцию. Как и по банковским вкладам, их основное преимущество – надёжность. Денежные потоки по государственным облигациям абсолютно предсказуемы, а банкротство государства вообще невозможно. Государственные облигации можно использовать для достижения относительно краткосрочных целей (до 3 лет), для долгосрочного роста капитала они не подходят, так как не обгоняют инфляцию.

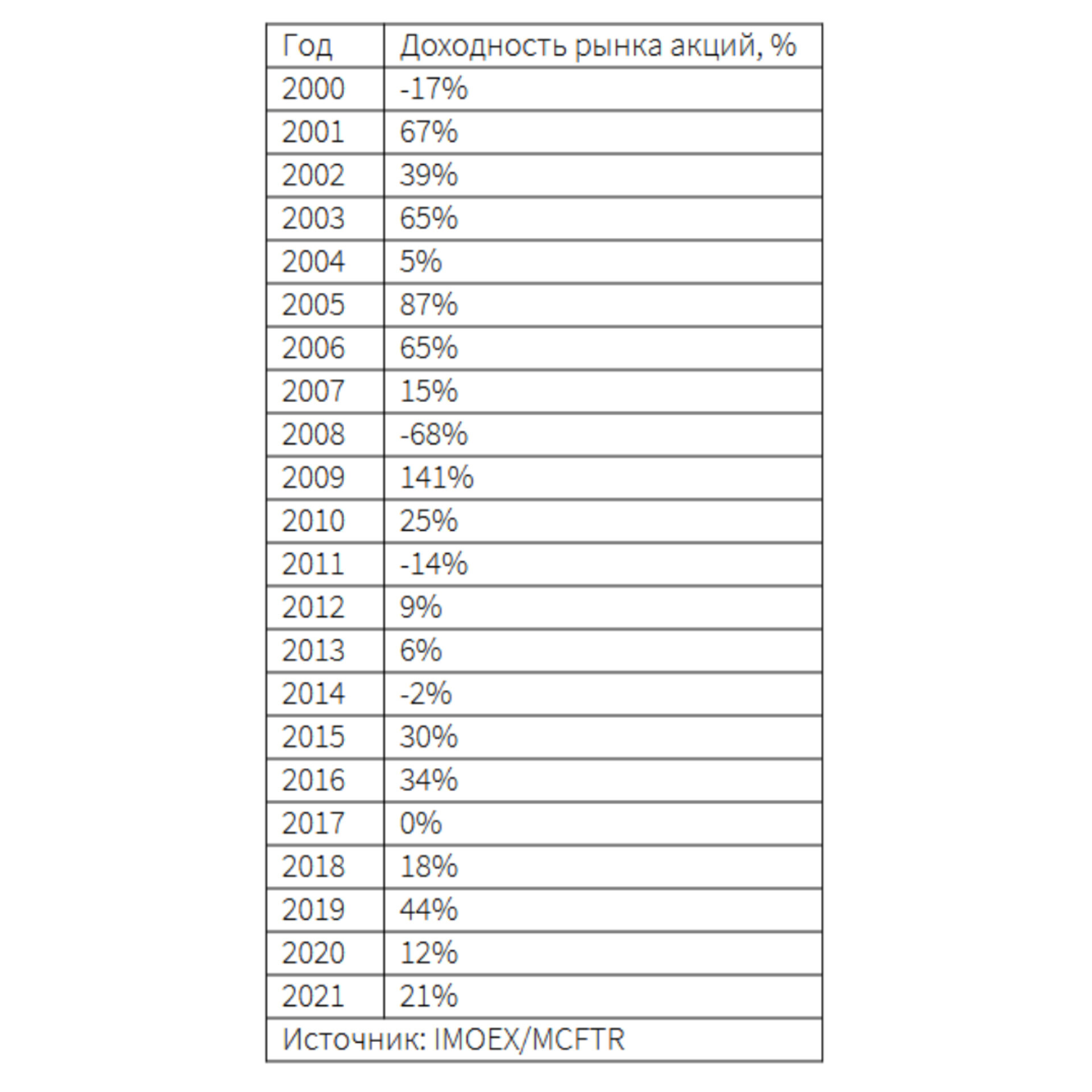

Посмотрим на доходность рынка акций. С начала 2000 года по конец 2021, то есть за 22 полных года, среднегодовая доходность российского рынка акций составляла около 18% годовых. При среднегодовой инфляции на этом же промежутке 10% реальная доходность акций 8% годовых. В спектре по соотношению риск-доходность вложения в акции оказываются ближе к собственному бизнесу.

Реальная доходность по государственным облигациям отрицательная или близка к нулю, реальная доходность по акциям 8% годовых. Эта надбавка в доходности называется риск-премия. Премия за риск компенсирует высокую неопределенность в будущих денежных потоках.

Высокая неопределенность будущих денежных потоков по акциям отражается в постоянном изменении их рыночных цен. Постоянно появляется новая информация, которая может повлиять на операционную деятельность компаний. Эта информация быстро находит отражение в ценах (помним про теорию эффективного рынка). Изменчивость цен относительно среднего значения называется волатильностью. Чем выше неопределенность будущих денежных потоков, тем выше волатильность цены. Однако частного инвестора, который правильно определяет свой риск-профиль и правильно соотносит инвестиционный горизонт и выбранный инструмент для инвестиций, волатильность не будет беспокоить.

Из моей книги «Инвестиции для людей»:

Литрес (электронная): https://www.litres.ru/book/mihail-igorevich-eme/investicii-dlya-ludey-kak-dostigat-zhiznennye-celi-by-69270688/

Озон/Wildberries (печатная): https://www.ozon.ru/product/investitsii-dlya-lyudey-991059023

Лига Инвесторов

11.6K пост8K подписчик

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.