Что наделал?

Источник — телеграм-канал про инвестиции

Показать полностью

1

Источник — телеграм-канал про инвестиции

Прочитал книгу Никиты Непряхина «Я манипулирую тобой. Методы противодействия скрытому влиянию» и остался доволен. По сути, эта книга про критическое мышление и способы распознавать психологическое воздействие со стороны других людей ради получения ими определенной выгоды.

А когда при этом они еще и бьют по слабым или незащищенным местам, то эти вот любители НЛП и манипуляций могут не только в тоску вогнать, но и парочку комплексов привить.

Люблю такие книги, в которых все четко и по пунктам, нет воды про всякую эзотерику и потусторонние силы, которым нужно открыться (ну или закрыться, кому что там чакры позволяют). Кстати, достаточно много пересечений можно найти с другой книгой, которую я недавно читал, про критическое мышление от Тома Чатфилда (у самого Непряхина тоже есть такая книга, но я ее не читал). Но там больше про информационный поток, а тут — про более конкретный источник данных, собственного собеседника-манипулятора. Например, это может быть манипулятор-продавец в магазине, благодаря которому дома появится еще одна ненужная вещь, или начальник, который благодаря манипуляциям объяснит, что ты должен работать больше, а получать столько же (хорошо, что не меньше). А кому-то просто хочется токсично унизить собеседника просто ради своего ЧСВ.

Пару раз я бывал на корпоративных мастер-классах по схожей тематике, почерпнул для себя полезной информации и в целом оценил подход. Так что книга была выбрана осознанно и с позитивными ожиданиями, которые оправдались.

Если смотреть на тему инвестирования, которая является основной в моем блоге, то нашел несколько интересных моментов касательно токсичных комментаторов, которые время от времени встречаются под моими постами, и главное — манипуляций множества авторов каналов с инфоцыганщиной. Например, очень часто применяется создание ложного авторитета, домысливание или неправильные аналогии. Хотя там чаще всего просто откровенный булшит.

Непряхин быстренько пробегается по определениям, видам манипуляций и манипуляторов, морально-этической стороне этих персонажей, а потом уже начинается самое мясо с конкретными примерами. С одной стороны, конкретные примеры — это супер, но не у всех мозг устроен так, чтобы спроецировать абстрактный пример на свою ситуацию. Но поскольку примеров и ситуаций много (конкретно — 13), можно смиксовать, экстраполировать и взять за основу в качестве теоретической базы.

Мне больше всего понравился пример про извращенную логику. Когда выбирается какое-то определенное качество и делается вывод, что такой человек, который обладает таким качеством, разве может вообще сделать что-то хорошее, например, сказать верный аргумент. Очень широко распространенный прием всех советских людей. Да и не только. Например, если у человека нет красного диплома с экономическим образованием, разве этот человек может всерьез рассуждать про биткоин? Это я абсурдный пример привел, конечно. Но вокруг и более абсурдных хватает.

Никита не зацикливается на одной лишь теории, но и предлагает практические приемы противодействий манипуляторам. Тут, конечно, у меня много вопросов про перенос примеров из книги на настоящие случаи. Но по моему личному опыту, описанные ситуации встречаются часто, так что можно покопаться в своем прошлом и прикинуть. Впрочем, не уверен, что всех манипуляторов можно будет заткнуть. Практиковаться нужно.

Что еще: на какие чувства давят манипуляторы, как понимать, манипуляция это или просто святая наивность, когда нужно сказать нет (а то и НЕТ), про скрытые угрозы, газлайтинг, конформизм, довольно много про пропаганду и критическое мышление, а еще много про логику, логические уловки и множество различных приемов и методы противостояния. Например, что делать, когда оппонент выбрал путь атаки вопросами? А если постоянно подменяет понятия? Блин, а еще сама книга в бумажной версии очень красиво сделана.

Кому читать: всем, кто на манипуляции хочет отвечать не зеркально, а предельно четко, логически обоснованно и, как в ДМБ, точно в цель, потому что пуля. А всем, кто ищет способы быть токсичными манипуляторами, потому что это каеф, не читать;)

Резюме: ставлю книге 7,3 лысых коучей из 10. Книга хорошая, а автор реально коуч, а не просто инстацыган. Возможно, не самый топовый, но откровенной фигни в книге я не обнаружил. Некоторые темы не раскрыты достаточно глубоко, но уровень дается примерно больший, чем медианный уровень знаний даже среди хорошо образованных людей. Никита Непряхин — милый лысый писатель, телерадиоведущий, тренер по аргументации и убеждению, публичным выступлениям и противодействию манипуляциям. Еще и популяризатор критического мышления в России. Не 10 за чрезмерную самоуверенность. Исчерпывающей я бы книгу не назвал все же.

Подписывайтесь на мой телеграм-канал, в котором я не только рассказываю про книги, но еще и пишу про финансовую грамотность, свой путь в инвестициях, о том, как коплю на квартиру в Сочи.

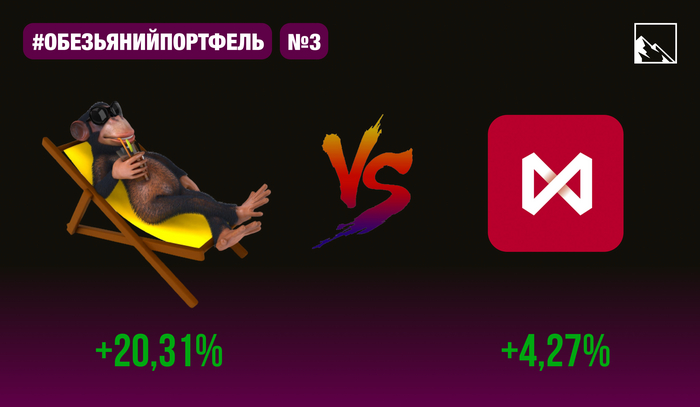

Три месяца назад я составил демо портфель из случайных акций, выбранных с помощью генератора случайных чисел, который имитировал выбор акций обезьянкой с целью развлекательного эксперимента.

Суть эксперимента — посмотреть, правда ли кропотливый выбор акций ну нужен, и даже случайный набор покажет результат лучше рынка. Спустя три месяца портфель не просто обогнал индекс, а уложил на обе лопатки. Неизвестно, как это будет на дистанции, а пока — смотрим промежуточный результат.

Результат 3 месяцев:

- Индекс Мосбиржи вырос на +4,27%

- Портфель прибавил +20,31%

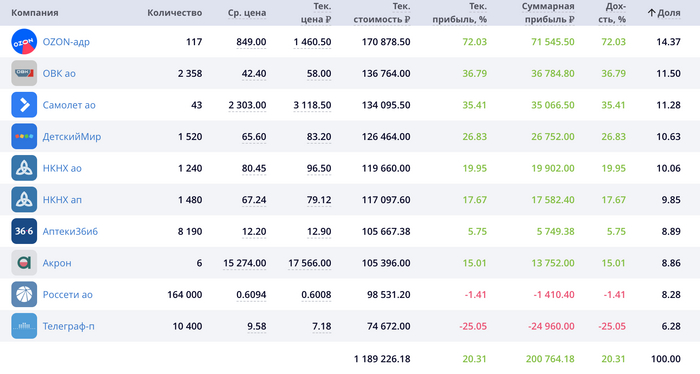

Наконец-то индекс Мосбиржи вылез из минуса, но все равно до обезьяны ему далеко. Лидер роста — Озон, он вырос на 72%, 8 из 10 бумаг обезьяньего портфеля в плюсе (месяц назад эти же и 2 были в минусе).

Изначально в портфеле каждая бумага была куплена на примерно 100 000 рублей

Вместе с Озоном поднялись Самолет, Детский Мир, ОВК, Акрон, Аптека 36,6 и обе бумаги НКНХ. В небольшом минусе Россети. В сильном минусе Телеграф. Тут за месяц почти ничего не изменилось. Возможно ли было это прогнозировать? Возможно, но это не точно;)

Расхождение портфеля с индексом 22,82% (рост портфеля) - 4,27% (рост индекса) = 18,55%. Отставание у индекса приличное. Но кто знает, что будет дальше.

Ссылка на мой обезьяний портфель. Можно посмотреть весь состав, в нем есть фонд на индекс Мосбиржи для референса.

Напомню, что кроме меня еще 3 человека участвуют в эксперименте:

Игорь — Портфель — Доходность: +13,29%

Алексей — Портфель — Доходность: +12,4%

Александр — Портфель — Доходность: +13,06%

Как видим, все 3 портфеля тоже в плюсе и тоже сильно опережают индекс. Едем дальше!

👉 Подписывайтесь на мой телеграм-канал, чтобы ничего не пропустить. Там я рассказываю и про свои настоящие инвестиции, о том, как коплю на недвижимость в Сочи и повышаю свой уровень финансовой грамотности.

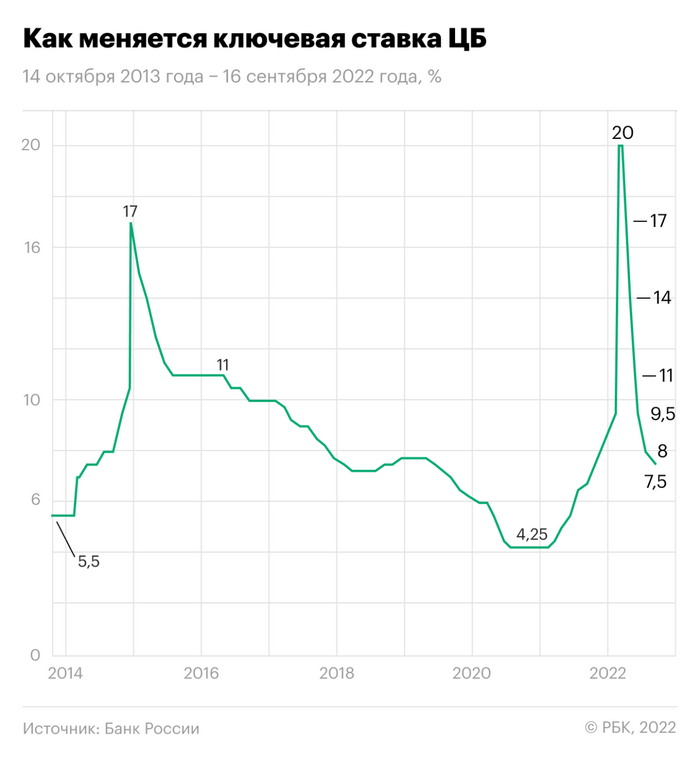

Сегодняшнее снижение на 0,5% с 8% до 7:5% было довольно ожидаемым. Это еще ниже, чем в январе, последний раз такая ставка была в ноябре-декабре 2021. По идее, должны еще немного подешеветь кредиты. Впрочем, там банки уже приспособились давно и выдают под 4,5%, не забыв накинуть +10-12% за страховку, по факту же выходит 14-17% (и это не предел). Но страховка — ЭТО ДРУГОЕ!

В 2014 такого и то не было

Что теперь:

— ставки по кредитам снижаются на 0,2-0,5%, но существенно кредиты с учетом страховок не подешевеют

— ставки по вкладам тоже снизятся, можно ждать 5,5-7,5%, хотя в прошлый раз некоторые банки не снижали, вдруг опять не снизят (да ну вы что, взрослые люди, а в сказки верите?)

— облигации немного заранее подросли в цене и просели в доходности. Длинные ОФЗ есть в районе 8-9%, короткие ОФЗ ниже 8%. Корпоративные облигации 1го эшелона все сложнее найти с двузначной доходностью, второй — дает выше 10-12%

— рынок акций на это не особо отреагировал

— инфляция испугалась и резко стала 12%

— бакс пополз вверх, но я бы не искал тут сильную зависимость

1 октября по идее обновятся все ставки в банках, так что если кто мечтал о ставке по вкладу в 8%, он все еще есть. Например, в Альфе. Облигации уже скорректировались, можно брать по новым ценам.

Буду благодарен вам за подписку на мой телеграм-канал, где я рассказываю свой путь в инвестициях и финансовой грамотности.

Недавно писал про облигации Селектел, но в итоге размещение было отменено. Видимо, решили подождать снижения ключевой ставки. Сейчас на размещении появились и другие варианты. Я обратил внимание на ЭР-Телеком Холдинг. Срок всего на 2 года и 2 месяца, доходность ожидается в районе 12,2%.

Кроме ЭР-Телеком из любопытного есть Балтийский Лизинг (11%), у меня есть уже другие их выпуски, возьму и этот. Также есть несколько ВДО с доходностью от 15% до 19,5%, которые добавлять в портфель нужно крайне осторожно (и вообще не обязательно), на небольшой процент, понимая, что высокая доходность = высокие риски: Электроаппарат, Ника, Шевченко, ЛТрейд, Эника, Роял Капитал и несколько других. Некоторые уже даже закончили сбор заявок и скоро начнут торговаться.

Я думаю, что подберу что-то из них, но на очень небольшую часть портфеля, так как у меня есть определенная доля ВДО, и в приоритете пока инвестиции в ДжетЛенд (там рассчитываю на 14-16%) и уравновешивание Джета надежными корпоративными облигациями. Однако, вернемся к ЭР-Телекому.

ЭР-Телеком — это телекоммуникационная компания, предоставляющая услуги широкополосного доступа в Интернет, телефонии, цифрового ТВ и все сопутствующее. Сайт: https://ertelecom.ru/ Тикер: 🌐📺

Выпуск: ПБО-02-02

Объем: 5 млрд рублей

Сбор заявок: до 27 сентября 2022

Срок: 2 года и 2 месяца

Доходность: ±12,2% в рублях

Почему ЭР-Телеком? У нас что, есть что-то кроме большой четверки?

Сразу же скажу, что эмитент не самый надежный, риск высокий, кредитный рейтинг средний, ruBBB+, но долговая нагрузка большая. Только очень небольшую долю в портфеле стоит выделить при взвешивании рисков. ЭР-Телеком идет следом за большой четверкой (Ростелеком+Теле2, МТС, Мегафон и Билайн), один из самый известных их брендов — провайдер Дом Ру. Компания активно присутствует и расширяется в большей части России, продавая доступ в интернет и сопутствующие услуги.

По облигациям — это уже шестой выпуск, 2 закрыты, еще один закроется в октябре. Долговая нагрузка серьезная, но вместе с тем растет и прибыль. Компания активно поглощает местных провайдеров, наращивая долю, по выплатам купонов проблем не было (это не значит, что не будет). Рентабельность бизнеса высокая, но ликвидность низкая. Тем не менее, при необходимости, думаю, покупатель найдется, телеком всегда растет. Также есть мнение про проблемы с покупкой оборудования.

Доходность 12,2% выглядит для довольно высоких рисков не такой уж и высокой, но если учесть, что ключевая ставка опять снизится, то вполне неплохо. Очень небольшую долю своего портфеля заполню этим выпуском.

Буду благодарен вам за подписку на мой телеграм-канал, где я рассказываю про свой путь в инвестициях (не только про облигации) и финансовой грамотности.

Источник — мой телеграм-канал про инвестиции — подписывайтесь;)

На 1 сентября баланс моего инвестиционного портфеля был 1 384 631 рубль. Благодаря санкциям у меня оказались заблокированы некоторые бумаги, которые все осели у одного подсанкционного брокера (как и у многих, это Альфа). Они туда пришли с ВТБ, где они были изначально, благодаря переносу БС и ИИС. Мысленно я с ними попрощался, но кто знает, что будет. Вроде как кое-какие движения происходят, возможно, что можно будет их продать, а то и разблокируют. У меня на самом деле самый сложный случай с минимальными шансами. Это американские акции и ETF/ПИФы у брокера, который под санкциями. Хорошо, что немного.

Акции

Таких компаний у меня всего 2. Это PayPal и G1 Therapeutics на 20 200 рублей по текущим ценам. Тут еще и отрицательная доходность порядка 50%, то есть, потратил я на них более 40 000.

ETF/ПИФы

Тут выбор побольше. У меня есть финексовские фонды и фонды российских УК, которые не торгуются.

Finex — 4 фонда на 5 978 рублей. Цены старые, если бы они торговались, были бы ниже, но какие именно — не знаю, где-то в районе 4 500 — 5 000, полагаю.

Российские фонды на иностранные бумаги — 4 фонда на 6 864 рубля. Ситуация с ценой такая же непонятная, полагаю, что тут где-то 5 500 — 6 000.

А сумма покупок была около 13 000.

Итого

Суммарная реальная стоимость заблокированных бумаг в районе 30 000, а если считать стоимость покупки, то это около 53 000 рублей неудачных инвестиций, который не только в минусе, но и заблокированы.

Получается, заблокировано около 2,1% всего портфеля, если считать по актуальным ценам (30 000 рублей).

С учетом постоянного роста портфеля за счет пополнений и доходности процент постоянно снижается. Но 500 баксов — это 500 баксов. Мог бы купить 3 видеокарты 1660s или один не самый плохой айфон.

Что делать?

Муравью хуй приделать, что делать, как говорил Владимир Сергеевич Яковлев.

Подписывайтесь на мой телеграм-канал, чтобы ничего не пропустить. Там я рассказываю про свои инвестиции, о том, как коплю на недвижимость в Сочи и повышаю свой уровень финансовой грамотности.

Везде на Руси жить хорошо, но есть такие места, где жить лучше, чем в других местах. Люблю рейтинги, и РИА Новости провели очередное исследование и составили рейтинг, в котором как обычно вся самая полезная информация не указана. Чтобы исследование не было мартышкиным трудом, и можно было сделать какие-то выводы, я попытался собрать недостающее.

Но все равно не все понятно. Так сказать, исследование исследования. К цифрам есть также и ряд вопросов. Считается-то белая зарплата, а реальная может отличаться.

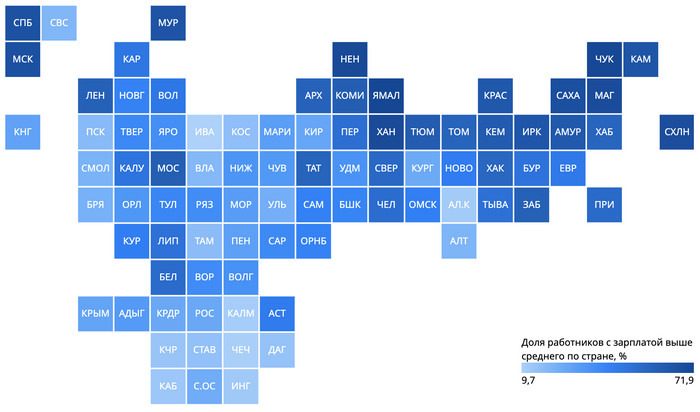

Рейтинг регионов России по зарплате от РИА Новостей тут. Их традиционная инфографика:

Посчитано, сколько работающих россиян получают зарплату выше средней и выше двух средних. Исследование основано на данных официальной статистики за прошлый и текущий годы. Анализ проведен независимо для всех регионов. Средняя зарплата по стране для каждого субъекта РФ корректировалась на региональный уровень цен.

Посчитано, сколько работающих россиян получают зарплату выше средней и выше двух средних. Исследование основано на данных официальной статистики за прошлый и текущий годы. Анализ проведен независимо для всех регионов. Средняя зарплата по стране для каждого субъекта РФ корректировалась на региональный уровень цен.

Чего не хватает? Средних зарплат и корректирующих региональных коэффициентов. Уверен, что здесь учитывается стоимость региональной продовольственной корзины и услуг ЖКУ. То есть, из средней зарплаты вычтены средние региональные расходы на определенную корзину и добавлены средние российские. Таким образом, абсолютные зарплаты в богатых регионах с высокими ценами корректируются в меньшую сторону и наоборот. То есть, свою зарплату нужно скорректировать в зависимости от региона на неизвестную сумму (думаю, в пределах от -10 000 до +10 000), а сравнивать все равно нужно со средней по России.

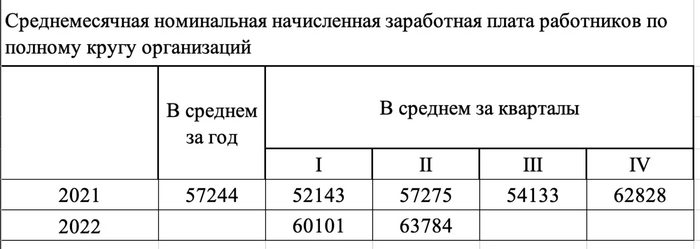

А средние зарплаты по стране находятся легко, просто нужно посмотреть таблицу от Росстата. Она тут, первая в списке. Достаточно этой части:

За 2021 год средняя зарплата по стране была 57 000 рублей. За 2022 год она будет больше, в районе 60 000 — 70 000. Пока что 62 000. Простите за грубое округление.

В таблице можно посмотреть, в каких регионах выше концентрация людей с зарплатами выше средней и выше двух средних:

Полная таблица тут: https://ria.ru/20220822/reyting_zarplata-1810008116.html

🥺 Всего в 6 регионах более половины людей получают зарплату выше средней по стране (57 000 рублей)!

Пример 1. Обычный айтишник из Москвы получает 200 000 рублей, проводим грубую коррекцию и оставляем ему 192 000, это больше 114 000, значит он счастлив находиться среди 20% москвичей с зарплатой выше двух средних по стране.

Пример 2. Наивный чукотский юноша работает расклейщиком объявлений и получает 30 000 рублей. Жить там дорого, после проведения грубой коррекции оставляем ему 20 000 рублей, это меньше 57 000, значит он среди 40,7% жителей Чукотки, кто зарабатывает меньше среднего по стране. Хотя он и без коррекции не очень много зарабатывает.

Остается открытым вопрос о том, насколько реальны данные о зарплатах. Как считаете, в Москве реально почти половина работников зарабатывают меньше средней зарплаты по стране? И правда ли, что в ЯМАО все миллионеры?

А еще было бы интересно узнать, у кого-то поднялась в 2022 году зарплата по сравнению с 2021 годом, как оно выглядит по таблице Росстата?

Впрочем, ничто не отменяет того, что в таблице регионы расположились достаточно интересно и правильно. Москва оказалась достаточно низко, всего на 8 месте, а Питер — ровно следом за ней на 9. При этом области намного ниже: МО на 18 месте, а ЛО на 20. Логично, что кто побогаче, старается жить ближе к центру, хотя все больше и больше обеспеченных людей предпочитают жить на загородных виллах.

А в топе следующие регионы: Ямало-Ненецкий АО, Чукотский АО, Ненецкий АО, Ханты-Мансийский АО, Магаданская область, Сахалинская область и Якутия. Мурманская область замыкает десятку. Чтобы посмотреть, кто в этих областях много получает, можно посмотреть еще один рейтинг.

А также посмотреть на экономику регионов, например, почитав про каждый регион в Википедии (кто там еще школу давно закончил и забыл географию). Если вдруг кто-то в Ивановской области (последнее место в рейтинге) умеет ловить рыбу или качать газ, есть повод задуматься. Москва и СПб понятно, тут вся жизнь. Что по остальным?

ЯМАО, НАО, ХМАО, Сахалинская область, Якутия — тут нефть и газ, а еще немного алмазов

Чукотка, Магаданская область, Мурманская область — тут рыба, золото и другие полимеры (зачеркнуто) металлы

Самыми бедными регионами, точнее, регионами, где меньше всего процент людей, получающих зарплату выше средней, являются Ивановская область, Чечня, Калмыкия, Алтай, Ингушетия, Кабардино-Балкария, Карачаево-Черкессия, Дагестан и еще 50+ субъектов, где нет нефти, газа и прочих алмазов. Именно они являются отражением того самого, что в интернетах обычно называют «простые люди».

В большинстве регионов, которые не замечены в ловле камчатского краба или добыче золота с углеродами, выгоднее всего трудиться на госслужбе, в банке или айтишке на удаленке. Это не говоря про собственный бизнес.

😎 У меня своего бизнеса нет, но есть телеграм-канал, где я рассказываю про инвестиции, недвижимость и финансовую грамотность, подписывайтесь;)