Когда может быть полезен накопительный счет и какие подводные камни при его выборе?

Важная вещь для любого финансово грамотного человека — наличие накопительного счета. Ни к чему не обязывает, можно его пополнять и выводить с него деньги. Более-менее достойная доходность. Есть даже одна ситуация, когда можно считать его инвестиционным инструментом.

Думаю, что многие умеют этой вещью пользоваться и понимают, для чего она нужна. Расскажу про нюансы и о том, как банкиры-маркетологи завлекают на невыгодные условия людей со слабо развитым критическим мышлением.

Цели накопительного счета:

- что-то накопить, если горизонт накоплений короткий

- подушка безопасности на 2-3 месяца (еще на 3-4 месяца стоит взять ОФЗ)

- наличие ситуаций, когда деньги могут понадобиться срочно

Отличительные особенности накопительного счета:

- плавающая доходность в зависимости от ключевой ставки ЦБ

- возможность снятия и пополнения

- процент на минимальный остаток в течение месяца

- при опустошении полученные проценты за предыдущие месяцы не сгорают

- деньги застрахованы (в рамках 1,4 млн рублей по всем счетам в одном банке)

Когда можно считать накопительный счет инвестиционным инструментом?

Только тогда, когда ключевая ставка ЦБ низкая, и есть высокая вероятность того, что она в ближайшее время вырастет. Потому что доходность автоматически поднимется. Точно также она автоматически снизится при снижении ставки ЦБ. Тут важна вера в то, что это произойдет;)

Например, в 2021 году я активно пользовался этим инструментом, когда доходность росла с 6%. При этом ключевая ставка ЦБ была даже ниже. Долгосрочные депозиты имели похожую доходность, и они бы дали в итоге меньше. Это позволило без потерь переложиться в депозиты с высокой доходностью. Сначала 20%, потом, к сожалению, только 10%. Сегодня будет 6-7-8%.

Как банки делают вид, что доходность у них выше?

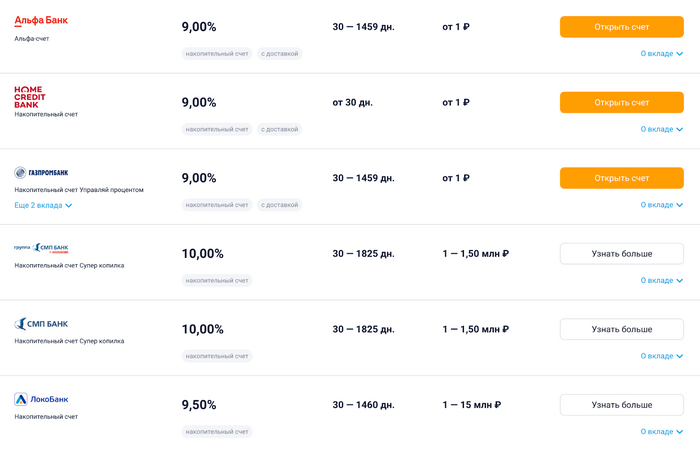

Но банковские маркетологи ведь показывают доходность 9-10%! Возможно, что даже и больше, но если смотреть на банки.ру, то вот такая картина доходного мира складывается:

Конечно, это банки.ру хитрецы, которые не хотят показывать полные условия, и получают комиссию за приведенных клиентов, но и на сайтах банков не сразу понятно, что почем.

Все банки посмотреть я не осилил, но зато собрал самые распространенные моменты, на которые стоит обращать внимание при открытии накопительного счета.

На что обращать внимание при выборе накопительного счета?

1. Велкам-бонус

Повышенная ставка в первые месяцы для новых счетов. Потом ставка становится ниже. На нее и нужно смотреть.

2. Повышенная ставка с подпиской

Отобьется ли подписка? Зависит от стоимости подписки и размера депозита. Например, подписка стоит 300 рублей в месяц, выгода 1% по сравнению с другим банком, значит при размере депозита от 360 000 рублей будет выгоднее, а до 360 000 — не будет. И это еще не учтены изменения ставок за год!

3. Неочевидное одностороннее изменение ставки банком

Нелегко сразу найти пункт, что «процент начисляется по ставке на день начисления процентов» или подобный. Еще некоторые банки указывают растущие ставки в зависимости от срока. Сегодня — 8%, а через 24 месяца — 10%. Казалось бы, что круто, но завтра они могут скорректировать ставки и окажется, что через 24 месяца ставка станет 6%.

4. Дополнительные условия для получения повышенной ставки

Зависимость от суммы трат, от размера депозита. Например, повышенная ставка может быть только при депозите до 1,5 млн рублей и при тратах от 10 000 рублей в месяц.

5. Максимальная или минимальная сумма, на которую начисляется повышенный процент

В предыдущем пункте в примере максимальная сумма, но может быть и минимальная. Например, только больше 400 000, но меньше 1 000 000 — при этих условиях будет максимальная ставка, и найти ее нужно в табличке в 30-страничном пдф.

6. Повышенный процент за пополнение

Увеличиваешь депозит — получаешь ставку выше. Не увеличиваешь — не получаешь.

7. Процент на минимальный остаток за месяц

Это, конечно же, самое очевидное и прозрачное условие.

Какие есть альтернативы?

1. ОФЗ, региональные облигации или корпоративные облигации первого эшелона

Доходность тоже плавающая, ликвидность высокая, то есть, можно будет всегда продать. Нюанс: только во время работы биржи. На данный момент ОФЗ проигрывают в следствие того, что купоны облагаются налогом, а вклады — нет. Также стоит помнить, что с 2023 вклады будут облагаться налогом не на всю доходность. Как будет на деле — посмотрим.

2. Краткосрочные вклады

Вклады от 1 до 12 месяцев могут стать альтернативой, если горизонт небольшой и понятный. Например, когда покупка запланирована на конкретный период. Ставка будет фиксированной, но раньше можно вывести деньги только с потерей процентов. Если нужно пополнять, то это можно делать дополнительно на облигациях или накопительном счете.

3. Карта с процентом на минимальный остаток

Тут доходность всегда ниже, поэтому даже не стоит рассматривать как альтернативу. Но если повезет, то получится найти акцию с повышенной доходностью.

Надеюсь, помог структурировать знания, а если я что-то упустил, напишите в комментариях, на что еще стоит обратить внимание. Банки очень креативны и постоянно придумывают что-то новое)))

Мой телеграм-канал: инвестиции, финансовая грамотность, недвижимость. Подписывайтесь!