Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских металлургов.

Ранее мы разобрали Северсталь (посмотреть можно тут) и НЛМК (посмотреть можно тут). На очереди ММК.

ПАО «МАГНИТОГОРСКИЙ МЕТАЛЛУРГИЧЕСКИЙ КОМБИНАТ» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий сортамент металлопродукции с преобладающей долей продукции премиум класса.

География присутствия компании представлена ниже.

ММК — удивительный феномен в отечественной истории, но зарождался он как великий эксперимент. Комбинат строила вся страна.

В этом огромном эксперименте было задействовано 46 проектных организаций, 108 учебных заведений, 49 железных дорог – для перевозки грузов, оборудования и рабочих. 158 заводов отправляли на Магнитострой металлоконструкции, технику, специалистов и целые бригады ударников. Производство росло, и продолжает расти бурными темпами.

По заявлениям компании на текущий момент она является лидером в РФ среди металлургов по следующим направлениям.

С точки зрения стратегических инициатив и направлений развития компания выделяют следующее:

Портфель продукции направлен на повышение маржинальности за счет премиальных продуктов и развития сервисных предложений

Фокус на клиентов с постоянным повышением уровня сервиса и развитием продаж конечным потребителям

Эффективное производство направлено на снижение себестоимости за счёт постоянных улучшений

Превосходство в управлении закупками и цепочкой поставок на уровне лучших мировых практик

Достижение цели «ноль травм» и исключение смертности

Корпоративная культура возможностей направлена на повышение вовлеченности персонала

Снижение влияния на окружающую среду и достижение цели по сокращению выбросов CO2 направлено на минимизацию негативного воздействия на окружающую среду

Как и в разборе акций Северстали и НЛМК инвесторов, наверное, интересует вопрос, а смог ли ММК приспособиться к ведению бизнеса в условиях санкций и ограниченных рынков?

Для того, чтобы ответить на этот вопрос, нам кажется правильно еще раз взглянуть на мировой рынок производства стали и понять какое место мы занимаем на нем.

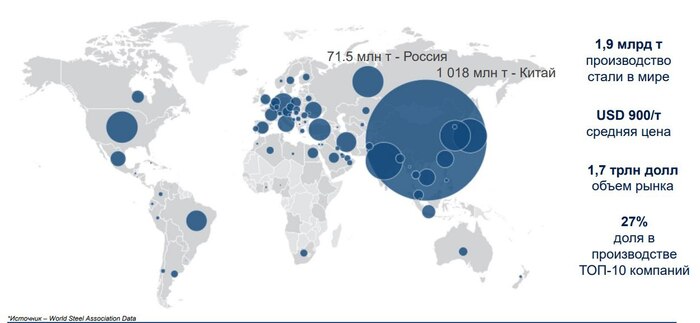

Как мы видим, основным производителем стали в мире является Китай. Поэтому объемы экспорта стали из РФ настолько мало, что мировой рынок их просто не замечает. Помимо этого, ММК основную часть продукции продает в РФ, поэтому для компании, пожалуй, наименьшую проблему из металлургов составляло диверсификация каналов продаж.

Но при этом это же является и слабым звеном для компании. Напомним, что в 2023 году средняя цена реализации 1 тонны в мире порядка 900 $/т, а себестоимость производства ММК – 500$/т. И если бы компания осуществляла свои основные продажи на экспорт, то показатели бы были значительно лучше. Но ММК основные продажи делает в России, где стоимость 1 тонны достаточно стабильна и составляет 55 тыс. руб. за тонну. (или чуть больше 700 $/т).

Из плюсов для компании является то, что она прошла инвестиционную фазу и все капитальные расходы понесла в предыдущие годы. По крайней мере по последней информации, которая поступала от менеджмента. Это положительный фактор, который в ближайшие годы позволит компании работать со стабильным положительным денежным потоком.

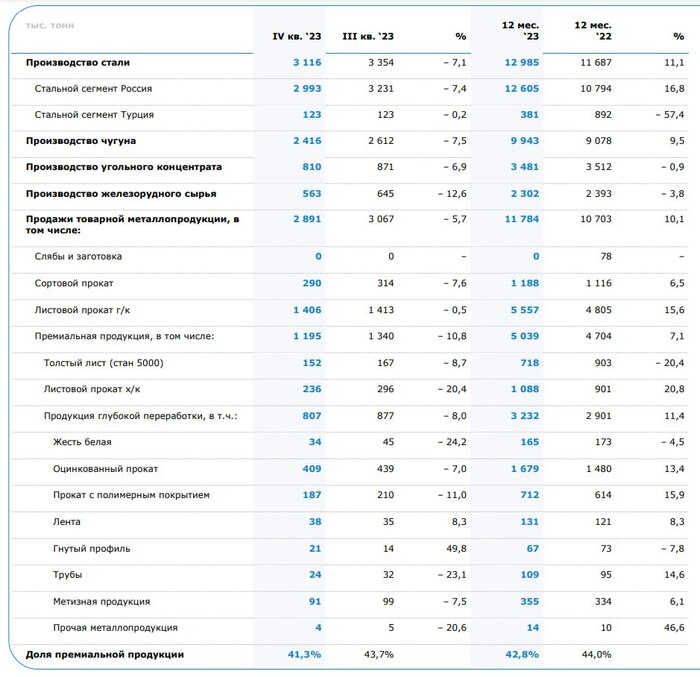

Вернемся к самой компании и посмотрим на финансовые результаты деятельности компании за последние 3,5 года*.

*Сделаем важную оговорку. Компания, воспользовавшись правом не раскрывать финансовую отчетность, в 2022 году не публиковала консолидированные аудированные показатели Группы. Все данные и расчеты, приведенные ниже сделаны на основе отчетности группы за 1 полугодие 2022 года + смоделированные на операционных данных финансовые результаты за 2 полугодие 2022 года.

Достоверная отчетность от компании начала публиковаться со 2го квартала 2023 года.

Как мы видим выручка компании очень сильно росла в 2021 году, именно в этот момент произошел резкий рост цен на сырьевые ресурсы, и это позволило компании значительно нарастить продажи и повысить маржинальность своей деятельности. Это было временным эффектом и именно тогда акции всех металлургов были высоко переоценены рынком.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Показатели эффективности компании находятся на самом низком уровне, по сравнению с конкурентами. Для примера операционная рентабельность у Северстали – 31,25%, у НЛМК – 17,71%, то у ММК – это 14,15%. Это как раз является следствием более низких цен реализации внутри страны, и более высокая себестоимость по сравнению с конкурентами.

Еще одним из минусов для финансового результата ММК является то, что они не были основными бенефициарами дальнейшего ослабления рубля во 2 полугодии 2023 года. Помимо этого, по опубликованным операционным результатам деятельности компании 4 квартал вообще вышел слабым. Основная причина по заявлению менеджмента это ремонт домны и конвертера.

В период СВО и весь 2023 год компания воспользовалась правом и не выплачивала дивиденды, но при этом деятельность ее была прибыльной, и она генерировала хороший денежный поток. Который в значительной степени направлялся на погашение краткосрочного и долгосрочного долга.

К середине 2023 года компания накопила на своих счетах порядка 150 млрд. руб., при сумме долгов в районе 65 млрд. руб. То есть имела чистый отрицательный долг.

Даже несмотря на то, что часть средств была потрачена на приобретение производителя коксующегося угля, о чем компания объявила в июле, мы не считаем, что эта сделка серьезно снизила ликвидную часть активов компании. В долгосрочной перспективе данная покупка позволит ММК обеспечить себя углем с текущих 40% до 60% и, соответственно, снизить себестоимость собственной продукции.

Все это позволяет надеяться, что при возврате к выплатам дивидендов компания сможет заплатить их не только за 2023, но и за пропущенный 2022 год. Тем не менее, если даже компания заплатит 100% прибыли РСБУ (потому как данные по свободному FCF пока не известны), то можно надеяться на выплату дивидендов с 18% доходностью к текущим ценам.

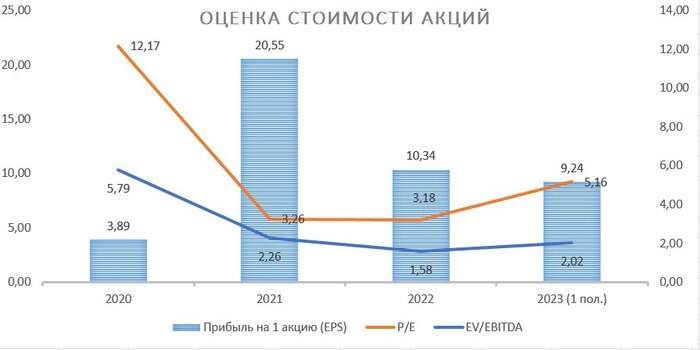

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 5,2, при среднеисторическом значении на уровне 7. Т.е. по данному мультипликатору оценка занижена, что на наш взгляд, связано с неопределенность по дивидендам.

Мультипликатор EV/EBITDA находится на уровне 2, при среднем историческом по рынку на уровне 4.

На наш взгляд, справедливая стоимость акций Северсталь на текущий момент времени находится на уровне 63 рубля за акцию, т.е. рынком акция недооценена, но незначительно.

Подводя итог анализу, мы считаем ММК неплохим вариантом для добавления в портфели. Тем не менее, проведя разбор российских металлургов, мы считаем, что наиболее перспективной инвестицией в эту отрасль являются акции Северстали. Это связано с их операционной эффективностью, а также большей долей чем у ММК продаж на экспорт по более высоким ценам. В НЛМК мы видим риски, которые связаны с ограничением по поставкам продукции в Европу с 1 октября 2024 года. Поэтому на текущий момент нашим лидером является Северсталь

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.