Ответ на пост «Центральный банк усилит контроль за гражданами, тратящими наличные деньги»1

Примерно так будет скоро, да?

Примерно так будет скоро, да?

Количество участников моего чата стремительно растёт - уже 2 330 человек. Эти цифры пугают, ведь практически все участники внесены в базу ЦБ по 161-ФЗ. Ситуация с каждым днём становится всё серьёзнее.

Сегодня популярный политолог Дмитрий Никотин, автор видеоблога на общественно-политические темы, в своём Telegram-канале рассказал о том, как сам оказался в числе таких людей. По его мнению, закон должен защищать граждан от мошенников, но на практике всё обстоит иначе. Вот что пишет Дмитрий по этому поводу в своём Telegram-канале:

И знаете что? Дмитрий абсолютно прав - риск попасть в такую ситуацию есть у каждого. Достаточно одного подставного перевода от недоброжелателя, и жизнь меняется в худшую сторону. Вы лишаетесь возможности пользоваться банковскими картами, получать зарплату, оплачивать онлайн-покупки и даже пополнять баланс телефона. Фактически вас полностью отрезают от банковской системы, и под подобными ограничениями люди нередко остаются месяцами, а иногда и годами.

По разным источникам, количество людей, оказавшихся в базе по 161-ФЗ, превышает 100 000 человек. Закон создавался для борьбы с дропами и мошенниками, однако в действующей системе практически отсутствует эффективная фильтрация. В результате под ограничения попадают не только злоумышленники, но и добросовестные граждане.

В декабре 2024 года Банк России оценивал число лиц, вовлеченных в дропперство, в 700 тыс. По расчетам МВД, в схемы по обналичиванию средств, похищенных мошенниками, вовлечены более 2 млн граждан.

Выгодно ли банкам лишаться такого количества клиентов из-за дропперов? Самое неприятное в этой ситуации то, что ни банки-инициаторы, ни сам Центробанк не заинтересованы в снятии ограничений по 161-ФЗ.

С 1 октября стартует первый этап внедрения цифрового рубля в России. Так выглядит подготовка к переходу на цифровые деньги? Отрезая тысячи людей от привычной банковской системы? Все прекрасно знают о происходящем, но делают вид, будто проблемы не существует.

Недавно Эльвира Набиуллина высказалась на этот счёт. Вот её слова:

«Про блокировку. Действительно нас беспокоит. Мы также видели всплеск жалоб по необоснованным блокировкам средств граждан. И, конечно, здесь очень важно принять все меры для того, чтобы у абсолютно добросовестных людей средства не блокировались», — сказала она.

ЦБ ранее направил банкам информационное письмо, в котором указывал, что клиенты должны получать полную информацию о причинах блокировки карт, напомнила Набиуллина.

«Сейчас смотрим, как эти рекомендации выполняются», — отметила она.

Вот как прокомментировал это Дмитрий на своем Telegram-канале:

«Уважаемая Эльвира Сахипзадовна могу вам ответственно заявить, что ваши рекомендации не выполняются, и не только в моем случае, еще раз - тысячи таких людей, тысячи комментариев, создаются целые чаты, люди обращаются к юристам.

Вы говорите, что добросовестные граждане не должны страдать, но они страдают.

Банк просто дает справочный ответ, идите пишите в ЦБ. А по ответам на мои письма в ЦБ, складывается ощущение, что их даже не читают и не вникают в текст письма, а ответы генерируются автоматически»

Я буду внимательно следить за развитием этой ситуации, но уверен: в ближайший год никаких изменений не произойдёт. Банки не станут содействовать в решении проблемы, а Центробанк никак не будет реагировать на этот беспредел.

Если вы тоже столкнулись с 161-ФЗ, присоединяйтесь к нашему чату. Здесь мы делимся опытом и обсуждаем реальные способы снятия банковских ограничений.

Откуда у вас деньги - спросят в банке, если вы туда придете делать вклад с наличными деньгами.

Банк России выпустил методические рекомендации по повышению внимания банков к операциям с наличными деньгами.

ЦБ РФ просит банки обратить внимание:

- Внесение физлицом наличных на свой счет или вклад в сумме, существенно превышающей его среднемесячный доход. Нужно будет предлагать человек доказать - откуда у него появились деньги.

- Внесение наличных в кассу для погашения ранее выданного кредита, если клиент относится к группе высокого риска и банк не располагает информацией о происхождении средств. Человеку придется доказать происхождение денег.

- Переводы наличными на счет или вклад клиента третьими лицами при отсутствии сведений о наличии их взаимосвязи (например, родственных связей).

- Покупка иностранной валюты за наличные, источник которых вызывает сомнения. То есть если у человека маленькая зарплата или ее нет вообще.

Действия банка при выявлении подобных операций будут такими

- Применить повышенное внимание к клиенту и операциям, совершаемым им или в его интересах; провести углубленную проверку данных о клиенте и его деятельности.

- Запросить у клиента дополнительную информацию о характере и целях операций.

- Проанализировать общедоступные сведения о клиенте, в том числе активность в социальных сетях, чтобы установить, не является ли он должностным лицом.

- Рассмотреть реализацию предусмотренного законом права на установление источников происхождения наличных средств.

- Оценить необходимость квалификации операций как подозрительных и, при принятии такого решения, своевременно направить в уполномоченный орган соответствующие сведения с отметками.

- Заблокировать подозрительному человеку все его счета в банке до момента, пока он не докажет источник происхождения денег.

А уже совсем скоро в России начнется денежных оборот цифровых рублей. Такие цифровые деньги упростят контроль за гражданами, в том числе за их покупками и другими повседневными тратами. Можно будет легко сопоставлять расходы человека с его доходами и видеть откуда поступают деньги тому или иному гражданину в его цифровой кошелёк.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Хотел перейти от мобильного оператора Т-Мобайл в Сбер Мобайл, через сайт оформил переход, 28 августа должен был пройти переход, но не произошел. Т-Мобайл от связи меня отключил а Сбер не подключил. 1 сентября оформил обращение через их оператора, и звонил после этого каждый день, уточнять как там процесс движется или нет. Каждый раз кормили обещаниям что вот вот разберутся. 6 сентября технический специалист написал мне на почту и попросили подключить новый номер в сбере на который перенесут уже мой номер. Заверили что в течении край девяти дней разберутся во всем. Время шло но результата так и не было. Обращение от 1 сентября они закрыли так и не разобравшись, в комментариях к обращению указано что дали якобы скидку ( зачем и какую не понятно, со мной не связывались ) После этого открыл еще 3 обращения, якобы все обращения в приоритете и на контроле у регионального руководителя. Ясных объяснений никто не дает, «ждите разберутся». 11 сентября сказали что со мной свяжется руководство, но так и никто не позвонил. Каждый день звоню и уточняю что там и как, ответа нет. Сегодня, 15 сентября звоню еще раз, мне оператор говорит что номер восстановить невозможно, «извините». Я в полном шоке, как так. Говорят что вот новое обращение открыли и сегодня точно свяжется руководитель и все объяснит. Я поехал в офис сбера, там соотвественно тоже ничем помочь не могут, открыли еще одно обращение и сказали перезвонят в ближайшее время.

Я индивидуальный предприниматель, оказываю услуги в строительной сфере, грубо говоря в этом номере вся моя работа, они меня ее хотят лишить. Прошу помощи как с этим бороться, какие действия предпринять, искал в интернете похожие случаи но ничего не нашел. Номер красивый, в конце одинаковые 4 цифры, может это на что то влияет

В Т-Мобайле сказали что переход произошел, номер на балансе Сбера

Сбер как обычно поражает своей "щедростью"!

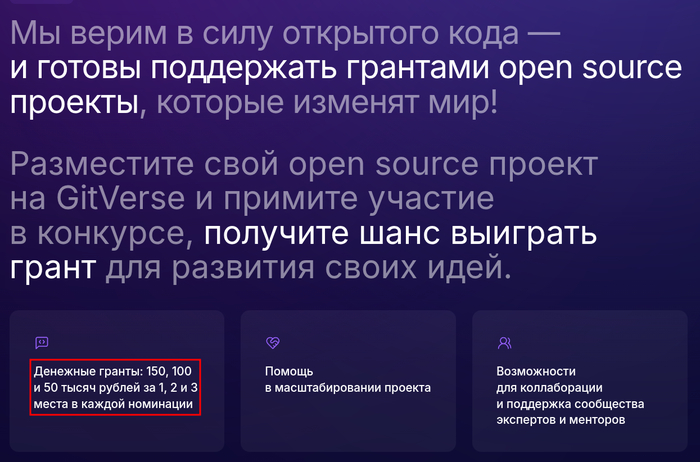

Гранты за интеллектуальные IT продукты 150, 100 и 50 т.р. - 🤣

ЗП курьера 120, а за то, что ты будешь вносить вклад в развитие отечественного кода - 50.

Ну спасибо! Дайте мне квадратный рюкзак!

![Как Сбербанк меня кинул: Истинная сказка для тех, кто еще верит в российский бизнес] Негатив, Тупость, Сбербанк, Мошенничество, Бесит, Идиотизм, Длиннопост](https://cs15.pikabu.ru/post_img/2024/10/23/7/1729677801183587922.jpg)

Расскажу-ка я вам, дорогие мои читатели, наинтереснейшую сказку. Не про репку, ту хотя бы тянули все вместе, а тут тянули только из меня, да так, что жилы посчитали. Сказку о том, как крупные российские компании, словно сговорившись, решили устроить парад лицемерия, а я по собственной глупости вызвался главным зрителем и спонсором в одном флаконе.

Вы думаете, после Яндекса, который обходится со своими партнерами как скупой рыцарь с золотом, и Авито (о, это отдельное болото, где каждый второй продавец – условный мошенник, а первый – его брат-близнец), да и сама компания работает по мошенническим схемам, я думал, что меня уже ничем не удивить? Как бы не так! На сцене моего личного финансового апокалипсиса с грацией бегемота в балетной пачке появился главный герой отечественной банковской системы – Сбербанк. И его выход был, скажу я вам, потрясающим.

Но обо всем по порядку. Для тех, кто не в курсе моей саги: когда-то я был наивным видеоблогером. Да-да, тем самым, кто верил, что если честно пахать и создавать контент, то мир улыбнется в ответ. И он улыбался! До поры до времени. Мой канал приносил не только моральное удовлетворение, но и вполне себе осязаемые деньги. И вот здесь я, признаю, совершил стратегическую ошибку, сравнимую разве что с решением Наполеона погулять зимой в России. Я, воодушевленный мнимым успехом, пошел в Сбербанк.

Филиал банка напоминал музей советского быта с намеком на светлое цифровое будущее: бабушки у окон, пахнущие нафталином и надеждой, и хваленые терминалы, которые так и хотят тебе помочь. Мне помогли. Помогли взять крупный кредит. «На развитие! – убеждал меня менеджер с глазами чистыми, как незапятнанная репутация банка. – На аппаратуру! На рабочее пространство!». Его слова были слаще, чем мед в ушах у дикого осла. Я поверил. Я подписал. Я стал заложником системы.

Год я исправно платил. Как Сизиф, кативший свой денежный камень в гору под названием «Сбер». Каждый месяц я отдавал свою дань, веря в святость договора и свою финансовую состоятельность. Я был примерным должником, этаким идеальным винтиком в механизме.

А потом грянул гром. 14 апреля. День, который все авторы Дзена запомнят как день, когда их кинули с элегантностью казино «Вулкан», которое всегда в плюсе. Площадка, на которой я строил свой хлипкий цифровой дом, решила, что авторы – это не партнеры, а расходный материал. Мой доход упал ниже плинтуса, прихватив с собой и мое настроение. Я остался один на один с кредитом, размером с небольшой ипотечный взнос за сарай в подмосковной деревне, и с неврозом, который стал моим верным спутником.

Три месяца я пытался выкарабкаться. Я метался как букашка в банке, искал работу, брался за любые заказы. Моя жизнь превратилась в сплошной квест под названием «Найди деньги на следующий платеж». И о, чудо! Меня взяли на работу. Не на ту, о которой мечталось, но это была соломинка. Я ухватился за нее, но быстро понял, что соломинка не выдерживает веса бетонной плиты моего кредита.

И тут, о счастье! В приложении Сбербанка Online, между напоминанием о страховке, которую я не брал, и предложением купить мне же памятные монеты, я обнаружил спасительную кнопку: «Реструктуризация кредита». Звучало это как музыка. Я не отказывался платить! Нет! Я просто просил: «Ребята, дайте вздохнуть. Растяните долг, уменьшите процент, сделайте хоть что-нибудь, чтобы я не питался одним лишь воздухом и горькими слезами».

С надеждой истинного лоха я заполнил все поля в форме. Отправил. И получил ответ. Отказ. Сухой, лаконичный, казенный отказ. Ну, хрен с ним, подумал я. Значит, буду есть макароны без масла и смотреть на мир с улыбкой ипотечника.

Но на следующий день случилось нечто, что заставило меня оценить всю глубину черного юмора вселенной. Мне заблокировали кредитную карту. Да не просто так, а ПОЛНОСТЬЮ. На полгода. Оставили только функцию «входящие платежи». То есть, я мог только отдавать кредит. Зарабатывать – пожалуйста, отдавать – всегда рады. Забрать – извините, но вы кто вообще?

Вот это я понимаю – поддержка населения в трудные времена! Лучше бы они прислали мне в подарок носовой платок, чтобы я мог в него тихо плакать. Ладно, не хочешь реструктуризировать – твое право. Но зачем блокировать карту, на которую, простите, я жил? Это какая-то новая опция «Задолжал – умри»? В стране кризис, в котором я виноват меньше, чем инопланетянин в пробках на МКАДе, а меня наказывают за ошибки каких-то дядек в пиджаках, затыкая финансовые дыры моим же последним рублем.

И вот теперь я подхожу к тому, с чего начал. Мне уже настолько плевать на все эти законы, запреты и шепотки о возможных посадках, что я скажу прямо, честно и без купюр.

То, как ведут себя крупные компании – не мелкие шавки, а именно гиганты – говорит лишь об одном. Все эти управляющие в дорогих костюмах давно поняли, куда ветер дует. Они учуяли, что управления и надзора нет. А значит, настали последние времена, когда можно с чистой совестью доить свое же население, выдоить его досуха, а потом сидеть на своих мешках с денежками где-нибудь в уютном бункере, пока за окном рушится все, что они же и помогали разрушать.

Они думают, что переживут трудные времена. Но они ошибаются. Они просто строят свои крепости на песке всеобщего недоверия и ненависти.

Так что, дорогие мои, вывод простой и безапелляционный. Ни в коем случае не пользуйтесь услугами Сбербанка. Греф, кажется, продал остатки совести еще на заре нулевых, и доверять этому финансовому суккубу свои кровные – это верх наивности. Держитесь подальше от Авито, Дзена, Сбербанка и им подобных. Старайтесь жить так, чтобы минимально зависеть от «услуг» российского бизнеса. Пусть он подыхает в своем болоте жадности и цинизма в одиночку. А мы как-нибудь выживем. Иначе нельзя.

Взято отсюда:https://alexeyzaznaykin.ru/?p=3868

Решил я значит сегодня в магазине оплатить покупки через сберовский Вжух. Интернет кое-как работает, какие-то сайты открываются, какие-то нет (приложение сбера кстати так и не смогло прогрузиться дальше экрана где пароль вводится), но сбер же обещал, что можно даже офлайн платить, пробую. Открыл новое приложение, появилась красивая анимация... и на этом всё, крутилось вертелось это какое-то время, потом появилось окно с сообщением об ошибке и просьбой проверить интернет, подключиться к другой wi-fi сети, мол код ошибки 01-15 (или 10-15 точно не помню). Ну что ж полез за пластиковой картой.

@Sber, это что же получается, что если интернет хоть на уровне 2g работает мненадо ждать пока вы сможете подгрузить свои данные и оплатить я не смогу ничего, т.е. либо интернет хорошо работает, либо его нет совсем, только в таких случаях ваш Вжух работает? Среднего не дано?

Сбербанк удивляет уведомлением.