0 просмотренных постов скрыто

Почему ОСАГО дешевле для одних и дороже для других? Разбираемся в тонкостях

ОСАГО дешевле для одних и дороже для других: причины и тонкости

ОСАГО — обязательное страхование автогражданской ответственности, которое защищает автовладельцев от финансовых потерь в случае ДТП. Однако стоимость полиса может существенно отличаться у разных водителей. В этой статье мы разберёмся, почему ОСАГО дешевле для одних и дороже для других.

Стаж вождения и возраст водителя.

Один из основных факторов, влияющих на стоимость ОСАГО, — возраст и стаж вождения водителя. Водители с большим стажем и возрастом старше 22 лет обычно платят за полис меньше, так как считаются менее рискованными для страховых компаний.

История вождения.

Страховые компании также учитывают историю вождения водителя. Безаварийная езда в течение последних нескольких лет может привести к снижению стоимости ОСАГО. Водители с большим количеством аварий в прошлом могут столкнуться с более высокими тарифами.

Тип транспортного средства.

Стоимость ОСАГО зависит от типа транспортного средства. Легковые автомобили обычно стоят дешевле, чем грузовики или автобусы. Кроме того, стоимость ОСАГО может варьироваться в зависимости от мощности двигателя и года выпуска автомобиля.

Регион проживания.

Регион проживания также влияет на стоимость ОСАГО. Страховые компании учитывают уровень аварийности в регионе и стоимость ремонта автомобилей при определении тарифов. Водители, проживающие в регионах с высоким уровнем аварийности, могут столкнуться с более высокими тарифами.

Страховая компания.

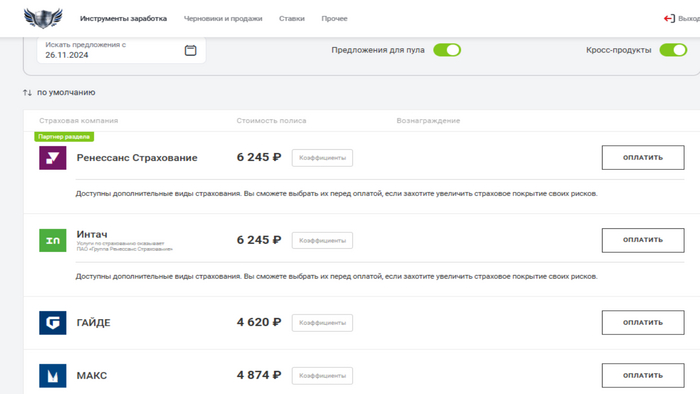

Наконец, стоимость ОСАГО может зависеть от выбранной страховой компании. Разные страховщики используют разные подходы к определению тарифов, поэтому стоимость полиса может отличаться даже для водителей с одинаковыми характеристиками.

В заключение, стоимость ОСАГО зависит от множества факторов, включая возраст и стаж водителя, историю вождения, тип транспортного средства, регион проживания и страховую компанию. Понимание этих тонкостей поможет водителям выбрать наиболее подходящий вариант страхования и сэкономить на ОСАГО.

Показать полностью

Выплаты по ОСАГО

Вот не понятно. Вроде бы, все, что можно было проиндексировали. Пенсии, МРОТ, соц выплаты. Все выросло в цене, начиная от сливочного масла и заканчивая деталями на автомобиль. Да и сама стоимость страхования поднялась. Все понимают - инфляция. Но вот одного я не могу понять, почему полис ОСАГО до сих пор покрывает только 400 000 руб.? Забыли наверное.

Как поступить со страховой компанией?

Господа-товарищи! Нужен совет.

Какая судебная практика в таких делах? Что делать? Как грамотно послать Страховую компанию?

Ситуация следующая: 22 февраля 2024 года супруга попадает в небольшое ДТП. Не успела оттормозится и прилетела аккуратно в бампер, резко тормознувшего дедушки.

Далее составили европротокол, супруга признала свою вину.

Кстати, оба участника ДТП застрахованы в одной страховой компании.

Ужасные последствия ДТП:

Машина жены

Пострадавшая сторона)))

29 марта 2024 жена забирает с почтового отделения письмо от страховой компании с уведомлением о необходимости осмотра ее автомобиля.

30 марта 2024 супруга уезжает в учебную командировку на месяц. Организация в которой она работает, отправила на курсы, повышать квалификацию. Машину не показали страховщикам.

Прошло 8 месяцев. Мы удачно обо всем забыли, но Страховая компания напомнила о себе, прислав СМС. В которой написано, что у нас задолженность перед Страховой после ДТП на сумму 71798 рублей! Круто!

В местном отделении Страховой об этой ситуации ничего не знают. Якобы мутит головной офис.

На горячей линии сказали, что если заплатим без выебонов и судов, то сделают скидку 20%.

Месяц назад супруга купила в этой же страховой полис ОСАГО дороже на 3500 рублей. Но им мало)) Хотят ещё денюжку поиметь)

Показать полностью

1

Страховые лимиты и выплаты при ДТП

Подскажите, пожалуйста, как распределяются страховые выплаты при ДТП с обоюдной виной? Два участника, два действующих полиса ОСАГО с лимитами по 400 тыс. У одного участника есть полное КАСКО.

Я правильно понимаю, что тот, кто без КАСКО получит на руки 200 тыс., и возможный регресс от каско-страховой второго участника на разницу = (стоимость полного ремонта по КАСКО) – (200 тыс., половина лимита ОСАГО)?

Как сейчас ремонтируют по КАСКО, новыми оригинальными запчастями? По КАСКО страховые сейчас предпочитают ремонт или выплату деньгами?

Как проводится оценка ущерба экспертами, новыми оригинальными запчастями? Это имеет значение, сейчас одна новая оригинальная фара может стоить 250 тыс., капот 100 тыс, подушка 180 тыс., натяжители ремней безопасности по 50 тыс. и т.д.

Страхование машины

Альтернативно данный ролик можно посмотреть на ютубе, на ВК и в комментах телеги.

Показать полностью

Страховая компания захотела регресс с виновника аварии. Но суд сказал - денег не будет!

Выплатив возмещение потерпевшему от ДТП на основании полиса ОСАГО, страховая компания обратилась в суд с иском о взыскании выплаченной ею суммы с виновника аварии, в порядке регресса. А дальше - интересно!

В обоснование своих требований она заявила, что виновник ДТП не представил свой автомобиль для осмотра и проведения независимой технической экспертизы.

Однако ответчик заявила, что никаких уведомлений о предоставлении автомобиля для осмотра не получала. После ДТП она уведомила свою страховую компанию о случившемся и направила европротокол (все документы на месте ДТП оформлял аварийный комиссар).

В ходе заседания было установлено, что извещение о необходимости предоставить транспортное средство на осмотр не было получено адресатом: почтовый конверт вернулся «за истечением срока хранения».

Учитывая это, а также то, что непредоставление автомобиля для осмотра никаких неблагоприятных последствий для истца не повлекло, суд отказал компании в иске (пресс-служба судов Алтайского края, 23.01.2024).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

1

Ответ на пост «ОСАГО»10

В меня влетел иностранный гражданин на лизинговом авто без ОСАГО но с КАСКО, ущерба под лям но,его автомобиль отремонтируют по КАСКО,а свой авто я должен ремонтировать за свой счёт т.к. лизингодатель ответственности не несёт, а судиться с иностранцем я должен в его краях, и то, даже если я посужусь и выиграю суд, то где гарантии что я что-то получу с него?

У меня вот в голове вообще не укладывается почему законно давать в аренду/лизинг автомобили без ОСАГО?почему это лизингодатель/арендодатель не несёт никакой ответственности за ДТП с участием их авто, это же их собственность, собственник и должен нести ответственность за причененый ущерб. А так получается иностранные граждане могут на арендованном авто покуралесить, устроить ДТП и остаться безнаказанными(покинув страну).