Очередные сезонные тенденции на Четверг 18 Апреля 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

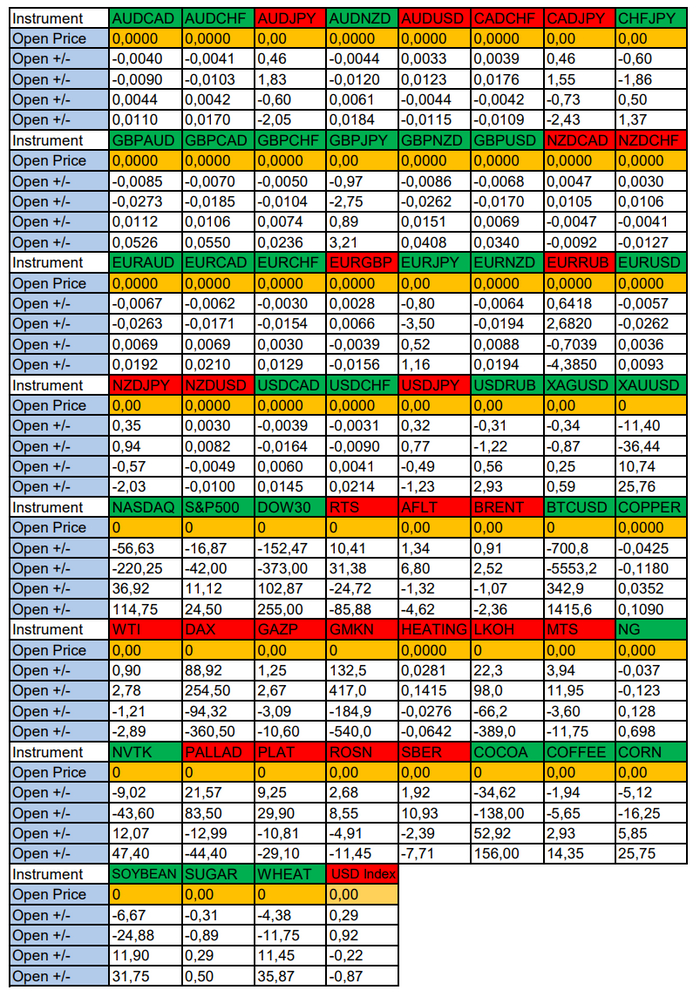

Первый блок информации с зонами лимитных покупок и продаж:

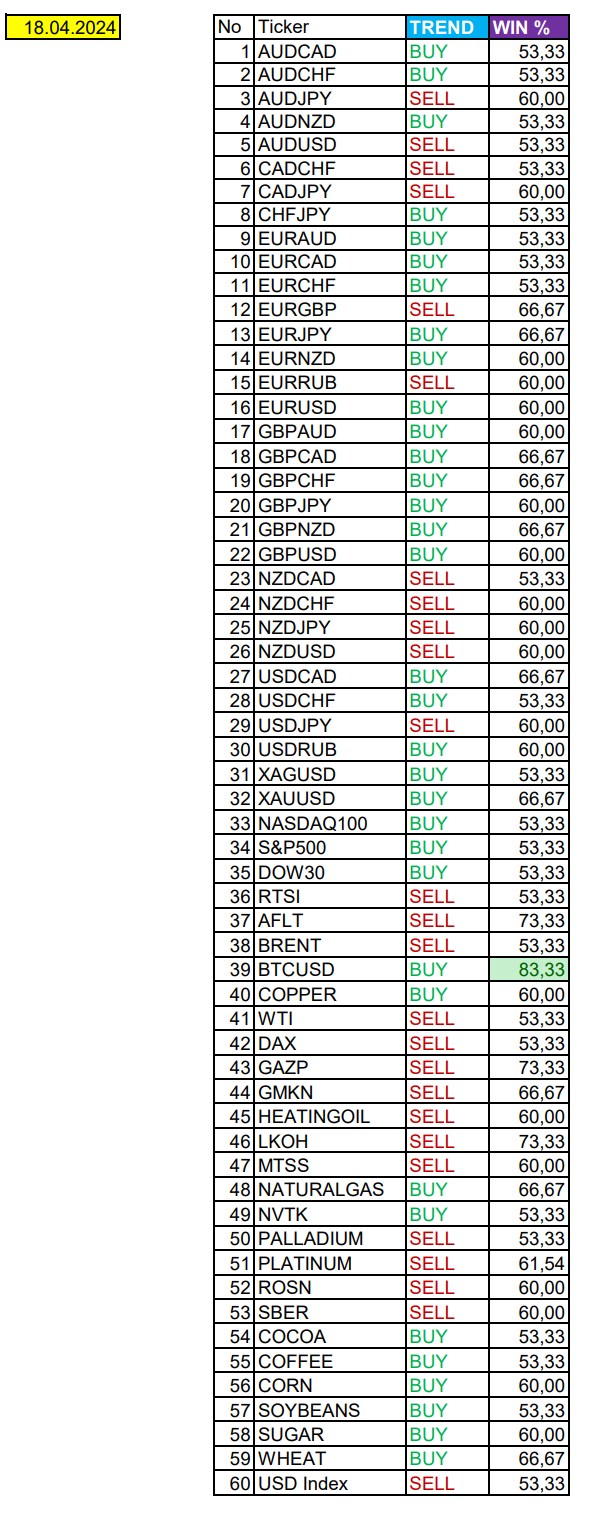

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

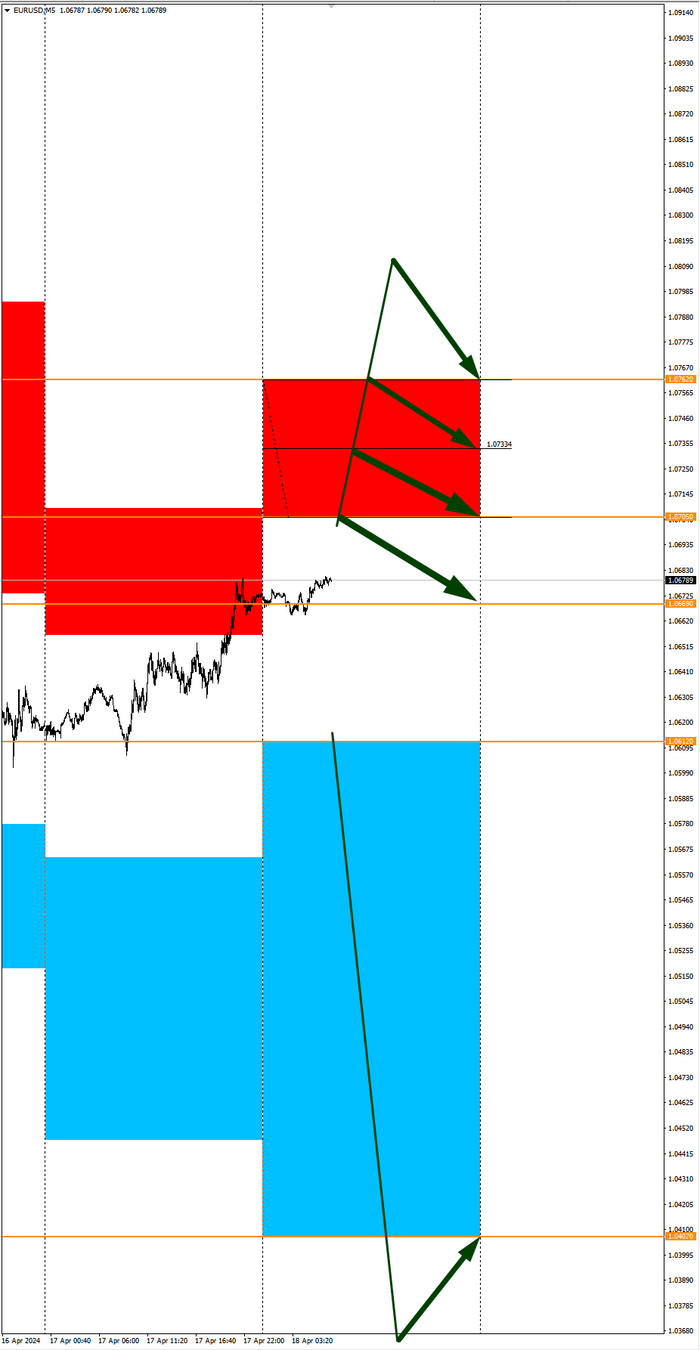

EURUSD

По Евро сегодня сезон покупок и вероятность 60% к закрытию дня удерживать актив выше цены открытия рынка 1,0669.

Зона покупок 1,0612-1,0407 с целью 1,0407. Покупки рискованны на фоне сильного доллара США.

Зона продаж 1,0705-1,0762 с целью 1,0669.

XAUUSD

Золото сегодня по сезону на покупку и вероятность 66% к закрытию дня удерживать актив выше цены открытия рынка 2367,81.

Зона покупок 2356,41-2331,37 с целью 2343,95. Покупки пока еще рискованны на фоне сильного доллара США, но сегодня на амер сессии можем частично доллар ослабить, что подбросит Золото повыше.

Зона продаж 2378,55-2393,57 с целью 2393,57. Продажи рискованны как на фоне сведенных сделок сектора драгметаллов + ожидания ослабления доллара США на амер торг сессии.

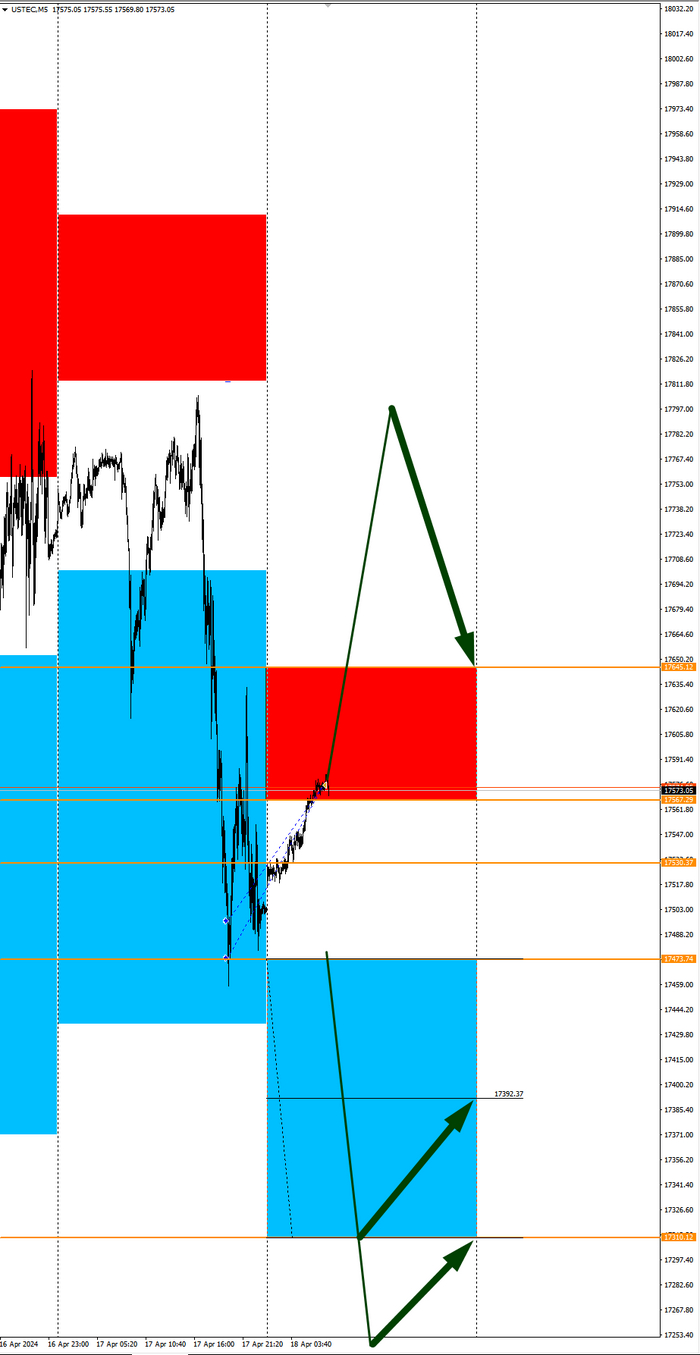

NASDAQ

По индексу сегодня сезон покупок и вероятность 53% к закрытию дня удерживать актив выше цены открытия рынка 17530,37.

Зона покупок 17473,74-17310,12 с целью 17392,37. Покупки пока еще рискованны на фоне все еще сильного доллара США до открытия амер торг сессии.

Зона продаж 17567,29-17645,12 с целью 17645,12. Продажи также пока еще рискованны на фоне сведенных покупок амер фонд сектора.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США сильный

15:30 МСК - ожидания ослабления доллара США

16:05-16:15 - выступление члена FOMC Мишель Боумен (США)

17:00 - ожидания ослабления доллара США

Всем желаю профитов и отличного настроения на весь день!

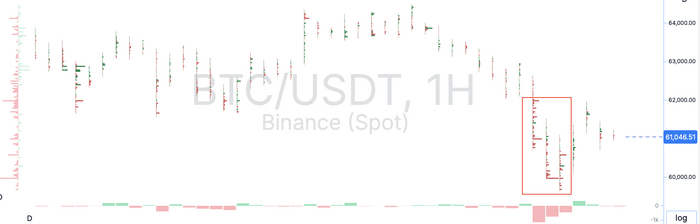

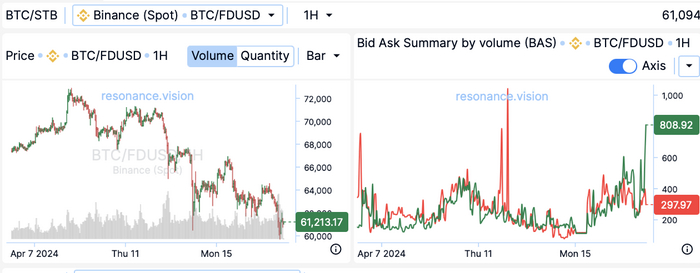

Лимитные покупатели активно тарят биток. Смотрите на реализацию крупных ордеров последние 6 часов (выделено на графике)

В стаканах BTC/USDT - BTC/FDUSD Binance и BTC/USD - Coinbase сильный всплеск активности асков по стаканам на глубине от 3 до 9%

На тепловой карте = реализация покупки лимитных ордеров 7 и 20 млн тезера. Очень плотно встали в диапазоне 51-61к

В альте прошедший адский слив = очень сильно разгрузили свои портфели участники. Дикий объем на паник сейле вышел. Я думаю альта сейчас может восстановиться быстрее чем биткоин.

Итак, хорошая ситуация складывается на рынке. Да пока рано говорить о появлении маркет покупателя, но лимитные вовсю уже орудуют и выкупают дикие объемы. Это = ок для набора в любом случае. Общая картина позитивная.

А вот что в моменте происходит с индексом Мосбиржи: ранее был пробой вверх границы восходящего канала, а сейчас идет тест сверху этой же границы. Где-то тут и будет решаться, начнется коррекция по индексу или же мы уйдем еще выше. А пока тестируем и заодно снимаем перекупленность по RSI.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Сегодня у нас на повестке обзор финансовых результатов НЛМК за 2-й квартал 2023 года и погружение в тенденции всей сталелитейной индустрии.

Итак, НЛМК. Важно отметить, что компания, как и раньше, представляет свои данные в последний момент, но благодаря этому мы можем в полной мере сравнить их с остальными игроками рынка.

Начнем с EBITDA НЛМК. Формула расчета не изменилась: операционный доход плюс амортизация. По этому индикатору компания смотрится вполне солидно и стабильно. Однако, если взглянуть на чистую прибыль без учета проданных активов, то становится видно, что она уступает результатам 2022 года. P/E (отношение цены акций к прибыли от продолжающейся деятельности) остался на уровне 9.0, что довольно привлечено для инвесторов.

Перейдем к продажам активов. НЛМК в этом году реализовали часть бизнеса в Европе и избавились от заводов в Калужской области и на Урале. Цифры выручки от продаж не раскрываются, но анализ данных PMH даёт нам понимание, что мы имеем дело с суммами, значительно сокращающими чистый долг компании. За несколько крупных сделок мы оценка положительного эффекта инвестиционной деятельности примерно в 30 млрд рублей.

CAPEX, или инвестиции в основные средства, составил всего 27 млрд рублей, что меньше ожидаемого, но вся сумма практически составлена из доходов от продажи активов. Хорошая новость в том, что чистый долг, вероятно, снизился до минимума благодаря этим же сделкам и после выплаты дивидендов на сумму 150 млрд может оказаться близким к нулю.

Отчетность НЛМК

- EBITDA

: Рассчитывается по формуле "Операционный доход (OI) + амортизация".

- Чистая прибыль

: Если рассматривать только оставшиеся активы после продаж, чистая прибыль ниже 2022 года.

- P/E

по продолжающейся деятельности составляет 9.0.

- CAPEX

2023 года в размере 27 млрд рублей кажется низким, так как включает приток средств от продажи активов.

- M&A

: Оценочно положительный эффект сделок слияний и поглощений составляет минимум 30 млрд рублей.

- Чистый долг

сократился, в том числе из-за продажи активов, и после выплаты дивидендов может около нуля.

- Дивиденды

: НЛМК направит на годовые дивиденды 150 млрд рублей.

- Оборотный капитал

практически не изменился в 2022 и 2023 годах.

- P/Bv

равен 1.6.

- ROE

: До корректировки составляет 28%, после корректировки — 20%.

Сравнение с ММК

- Капитализация НЛМК

: 1350 млрд рублей.

- Капитализация ММК

: 640 млрд рублей.

- EV/EBITDA ММК

: 4.6, что выделяет компанию среди конкурентов.

- Долг/EBITDA ММК

: -0.4, также отличается от конкурентов.

- P/E ММК

: После корректировки прибыли составляет 6.5.

- ROE ММК

: Так же требует корректировки и до неё составляет 28%, после — 20%.

- Div yield ММК

: 11.2%, что делает компанию привлекательной для инвесторов, источниках дивидендных доходов.

Анализ долга в секторе: НЛМК успешно сокращал долг, в том числе благодаря M&A, но Северсталь — лидер по этому показателю. Мечел остается отстающим из-за долгих лет недоинвестирования.

Рентабельность: Рентабельность ММК ожидается увеличиться после реализации текущих инвестиций в CAPEX и покупку угольных активов, что может привести к улучшению позиций по сравнению с НЛМК.

Налоговая нагрузка: Новые акцизы резко увеличили издержки НЛМК, в то время как ММК выглядит недооцененным и более интересным для инвестирования из-за усиления CAPEX и стратегии вертикальной интеграции.

Заключение

НЛМК показал стабильные результаты в соответствии с общими тенденциями сектора, но продажа части своих активов сделала компанию менее привлекательной по сравнению с ММК, который кажется недооцененным и имеет потенциал роста благодаря своим инвестиционным стратегиям.

Акции любой компании нужно купить дешевле, а продать дороже.

P.S. Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей.

Я не несу ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендую использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Бумага красиво выглядит по техническому анализу для приобретения, консолидируется у нижней границы глобального восходящего треугольника с июня 2023 года.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

На прошлой неделе акции Лукойла медленно росли, а в понедельник пытались разогнаться еще выше. И происходил этот разгон на фоне падающей нефти марки Brent на 1%, что выглядит просто абсурдно. Особенно странно выглядит такой оптимизм после снижения в марте размера ожидаемых дивидендов за 2023 год почти на 30% по сравнению с консенсус-прогнозом аналитиков. Давайте посмотрим, какие есть перспективы у этой бумаги, и почему считаю, что она достигла, как минимум, локального предела роста.

График (H4) акции Лукойла

С тех пор как Лукойл пробил нисходящий тренд в конце января, начался уверенный рост, который продолжается до сих пор. Этот рост я тогда и прогнозировал с условием изначального возврата цены ближе к 6900 р., что впоследствии и произошло в конце февраля. Основная же цель этого роста была 7600 р., к которой акция пришла уже в марте. После я расширил прогноз роста цены до 7700 р., а затем в начале апреля и еще немного выше 7700 р. в общем прогнозепо рынку.

И эти цели Лукойл уже преодолел! В целом, дальше технической возможности роста не вижу, цена даже немного превысила границу растущего канала, а значит, весь локальный потенциал роста уже исчерпан, и напрашивается коррекция к линии аптренда, то есть обратно примерно к 7600 р. Это не очень далеко, но надо понимать, что в случае пробоя этого аптренда коррекция окажется значительно больше — сначала к уровню 7200 р., а затем и к 6840 р.

И такая возможность существует, исходя из графика индекса ММВБ. Как раз недавно набралкороткую позицию по фьючерсу на индекс со средней ценой 3425 пунктов в ожидании коррекции рынка акций. Ранее же прогнозировал рост индекса к области 3380-3400, а затем и к 3430 пунктам. Поэтому по достижении этих целей решил сформировать шорт, который пока еще держу, несмотря на продолжение роста индекса. А основной моей первой целью снижения является область 3300-3330.

Однако вполне возможно, что падение этим не ограничится, ведь с текущих значений индекса открывается новая возможность большой коррекции рынка. И, скорее всего, последняя. Если коррекции не произойдет с текущей цены, то, думаю, может начаться инфляционный рост, которого опасаюсь больше всего. Ничего не поделаешь, так выстраивается график, и он разгоняется вверх. И если именно сейчас рост не остановить и не реализовать заметную коррекцию рынка, то самые тяжеловесные акции (Лукойл и Сбербанк) пробьют границы растущих каналов, в которые они и уперлись уже с начала прошлой недели.

Это приведет к резкому ускорению их роста на фоне массового закрытия коротких позиций шортистов (как и моей позиции) и мощному наплыву скупщиков, которые в панике будут забегать в последний вагон уходящего поезда. И чтобы этого не произошло коррекция рынка должна состояться уже с текущих уровней, поэтому и шорчу снова рынок, так как в технику верю больше, чем в неконтролируемый рынок.

Однако почему инфляционный сценарий, об опасности которого предупреждал еще в конце лета прошлого года, снова становится актуальным? А потому что рост рынка вышел за те пределы, которые и определяют эту возможность. Думаю, мы подробнее еще об этом сценарии поговорим позже.

Но главное, курс доллара начал уверенно расти! А так как ранее в большинстве случаев рынок рос вместе с валютой (а это и есть инфляционный сценарий роста рынка, абсолютно невыгодный для инвесторов), то есть вероятность, что текущий рост индекса может просто не остановиться. И это будет уже слом технической картины. Ну а раз я набрал шорт по рынку, то на этот сценарий не рассчитываю.

Однако на этот случай успел подстраховаться, когда закупилв начале апреля фьючерс на доллар по 92 р., так как с марта прогнозировал, что уже в начале апреля произойдет пробой области сопротивления 92.5-93 р. с последующим взлетом цены вверх, и этот прогноз последовательно вел на своем каналев Телеграм. И как видите, все именно так и произошло, неделю назад курсу впервые с ноября удалось закрепиться выше уровня 93 р., и сейчас цена уже преодолела 94 р. К чему это приведет дальше, написал в приведенном прогнозе и позже здесь сделаю отдельный обзор.

В общем, даже если мне придется закрыть шорт по стопу при пробое границы канала в Лукойле и Сбербанке, то прибыль по доллару прекрасно перекроет этот убыток. А доллар потом, скорее всего, при таком сценарии еще будет расти далеко. Не исключено, что моя покупка по 92 р. вообще была сделана в последней надежной точке для входа в лонг. Так что если вы успели закупить одновременно со мной валюту в конце марта, думаю, это было очень правильное решение.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок пока никак не может развернуться вниз, что меня уже довольно сильно беспокоит. Однако в последние дни вижу, как индекс буквально из последних сил тащат вверх, пытаясь затащить повыше какие-то отдельные крупные бумаги, но при этом роста в других не происходит. Это очень похоже на то, что покупателей довольно мало, а коррекцию просто оттягивают. Посмотрим, как получится, продолжаю придерживаться своего плана.