Хочу поделиться историей о моей печальном опыте. Речь пойдёт о нашем правосудии и о том, как оно может подвести даже самых близких людей.

Хочу поделиться тяжелой историей, которая началась в 2023 году и длится по сей день. Это история не только о семейном предательстве, но и о горьком разочаровании в том, что должно было быть оплотом справедливости.

Предыстория:

У меня есть родная тётя — сестра моей матери, моя крестная. Всю жизнь наши семьи связывали теплые, душевные отношения. Совместные праздники, поездки в деревню, её неизменная забота обо мне в детстве — всё это создавало картину идеальной родственной близости.

Она всегда жила в достатке, но судьба была к ней жестока: она пережила обоих своих детей. А в 2020 году, во время пандемии, умер её муж. Осталась она одна, в возрасте за 80, с подступающими болезнями и тоской.

Мы с мамой, конечно же, не могли оставить её без поддержки. Приезжали эпизодически: помогали с продуктами, уборкой, оплатой счетов. Знало сердце, что помощь ей нужна постоянная, но мы успокаивали себя тем, что о ней заботится гражданская жена её покойного сына и крестный её мужа (о котором известно лишь, что он владелец юридического агентства, а его супруга — судья; эта деталь впоследствии станет ключевой).

В 2022 году раздался тот самый тревожный звонок. Тётя, рыдая, умоляла мать приехать. То, что мы услышали, повергло нас в шок: её сноха и внук, те самые, что должны были опекать её, терроризировали старушку. Они душили её, угрожали, требовали переписать на себя недвижимость. Она боялась их до дрожи, перестала открывать им дверь и брать трубку.

Итог был закономерным: она оказалась в заточении собственной квартиры, не в силах даже сходить за хлебом. Её мольба была простой и отчаянной: «Будьте со мной, я без вас не выживу».

Как можно отказать единственной сестре, крестной матери? Мы не смогли. Наши эпизодические визиты превратились в ежедневную рутину помощи и заботы.

Спустя полгода тётя сделала неожиданное предложение: «Купите у меня гараж. Мне он не нужен, а так я буду спокойна, что эти люди отстанут от меня».

Мы отнеслись к этому с большим сомнением. Но её настойчивые, почти истеричные просьбы, подкрепленные страхом, в итоге возымели действие. Её условие было одно: «Только за наличные, банкам не верю». Это насторожило ещё сильнее, но доверие к родному человеку перевесило. Сделку оформили в МФЦ, с риэлтором, с распиской о передаче полной суммы при свидетелях. Так в июне 2023 года мы стали владельцами гаража.

А через два месяца последовало новое, ещё более ошеломляющее предложение — купить её квартиру и садовый участок. Снова наличными. Снова те же доводы: «Мне будет спокойно». Мы сомневались всерьез: суммы несопоставимые. Но, собрав все свои сбережения, свадебные подарки и заняв крупную сумму у родственника, согласились. Главным и непреклонным условием было её право пожизненно проживать в квартире. В августе 2023 года мы повторили процедуру в МФЦ.

Мы чувствовали не столько радость от приобретения, сколько облегчение за её судьбу. Мы продолжали каждый день заботиться о ней, возить её на дачу, быть рядом. Так продолжалось до мая 2024 года.

И вот начинается сама история

Звонок прозвучал как гром среди ясного неба: «Больше приезжать не нужно. У меня есть те, кто позаботится». Шок. Паника. Попытки дозвониться тщетны. Мы мчимся к ней и слышим в свой адрес: «Вы негодяи и злодеи, а мои сноха и внук — святые люди». Все наши напоминания об их прошлых угрозах она парировала одной фразой: «Но это же мой внук». В тот день мы уехали. Попытки дозвониться до тёти на следующий день нее были, но на той стороне брали трубку и сказали чтобы больше сюда не звонили. Вероятно ее внук или сноха.

А потом вообще отключили телефон. Мы решили отпустить эту ситуацию, мол одумается, может старческое.

Спустя две недели я получил судебный иск. Тётя требовала признать сделки недействительными и вернуть ей собственность.

Cпустя 2 недели, в июне 2024 года, мне приходит письмо, а в письме судебный иск. ИСК о признании сделки недействительной, и восстановление права собственности.

На первое заседание тётя приехала сама, заявив, что «ничего не продавала и денег не брала».

Психолого-психиатрическая экспертиза признала её полностью вменяемой.

Затем истцы просто перестали являться в суд, и дело первой инстанции закрыли «без рассмотрения» — им было невыгодно получать решение по существу.

Сразу же был подан новый иск — о расторжении договора купли-продажи неполучения денежных средств. И тут начались странности: нам внезапно поменяли судью, хотя логичнее было бы вести аналогичные дела у одного. Представители истца даже не отрицали подлинность её подписи в расписках и договорах и её вменяемость.

И случилось невероятное: суд удовлетворил иск. Это был шок. Наш адвокат уверял, что в худшем случае нас обяжут вернуть недвижимость в обмен на деньги.

Мы подали апелляцию в Верховный суд. К делу подключились уже три адвоката. И снова — «совпадение»: нам опять поменяли судью (то ли в отпуске, то ли ещё что). Апелляционную жалобу отклонили. Этот вердикт шокировал нас даже больше, чем решение суда первой инстанции.

Сейчас мы ждем получения постановления для подачи кассационной жалобы. Параллельно направили обращения в Следственный комитет и лично на имя А.И. Бастрыкина.

Я разбит морально и финансово. Я остался без денег, без недвижимости и с огромным долгом за спиной. Статистика кассации беспощадна, но даже крошечный шанс — это шанс.

Эта история — жестокий урок о том, как слепая вера в родственные узы и незыблемость Закона может быть растоптана теми, кто знает, как этот закон обойти. Я кричу от отчаяния в надежде, что моя крик будет услышан там, где вершат настоящее правосудие.

P.S Текст откорректирован в нейросети, т.к я не умею писать посты красиво, прошу за это прощения.

В начале 2024 года город Липецк оказался в центре скандала: со стоянки ответственного хранения судебных приставов Липецкой области “пропали” десятки автомобилей. Об этом был сюжет на канале РЕН ТВ, на Звезде. Об этом же писали и на RT. Если вкратце, то с начала 2022 по декабрь 2023 года, кто-то вывез из под самого носа Липецкого ФССП несколько десятков машин и след, подавляющего большинства из них, простыл. 19 февраля 2024 года, после серии публикаций и обращения к главе СК, Бастрыкин поручил своим подчиненным разобраться в этом деле и взял ситуацию под личный контроль.

По результатам расследования к ответственности привлечён директор коммерческой организации (он, кстати, был ранее судим за мошенничество), руководящей ей с середины 2022 года. Само дело приостановлено в суде, поскольку оный директор ушёл на СВО. Дело о кражах автомобилей совершенных до его вступления в должность (при предыдущем директоре) СК России по Липецкой области передал по подследственности в ФССП, где оно (прям неожиданно!) и забуксовало. Следствием было установлено (есть показания свидетелей и документы в уголовном деле), что приставы совершенно точно знали о передачи автомобилей третьим лицам в начале августа 2023 г (тогда примерно половина машин ещё не была угнана), но никаких действий по предотвращению преступлений не предприняли. Следователь СК России по Липецкой области ведущий это дело несколько раз пытался написать отказ в возбуждении уголовного дела против приставов (последний был от 29.08.2025г), но отказы эти каждый раз отменялись руководителем следственного органа (в отказах следователь каждый раз пытается доказать, что сотрудники ФССП ну никак не могли на 100 процентов защитить от кражи изъятые ими же автомобили, даже зная место угона и того, кто открывает ворота похитителям). В общем, по итогу, люди остались без автомобилей, зато с прежними долгами. А для того, чтобы подать в суд необходимо платить увеличенную недавно госпошлину и рассчитывать, как вы понимаете, на что-то можно только в Верховном суде: приставы же судебные...

Поскольку, по-видимому, липецкий СК уже невозможно убедить привлечь приставов к ответственности, а, как кто-то там когда-то сказал, безнаказанность порождает беззаконие, хотел бы предупредить всех кто это читает: приставы со всей страны внимательно следят за этим делом и его результатами. И пока эти результаты таковы, что у кого-нибудь может зародиться мысль зарегистрировать фирму “Рога и копыта”, посадить туда зиц-председателя Фунта, заключить договор с местными приставами и... PROFIT!

Короче, спасение утопающих - дело рук самих утопающих. Формат этой статьи не позволяет написать всего, что творили приставы у нас в области, но, поверьте, это лишь вершина айсберга. Мы честно пытались (и продолжаем пытаться) добиться наказания виновных, но система упёрлась. Остаётся только предупредить тех, кто это читает: если у вас что-то изъяли судебные приставы, тщательно следите за сохранностью изъятого (кроме вас этого никто не будет делать). Ну, а что делать при реализации изъятого расскажу как-нибудь потом (там ещё интереснее).

Суть дела: продали жилье в 2021 году и купили другое. Новые собственники старого жилья не поменяли лицевые счета в ЖЭУ, водоканале и энергосбыте на себя, а также не платили полностью ЖКХ. В 2022 году прилетает арест на мою карту, списание денег и вся эта каниьель (взыскатель: жэу). Я судебный приказ отменяю, тащу в ЖЭУ, ФССП и суд бумаги о том, что жилье продано, там не прописан. Арест снимают, деньги возвращают через месяц после всех разборок (с учетом того, что приходилось мотаться в соседний город)

В 2023 году опять арест прям за неделю до новогодних праздников, списание денег. Взыскатель: тепловые сети. Вся та же процедура, слава Богу успел до нового года управиться с этим.

В 2024 всё тихо...

И вот вчера снова прилетает арест, на этот раз взыскатель: водоканал. Естественно буду повторять всю эту процедуру заново. Но есть вопрос такой: кого можно наказать за ошибки? Почему не проверяют смену собственников жилья? И кого наказывать? (хочется конечно ещё и моральный вред за всё это, но тут уж, как мне кажется, слишком) Ресурсоснабжающую организацию? Приставов? Или суд? Ни до одних, ни до других не дозвониться, приходится мотаться в соседний город. Покупатели того жилья на связь вообще никак не выходят. Или всё же мы не правы, что не сообщили в УК о смене собственника?

В 2023 также арестовывали счета у моего сына (ему только 18 исполнилось), причем хотели взыскать за период, когда он ещё был несовершеннолетний. Как скзаал юрист из теплосетей: их за такое можно было бы хорошо покарать, если обратиться в суд.

Накануне 1 сентября по адресу: Сергиев Посад ул. Клементьевская, д.76/10 судебные приставы пришли в одну из квартир должника и уходя, захватили с собой понравившиеся цветы из подъезда. Со слов жителей, они совместно, всем подъездом, ухаживали за цветами, покупали грунт и удобрение и регулярно поливали. Местные жители города по видео узнали приставов и обозначили их должности, имена и фамилии. А дальше началось шоу с масками и извинениями. Цветы вернули обратно, но как то по тихому и неизвестный человек в маске. А потом последовало объяснение написанное местному блогеру в ЛС от самих приставов, которое он опубликовал. Но правда, дети в садике придумают посерьезнее. " Одна из соседок обмолвилась: «Вот бы кто помог цветы в порядок привести». «Не проблема» - отреагировали приставы и взялись за полив и пересадку цветов. Однако ситуация была другими соседями воспринята чуть ли не как криминальная. И одна из худших версий была опубликована известным блогером Андреем Трофимовым. Из чувства уважения к жильцам подъезда, к Андрею Трофимову и во избежание недоразумения, высылаем видео возврата цветов на прежнее место. Если мнение жильцов изменится, мы готовы пересадить цветы и улучшить настроение жильцов”, - написала одна из приставов. Соседи подъезда на данное объяснение отреагировали недоумением и просьбами обозначить данную соседку, ведь цветы не нуждались в дополнительном уходе ( как и уходе из подъезда). Что ж, приставам виднее, все таки люди при исполнении. Жители города конечно поверили в желание приставов стать Гринпис для отдельно взятого подъезда и готовят "мнения жителей", чем ещё могут помочь приставы кроме пересадки цветов и улучшения настроения жильцов.

Всем привет. Хочу поделиться тем, как реально работает списание долгов по кредитам. За последние пару лет всё больше людей решаются на процедуру банкротства, и с этим ростом появляются самые разные мифы и страхи.

Каждый день слышишь кучу предубеждений: кто-то считает, что списание долгов — это маркетинговая уловка, кто-то думает, что всё это просто способ «снять с людей деньги». В этом гиде я расскажу, как на самом деле можно законно списать долги, что для этого нужно и какие нюансы стоит учитывать.

Почему тема списания долгов актуальна в 2025 году

Сейчас всё больше людей попадают в кредитные ловушки. Процентные ставки растут, а доходы часто не успевают за ними. Люди берут займы, не рассчитывая свои возможности, и попадают в сложную финансовую ситуацию.

Микрофинансовые организации ловко манипулируют клиентами: предлагают микрозаймы под «небольшие» проценты, например, 0,8% в день. На первый взгляд это кажется выгодным, но процент капает ежедневно, и итоговая ставка может доходить до 292% годовых. Из-за просрочек и штрафов человек быстро оказывается в долговой яме, выбраться из которой почти невозможно без законного решения.

Чтобы понять масштаб проблемы, возьмём статистику: на апрель 2025 года число должников с просроченной задолженностью свыше трёх месяцев превысило 1,8 млн человек.

Суммарно россияне сейчас должны банкам колоссальные 34,9 трлн руб. За год сумма увеличилась на 1,8 трлн. При расчёте на каждого человека приходится в среднем 459 тыс. рублей долга.

Кроме того, многие банки чаще используют агрессивные методы взыскания. Это только усугубляет положение граждан, которые и так оказались в затруднительном финансовом положении. Вот почему так важно понять логику списания долгов и действовать вовремя.

Чем быстрее вы начнёте действовать, тем больше у вас шансов избавиться от задолженностей. Давайте разберём, какие есть законные способы списать долги по кредитам.

Что такое списание долгов простыми словами

Списание долгов — это процесс, в ходе которого у должника уменьшается сумма его обязательств или же долги полностью аннулируются. Но нельзя просто прийти в суд и сказать: «Я устал платить кредит, спишите его, пожалуйста». Нужны определённые условия. Как понять, когда можно списать долги? Давайте разбираться.

Когда долги можно списать

Прежде всего следует понимать, что списание долгов невозможно просто так. Нужны определённые условия — финансовая несостоятельность. Если вы не можете выполнять свои обязательства, задолженности превышают ваши доходы, можно принимать решение о списании долга.

Ключевыми условиями являются:

Суммарно стоимость вашего имущества и размер доходов должны быть меньше долга.

За последние пять лет вы не проходили процедуру банкротства.

Если вы когда-либо совершали административные правонарушения, компенсации по ним должны быть погашены.

У вас не должно быть судимостей за экономические преступления.

Вы не должны быть замешаны в мошенничестве при получении кредита.

Если вы уже были признаны виновным в фиктивном банкротстве, то ваш срок наказания также должен закончиться.

Формально подать заявление о банкротстве в суд можно при любой сумме долга. Однако право становится обязанностью, если долг превысил 500 тыс. руб., а просрочка составляет более трёх месяцев.

По своему опыту скажу, что начинать процедуру стоит при долге от 300 тыс. руб. При меньшей сумме это просто невыгодно для должника, ведь он больше потратит на юриста и судебные расходы.

Реальная ситуация из моей практики: должник утратил работу и более полугода сидел без зарплаты. Он был неспособен покрывать даже минимальные платежи по кредитам, но платил их из последних накоплений. Когда он понял, что его последние ресурсы исчерпались, подал на банкротство. Просрочек у него не было. В результате суд признал его неплатёжеспособным и списал долги по кредитам на сумму 420 тыс. руб.

В общем, если вы понимаете, что не сможете выплатить свои долги, лучше подать на банкротство до того, как начнутся серьёзные просрочки. Это может помочь избежать ещё больших финансовых проблем в будущем.

Кто может рассчитывать на помощь

На помощь могут рассчитывать не только физлица, но и индивидуальные предприниматели. Процедура списания долгов в этих случаях практически идентична.

Главное требование: ваше финансовое положение должно быть чётко зафиксировано в документах. Например, если вы зарегистрированы как ИП, но прекратили свою деятельность, вам нужно будет подтвердить это.

Правильное составление заявления — ключ к успеху в банкротстве физических лиц. Но оно требует юридических знаний.

В заявлении следует указать:

основные данные о должнике;

финансовую ситуацию;

причины неплатёжеспособности.

К нему необходимо приложить паспорт, сведения о доходах и расходах, список кредиторов с суммами задолженности, документы по долгам, информацию об имуществе. Потребуются доказательства неплатёжеспособности: медицинские справки или свидетельства о потере работы.

Тщательное оформление документов заметно увеличивает шансы на успешное банкротство. Неточности могут привести к возврату заявления и затягиванию дела. Лучше пойти к юристу сразу, чем посреди дела судорожно искать поддержки после того, как по незнанию наделал кучу ошибок.

Что говорит закон

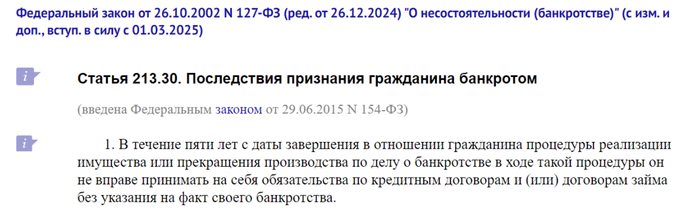

Процесс регулируется законом «О несостоятельности (банкротстве)» № 127-ФЗ, который описывает все условия банкротства. Процессуальные аспекты банкротства описаны в АПК и ГПК РФ.

Что не является списанием долгов

Не всё, что ослабляет долговую нагрузку, является списанием долгов. Вот несколько примеров помощи, которую предлагают кредиторы:

Рефинансирование — оформление нового кредита, чтобы погасить старый, но на более выгодных условиях (меньше процент или ежемесячный платёж).

Реструктуризация — банки могут предложить вам изменить условия кредита, но долг не исчезает, а растягивается на более длительный срок.

Кредитные каникулы — это временная отсрочка уплаты долга (до 6 месяцев), но его всё равно придётся вернуть.

Рефинансирование подойдёт, если у вас хорошая кредитная история и другой банк готов вас перекредитовать. Оно не требует подтверждения снижения доходов, что актуально, если вы работаете неофициально. Этот способ часто оказывается опасным, так как позволяет на время замедлить падение, но не решает проблему в корне.

Если ваши доходы значительно упали или нет средств для погашения долгов даже по сниженной ставке, можете рассмотреть два других варианта.

Первый — реструктуризация. Если у вас хорошие отношения с банком, то проще договориться об уменьшении ежемесячного платежа за счёт продления срока выплат.

В условиях растущих процентных ставок реструктуризация и рефинансирование часто невыгодны для должника. Сейчас потребительский кредит выдают под 35-42% годовых. Ещё пару лет назад эта цифра была вдвое ниже.

Перекредитоваться в таких условиях невозможно. Банки не могут предложить более мягкие условия платежей, поскольку ключевая ставка ЦБ находится на высоком уровне, и они сами берут займы из резервов Центробанка под высокий процент.

Второй — кредитные каникулы. Это возможно, если у вас временные финансовые трудности, которые можно документально подтвердить. Банк может предоставить отсрочку до 6 месяцев, не взимая платежи и не начисляя штрафы.

Если эти варианты не подходят, есть возможность списать долги через банкротство. При этом ваше единственное жильё и определённое имущество (ст. 446 ГПК РФ) останутся защищёнными, а все кредиты и долги будут аннулированы.

Законные способы списания долгов

Списать долги в 2025 году можно двумя способами — через суд и МФЦ. Я сторонник первого варианта, поскольку он универсальный и более контролируемый. Но иногда есть шанс попытать удачу и через МФЦ. Рассказываю, когда это бывает выгодно.

Через МФЦ по упрощённой процедуре

Внесудебное банкротство — это упрощённая процедура, позволяющая гражданам избавиться от долгов без обращения в суд. Чтобы её пройти, необходимо, чтобы:

размер долга составлял от 25 000 до 1 000 000 руб.;

исполнительные производства были закрыты из-за отсутствия средств или имущества либо взыскание длилось безрезультатно более семи лет;

у заявителя не было иного дохода, кроме пенсий и социальных выплат.

Процедура бесплатная и занимает около полугода. Она не требует помощи юриста: должник сам собирает документы и подаёт их в МФЦ.

Долги перед кредитными учреждениями, микрофинансовыми организациями и по ЖКХ — всё это можно списать через МФЦ. Почему же мне не нравится такой способ?

Отсутствует контроль за процессом, а результат может оказаться неопределённым. Если за полгода должник получит официальный доход или вступит в наследство, процедура может быть остановлена.

Если в заявлении указать не всех кредиторов, то долг спишется только частично. В судебной процедуре такая проблема не возникает. Кредиторы сами включаются в судебный процесс.

По данным Федресурса, в 2024 году почти 6 тыс. заявлений на упрощённое банкротство были возвращены. Я подсчитал, что люди успешно проходят судебную процедуру в 8 раз чаще. Бесплатная внесудебная процедура выглядит привлекательной, но отсутствие профессиональной поддержки делает её рискованной и часто безрезультатной.

Через суд — один из самых эффективных способов

Банкротство в суде — это сложный процесс, который помогает людям выбраться из долговой ямы. Процедура останавливает действия коллекторов и судебных приставов, снимает аресты с банковских счетов и прекращает удержания из зарплаты.

Если вы подаёте на банкротство в суд, то одномоментно можно избавиться от долгов перед разными банками — по кредитным картам, кредитам, микрозаймам, налогам, штрафам и за неуплату ЖКХ.

Вся процедура списания долгов в суде занимает около 8-10 месяцев. Вам придётся собирать документы и участвовать в судебных заседаниях, либо за вас это делает юрист. Важно доказать, что вы действительно не можете платить кредиторам, а не просто хотите сбежать от долгов.

В общих чертах процесс выглядит так:

Шаг 1. Подача заявления в суд

Нужно грамотно составить документ и обратиться в арбитражный суд по месту жительства должника.

Шаг 2. Рассмотрение заявления

Суд знакомится с делом до двух месяцев. Задержки — не редкость, особенно если дело сложное. Один из основных рисков на этом этапе — это недостаток нужных документов или их неправильное оформление. Поэтому лучше обратиться к специалисту по банкротству, чтобы избежать отказа.

Шаг 3. Судебное заседание

Если всё в порядке, назначается дата судебного заседания. На нём суд назначает финуправляющего. При введении процедуры реализации имущества должника признают банкротом. Если же суд назначит реструктуризацию, должник сам по новому графику обязан будет погасить задолженности. Рассмотрим первый вариант — такой сценарий работает в 90% дел.

Шаг 4. Составление конкурсной массы

Финансовый управляющий анализирует ваши финансы и имущество, готовит отчёты, рассматривает подозрительные сделки. Он проводит опись имущества и выбирает то, что по закону можно реализовать, формируя конкурсную массу.

Шаг 5. Торги

Если есть имущество, доступное для реализации, проводят торги. Деньги идут на погашение долгов перед кредиторами. Если у должника нет имущества для реализации, суд списывает долги без торгов. Процедура в этом случае движется быстрее.

Продать на торгах можно не любое имущество. Обычно в конкурсную массу попадают:

авто;

гаражи;

земельные участки;

породистые животные;

дорогие гаджеты;

предметы роскоши.

Если у должника есть только единственное жильё, его не заберут. Выплаты на детей, маткапитал, субсидии по инвалидности остаются у банкрота в полном объёме.

Шаг 6. Списание долга

Когда торги завершены, финуправляющий готовит отчёт для суда. Суд выносит определение о списании долга, процедура завершается.

Какие долги можно и нельзя списать

Несмотря на то, что банкротная процедура избавляет от большинства долговых обязательств, некоторые из них придётся исполнять.

Какие типы задолженностей можно списать:

по кредитам;

потребительские кредиты;

микрозаймы;

по распискам;

за ЖКХ;

автокредиты;

ипотека.

Не подлежат списанию: алименты, компенсации за вред, убытки и штрафы по уголовным делам. Например, если человек задолжал выплаты на содержание ребёнка или больного супруга, ему не удастся избавиться от этих обязательств в суде. Также списанию не подлежат долги, возникшие после подачи заявления в суд — текущие платежи.

Плюсы и минусы банкротства

Банкротство в суде — непростая, но контролируемая процедура. Если всё сделать правильно, то должник получит несколько «плюшек», которые невозможны при других процедурах.

Помимо очевидного преимущества — списания долгов — банкрот получает:

защиту от коллекторов и судебных приставов;

снятие арестов и ограничений со счетов и имущества;

прекращение роста долга за счёт штрафов и пеней;

разрешение на выезд за границу.

А также более быстрое решение проблемы — дело завершится за 6-8 месяцев, тогда как на выплату долга ушли бы годы.

Если в деле участвует юрист, ходить на заседания не придётся. Просто получите на почту определение суда о списании долга и живите спокойно.

Однако банкротство — не «волшебная таблетка». У процедуры есть последствия. После завершения процедуры банкротства он не сможет занимать некоторые должности:

Три года после банкротства нельзя управлять юридическим лицом.

Пять лет — возглавлять страховые компании, негосударственные пенсионные фонды, микрофинансовые организации и инвестиционные фонды.

Десять лет — управлять кредитными организациями.

Если вам понадобится взять новый кредит, вы должны будете сообщить о своём статусе банкрота банку или МФО. Обязательство сохраняется только в течение пяти лет после списания долга. Однако это не значит, что вам будет полностью закрыт доступ к новым кредитам. Чтобы получить кредит в будущем, придётся поработать над кредитной историей.

Обязательство сообщать о статусе банкрота в банке.

Также стоит учитывать, что часть вашего имущества может быть продана для погашения долгов. Но, как я уже говорил выше, далеко не всё включают в конкурсную массу.

Сроки и риски

Длительность банкротства зависит от квалификации юриста и сложности дела. В моей практике минимальные сроки могут занимать 4-5 месяцев. Но если ошибиться с выбором финуправляющего или юриста, не исключено затягивание дела на полтора-два года.

Может быть и так, что часть имущества реализуют, а долг всё равно не спишут, потому что в последние три года должник дарил или продавал знакомым за бесценок недвижимость, авто и другие ценности. Суд расценит это как попытку защитить часть нажитого от реализации. С точки зрения закона, это недобросовестное действие.

Поэтому перед началом процедуры стоит откровенно рассказать юристу, кому и что дарили, продавали, что получили в наследство. Тогда ещё до начала процесса юрист вам честно скажет, есть ли смысл начинать процедуру, какие риски вас ждут, какое имущество получится сохранить, удастся ли списать долги в вашем случае.

Человеческий FAQ — отвечаем на популярные вопросы

💬 Когда долги по кредиту просто «сгорают»?

Вопрос: Здравствуйте, слышал, что долги по кредиту могут просто аннулироваться со временем. Это так?

Ответ: Привет! Да, действительно, если кредитный долг не взыскивается в течение трёх лет, его можно признать погашенным по сроку давности (СИД). Однако я бы не рекомендовал ждать этого момента. Тем более, что СИД можно продлить на 7 лет. Лучше заранее решить проблему с долгами, чтобы избежать потенциальных негативных последствий, таких как ухудшение кредитной истории или постоянные звонки от коллекторов.

💬 У меня долги по кредитным картам — их реально списать?

Вопрос: У меня долг 300 тысяч по кредиткам. Возможно ли их списать?

Ответ: Да, это вполне реально. Долги по кредитным картам можно списать по Закону № 127-ФЗ. Главное условие — вам нужно будет предоставить доказательства вашей невозможности выплачивать эти долги. Это могут быть документы о снижении дохода, ухудшении финансового положения и так далее.

💬 А можно как-то избавиться от долгов без банкротства?

Вопрос: Я не хочу идти на процедуру банкротства, потому что боюсь последствий для карьеры жены. Есть ли какие-то другие способы избавиться от долгов?

Ответ: В некоторых ситуациях — да. Одна из возможностей — обратиться в банк и договориться о новых условиях. Но сейчас из-за высокой ставки ЦБ банки вряд ли предложат вам продукт более доступный, чем есть у вас. Если сумма долгов значительная, кредитор, скорее всего, не пойдёт на уступки. Поэтому в условиях просрочек нет варианта более эффективного, чем банкротство. Не стоит опасаться за карьеру супруги, никаких подобных последствий в законодательстве нет. Единственный риск — возможность реализации совместно нажитого имущества. Но с этим вопросом вам помогут юристы по банкротству.

💬 Я слышал, что сейчас можно списать долг «через МФЦ за 0 рублей». Это правда?

Вопрос: В интернете ходят слухи, что по закону можно списать долг через МФЦ вообще бесплатно, без каких-либо расходов. Это правда?

Ответ: Да, это действительно так. Существует упрощённая процедура, которая доступна для людей, у которых нет имущества и стабильного дохода. Это значит, что вы можете обратиться в МФЦ и попробовать списать свои долги без дополнительных затрат. Но, конечно, вам нужно будет предоставить все необходимые документы, подтверждающие ваше финансовое положение. Реальные шансы на успешное прохождение процедуры невелики, особенно если у вас есть доход и имущество.

Банкротство — это не только про права, но и про обязанности. Если вы находитесь в сложной ситуации с долгами, не стесняйтесь искать помощи. Я здесь, чтобы поддержать вас в этом. И помните, что правильные действия в согласии с законом помогут вам начать новую жизнь без долгов.

Всем привет. Мой папаня умер больше 10 лет назад. Со мной не общался, алименты не платил, не была даже у него на похоронах. На наследство не подавала. сейчас залезла на сайт ФССП и нашла на него три долга, 23,24,25 года. Как такое возможно? Человека нет больше 10 лет? На меня потом эти долги не повесят?

Привет, Пикабу! Решил поделиться своей историей, потому что совсем не знаю, как выбираться из этого финансового ада. Может, кто-то сталкивался с похожей ситуацией или даст дельный совет.

Как все началось

Жизнь шла своим чередом — работа, семья, дети. Казалось, все под контролем. Но как говорится, жизнь любит преподносить сюрпризы, и не всегда приятные.

Сначала у нас появились серьезные долги. Причины банальные — кризис на работе, задержки зарплаты, а тут еще и коммунальные услуги дорожают быстрее, чем доходы растут. Одним словом, классика жанра для большинства российских семей.

Главный удар судьбы

Но настоящий кошмар начался, когда заболели дети. Сразу оба. Диагнозы серьезные, требующие дорогостоящего лечения. Государственная медицина, конечно, помогает, но далеко не всегда и не во всем. Многие процедуры и препараты приходится оплачивать самостоятельно.

Представьте себе ситуацию: у вас уже есть долги, а тут еще нужны десятки, а то и сотни тысяч рублей на лечение самых дорогих людей в вашей жизни. Что делать? Отказаться от лечения? Это же дети!

Кредитная карусель

Начал брать кредиты один за другим:

Сначала в банке, где была зарплатная карта

Потом в других крупных банках

Затем в микрофинансовых организациях

В итоге дошел до онлайн-займов с космическими процентами

Логика была простая: берем деньги сейчас, а потом как-нибудь разберемся. Главное — поставить детей на ноги, а остальное приложится.

Снежный ком нарастает

Как вы понимаете, "как-нибудь разберемся" не сработало. Долги росли быстрее, чем я мог их погашать:

Что имеем на сегодня:

Несколько банковских кредитов с просрочками

Займы в МФО с процентами под 1% в день

Онлайн-займы с еще более драконовскими условиями

Испорченную кредитную историю

Постоянные звонки коллекторов

Стресс и бессонные ночи

Везде, куда обращаюсь за новым кредитом для рефинансирования, получаю отказ. И это понятно — кредитная история выглядит как сводка с фронтов Первой мировой.

Дети, к счастью, поправились

Хорошая новость заключается в том, что деньги потрачены не зря. Дети прошли необходимое лечение, сейчас их состояние стабильное. Это главное, и я ни о чем не жалею. Здоровье детей важнее любых денег.

Но проблема никуда не делась. Долги висят дамокловым мечом над всей семьей.

Банкротство как выход?

Изучив различные варианты, пришел к выводу, что единственный реальный способ выбраться из этой ямы — процедура списания долгов через признание себя банкротом.

Плюсы процедуры:

Полное списание долгов (в большинстве случаев)

Прекращение начисления процентов и штрафов

Защита от коллекторов

Возможность начать финансовую жизнь с чистого листа

Но есть серьезные риски:

И вот тут начинается самое страшное. Главный страх — потерять единственное жилье. У нас есть квартира, это наш единственный дом. Жена, дети, я — нам просто некуда будет идти, если ее продадут в счет погашения долгов.

Изучил информацию в интернете, консультировался с юристами. Картина противоречивая:

Одни говорят, что единственное жилье не могут забрать

Другие приводят примеры, когда забирали

Третьи рассказывают про различные нюансы и исключения

Дилемма

Получается классическая дилемма: с одной стороны, долги душат все сильнее, коллекторы не дают спокойно жить, проценты растут как на дрожжах. С другой стороны, есть риск остаться на улице с семьей.

Сплю плохо, постоянно думаю об этом. Жена тоже переживает, дети, слава богу, пока не понимают всей серьезности ситуации.

Что планирую делать

Все-таки склоняюсь к тому, чтобы подать на банкротство. Альтернативы особо не вижу:

Кредитная история испорчена настолько, что рефинансирование невозможно

Доходов не хватает даже на минимальные платежи

Долги продолжают расти

Нервы на пределе

Но перед этим хочу еще раз все взвесить, получить максимум информации от людей, которые через это проходили.

Вопросы к сообществу

Дорогие пикабушники, если кто-то сталкивался с похожей ситуацией или просто разбирается в теме, поделитесь опытом:

Реально ли могут забрать единственное жилье при банкротстве?

Какие есть способы защитить квартиру?

Может, есть другие варианты решения проблемы?

Стоит ли обращаться к финансовым управляющим или можно все оформить самостоятельно?

Заключение

История получилась грустная, но, надеюсь, поучительная. Главный урок: берегите кредитную историю и не влезайте в долги без крайней необходимости. Хотя когда речь идет о здоровье детей, выбора особо нет.

Буду благодарен за любые советы и поддержку. Может быть, вместе найдем выход из этой ситуации.

P.S. Модераторы, если что-то не так с постом, извините заранее. Первый раз пишу на такую серьезную тему.