Почему все дорожает?

В этом видео мы разбираемся в инфляции, ее видах, причинах и как государство управляет этим показателем.

В этом видео мы разбираемся в инфляции, ее видах, причинах и как государство управляет этим показателем.

В четверг индекс ММВБ превысил 3400 пунктов впервые с 21 февраля 2022 года! Фактически можно считать, что рынок вернулся к докризисным значениям, если, конечно, считать, что кризис возник только в феврале 2022 года, а не еще в октябре 2021 года, когда, собственно, и начался обвал рынка, а я активно шортил фьючерс на индекс РТС. Впрочем, не суть, сейчас важнее то, что происходит на рынке в данный момент. Давайте же проанализируем текущую картину в индексе и обсудим его перспективы.

График (H4) индекса ММВБ

С того момента, как индекс оттолкнулся от уровня 3260 пунктов в марте, рынок перешел к упорному росту, в ходе которого пока не было ни одного даже небольшого отката, что не может не удивлять. Однако подобные явления нередко бывают после ложного пробоя уровня, который мы как раз и наблюдали пару недель назад.

Начав коррекцию от 3343 пунктов, согласно моим предположениям, индекс вернулся к последнему сильному уровню сопротивления 3260 в качестве ретеста этой поддержки. И продавцы пытались ее пробить аж 5 раз, но каждый раз скупщики выкупали провал у 3260, не давая пробиться ниже. И вот, после известных панических событий уровень все же удалось пробить ненадолго. Однако этот пробой оказался ложным. Цена снова поднялась выше уровня и закрепилась над ним.

А это уже означало развитие сильного движения в обратную сторону, то есть вверх. Тем более, что и было куда расти, ведь ранее индекс немного не добрался до моей цели 3380 пунктов, рост рынка к которой я прогнозировал с начала марта. Соответственно, после ложного пробоя 3260 и закрепления цены выше 3300 стало весьма вероятно, что индекс на этой неделе все же дойдет до обозначенной цели в 3380 пунктов, о чем неделю назад я и предупредил.

Ранее в начале этой недели также уточнил этот прогноз роста индекса до 3400 пунктов. Как видите, к этому значению вчера цена и пришла и даже превысила его. Теперь полагаю, что эта растущая волна уже завершается. Не исключаю, что индекс еще может подняться чуть-чуть выше, возможно, к 3430 пунктам, но, в целом, рассчитываю, что примерно с текущих значений уже начнет развиваться коррекция.

Поэтому от 3390 уже начал набирать шорт по фьючерсу на индекс ММВБ, и в случае продолжения роста цены буду дальше увеличивать позицию в рамках своих ожиданий. Уровень 3400, по сути, последний еще более-менее сильный уровень, от которого может произойти большая коррекция. Так что если ее и ожидать, то именно с текущих значений и, как минимум, до 3330 пунктов.

В самом деле о возможной коррекции говорит не только индекс ММВБ, но и его ключевые акции. Как вы знаете, я регулярно анализирую три ключевые бумаги, которые занимают почти половину индекса — это Сбербанк, Лукойл и Газпром. С последним пока так ничего и не меняется. Недавно, правда, вышел отчет за 2023 год, из которого стало известно, что основной вид деятельности Газпрома — добыча и продажа природного газа — суммарно принёс компании убыток в размере ₽290 млрд после прибыли в ₽1,56 трлн в 2022 году. Впрочем, именно такое будущее этой компании описывал почти год назад, и вряд ли это было тогда еще какой-то фантастикой. Однако Газпром — это не только газ, это большая компания, и, в целом, она остается прибыльной (₽696 млрд за 2023 год), так что не исключено, что будут выплачены в этом году дивиденды, пусть и небольшие. Может поэтому акция на этой неделе и отскочила снова от последней поддержки 158 р., хотя глобально Газпром все равно остается в нисходящем тренде. В общем, мы скоро его отдельно обсудим.

А вот по Сбербанку и Лукойлу картина куда более интересная. Обе эти акции достигли верхней границы растущего канала и тоже вполне могут начать коррекцию. По Сбербанку ожидал ее еще ранее от 303 р. Она началась, и цена упала почти до 291 р., но акцию снова выкупили. Сейчас она торгуется около 306 р. также у границы канала, поэтому ожидаю продолжение коррекции к нижней границе аптренда.

По Лукойлу наконец-то полностью исполнился мой прогноз от начала февраля на рост акции к 7600 р., а также и его дополнение в этот понедельник касательно возможного роста немного выше 7700 р. Таким образом, все сошлось идеально, как предполагал в прошлый раз: индекс добрался до 3400 одновременно с ростом Лукойла к 7700 р. С текущих значений и Лукойл может снова начать коррекцию к границе аптренда, то есть к 7500 р. Подробнее эти акции мы рассмотрим уже в ближайшее время в отдельных обзорах.

Также стоит обратить внимание на курс доллара, по которому в начале следующей недели стоит ожидать резкий выброс цены из диапазона колебаний 92-93 р. Поэтому на этой неделе я уже купилсо стопом фьючерс на доллар от 92 р. в ожидании пробоя вверх ключевой области сопротивления 92.5-93 р. Как бы там ни было, в любом случае стоит ожидать сильное движение цены. Мы еще поговорим об этом подробнее в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, как писал ранее, эта неделя и, пожалуй, следующая могут стать определяющими для всего рынка. Поэтому внимательно слежу за происходящим и своевременно провожу анализ текущей ситуации. Вполне возможно, что наступающая коррекция акций может оказаться гораздо больше, чем кажется. Думаю, скоро на рынке станет очень интересно. Будем наблюдать.

Спасибо, что дочитали. Всем удачи и профита!

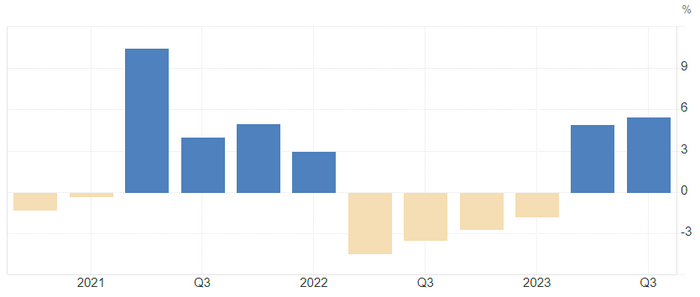

Для начала, валовой внутренний продукт (ВВП) — это рыночная стоимость всех произведенных в стране товаров и услуг для конечного использования, то есть предназначенных для потребления, а не для производства других товаров или услуг. Также ВВП можно рассчитать как общий доход граждан, компаний и государства за определенный период.

Рост ВВП РФ по кварталам

С этим показателем у нас есть определенные проблемы, был пост ранее, и возможно поэтому распространено мнение, что ВВП по ППС гораздо белее объективен и при оценивании реальной силы экономики нужно опираться на него.

Суть ВВП по ППС, что при расчёте учитывается разница в стоимости жизни в разных странах. Поэтому показателю Россия претендует на 5ое место в мире, что выглядит куда более привлекательно, но в чем здесь проблема?

Основная проблема, что обменные курсы не стремятся к уровню, соответствующему паритету покупательной способности. ВВП по ППС рассчитывается в вакууме, на модели мира, которого не существует, ведь не учитываются таможенные пошлины, экспортные и импортные ограничения, транспортные расходы.

Именно поэтому ВВП по ППС не для отражения экономической ситуации в стране и оценки силы ее экономики, а служит лишь для сравнения доступности определенных товаров и услуг внутри разных стран.

Если этого аргумента недостаточно и все еще выглядит, что оценка экономики по ВВП слишком поверхностна, а ВВП по ППС это более глубокий и объективный взгляд, то почему бы не капнуть еще глубже? Ведь рассуждая о доступности определенных товаров и услуг внутри разных стран мы имеем в виду доступность для людей, так может оценивать экономический потенциал разных стран через ВВП по ППС на душу населения?

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»

Вопрос знатокам, у меня есть дебетовые карты РФ (Тинькофф, Сбербанк) и Киргизии(Optima Visa,MBank MasterCard).

Вопрос на миллион, как на этом можно заработать?

Буду признателен за ответы.

Спасибо Пикабу

Неудачный опыт скраудлендингом не повлиял на мое желание найти другие источники пассивного дохода в рублях помимо акцийи фондов недвижимости. Поиски привели меня к двум новым вариантам, первый из них это Финусгули, а второй это credit.club.

Подробнее о них напишу позже, но коротко схема такая:

Существует кредитный потребительский кооператив, в фонд которого пайщик вносит деньги. Далее из этого фонда деньги выдаются в займы другим членам кооператива. Заемщики возвращают деньги кооперативу с процентами. Кооператив возвращает пайщику внесенные средства вместе с процентами. Все займы выдаются под залог недвижимости.

Для новых клиентов следующие условия: 21% годовых сроком на 6 месяцев, выплата в конце срока.

Для старых клиентов все несколько менее радужно, но все равно выше ставки ЦБ и ОФЗ

Завел 100 000, посмотрим на результат через 6 месяцев, если платформа себя оправдает, то можно стать хорошей альтернативой облигациям.

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»

Такси = 5 216

Фонды недвижимости РФ = 571

Сдача квартиры = 17 000

Трейдинг = 740 $

Майнинг = 771 $

Оплата розетки = 27 708

Итого чистыми = 134 091 рубля (1 458 $) по курсу 92

Месяц выдался хороший, но в следующем рассчитываю еще на большее, за счет майнинга и торговле на споте

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»

Прошел месяц как решил вывести деньги с краудлендинга Jetlend и Поток

Спустя 9 месяцев инвестиций моя доходность в Jetlend составляла 31 055 или 10,3% (14% годовых), а в Поток 23 211 или 8,1% (11% годовых).

Изначально Поток ничего не обещал и не заявлял о сроках вывода, а от Jetlend регулярно слышал, что деньги можно вывести буквально за пару дней, если предоставить дисконт (например, в 1%) и продать долги.

Спустя месяц с Jetlend получилось вывести 287 000 (87%), с Потока 302 000 (93%)

Хоть все деньги вывести еще и не получилось, но учитывая размеры дисконта, доходность в Jetlend упала до 27 425 или 9,1% (12% годовых), а в Потоке до 14 215 или 4,7% (6% годовых).

- на Jetlend спустя 2 недели смог вывести только 80 000 или 25% капитала

- так выглядит дисконт и (что-то новенькое) комиссия за продажу

- отметил бы службу поддержи Jetlend с прекрасным заявлением, которое полностью расходится с заявлениями основателя компании

- такой график вывода средств мне предложили в Потоке (до июля 2025 года или около 16 месяцев)

Интересно, когда этот процесс завершится, и что останется в итоге. Какое-то полное разочарование от этого процессе, хотя все так романтично начиналось, даже думал поучаствовать в IPO Jetlend…

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»

Прошло уже 2 недели с последнего заседания Центрального Банка России по ключевой ставке, несмотря на то, что она осталось прежней (16%), предложения по накопительным счетам и вкладам сильно изменились. Представляю вам лучшие предложения от банков для размещения денег на короткий срок.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 17% - Яндекс Банк с НС, на сумму до 10 млн, сроком на 3 месяца.

2) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 180 дней, сроком на 3 или 4 (при открытии счета с 28.03 по 08.04) календарных мес.

3) 15,7% - Локо-Банк с НС на сумму до 50 млн, для новых клиентов и для всех у кого не было вкладов и НС 60 дней, сроком на 2 месяца.

4) 15% - Открытие с НС "Копилка", на сумму до 3 млн, для новых клиентов и для всех у кого остатки в последние 90 дней на вкладах и НС были менее 50к, сроком на 3 месяца.

5) 15% - ИТБ с НС "Приветственный", на сумму до 1 млн, для новых клиентов и для всех у кого остатки в последние 90 дней на вкладах и НС были менее 100₽, сроком на 2 месяца.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% (17% при открытии 8.04.2024) - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 17% - Яндекс Банк с НС, на сумму до 10 млн, сроком на 3 месяца.

2) 15% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 13,5% на сумму от 100к и до 10 млн.

3) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

4) 13% - Севергазбанк с НС до 3 млн руб.

5) 13% - ЛокоБанк с НС на сумму до 50 млн.

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14,5% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

2) 14,5% - ИТБ и ТКБ с НС "Выгодный", на сумму до 10 млн

3) 14% - Озон Банк, без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12.5% Синара с НС «Курс на мечту" от 5к до 1.5 млн

1) До 21,6% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 15% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽). Ставка на 2 месяца после активации.

3) До 23% первое оформление полиса Смарт, оплатив кредитными деньгами, от 100к до 3 млн сроком на 3 мес.

Мой небольшой авторский блог про личные финансы и инвестиции

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509