BNS или как так вышло, что ставки ЦБ России и Украины почти сравнялись (спойлер - скоро сравняются)

ЦБ на плановом заседании 27 октября принял решение в очередной раз повысить ключевую ставку.

Повышение сразу на 200 б.п. до 15% - выше ожиданий большинства аналитиков и рынка в целом. Выше в том числе и моих собственных ожиданий (мой прогноз был на 14%). ЦБ всеми силами и крайне решительно борется с инфляцией. А страдать от этого, в первую очередь, будет частный бизнес (высокие кредитные ставки, снижение покупательной способности населения).

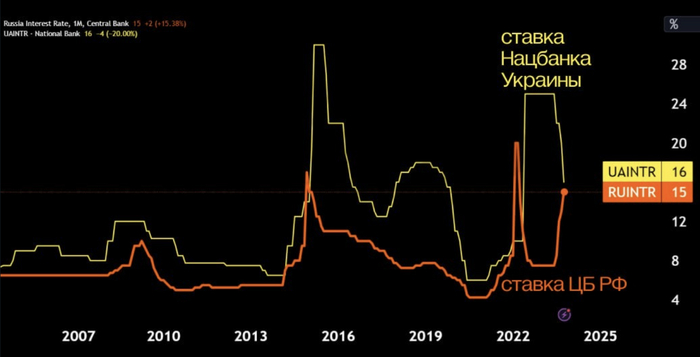

Интересно еще и то, что ключевые ставки ЦБ РФ и Нацбанка Украины почти сравнялись (а в декабре, скорее всего, и сравняются).

Вот только одна экономика полностью финансируется за счет внешних источников, а другая вроде как справляется с экономическими сложностями сама (кто есть кто - поймете сами).

В таких условиях экономика начинает "огосударствляться" - выживают только те игроки, которые имеют доступ к прямому финансированию и способны дольше других терпеть убытки.

ЦБ делает то, что должен - борется с инфляцией (пока что не очень эффективно, если судить по статистике - за III квартал рост цен составил 12,1% г/г). Все прочие экономические вопросы находятся в ведении других структур - Минэкономразвития и Минфина.

Разберем основные комментарии главы ЦБ (с моим вольным переводом для простого понимания)

Про ставку и инфляцию

Цены растут быстрее, чем мы ожидали // Задача ЦБ - прогнозировать и управлять инфляцией. Если она выходит из под контроля (хоть и в не совсем пугающих масштабах) - это плохо, значит утрачивается контроль. А кроме как ставкой инструментов управлять инфляцией у ЦБ не наблюдается.

Эффект от ужесточения ДКП проявится в следующих кварталах // Ставка не работает сразу. Пройдет несколько недель, прежде чем банки пересмотрят ставки по кредитам, депозитам, вторичным ипотекам. После население и компании начнут менять свое потребительское поведение. Сейчас же все побегут взять кредит, пока "проценты не выросли".

В следующем году инфляция вернется к 4-4.5% и закрепится около 4% /// Возможно. А возможно и не вернется. Для того, чтобы вернуться к таргету, нужен стабильный курс валюты и управляемый дефицит бюджета. С текущими расходами государства 4% выглядят слишком оптимистично.

Интерес граждан к депозитам вырос. Отмечаем возвращение в банки ранее снятых наличных // Не знаю лично людей, которые после 2022 года сохранили бы рубли в наличных (валюта - другая тема). Очевидно, что высокие ставки по депозитам соблазняют население. Однако не забываем и про тот факт, что вместе с инфляцией и объем денег в обращении вырос (государство же выходит на рынок ОФЗ не просто так). Вот и ответ, откуда в банковской системе новые деньги.

Готовы повышать ставку, если инфляция не будет снижаться // Говорит о готовности в декабре повысить ставку еще раз в текущем году.

Обсуждали повышение ставки на 100, 150 и 200 б. п. Сохранение ставки не обсуждали // ЦБ очевидно, что что-то идет не так. Но не так очевидно, что делать дальше. Вот, решили попробовать поднять ставку сразу на 2%.

Следующий год — год двузначных ставок. В 2025 году по нашим прогнозам ставка будет не двузначная. Дальнейшие решения будут зависеть от ситуации // Дешевых кредитов не ждите. Постарайтесь не потратить все свои накопления, чтобы было, что положить в 2024 году под высокий процент.

В годовом выражении пик инфляции придет на весну следующего года // Именно до этого момента и стоит ждать ужесточения денежно-кредитной политики. А это минимум несколько заседаний по ставке.

На следующем заседании ЦБ будет обсуждать как сохранение, так и повышение ключевой ставки // Следующее заседание - в декабре. Месяца будет мало, чтобы охладить инфляцию, поэтому стоит ожидать еще одно повышение.

Про компании

Прибыль компаний близка к рекордным значениям 2021 года // Финансовый сектор и экспортеры, которые составляют основу российской экономики, с этим согласятся.

Компании стали более оптимистично оценивать вложения в производство // Многие компании отказались от выплаты дивидендов в прошлом году, не вернулись к выплатам и в этом (например, металлурги). Это позволяет вкладывать свободные деньги в собственное производство, а не только выводить все из оборота в виде дивидендов.

С дефицитом кадров столкнулись 2/3 компаний из опроса ЦБ // Дефицит кадров связан не с тем, что нет людей. Просто теперь приходится платить больше (растут зарплатные ожидания, где значения 2022 года уже не являются рыночными). Такая ситуация наблюдается в большинстве сфер. А дефицит низкоквалифицированной рабочей силы становится острее (теперь приехать из одной из стран Средней Азии, работать в Москве и переводить деньги домой становится менее выгодно из-за роста курса).

Про курс валюты

Оценивать влияние обязательной продажи валютной выручки рано, но эффект таких мер всегда ограничен по времени // Обязательная продажа валютной выручки экспортерами - шаг насколько же запоздавший, насколько вынужденный. Следующие полгода до следующих президентских выборов задачей будет удержать курс ниже психологического значения 100 за доллар. Все, что ниже - на грани фантастики (даже в бюджете заложено значение 90). Опуститься курсу не дадут темпы импорта в РФ.

Валютные ограничения для экспортеров если и сработают, то только в краткосрочной перспективе // Подготовка почвы, чтобы в один момент отказаться от этой меры. В любом случае на курс рубля влияние оказывают соотношение экспорта и импорта, поэтому работать необходимо именно над их показателями, а не над административными рычагами.

ЦБ не участвует в обсуждениях новых мер по ограничению движения капитала // На этой новости курс рубля перестал укрепляться.

В список продажи валютной выручки включены все основные крупные экспортеры // Напомню, что их список непубличный.

Про ипотеку

ЦБ выступает за дальнейшее повышение первоначального взноса по льготной ипотеке, но решение за правительством // Сложный вопрос. По словам Силуанова, 90% всех ипотек в стране сейчас выдаются по льготным программам. Это говорит о том, что вторичка уже просто перестает быть доступной и только субсидии от государства не дают обрушиться рынку застройщиков.

Регулятор также беспокоит практика, при которой заемщики берут льготную ипотеку, а свои сбережения кладут на вклады по новым повышенным ставкам, рассчитывая заработать на разнице и росте цен на квартиры // Механизм тут простой - взять ипотеку, скажем, под 6%, а все свои накопления положить под 13%.

Что это значит для рынка?

Рынок не ожидал такого роста ставки. Доходности по коротким ОФЗ выросли с 12,5% до 13,1% (потому что упали их цены), по длинным приблизились к 12,5%. При этом доходности все еще ощутимо ниже ключевой ставки (похоже, кто-то из участников рынка еще надеется, что такое агрессивное поведение ЦБ позволит быстрее начать снижать ставку в будущем).

Почему рубль не укрепляется так стремительно? После ухода иностранных инвесторов с рынка повышение ставки уже не влияет на курс так, как раньше.Инвесторы ожидают, что рост ставки повысит привлекательность рублевых депозитов и снизит спрос населения на валюту.

Увидим. Не грустим. Все будет хорошо. Держите капибару за наше общее светлое будущее.

***

Друзья, расскажите, а как планируете сейчас действовать вы? С кредитами, крупными покупками и размещением своих средств.

Интересно почитать мнение аудитории.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.