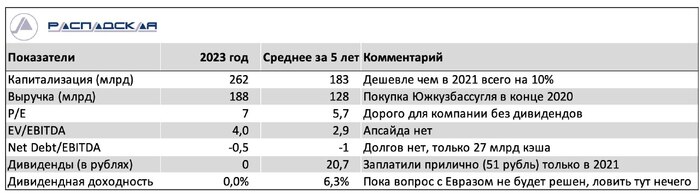

Распадская: тучи сгустились над углём

После начала февральских событий 2022 года Распадская столкнулась с целым рядом проблем, которые негативно отразились на её фин. показателях. Предлагаю сегодня поговорить с вами на эту тему, а также поразмышлять о перспективах этого инвестиционного кейса в текущих реалиях.

Итак, какие основные изменения для Распадской хотелось бы особенно отметить за последние пару лет:

1️⃣Потеря премиального европейского рынка, которая фактически вынудила компанию переориентироваться на Восток (в основном на Китай, Индию и Турцию). Подобная резкая смена рынков всегда приводит к росту издержек на логистику, плюс ко всему на восточном пути российский угольщик дополнительно столкнулся ещё и с отсутствием необходимых мощностей для перевозки продукции по ж.д. и ростом тарифов.

2️⃣Китай, будучи крупнейшим производителем угля, в целях защиты внутреннего производителя, ввёл пошлины на российский уголь. Да ещё и сама Россия ввела экспортные пошлины, которыe по разным оценкам могут составить до 7% EBITDA компании. Разумеется, все эти налоговые инициативы привели к росту издержек и заметно снизили маржинальность.

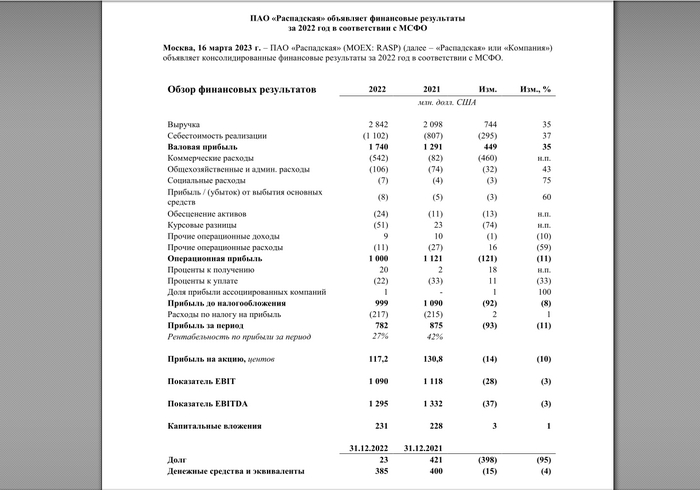

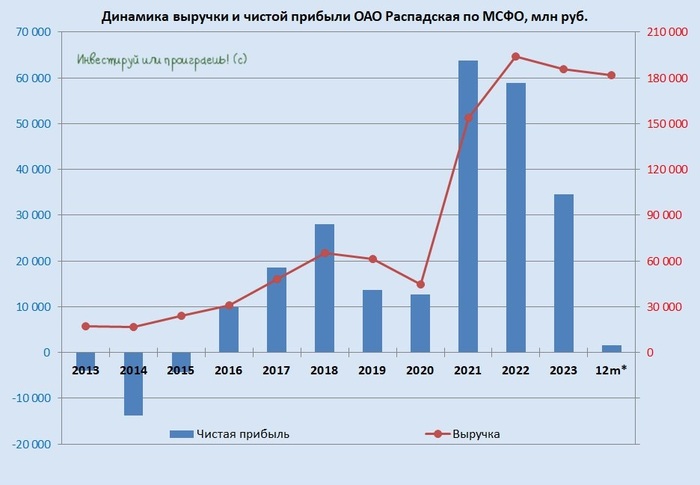

3️⃣Если в 2022 году, благодаря высоким ценам на уголь, выручка и прибыль Распадской показали рост на +32% (г/г) и 9% (г/г) соответственно, то дальше началась коррекция цен, за которой последовало снижение чистой прибыли за 2023 год (-42% г/г), а затем мы увидели и полугодовой чистый убыток за 6 мес. 2024 года.

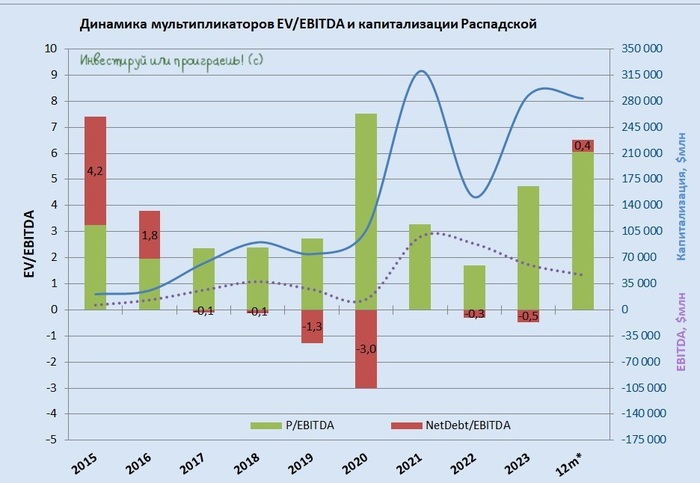

❓Как себя чувствует Распадская в 2024 году?

Давайте более детально проанализируем вместе с вами операционные и финансовые результаты компании за 6m2024:

✔️Несмотря на кризис в отрасли, компания сумела нарастить добычу рядового угля всех марок на +11% (г/г).

✔️Продажи по сравнению с прошлым годом снизились незначительно - всего на -4% (г/г). Компания умеет находить своего покупателя, и в целом смогла сохранить прежний темп. И это прекрасно, поскольку МЭА прогнозирует сокращение добычи угля в РФ к 2026 году на -3,9%, на фоне антироссийских санкций со стороны Запада и проблем с ж.д. логистикой. Я отношусь весьма скептически к выводам МЭА, и в первую очередь вспоминаю про цикличность угольной отрасли, с оглядкой на проблемы в мировой экономике.

✔️Выручка Распадской ожидаемо упала в отчётном периоде на -19% (г/г). Показатель EBITDA при этом рухнул и вовсе на внушительные -51% (г/г), и основная причина такой динамики кроется в обесценении активов. Надо признать, что это не критично, т.к. речь идёт про “бумажный убыток”, который по мере восстановления цен на уголь даст обратную переоценку активов. Более того, без этого "бумажного убытка" компания получила бы прибыль в размере около $90 млн.

✔️Однако имеем то, что имеем, и первое полугодие 2024 года компания завершила с чистым убытком в размере $99 млн (по сравнению с прибылью в $314 млн годом ранее).

💰Дивидендов от Распадской по-прежнему не ждём, в связи с иностранной пропиской материнской EVRAZ, поэтому спокойно воспринимаем рост капексов на +46% (г/г) до $152 млн и снижение FCF до минус $48 млн (по сравнению с +$62 млн годом ранее), и сильно не паримся на этот счёт.

💼У Распадской сохранился отрицательный чистый долг в размере $230 млн, что выгодно отличает её от Мечела, который буквально погряз в долгах, причём с очень давних пор.

👉Полугодовые результаты Распадской откровенно слабые, но проблемы сейчас отмечаются у всех компаний в угольном секторе. При всём при этом давайте не забывать, что Распадскую от конкурентов выгодно отличают следующие факторы: низкая себестоимость добычи угля, внушительная денежная подушка и отрицательный чистый долг.

Однако этого мало в текущих условиях для покупки акций Распадской, даже несмотря на глубокую коррекцию в котировках. Я, пожалуй, пока продолжу следить за ситуацией со стороны, однако как бывший ярый поклонник тех. анализа, буду готов стать акционером компании в случае ухода котировок ниже 200 руб.

❤️ Спасибо, что дочитали этот пост до конца, и позитивного вам завершения этой непростой рабочей недели!