OZON Premium

Промокод

Промокод

Главное ни куда не спешить.

Мебель Людям

Многоцелевая Мебель

Преамбула, можно пропустить. Иногда, если смотришь какой-то видос, где визуальная составляющая не особо важна: подкаст, интервью, клип (который тебе смотреть не надо, а надо только слушать песню) и т.д. — хочется иметь возможность выключить экран телефона и слушать только звук. Но официальное приложение YouTube при сворачивании сразу отрубает звук и требует купить премиум (оплатить который из РФ затруднительно). В комментах тут многие советовали устанавливать всякие сторонние приложения типа ReVanced или NewPipe, но установка первого — те ещё пляски с бубном, а во втором нельзя залогиниться в свой профиль, соответственно, ни подписок, ни лайков, ни сохранения истории просмотров нет. Поэтому вот вам способ смотреть ютуб с телефона с выключенным экраном (по крайней мере на андроиде работает) со своего родного аккаунта.

YouTube надо открыть не в приложении YouTube, а в приложении Chrome (возможно, работает и с другими браузерами, но я пользуюсь только Хромом).

Обязательно поставить в настройках Хрома галочку "Версия для ПК", чтобы браузер открывал полноценную версию сайта (а не m.уоutubе.com). Иначе ничего не выйдет.

Запускаете нужное видео.

Сворачиваете браузер кнопкой "Домой". Видите рабочий стол телефона. Воспроизведение останавливается.

Открываете шторку уведомлений, там висит панелька Chrome c кнопками << ► >> ■.

Жмёте ► и воспроизведение возобновляется, но уже в фоновом режиме. Экран можно выключать.

???

PROFIT!

Пользуйтесь.

Ссылка на табличку (если будет нечитаемо)

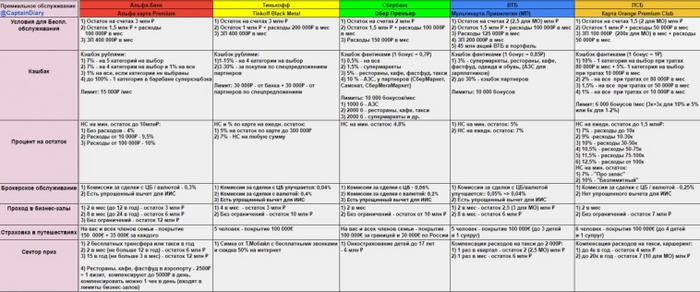

Недавно делал обзор премиальных сервисов банков в разрезе: один из критериев в выборе места для ИИС (брокерского счета), и один мой подписчик посетовал, что "никто никогда не пишет про банк ПСБ в обзорах", вот я собственно и подумал, а почему бы и нет?

Пройдемся по критериям, которые использовались ранее:

🟠 Условия для бесплатного обслуживания - чтобы не платить за премиальный пакет в ПСБ достаточно выполнить одно из 3 условий:

1) Остаток на счетах 1,5 (2 для МО) млн₽;

2) Остаток 1 млн₽ + расходы 50 000₽ в мес;

3) ЗП 100 000₽ (200к для МО) в мес + расходы 50 000₽ в мес.

🟠 Кэшбэк в банке начисляется бонусами с конвертацией 1 к 1 и без условия накопления определенной суммы. Есть выбор между двумя программами начислений: две категории с возвратом 10% и 5% соответственно, и вторая - до 2% кэшбэка на все. Общий лимит выплаты 6 000 бонусов. А вот условия:

1) 10% - 1 категория на выбор при тратах 80 000₽ в мес + 5% - 1 категория на выбор при тратах 10 000₽ в мес;

2) 2% - на все при тратах от 80 000₽ в мес

2.1) 1,5% - на все при тратах от 50 000₽ в мес

2.2) 1% - на все при тратах от 10 000₽ в мес

Лимит: 6 000 бонусов /мес (3к+3к для 10% и 5% или 6к для 1-2%)

🟠 Процент на остаток - напомню по этому критерию деньги нужны нам здесь и сейчас, поэтому рассматриваем накопительные счета и карты с процентом на остаток. В ПСБ есть целых 3 накопительных счета, рассмотрим их в базовом варианте, без приветственных бонусов:

НС "Акцент на процент" на ежедн. остаток до 1,5 млн₽:

1) 7% - расходы до 10к

2) 9% -расходы 10-30к

3) 10% - расходы 30-50к

4) 10,5% - расходы 50-75к

5) 11,5% - расходы 75-100к

6) 12,5% - расходы от 100к

НС на мин. остаток:

1) 7% - "Про запас"

2) 10% при внесении суммы от 5к - "Безлимитный"

🟠 Брокерское обслуживание - комиссии за сделки с ценными бумагами и валютой на стандартном тарифе "Инвестор" - 0,25%. Выход только на МосБиржу. Отсутствует возможность получения налогового вычета по ИИС в упрощенном порядке.

🟠 Проход в бизнес-залы для клиентов Orange Premium Club (это премиум о котором мы с вами говорим) - 2 раза в месяц, а для клиентов Orange Premium Club+ с остатком на всех счетах от 7 млн₽ - без ограничений.

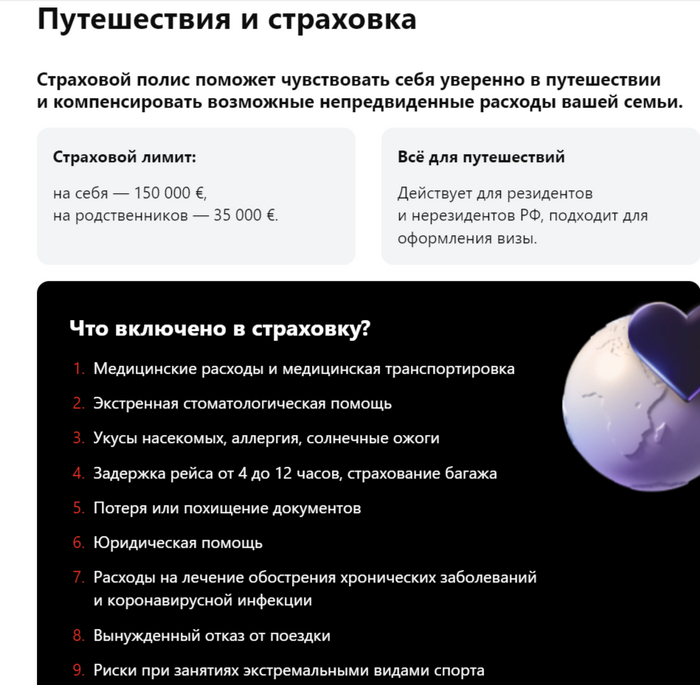

🟠 Страховка в путешествиях как и у большинства уже рассмотренных банков-брокеров со стандартным покрытием в 100 000€, рассчитанная на участника премиального пакета, а также на членов его семьи до 6 человек (2 супруга и 4 ребенка).

🟠 Сектор приз - то, что показалось мне интересным: и снова компенсация расходов на такси, каршеринг и аренду авто. Этот премиум-бонус довольно часто появляется у банков, возможно стоит подумать над выделением его в отдельный критерий. Условия следующие:

1) до 4 000 бонусов в год при остатке 4 млн ₽;

2) до 20 000 в год при остатке 7 (10 для МО) млн ₽.

Вот таким вышел быстрый экскурс по премиальному пакету от ПСБ. Впечатлили ли вас предлагаемые банком условия? Возможно есть что-то добавить/поправить действующим клиентам?

Подписывайтесь на мой авторский блог про личные финансы, инвестиции и жизнь сейчас!

С 1 января 2024 года Минфин планирует ввести новый финансовый инструмент – Индивидуальный Инвестиционный Счет третьего типа (ИИС-3) на смену «выполнившим свои задачи» ИИС-1 и ИИС-2. Соответственно с началом 2024 пропадет возможность открытия старых счетов. При этом ИИС первых двух типов, открытые до конца 2023 года, будут иметь прежние условия пользования.

А именно:

1) Возможность получать до 52 тыс. руб. в виде вычета по НДФЛ или не платить налог на доход от биржевых операций на ИИС;

2) Минимальный срок вложений — 3 года (иначе потеря льготы). Затем можно продолжить пользоваться налоговыми льготами либо закрыть ИИС в любой момент — например, на 4-й или 7-й год.

А что по ИИС-3?

Четкие характеристики нового счета пока не до конца ясны, но основные моменты уже не раз обговаривались:

1) Объединение налоговых льгот для счетов двух первых типов: право на вычет, как у счета типа А, и на освобождение от налога на биржевой доход, как у типа Б;

2) Планируется, что при возникновении «особой жизненной ситуации» инвесторы смогут снимать деньги с ИИС-3 без прекращения договора;

3) На счет нельзя будет покупать большинство иностранных ценных бумаг за исключением, стран Евразийского экономического союза: Армении, Беларуси, Казахстана и Киргизии;

4) Возможны ограничения по приобретению депозитарные расписок российских эмитентов с первичным листингом за рубежом (Яндекса, Ozon и так далее);

5) Увеличение минимального срока для счета, предполагается, что будет плавный рост срока вложений с 5 до 10 лет.

И если у первых 4-х пунктов соотношение плюсов и минусов приводят нас примерно к паритету, то у пятого пункта найдется большое количество противников, особенно в сегодняшних реалиях.

Поэтому для людей желающих продолжить или начать инвестировать было бы правильным и разумным воспользоваться налоговыми льготами, представляемыми государством - сейчас, пока есть выбор.

Выбор брокера для открытия ИИС достаточно важный момент, так как счет может быть только один, а сменить «место прописки» ИИС можно только после закрытия его на старом месте. Поэтому будет лучше, если с самого начала осознанно подойти к этому процессу.

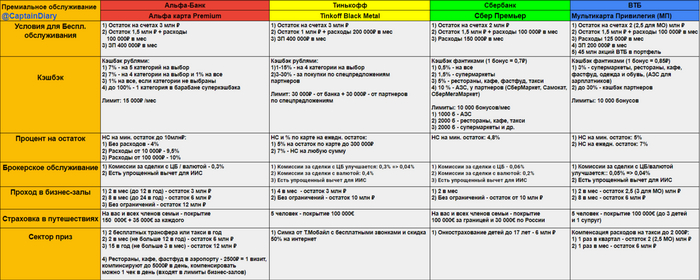

Итак, для рассмотрения возьмем 4 крупнейших банка-брокера: Альфа-Банк, Тинькофф, Сбер, ВТБ, Открытие (Press F) . Среди них и будем выбирать.

Или критерии выбора претендентов:

1) Условия для бесплатного обслуживания – чаще всего это установленная неснижаемая сумма на счетах, необходимый уровень расходов с карт банка и комбинация первых двух условий. Чем доступнее премиум –тем выше оценка по этому критерию. (Max - 10).

2) Кэшбэк – здесь идет сочетание базовой «кэшбэчной программы» со специальными предложениями и повышенным кэшбэком у партнеров(кто-нибудь им вообще пользуется?). Не стоит забывать и про лимиты выплат, ведь зачем нам кэшбэк 100%, если лимит его выплат 10₽. Чем выше кэшбэк и больше лимит, тем выгоднее совершать покупки по карте банка. (Max - 10).

3) Процент на остаток – еще один немаловажный критерий, тут идет симбиоз процента на остаток по карте и по НС, выбирать будем по большему значению. (Max - 10).

4) Брокерское обслуживание – совокупность тарифов и доступа к различным финансовым инструментам. (Max - 10).

5) Проход в бизнес-залы – так называемые зоны повышенной комфортности где можно провести время в ожидании своего рейса, там можно поесть, отдохнуть, даже принять душ, там больше кислороду, так как меньше народу. Ну и конечно за это не нужно платить (премиальным клиентам). Здесь конкуренция будет в щедрости банков, кто больше даст проходов. (Max - 10).

6) Страховка в путешествиях – в этом критерии имеет значение сумма покрытия и количество членов семьи, которых можно вписать в полис. (Max - 10).

7) Сектор приз – фичи, которые показались интересными, достаточно субъективный критерий, но раз уж все предыдущие пункты получили максимум 10 баллов, то не будем обижать и этот. (Max - 10).

Что же получается: согласно нашему отбору, наибольшее значение, которое может набрать банк-брокер – 70 баллов. Давайте посмотрим сколько наберут наши претенденты.

Для удобства я свел всю необходимую информацию в табличку.

Итак, начнемс.

Условия для бесплатного обслуживания

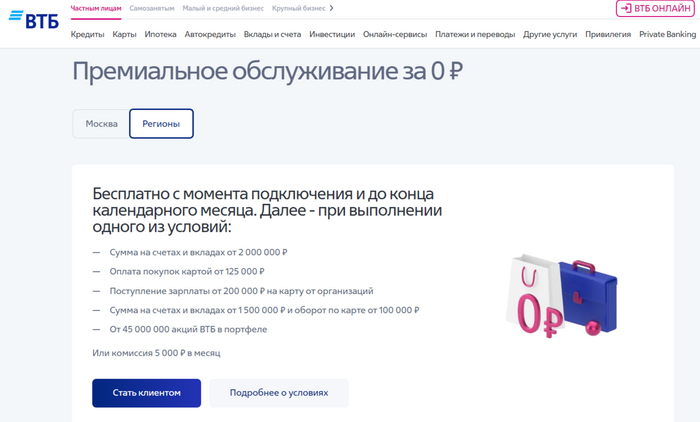

Чтобы не платить за премиальное обслуживание на всех счетах в банках (в том числе брокерских) необходимо иметь: Альфа, Тинькофф – 3 млн ₽, Сбер – 2 млн ₽, ВТБ – 2 млн ₽ для регионов и 2,5 для буржуев (МО). Также есть дополнительные условия для БО: Альфа, Тинькофф – зарплата 400 000₽ в мес, Сбер – расходы 150 000₽ в мес, ВТБ – зарплата 200 000₽ в мес или расходы 125 000₽, а еще можно приобрести 45 млн акций ВТБ, чтобы стать привилегированным клиентом, на сегодня сумма этой покупки будет порядка 1,143 млн ₽ . Помимо вышеназванных условий есть одно объединяющее всех претендентов: комбинация остатка на счетах и расходов в мес. Так у Альфы, Сбера, ВТБ – остаток 1,5 млн ₽ + расходы 100 000₽ в мес, Тинькофф немного отличился – остаток 1 млн ₽ + расходы 200 000₽.

На мой взгляд в этом раунде побеждает ВТБ, так как у этого претендента бОльшая вариативность для получения премки и наиболее щадящие условия, следом идет Сбер, в роли замыкающих Альфа и Тинькофф.

ВТБ – 10 баллов

Сбер – 9 баллов

Альфа – 7 баллов

Тинькофф – 7 баллов

Кэшбэк

По-моему мнению один из важнейших критериев на который стоит смотреть при выборе места для долгосрочных накоплений. Я на своем опыте проверил программы лояльности каждого из 4 банков и вот, что могу сказать:

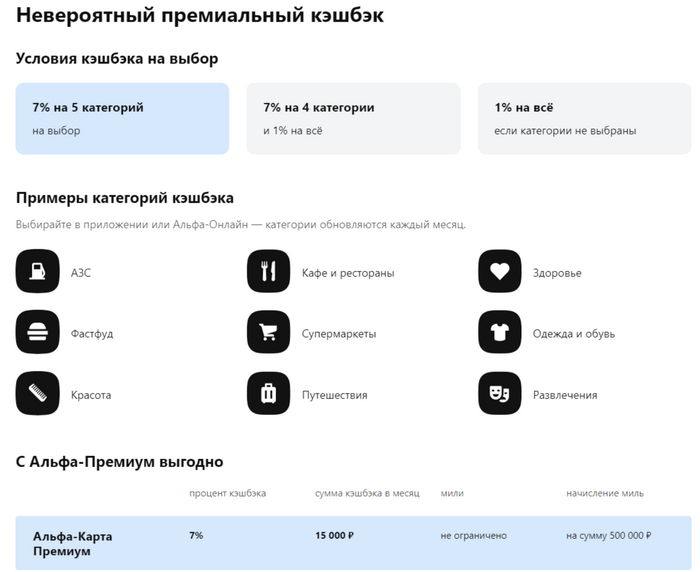

Альфа – свежая кэшбэк программа, даются 5 категорий на выбор с возвратом 7% от покупки, можно скомбинировать 1% на все и 4 на выбор, есть «барабан суперкэшбэка» где может выпасть категория с кэшбэком до 100%, частенько категория из барабана совпадает с выбранной, тогда эти проценты суммируются. Я пользуюсь не премиальным пакетом от Альфы, здесь дают 5% каши и 4 категории на выбор с тем же барабаном, и могу за себя сказать, что частенько выпадают годные категории, например последние 3 месяца стабильно выпадает «Супермаркеты» (один раз было даже 10%), в октябре например получилось скомбинировать обычную категорию с барабаном – «Развлечения» 5+10=15%. Что немаловажно - кэшбэк рублями.

Тинькофф – пользовался обычным пакетом и премиумом, меняются лимиты на базовый кэшбэк: с 3к до 30к, увеличение выбора: вместо 6-7 категорий становится 8. Сам кэшбэк варьируется от 1 до 15%, чаще всего что-то нужное за 5% (за 3 года пользования ни разу не выпадали супермаркеты). Спецпредложениями и разделом «Город» не пользовался может там бывает что-то годное. Кэшбэк рублями.

Сбер – последний раз в 2022 году пользовался программой лояльности, чаще всего это были походы в БК и покупка стикеров в ВК, в принципе все. Кэшбэк фантиками: 1 бонус = 0,7₽, что прилично снижает реальный кэшбэк, 0,5% - на все, 1,5% - супермаркеты, 5% - рестораны, кафе, фасфуд, такси, 10% - АЗС, партнеры. Вообще все как-то сложно: отдельные лимиты на подкатегории, необходимо делать определенный оборот по карте для поддержания соответствующей программы кэшбэка: «Спасибо», «Большое Спасибо», «Огромное Спасибо», «Больше, чем спасибо». Спасибо не надо – сказал я однажды и пока больше не пользовался «спасибками» от Сбера. Это мой личный опыт, возможно я не вижу какую-то сверх выгоду этой программы, хотя верится в это с трудом.

Интересный факт: СберКарта – единственная моя дебетовка обслуживание которой не бесплатно.

ВТБ – я успел застать время, когда втб конвертировал свои бонусы 1 к 1, но, к сожалению, эти времена прошли сейчас 1 бонус = 0,85₽, что снижает итак небольшой премиальный кэшбэк 3% на супермаркеты, рестораны, кафе, фастфуд, одежду и обувь. Для зарплатников допом идет АЗС. Продолжаю пользоваться этой программой лояльности, в случаях, когда нет каши за супермаркеты, правда базовый возврат там 2%, но если применять кредитку с аналогичными условиями, то можно добить до 3-4% реального кэшбэка.

Кэшбэк это одна из основных плюшек в премиальном обслуживании и если банк нас с ней опрокидывает, то нам остается наказывать, жестоко наказ оценивать по всей строгости. Я считаю в этой схватке побеждает Альфа, немного отстает от него Тинькофф, ВТБ еще улучшать и улучшать программу, ну а Сбер плетется в хвосте со своими «спасибками». Пожалуйста.

Альфа – 10 баллов

Тинькофф – 9 баллов

ВТБ – 5 баллов

Сбер – 4 баллов

Процент на остаток

Хорошо, когда деньги под рукой, лежат под высокий процент, чаще всего это НС, в идеале на ежедневный остаток, рассматривать будем без учета промо-акций: Альфа – НС на мин. остаток 4% без условий, траты от 10к дают 9,5%, от 100к - 10%; Тинькофф – 5% на остаток по карте до 300к и НС - 7%, все начисления на ежедневный остаток; Сбер – 4,8% НС на мин. остаток, ВТБ – снова предоставляет выбор: НС на мин. остаток – 5% и НС на ежедн. остаток – 7%.

В третьем раунде у нас снова смена фаворитов, самые привлекательные условия из имеющихся (при ключевой ставке в 13%, предлагаемые условия для премов, мягко говоря не впечатляют) у Тинькофф, затем вариативный ВТБ, потом идут любители «минимальных остатков» - Альфа и Сбер.

Тинькофф – 8 баллов

ВТБ – 7 баллов

Альфа – 6 баллов

Сбер – 5 баллов

Брокерское обслуживание

Я за свой скромный опыт инвестирования, успел побывать клиентом 2 брокеров: сначала ВТБ, а после перевода активов стал клиентом Альфы. Если обращать внимание на визуальную составляющуюю, то приложение от синего брокера казалось по-дружелюбнее, чем у красного, насчет Тинькофф слышал, что там приятный интерфейс, насчет Сбера не знаю, но опять таки это больше дело привычки. У всех банков есть упрощенный вычет для ИИС – это хорошо, брокерские комиссии у всех кроме Альфы, с его конскими 0,3%, достаточно небольшие, только Тинькофф и Сбер немного спекулируют с комиссиями по валюте 0,4% и 0,2% соответственно.

Тинькофф – 8 баллов

ВТБ – 8 баллов

Сбер – 7 баллов

Альфа – 6 баллов

Проход в бизнес-залы

В этом критерии лучшие, пожалуй, Сбер: 2 прохода в мес с остатком 2 млн ₽ + без ограничений при остатке 10 млн ₽ и Тинькофф: 4 прохода в мес с остатком 3 млн ₽ + без ограничений при остатке 10 млн ₽, дальше Альфа: 2 прохода в мес с остатком 3 млн ₽ + 8 проходов в мес (до 24 в год) с остатком 6 млн ₽ + без ограничений при остатке 12 млн ₽ и ВТБ: 2 прохода в мес с остатком 2,5 (3 для МО) млн ₽ + 8 проходов в мес с остатком 6 млн ₽.

Сбер – 10 баллов

Тинькофф – 10 баллов

Альфа – 8 баллов

ВТБ – 7 баллов

Страховка в путешествиях

Здесь в принципе у всех примерно одинаковые условия и суммы, поэтому оцениваем всех одинаково.

Альфа – 10 баллов

Сбер – 10 баллов

Тинькофф – 10 баллов

ВТБ – 10 баллов

Сектор приз

В этом критерии мне понравились допы от Альфы в виде 2 трансферов или такси в год с остатком 3 млн ₽, с увеличением остатка количество трансферов растет (см. табл.), а также «расширение» услуги «проход в бизнес-залы», а именно проходы можно использовать в любом ресторане, кафе, фастфуде в аэропорте/вокзале – 1 проход = 2,5к, компенсировать можно до 5к в день. У Тинькофф классная фича с бесплатными звонками от Т.Мобайл + скидка 50% на интернет. У Сбера я выделил онкострахование детей до 17 лет на сумму до 6 млн ₽. Ну и у ВТБ компенсация расходов такси чеком до 2к – 1 раз в квартал, а при остатках от 6 млн ₽ - 1 раз в месяц.

Альфа – 9 баллов

Тинькофф – 8 баллов

ВТБ – 7 баллов

Сбер – 7 баллов

Результаты нашего естественного отбора следующие:

1. Тинькофф – 60 баллов

2. Альфа-Банк – 56 баллов

3. ВТБ – 54 балла

4. Сбер – 52 балла

Еще раз подчеркну: эти результаты достаточно субъективны, сложены из условий найденных на официальных ресурсах и личного опыта пользования. Возможно у вас другие взгляды и противоположный опыт.

Тем не менее, можно посмотреть на таблицу где выписаны все условия по вышеупомянутым критериям и выбрать вариант, который ближе вам. Дополнения приветствуются.

Всем спасибо за внимание, надеюсь вам было полезно и чуточку интересно :)

Лучшая благодарность автору – это лайк и подписка здесь или в моем небольшом блоге в Telegram – Captain. Это здорово мотивирует писать больше и лучше.

До новых встреч!!

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.