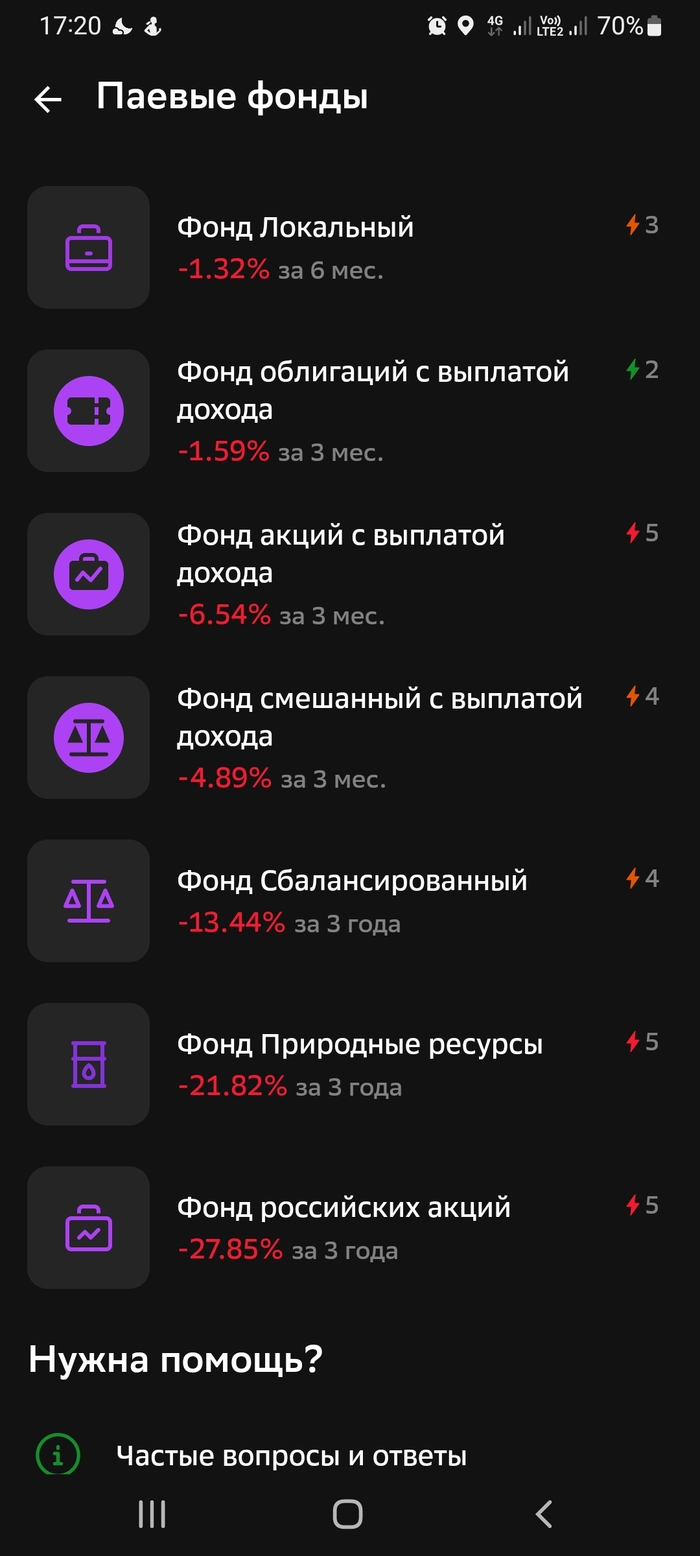

Заманчивое предложение от Сбера

Показать полностью

2

11 ноября СПБ Биржа начала торги 115 международными ETF. В этой статье мы поговорим, почему это очень хорошая новость для российского рынка. Какие есть плюсы и минусы у этого инструмента и что делать частному инвестору.

Ранее мы обсуждали коллективные инвестиции. Говорили, что частному инвестору удобно инвестировать через паи БПИФ — паи биржевых паевых инвестиционных фондов. Чем БПИФ и ETF отличаются друг от друга?

БПИФ и ETF – это биржевые фонды. БПИФ расшифровывается как биржевой паевый инвестиционный фонд. ETF расшифровывается как exchange traded fund, то есть фонд, торгуемый на бирже.

Принципиальная разница в том, что БПИФ — это российские фонды, которые создают и которыми управляют российские управляющие компании. А ETF – это зарубежные фонды, их создают американские и другие международные управляющие компании.

При этом внутри самого фонда могут быть любые активы. В российском БПИФ могут находиться американские активы. В американском ETF могут находиться российские активы или активы любой другой страны. Хотя обычно российские БПИФ инвестируют в российские ценные бумаги — акции и облигации, а американские ETF инвестируют в американские акции и облигации.

Суть одинакова — покупая паи фонда, вы инвестируете в портфель ценных бумаг фонда. Если ценные бумаги фонда растут в цене, то стоимость одного пая растет в цене, и наоборот.

Как понять, во что инвестирует фонд, паи которого я покупаю?

Про коллективные инвестиции мы говорили, что перед тем, как купить паи фонда, нужно внимательно изучить КИД — ключевой информационный документ фонда. В КИДе подробно описано, во что инвестирует фонд, какие у него риски, какие условия инвестирования и так далее.

Банк России недавно начал требовать от российских управляющих компаний публиковать КИДы по фондам. Банк России позаимствовал эту практику с Запада, где управляющие компании уже давно обязаны публиковать КИДы по своим фондам. Там это тоже называется KID – key information document.

Нужно найти KID фонда и прочитать его. Соответственно, по американским ETF документы будут только на английском.

Посмотрим несколько примеров.

Первоначально СПБ Биржа начинает торги 115-ю биржевыми фондами.

103 на акции, 10 на облигации и по одному на золото и серебро.

Самый крупный фонд на акции - SPDR S&P 500 ETF Trust, объем фонда около 384 миллиардов долларов. Фонд воспроизводит динамику американского индекса акций S&P500. То есть инвестируя в этот фонд, вы получаете такой же результат, как от инвестирования в 500 крупнейших американских компаний, входящих в этот индекс. Стоимость одного пая примерно 404 доллара. Общая комиссия за управление фондом составляет 0,1% годовых. Управляет фондом американская управляющая компания State Street Global Advisors. Интересно, что это не только крупнейший, но еще и самый первый биржевой фонд, сформирован в 1993 году.

Самый крупный фонд на облигации - iShares Core U.S. Aggregate Bond ETF, объем фонда около 82 миллиардов долларов. Фонд воспроизводит динамику индекса облигаций Bloomberg Aggregate Bond Index. То есть инвестируя в это фонд, вы получаете такой же результат, как от инвестирования в портфель надёжных облигаций американских компаний. Стоимость одного пая примерно 99 долларов. Общая комиссия за управление фондом 0,03% годовых. Управляет фондом американская управляющая компания BlackRock. Фонд основан в 2003 году.

Третий пример — тоже фонд на акции, Vanguard FTSE Europe ETF, объем фонда 13 миллиардов долларов. Фонд воспроизводит динамику индекса FTSE Developed Europe All Cap. То есть инвестируя в этот фонд, вы получаете такой же результат, как от инвестирования в портфель европейских компаний. Стоимость одного пая примерно 56 долларов. Общая комиссия за управление 0,08% годовых. Управляет фондом американская управляющая компания Vanguard. Фонд основан в 2005 году.

Получается, что есть биржевые фонды на разные классы активов, на разные страны?

Именно в этом и есть преимущество биржевых фондов. Мы посмотрели только на некоторые примеры, а на самом деле таких фондов тысячи.

У американских фондов очень низкая комиссия за управление — сотые доли процентов. А у российских БПИФ комиссии в разы больше. Почему так?

Низкие комиссии — это показатель высокого развития рынка, высокой конкуренции между управляющими компаниями. Так как американский фондовый рынок — самый развитый в мире, у их фондов такая низкая комиссия.

Ещё размер комиссии зависит от объёма фонда: чем больше фонд, тем меньшую комиссию в % можно брать, этого дохода хватит на покрытие издержек управления.

Российские биржевые фонды сейчас берут комиссию около 1% годовых, но и объём фондов пока очень маленький. Со временем российский рынок будет развиваться и комиссии будут снижаться.

На Московской бирже уже торговались ETF от иностранной управляющей компании Финекс. Как они связаны с теми фондами, которые теперь будут торговаться на СПБ Бирже?

Вообще никак не связаны.

Финекс — это ирландская управляющая компания, российская по происхождению, которая в 2013 году начала развивать в России рынок биржевых фондов. Это не БПИФ, потому что создавались они не по российскому законодательству. Это ETF, и создавались по иностранному праву, далее были допущены к торгам на Московской бирже.

Из-за санкций против Национального расчетного депозитария (НРД) фонды Финекс не торгуются на Московской бирже и пока неизвестно, когда проблема будет решена. Таким образом реализовался инфраструктурный риск. Реализация этого риска затронула многие иностранные активы, купленные в России.

Может ли что-то подобное произойти с биржевыми фондами на СПБ Бирже?

Да, и это основной риск.

На данный момент СПБ Биржа не находится под санкциями и поэтому торги почти всеми иностранными инструментами на этой площадке продолжаются.

СПБ Банк — депозитарий СПБ Биржи — сохранил связь с вышестоящими депозитариями из недружественных стран и продолжает работу. Если из-за санкций или по другим причинам эта связь нарушится — торги иностранными ценными бумагами на СПБ Бирже будут приостановлены и купленные ценные бумаги будут заблокированы.

Чтобы защитить частных инвесторов от этих рисков, Банк России позволяет инвестировать в биржевые фонды ETF только квалифицированным инвесторам.

Получается, что лучше вообще не покупать биржевые фонды на СПБ Бирже?

Нет, это не так. Наличие риска не означает, что риск реализуется. Чтобы ограничить риск, рассмотрите для себя долю портфеля, которую допустимо для вас держать под этим риском.

Например, 20% портфеля находятся под инфраструктурным риском, или какая-то другая доля. Но это в любом случае должны быть «длинные» деньги.

Я считаю, что начало торгов биржевыми фондами на СПБ Бирже — это важный шаг в развитии российского фондового рынка. Появление таких инструментов само по себе благо для инвесторов, а еще их наличие будет стимулировать российский рынок к развитию.

Автор: Михаил Емец, финансовый консультант и автор подкаста «Инвестиции для людей»

Вопрос к лиге биржевой торговли.

Нравиться мне инвестировать в один паевой фонд. Там у меня два Пифа. Один это акции РФ, второй это облигации РФ, раз в месяц между ними провожу ребалансировку. Сейчас естественно всё в минусе. После известных событий.

Собственно сам вопрос, если условные 100000 руб могут там лежать сколь угодно долго, пока не выйдут из минуса, то если бы эти 100000 были в обычных облигациях, то по истечению срока облигации сумма все равно вся появится на брокерском счёте , плюс купоны. И выйти из минуса можно быстрее. Правильно ли я понимаю или есть какие-то нюансы?

Друзья, всем привет.

Этот пост продолжение 1 части правильных ответов теста для неквалифицированных инвесторов, который можно прочитать ТУТ

И еще этот пост будет первым постом в новой Лиге Инвесторов!!! Ура-ура-ура!!! :)

Итак, в первой части мы узнали, что тестов 11, и в приложении от Сбера они разделены на 4 условных блока: облигации, фонды, акции и прочие. Сегодня как раз остановимся на фондах и акциях.

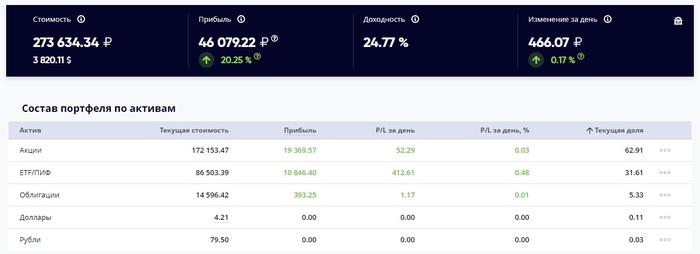

Лично для меня фонды и акции - это основной и самый легкий блок в тестировании, так как основной удельный вес активов в моем инвестиционном портфеле приходится именно на них.

Удельный вес акций почти 63%, фондов - 31,6%. При этом годовая доходность колеблется в диапазоне 24-28%, обгоняя и индекс московской биржи, и инфляцию, и, конечно же, ставки по депозитам в России.

Теста по фондам всего лишь два:

1. Покупка паев закрытых ПИФов

2. Покупка паев (акций) ETF - так называемых "неспонсируемых" ETF

Аналогично и по акциям, также 2 тестирования:

1. Покупка иностранных акций

2. Российские акции с повышенным риском

Все ответы правильные, но у меня будет к вам просьба сначала попробовать пройти тесты самостоятельно: это однозначно повысит вашу финансовую грамотность, а также научит вас азам инвестирования и выбора активов в свой инвестиционный портфель.

Всем привет!

На пикабу всегда много специалистов из разных сфер и я в поиске коллективного мнения по вопросу приобретения недвижимости.

Дано:

- Квартира в собственности у ЗПИФ (квартира сдана, это уже не ДДУ)

- ЗПИФом управляет Управляющая Компания (УК)

- В правилах доверительного управления ЗПИФом сказано:

--- Все сделки по продаже имущества ЗПИФ одобряются Специализированным Депозитарием

--- Все сделки по отчуждению имущества (в т.ч. недвижимого) на сумму >300тр. должны быть одобрены собранием владельцев паёв единогласно.

- Сделка по ипотеке, оформляем страхование титула на всю сумму стоимости квартиры

Вопросы:

- Какие документы на ЗПИФ и УК нам нужно проверить (имеем на руках Устав УК, Правила доверительного управления ЗПИФом, сканы лицензий, сканы инн, огрн, егрюл)

- Какие документы, подтверждающие законность сделки, должен нам предоставить ЗПИФ и УК

--- Согласие спец.депозитария обещают показать на сделке, но заранее его не показывают (!)

--- Одобрение сделки пайщиками нам отказываются показывать, ссылаясь на 152-ФЗ о персональных данных, хотя мы запрашиваем выписку из решения, чтобы УК не палила лишнюю инфу.

- Если наступает страховой случай по потери права собственности на квратиру, как доказывать , что мы не вреблюды и сделка была законной и требовать компенсации. В каком случае страховая может отказать в компенсации? (например, у нас на руках не будет одного из документов на согласие на сделку от пайщиков или депозитария)

- Обязаны ли нам вообще предоставить на руки согласие депозитария и пайщиков?

Юристы УК и строительной компании уверяют, что всё чисто, но ничего не дадут. Все их доводы о легальности исключительно на словах.

Мы будем консультироваться с юристами на днях, а перед этим хотелось бы получить мнение ещё чьё-нибудь.

Сделка с ЗПИФ крайне закрытая и пока для меня всё ещё сомнительная.

Всем спасибо!

Рынок акций США растёт с поразительной скоростью — и многие новички на фондовом рынке спешат поучаствовать в этом процессе. Современные банки позволяют стать инвестором проще простого — буквально, тыкнув пару раз пальцем в экран смартфона. В этой статье я рассказываю, как не стать жертвой уловок банка и не попасть на скрытые конские комиссии.

Disclaimer: Я обслуживаюсь в Райффайзене уже больше 10 лет, и считаю его весьма удобным банком. Даже после того, как у меня там закрылась зарплатная карта, я продолжаю оставаться его клиентом — мне нравится их сервис; а ещё больше нравилась крутая кредитка «Всё и сразу», по которой я долгие годы получал кэшбэк в 5% (к сожалению, недавно эту лавочку прикрыли).

Всё написанное ниже не стоит воспринимать как атаку конкретно на Райф — поверьте, в других банках ситуация с нечистоплотным навязыванием ПИФов ничуть не лучше (а то и хуже). Мне проще проиллюстрировать ситуацию на примере Райфа, так как я регулярно получаю их рассылку для клиентов, ничего более.

«Получите максимум от Ваших вложений*» (*и не читайте, что написано мелким шрифтом, плз)

Сегодня утром я обнаружил у себя на почте вот такое письмо от любимого банка:

Формулировки звучат очень приятно: «начните инвестировать…», «получите максимум от ваших вложений…», «профессиональные управляющие…», «сможете инвестировать без специальных знаний». Круто, похоже, это именно то, что нужно занятому человеку! Если хочешь стать инвестором — просто доверься профи и начинай зарабатывать на фондовом рынке!

Сразу из письма по ссылке переходим в личный кабинет, тыкаем в первый попавшийся фонд с наибольшей доходностью — и сразу видим всю самую важную инфу про него. Удобно, даже ничего искать не надо — можно сразу прочитать всё, что тебе нужно знать!

Ого, за год фонд принёс больше 60%, достойный результат. И особенно приятно, что если вложиться больше чем на три года — то никаких расходов и комиссий нет, вообще. Не то что в окаянных неправославных ETF, где с тебя норовят каждый год по проценту списывать, независимо от результатов фонда!

Так, подождите, а что это внизу экрана написано серым шрифтом на сером фоне?

Ох, очень много буков, всё сливается (у меня зрение минус 6). Где-то в середине вроде пишут, что неплохо бы перед покупкой какие-то правила внимательно прочитать… Но где их взять — не пишут.

В личном кабинете больше никакой инфы не нашёл. Ок, тыкнем на кнопку «ознакомиться с подробной информацией» из письма, с которого мы начинали. О, там в FAQ как раз написано интересное:

Оказывается, у фонда есть операционные расходы, это что-то новенькое. Но, слава богу, они не уменьшают доходность моих инвестиций! Шах и мат, ETF!!

Но в идеале всё-таки хотелось бы узнать размер этих операционных расходов для выбранного фонда — ну, на всякий случай. На сайте, куда попадаешь из рассылки, к сожалению, ничего дополнительно обнаружить не удалось (кроме больших жёлтых кнопок «купить» и поражающих воображение процентов доходности).

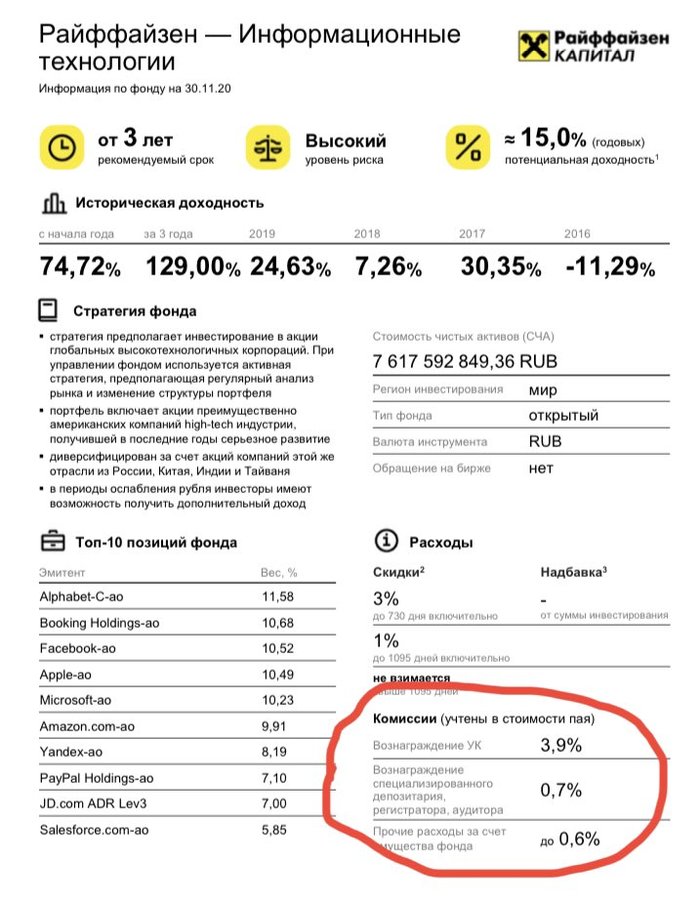

Похоже, пришло время обращаться к Гуглу: вбиваем «пиф райффайзен информационные технологии». О, через поиск получилось найти чуть более подробное описание фонда:

Э-э, подождите… Что это в разделе «Комиссии» появилось? Получается, из моих денег будут удерживаться издержки до 5,2% в год?! Это же выше текущих лучших ставок по депозитам в банке! «Получите максимум от ваших вложений», my ass.

По сути, за то, что вам в портфель «профессионалы» купят стандартный набор из Эппла, Гугла и Фейсбука, с вас будут драть ежегодно по 5% от суммы вложенных средств.

Собственно, на этом историю можно заканчивать. Если вам интересно узнать чуть подробнее, почему я не рекомендую трогать отечественные ПИФы активного управления даже трёхметровой палкой — советую прочитать одноимённую статью, которую я написал почти три года назад (с тех пор ровным счётом ничего не поменялось).

Резюме

Какие уроки стоит извлечь из всего этого?

- В мире инвестиций работает правило: чем активнее вам что-то навязывают, тем менее выгодно это предложение для вас.

- Никогда не доверяйте тому, что написано в рекламных материалах. Как мы увидели выше, информация в них может быть подана… кхм… несколько креативно. (Моё личное мнение: это чистой воды misselling, за который ЦБ РФ должен выписывать штрафы серьёзного размера).

- «Ожидаемая доходность» — это абсолютно бесполезный показатель, вам её никто не обещает (прошлые результаты не являются гарантией будущих успехов). Имеют значение только комиссии и расходы, которые с вас спишут, как ни странно, гарантированно.

- Значительная часть так называемого «активного управления от профессионалов фондового рынка» — это, по сути, фикция. В итоге вы окажетесь примерно с похожим набором бумаг, как если бы купили дешёвый индексный фонд, но заплатите при этом в пять раз (!) больше.

- И ещё раз: всегда, всегда читайте надписи мелким шрифтом, и не ленитесь гуглить полную информацию о тех финансовых инструментах, которыми вы собираетесь воспользоваться — когда-нибудь, ваш кошелёк будет вам сильно за это благодарен.

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. В частности, всё самое важное, что нужно знать про инвестирование, попробовал ужать в 40 минут в этой лекции «Личные финансы для разумного человека».

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Берегите своих родителей и знакомых, всех кто профессионально не разбирается в финансовых инструментах (т.е. почти всех).

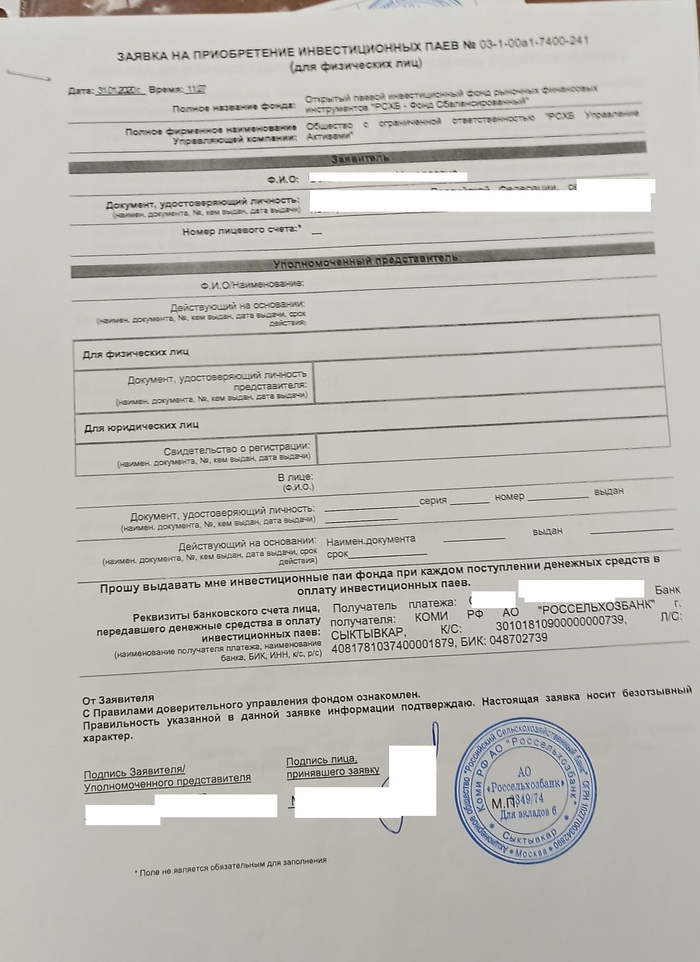

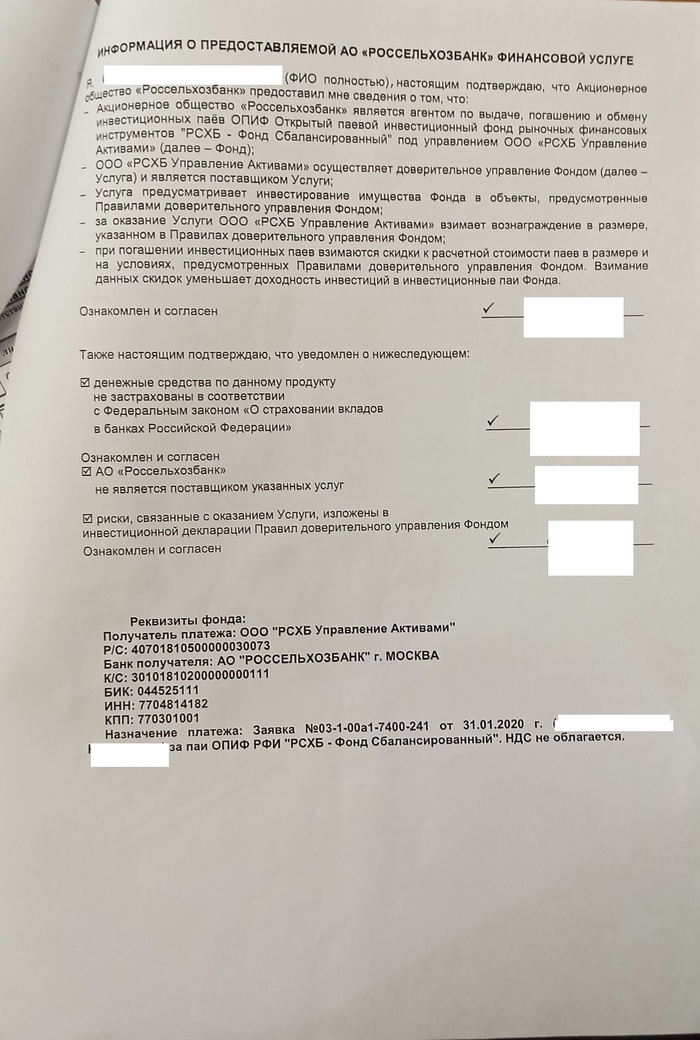

В Россельхозбанке беспринципно разводят доверчивых, особенно пожилых, людей на приобретение высокорисковых банковских продуктов (ПИФы, акции, инвестиции в различные инструменты) вместо вкладов. Вам будут втирать про то, что это выгоднее и лучше чем вклад, специалист будет сыпать ложью, что все нормально, посмотрите как выросли бумаги с 2000 такого-то года! Знайте, вы не застрахованы ничем, этот курс легко уйдет вниз и не возвратиться, либо возвратиться но через долгие годы, снимите вы с большим убытком. При этом с вас сдерут комиссию в 2 процента!

Вам обещают «стабильную» альтернативу вкладу (где вы защищены законом РФ, и у вас 100% будет указанный в договоре доход в виде начисленных процентов от вклада). Т.е. банк подменяет с улыбкой надежный и защищенный Вклад на просто ничем не подкрепленные доли или паи, к которым вы не имеете доступа, которые легко и сокрушительно могут потерять в цене. Люди, особенно пожилые, не разбирающиеся в вопросе, конечно говорят, почему бы и нет, вместо 5-6% получить 10-12%. Ведь добрая консультант говорит, что все будет хорошо, все вырастет, получите свои деньги с 10% прибылью.

НО! Все круто , если вы инвестор. Вы осознанно решили взять на себя риск с возможностью получить больше дохода. Тогда все справедливо. Если вы пожилой человек, который ни в какие акции бы никогда не вложил свои кровные, а вам специалист говорит, что это классная возможность, как вклад, только процент больше, давайте открывать! То это подлог, обман, введение в заблуждение и просто аморально.

Теперь что имеем по факту на примере впаривания ПИФов вместо вкладов:

1. К своему счету вы доступ не имеете.

Ни в онлайн банке ни у оператора по телефону. Даже через полтора месяца. Для вас будут глупые отговорки типа нет, в системе еще не отобразилось.. Бред.

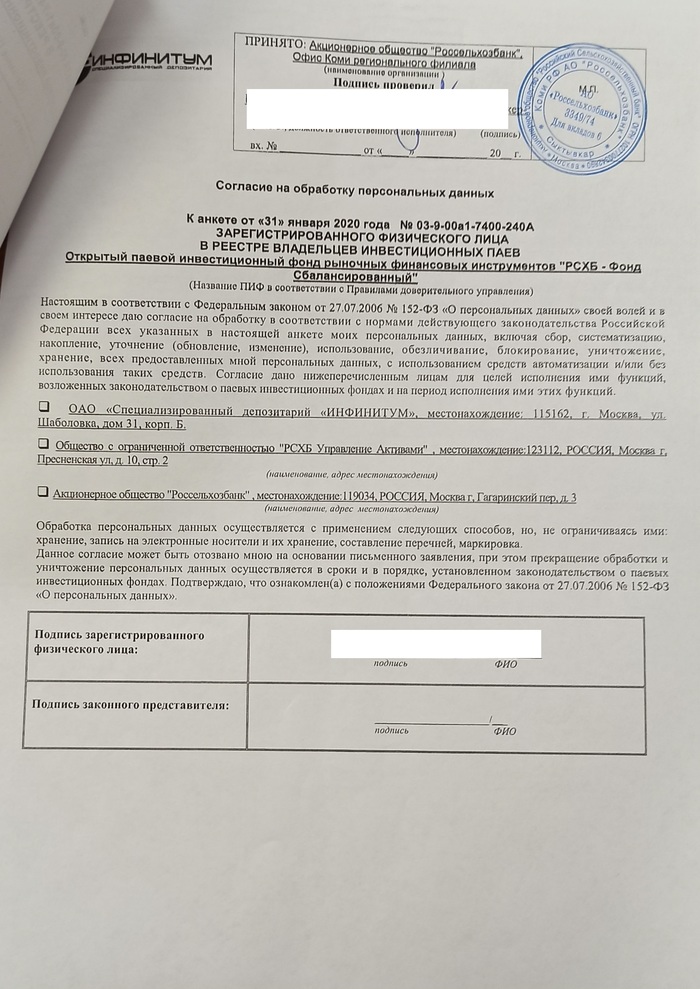

2. Договор не с Банком.

Вашими средствами и паями управляет некое ООО. Это просто за гранью, конечно.

3. Подписывая заявления вы подтверждаете что берете всефинансовые риски на себя.

Вы уже не защищены законом. Вы теперь полностью соглашаетесь с тем, что отдаете деньги в ООО у вас возьмут, а потом выдадут. Сколько? Это уже как повезет.

Даже обещанные 10% это ничто по сравнению с теми рисками, которые вы на себя берете.

Ах да. В документах этого нигде нет, но вы платите 2% !!! при выходе. В анкете стоит пункт в котором вы соглашаетесь с некими правилами ООО РСХБ. Вот там-то и есть эта комиссия. Посмотреть правила? Забудьте. Вашим родителям подадут листочек, с галочками для подписи. Максимум в разговоре вскользь упомянут, что комиссия до 2%, если долго держите деньги (больше 1-2 годов, не помню со слов) то комиссия может стать 0%.

Получается, если делаете классический вклад, то каждый месяц получаете проценты, если надо- закрыли, взяли все деньги. В ПИФах, даже если все хорошо, вы захотели снять через месяца 3 сумму – а проценты еще не набежали, ну вот не растет этот пиф, то вы в убыток в 2% снимите свои кровные..

4. Никаких документов по итогу.

Из документов – ваши анкеты и заявления. Приходник и расходник. Все. Никаких открывающих документов, подтверждающих владение паями, по какой цене куплены – ни документов по закрытию на какую дату и время по какой цене продано, какие суммы списаны со счета и пр. Нет. Этого вам не дадут.

На скриншотах, видно подписи стоят под вообще удручающими пунктами. Ну что с пенсионера взять, ей подсунули листок, сказали что как вклад только лучше – вот человек и доверился. Потом очень переживал, еле успокоил. Тем не менее, я решил пободаться. Мне не сложно написать куда нужно, пусть теперь люди, ответственные за развод, хоть немного да поволнуются.

В общем, я думаю все понятно становится с этим банком и многими другими, которые разводят пожилых и доверчивых людей на очень большие проблемы.

Знайте, в этом и другом банке никто не будет стараться для вас. Там главное план продаж. С каждой подмены, с каждого подобного «впаривания» сотрудник, его отдел, его начальник получает деньги. Разумеется они делают, то , что им выгодно. Свою маму от этого обмана не уберег. Шла делать вклад со своих накопления, впарили авторитетно вот такую альтернативу. Итог минус 35 т.р. из 300 т.р. за полтора месяца, на текущий день было бы минус 55 т.р. Пожилые люди потом очень переживают от такого обмана, когда все всплывает наружу. Как узнал что и как у них – сразу забеспокоилсяи. Вы уберегите своих близких.

Что сделано по итогу:

Зафиксировали убытки. Хоть что-то сняли. Сейчас уже было бы почти в два раза больше минус.

Заявление в банк с требованием предоставить все документы по сделкам с пифами. Предоставить детализацию всех расходов.

Зарегистрировались с мамой в госуслугах и написали 2 заявления.

Заявление в Роспотребнадзор. Апеллирую к тому, что не была предоставлена детальная информация о поставщике услуг (об этом ООО РСХБ, есть только запись о нем), информация о Правилах на которые есть ссылка, не были предоставлены документы. Расписываю ситуацию в целом, требую разобраться были ли нарушения с точки зрения закона. О комиссии в 2% нет ни слова в подписанных документах.

Заявление в ЦБ. Указываю на то, что не были предоставлены документы, в т.ч. по структуре расходов на обслуживание счета. Не было доступа к счету. Сумма продажи пифов на момент заявления на закрытие не соответствует выплаченной.

Пост на Пикабу.

Сейчас буду оставлять отзывы везде , где только можно. Пусть банк порадуется.

Если есть еще предложения как наказать Россельхозбанк – с удовольствием выслушаю.

Как получу официальные ответы, уже с ними будем решать что нам ловить в суде. Если были официальные нарушения – то можно работать над вопросом дальше.

Спасибо что прочли, берегите близких!