Вопросы индексации пенсии: ИП и самозанятые.

Как известно, с 2016 года работающие пенсионеры, увы, лишены индексации пенсий. Причем к категории работающих «лишенцев» относятся не только те, кто трудится «на дядю» по трудовому договору, но и самостоятельно обеспечивающие себя работой ИП, нотариусы, адвокаты.

Если быть точным, то пенсии не индексируют пенсионерам, осуществляющим работу и (или) иную деятельность, в период которой они подлежат обязательному пенсионному страхованию. Об это сказано в законе о пенсиях № 400-ФЗ.

Согласно статье 7 Закона № 167-ФЗ от 15.12.2001 самостоятельно обеспечивающие себя работой (ИП, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся ИП) являются застрахованными лицами, за исключением лиц, применяющих режим НПД.

Доходы НПД не подлежат обязательному пенсионному страхованию!

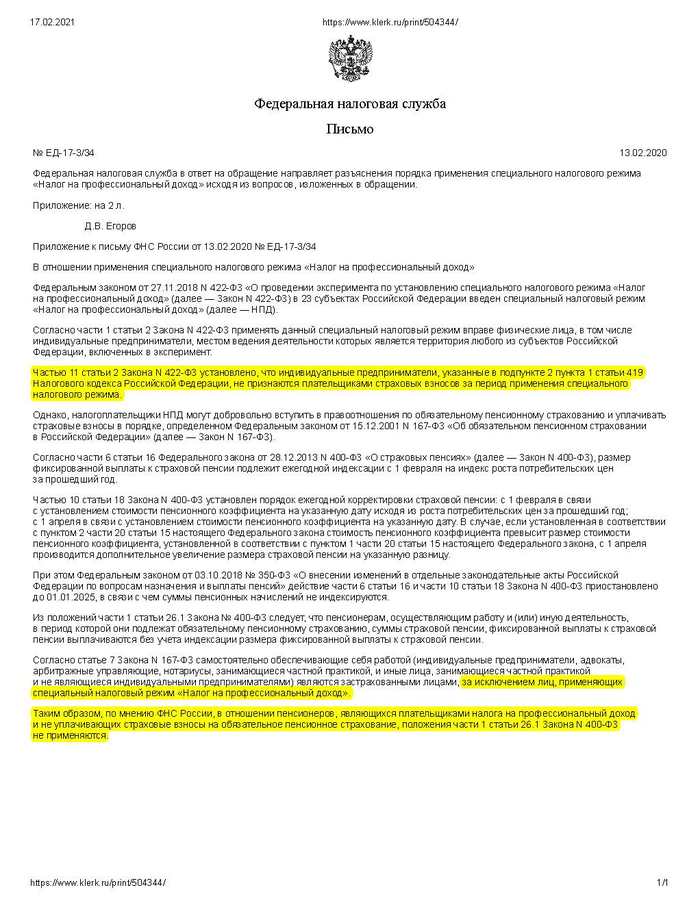

Таким образом, по мнению ФНС, изложенному в письме № ЕД-17-3/34 от 13.02.2020, пенсионеры, являющиеся плательщиками НПД и не уплачивающие страховые взносы на ОПС, не лишаются индексации пенсии!

То есть, если самозанятый пенсионер не вступил в добровольные отношения с ПФР и не уплачивает туда добровольные страховые взносы, он для целей индексации пенсий является НЕ работающим.

Таким образом, пенсии самозанятым, в этом случае, должны индексироваться.

Однако, самозанятые могут быть как просто физлицами, так и ИП. Всех-ли плательщиков НПД имела в виду ИФНС, давая разъяснения, неизвестно. Дело в том, что, принимая решение об индексации, ПФР проверяет ЕГРИП, чтобы вычислить пенсионеров - ИП, которым индексация пенсии не проводится.

Чтобы не обидеть эту категорию самозанятых, ПФР должен как минимум сверить данные из двух реестров (ЕГРИП и реестра самозанятых) и проиндексировать пенсию человеку, который числится одновременно и там, и там.

В моем случае, этого сделано не было.

Поэтому, советую самозанятым самим поставить в известность ПФР о переходе на режим НПД, так как у ПФР и ИФНС могут быть накладки при обмене информацией.

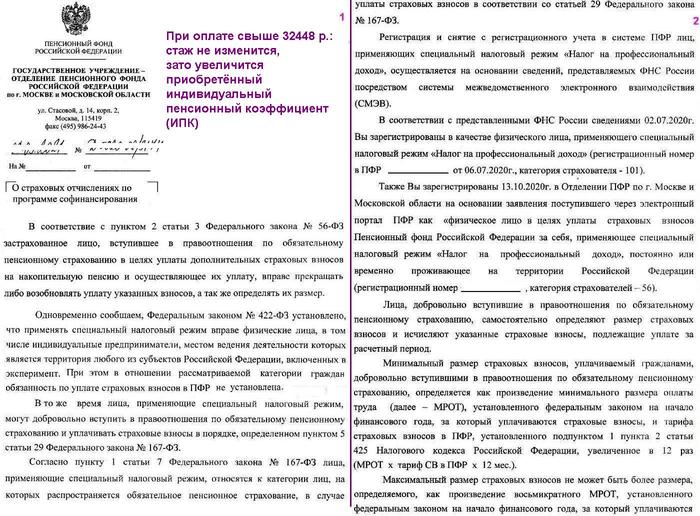

Если ваш бизнес позволяет (у самозанятых есть определенные ограничения по видам хозяйственной деятельности) – можно закрыть ИП и оформить режим НПД (освобождаетесь от обязательных страх. взносов, но при этом не учитывается страховой стаж).

Вывод:

1. Если ИП без НПД – пенсионер, то по статусу он приравнивается к работающим пенсионерам. ИП без статуса НПД не могут претендовать на индексацию страховой части пенсии, так как они обязаны платить страховые взносы.

2. Самозанятые (НПД): доходы, получаемые налогоплательщиками, зарегистрированными в качестве налогоплательщиков налога на профессиональных доход, не подлежат обязательному пенсионному страхованию, в связи с чем трудовой стаж у таких налогоплательщиков в период уплаты налога на профессиональный доход, не идет.

То есть, самозанятые не обязаны уплачивать страховые взносы и имеют право на индексацию пенсии, если добровольно не начнут уплачивать эти взносы.

Мой случай (заявление подано в конце марта 2021г.):

«Имею бессрочную инвалидность 2 группы и получаю пенсию.

С 13.03.2018г. я был зарегистрирован в качестве Индивидуального Предпринимателя в ИФНС по ……..

Со 02 января 2020г. я встал на учет в качестве налогоплательщика на профессиональный доход.

С 26 февраля 2020г. ИП закрыто в ИФНС….

В 2020г. никакой хозяйственной деятельности я не вел, ни в качестве ИП, ни в качестве «самозанятого».

В связи с этим, никаких налогов и страховых сборов не уплачивал.

Согласно ст. 7 п. 1 Федерального закона от 15.12.2001 N 167-ФЗ (ред. от 24.02.2021) «Об обязательном пенсионном страховании в Российской Федерации» я не являюсь застрахованным лицом и освобожден от уплаты обязательных страховых взносов со 2 января 2020г.:

«1. Застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование в соответствии с настоящим Федеральным законом.

самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями), за исключением лиц, применяющих специальный налоговый режим "Налог на профессиональный доход", а также адвокатов, являющихся получателями пенсии за выслугу лет или пенсии по инвалидности в соответствии с Законом Российской Федерации от 12 февраля 1993 года N 4468-1 "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей" и не вступивших добровольно в правоотношения по обязательному пенсионному страхованию или прекративших такие правоотношения в соответствии со статьей 29 настоящего Федерального закона;»

Согласно ст. 26.1 Федерального закона от 28.12.2013 N 400-ФЗ (ред. от 24.02.2021) «О страховых пенсиях»:

«3. Пенсионерам, прекратившим осуществление работы и (или) иной деятельности, в период которой они подлежали обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", суммы страховой пенсии, фиксированной выплаты к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии), в том числе полученные в связи с перерасчетом, предусмотренным частями 2, 5 - 8 статьи 18 настоящего Федерального закона, выплачиваются в размере, исчисленном в соответствии с настоящим Федеральным законом, с учетом индексации (увеличения) размера фиксированной выплаты к страховой пенсии в соответствии с законодательством Российской Федерации и корректировки размера страховой пенсии в соответствии с законодательством Российской Федерации, имевших место в период осуществления работы и (или) иной деятельности, за период начиная с 1-го числа месяца, следующего за месяцем прекращения работы и (или) иной деятельности.»

Федеральная налоговая служба в своем письме № ЕД-17-3/34 от 13.02.2020 г. разъясняет, что поскольку пенсионеры, являющиеся плательщиками налога на профессиональный доход, НЕ УПЛАЧИВАЮТ страховые взносы на обязательное пенсионное страхование, то в отношении них не применяется норма о выплате пенсии без учета индексации. То есть, пенсия самозанятым пенсионерам должна индексироваться не зависимо от того, что они получают доход как самозанятые граждане.

Из сумм денежных средств пенсии, которая поступает мне на карту и справки о размере пенсии, полученной из ПФР, я сделал вывод, что размер моей страховой пенсии и фиксированной выплаты к страховой пенсии не индексируется по сегодняшний день.

В феврале 2021г. была проиндексирована только сумма ежемесячной денежной выплаты.

Согласно ст. 26.1 Федерального закона от 28.12.2013 N 400-ФЗ (ред. от 24.02.2021) «О страховых пенсиях»:

4. Уточнение факта осуществления (прекращения) пенсионерами работы и (или) иной деятельности, в период которой они подлежат обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", в целях реализации положений частей 1 - 3 настоящей статьи производится органом, осуществляющим пенсионное обеспечение, ежемесячно на основании сведений индивидуального (персонифицированного) учета.

5. Пенсионеры вправе представить в органы, осуществляющие пенсионное обеспечение, заявление о факте осуществления (прекращения) работы и (или) иной деятельности в порядке, предусмотренном частями 2 и 4 статьи 21 настоящего Федерального закона.»

Таким образом, предоставление сведений о факте осуществления (прекращения) работы, иной деятельности со стороны пенсионера не несут обязательный заявительный характер.

В соответствии с этими пунктами N 167-ФЗ, и в связи с отсутствием поступления в 2020г. страховых взносов на мой индивидуальный счет, Ваше отделение должно было проверить факт прекращения моей деятельности, которая подлежит обязательному пенсионному страхованию начиная с января 2020г.

Я не являюсь добровольно вступившим в правоотношения по обязательному пенсионному страхованию. Соответственно, никаких страховых взносов в этом отношении не уплачиваю.

В связи с вышеизложенным, по вине Ваших сотрудников, я был лишен возможности получения индексированной пенсии с января 2020г.

С учетом сказанного, прошу произвести индексацию и перерасчет моей пенсии с января 2020г.»

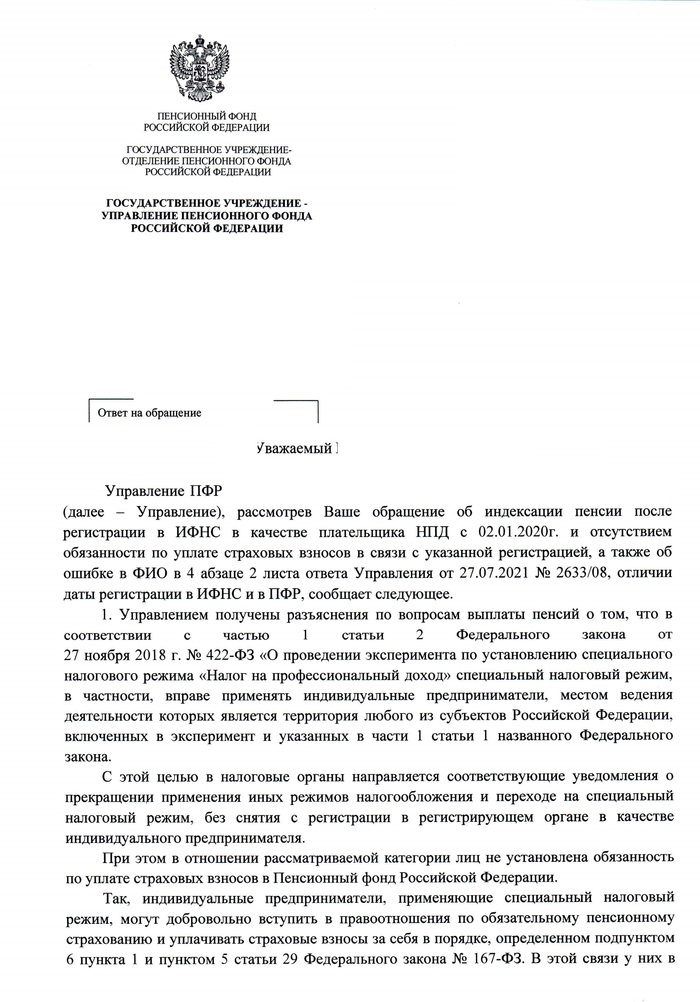

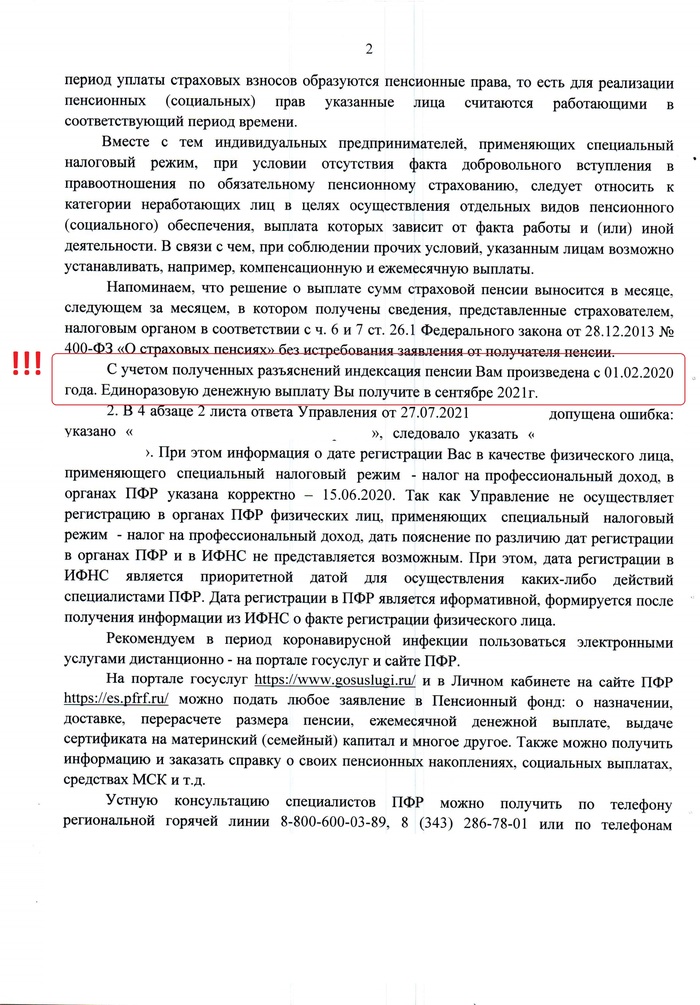

Были отписки ПФР, в которых сотрудники ПФР практически не понимали, о чем идет речь и пытались отвертеться от индексации. Еще я потом писАл три дополнительных заявления вдогонку.

В итоге я добился своего:

Мне индексировали пенсию – она увеличилась примерно на 1800р. и выплатили неучтенную ранее индексацию в сумме около 18700р.