385 тысяч пассивного дохода в месяц

По последним данным Росстата средняя зарплата за май 2025 года — 99422 рубля.

Подвожу ежемесячные итоги моего продвижения к пассивному доходу в 20 средних зарплат.

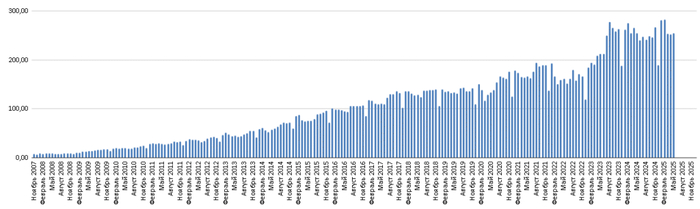

Ключевая ставка падает, средние зарплаты растут, а мой размер моего портфеля за ними не поспевает. Поэтому скатился до дохода в 4,45 средних зарплаты.

На следующей диаграмме сколько средних зарплат я скопил.

Мой пассивный доход, если бы я вложил деньги под текущую ставку в 18% годовых составляет 385 тысяч рублей в месяц. С максимума в 438 тысяч опустился на 12%.

Мой доход в средних зарплатах.

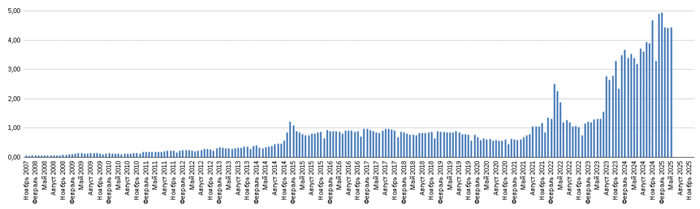

Примерная доходность моего инвестиционного портфеля.

Текущая среднегодовая доходность по моим стратегиям:

Спекулятивная — 32,9% годовых (с конца июня 2019 года). Инфляция за этот период 7,7% годовых. Индекс 8% годовых.

ADX — 50,4% годовых (с конца декабря 2013 года). Инфляция за этот период 7,4% годовых. Индекс 12,5% годовых.

Моментум — 20,6% годовых (с конца декабря 2012 года). Инфляция за этот период 7,3% годовых. Индекс 12,2% годовых.

Дивидендная — точных исторических данных рассчитать не смог, но приносит доходность примерно, как Моментум.

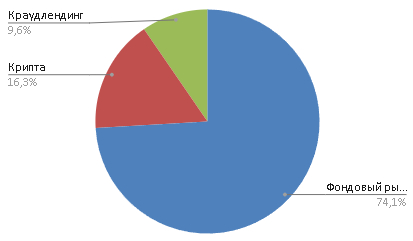

Мой капитал разделён по стратегиям: Спекулятивная и ADX по 10%, Моментум и Дивидендная по 40%. Учитывая эти данные в среднем портфель на фондовом рынке приносит 24,81% годовых.

По стратегиям ADX и Моментум 100% времени нахожусь в акциях. По Дивидендной и Спекулятивной часть времени нахожусь в облигациях. Это сделано специально, чтобы в некоторые моменты до 50% от портфеля я был в облигациях. Таким образом получается не сильно терять при падениях рынка и неплохо на них зарабатывать.

По краудлендингу сейчас использую четыре платформы: Jetlend, Lendly, Lender-Invest и Поток.

Jetlend — 12,6% годовых (с конца декабря 2020 года). Инфляция за этот период 9,3% годовых. Индекс 4,1% годовых.

Lendly — 19,5% годовых (с конца июля 2023 года). Инфляция за этот период 9,3% годовых. Индекс 2,6% годовых.

Lender-Invest — 29,9% годовых (с конца марта 2025 года). Инфляция за этот период 6,9% годовых. Индекс -11,7% годовых. Сюда вложил недавно, поэтому доходность подсчитана не очень корректно.

Поток — 12% годовых (с конца марта 2025 года). Инфляция за этот период 7,3% годовых. Индекс 10,4% годовых. Сюда вложил недавно, поэтому доходность подсчитана не очень корректно.

В среднем краудлендинг приносит 17,85% годовых.

В крипте держу деньги не постоянно. Закупаю на дне, продаю на пике. С июля 2022 года начал закупаться криптой. В июле 2025 всё распродал. Получилась доходность 69,7% годовых.

Но я в крипте нахожусь примерно 75% времени, поэтому доходность чуть снижу. Крипта — примерено 52,27% годовых.

Сейчас у меня следующий состав портфеля.

Получается средняя доходность моего портфеля 28,61% годовых. Инфляцию опережаю как минимум в 3 раза. При такой доходности средний месячный доход должен быть 611 тысяч рублей в месяц. Но я лучше буду отталкиваться от доходности по ключевой ставке.

Реальную доходность по всему портфелю я начал считать с декабря 2022 года. Получилось даже больше — 30,6% годовых.

Когда дойду до пассивного дохода в 20 средних зарплат, то половину дохода буду тратить, а половину реинвестировать. Таким образом мой доход будет постоянно расти с учётом инфляции.

Телеграм: На пути к 30 миллионам!