Нашел ошибку в приложении "Мой налог", не формируются чеки, решил отправить багрепорт через форму тех поддержки https://www.nalog.gov.ru/rn77/service/service_feedback/?serv... , но по кнопке Отправить ничего не происходит. Ну Ок. Звоню по 8 800 222-22-22 , там робот любезно сказал, что операторы не занимаются подобными вопросами и надо отправлять свои технические вопросы через форму тех поддержки(которая не работает). Круг замкнулся. Но дождался человечину-оператора сообщить о замкнутом круге, а тот начал "назовите полностью свои ФИО и т.п.", говорю зачем? надо по форме зарегистрировать и что-то еще, не стал уже слушать, бросил трубку. Жаль своего времени.

Налоговая, Вы там лицом к людям повернитесь что ли. Вам хотят передать полезную информацию, чтобы вы смогли поправить глюки в своем сервисе, а вы включаете свою бюрократическую бюрократию.

В Правительстве обсуждается идея повышения налога на доход физических лиц и других налогов. Как именно будут повышены налоги — вопрос, но сам факт повышения почти наверняка произойдет в этом году. Расскажу про 4 способа, которые помогут платить меньше налогов при инвестировании, а значит — улучшить результат инвестиций.

1. Используйте биржевые паевые инвестиционные фонды (БПИФ). Такие фонды позволяют инвестировать в разные классы активов (денежный рынок, акции, облигации, золото) с низкими комиссиями. Как правило, комиссия за управление в индексных БПИФ не превышает 1% год, но налоговая экономия компенсирует издержки управления. Дело в том, что паевый фонд не платит налог от дохода по операциям внутри фонда. Дивиденды по акциям, купоны по облигациям, другие доходы поступают в фонд в полном объеме, увеличивая стоимость пая. Например, если вы держите акции на брокерском счете и они приносят 12% дивидендной доходности, как минимум 1,56% от портфеля вы теряете в виде налогов ежегодно (13% налог * 12% дохода от портфеля).

2. Удерживайте бумаги более 3-х лет, чтобы не платить налог с дохода при продаже (льгота на долгосрочное владение). Льгота позволяет не платить НДФЛ от продажи ценных бумаг в рамках лимита 3 млн. рублей за каждый год владения бумагами. То есть за 3 года лимит 9 млн. рублей, за 4 года 12 млн. рублей и так далее. Если полученный доход от продажи ценных бумаг в долгосрочном владении будет выше, то льгота уменьшит налогооблагаемую базу.

3. Используйте индивидуальный инвестиционный счет (ИИС). В 2024 году правила открытия ИИС изменились, но смысл остается таким же — инвестируйте долгосрочно в рамках ИИС и используйте льготы: освобождение полученного дохода от налога и/или возврат из бюджета. Иногда приходится слышать аргумент, что долгосрочное инвестирование даже на 3-5 лет — слишком большой срок. Но на самом деле закрыть ИИС можно и раньше требуемого срока, просто в этом случае будет работать не льготное, а стандартное налогообложение. Поэтому обязательно используйте ИИС для долгосрочных инвестиционных целей.

4. Используйте возможности снизить налоговую базу. Это более продвинутая стратегия оптимизации налогов. Она заключается в том, чтобы зафиксировать убытки в конце года, чтобы компенсировать в налоговой базе ранее полученные доходы, чтобы в целом по году налоговая база была минимизирована. Ещё одна возможность — перенос полученных убытков на будущие периоды. Если убыток от продажи ценных бумаг был отражен в налоговой декларации 3-НДФЛ, то этот убыток можно использовать 10 лет для снижения налоговой базы будущих периодов. Убытки, полученные в 2022 году, еще можно отразить в декларации, чтобы уменьшить налоговую базу 2023 и последующие годы.

Как видите, мы имеем достаточно много способов законно снизить налогообложение при инвестировании. При этом эффективным с точки зрения налогов является долгосрочное инвестирование. Именно долгосрочное инвестирование позволяет систематически обгонять инфляцию и увеличивать благосостояние несмотря на растущие налоги.

Автор: Михаил Емец, финансовый консультант, автор книги и подкаста «Инвестиции для людей»

Для ЛЛ: Мне отказали, но превозмогая я получил налоговый вычет.

Всем привет. И я алкоголик инвестор, ну тот человек, который покупает акции, облигации, фонды, драгметаллы, участвует в IPO, получает дивиденды, использует плечи, режет лосей ну и т.д.

В нашей стране есть такая штука как индивидуальный инвестиционный счет (далее - ИИС).

Индивидуальный инвестиционный счёт (ИИС) — это специальный счёт, с помощью которого можно:

- покупать ценные бумаги и валюту на бирже;

- получать часть инвестированных денег обратно — в виде налоговых вычетов от государства.

Что думают когда вкладываются в ИИС

Так вот, я торгую через Тинькофф инвестиции (это не реклама, просто мне удобнее). Я пользовался и ВТБ инвестиции (через quik), и Сбер инвестиции, и альфа инвестиции, поэтому есть с чем сравнить. В конце 2022 года, я решил открыть трехлетний ИИС в Тинькофф, и думал, что вот сейчас выполню условие (пополнить брокерский счет ИИС на сумму 400 000 руб) и подав налоговую декларацию получу вычет Тип А (52 000 руб).

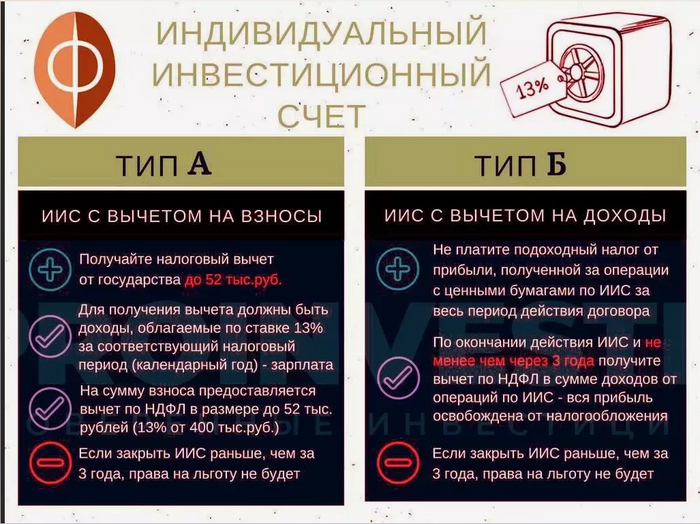

Для ИИС открытых до 2024 года есть 2 типа вычетов

данная картинка актуальна для счетов открытых до 2024 года, так как с 2024 произошли изменения.

НО, появилась возможность приобрести квартиру в ипотеку, и данная сумма улетела на первоначальный взнос, и в 2022 году, я пополнил ИИС на пару тысяч =)

Далее, шел 2023 год, я понял, что раз открыл, то отступать нельзя, бабосики все любят, я начал пополнять ИИС на свободные средства, чтобы выполнить условие (400 000 руб). Я пополнял, покупал акции (10% от портфеля) и облигации (90% от портфеля), так как ключевая ставка позволяет иметь очень неплохой доход с облигаций.

Время шло, деньги капали, и в декабре 2023 года, буквально перед новым годом, я сделал последний транш в ИИС и перевалил сумму в 400 000 руб.

УРА!

подумал я, но не тут то было

Далее январский праздники, большие траты, подарки, вкусная еда ...

ну Вы поняли

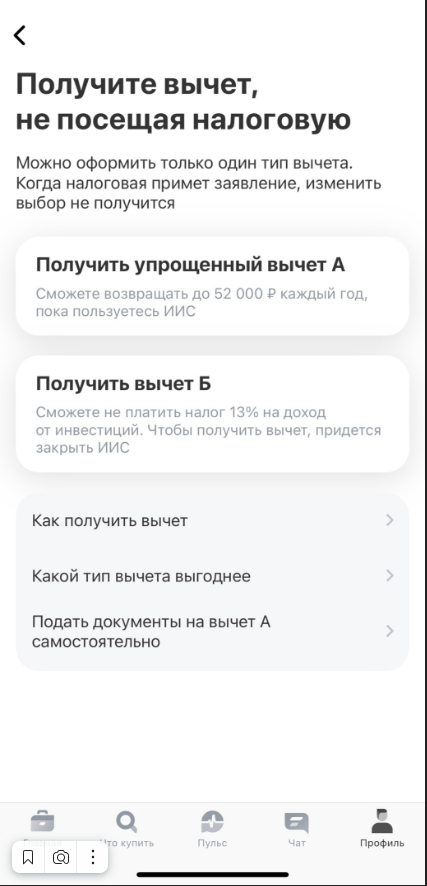

и примерно 11 января, когда закончились праздники и все вернулось на круги своя, я зашел в приложение Тинькофф инвестиции и нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке".

нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке"

в приложении будет что то примерно такое

Документы формирует сам банк и направляет в федеральную налоговую службу (далее - ФНС). после этого ФНС, просто начисляет Вам налоговый вычет на брокерский счет.

НО, этого бы поста не было, если бы все прошло гладко, верно? Верно, и через пару дней, я получил от Тинькофф уведомление, что мне отказано в получении налогового вычета, для уточнения информации, зайдите в личный кабинет налогоплательщика. Захожу и вижу...

захожу и вижу отказ

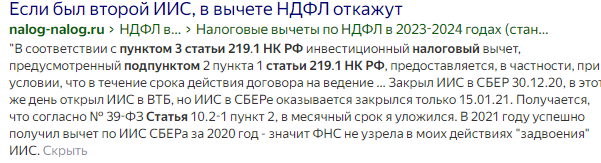

Формулировка ФНС гласит следующим образом "Несоблюдение ограничений, установленных подпунктом 3 пункта 3 статьи 219.1 Налогового кодекса Российской Федерации".

Так блэт, подумал я, что за фигня. Открываю интернет, забиваю эту текстовку, и вижу...

Не понял, я не открывал ИИС в других банках. Видимо они обознались, и перепутали меня с каким нечестным человеком, который нарушает налоговое законодательство (по-факту нет, сам долб***)

Это у него второй ИИС!!!

Я собираюсь и топаю в отделение ФНС по прописке, стою в огромной очереди, подхожу к окну, любезно и тактично интересуюсь, как так получилось? У меня забирают паспорт для идентификации личности, и спустя время, ко мне выходит девушка, которая сообщает, что я нарушил вышеуказанный налоговый закон. Я сообщаю, что эту информацию я уже увидел в личном кабинете, не могли бы они мне разжевать и сообщить поточнее.

И мне сообщили, что у меня имеются открыты ИИС в банках ВТБ и Сбербанке. На мой немой вопрос, как так может быть? мне ответили, что они делов не знают, идите в банк и интересуйтесь. Я не выходя из ФНС гуглю ближайшие отделения банков ВТБ и Сбер, заодно интересуюсь, что происходит при наличии второго ИИС, а происходит:

Если открыто два ИИС то старый ИИС нужно закрыть в течение 30 дней с момента открытия нового ИИС. В таком случае можно будет без проблем получить налоговый вычет. Иначе откажут в вычете по обоим ИИС-ам.

Чтобы закрыть ИИС, нужно вывести все средства с него, а ценные бумаги продать или перевести на брокерский счет, если таковые на нем имеются.

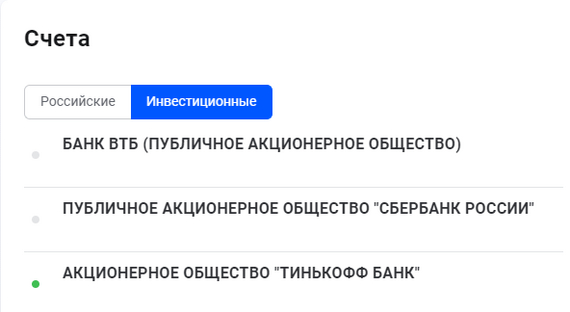

Плюс девушка в ФНС, подсказала мне, что информацию по брокерским счетам ИИС, можно посмотреть в личном кабинете налогоплательщика:

Это я их уже закрыл

Да как так то подумал я, не может быть! Я не открывал такие, я внимательно читаю договора когда подписываю, не было там такого. И параллельно выполняю несколько дел:

- Пишу в поддержку Тинькофф инвестиции;

- бегу в отделение Сбербанка;

- Звоню в поддержку ВТБ;

- Ругаюсь матом

Бегу разнести банки за то что меня кинули на 52 тыщи!

По прибегу в Сбербанк, я постоял в очереди, и меня направили к девушке, которая даже не знает, что такое ИИС. Ну думаю ладно, мне главное понять, как это дело закрыть путем заявления. Хочу похвалить девушку, ей это было очень интересно, и она не отходя от меня от начала и до конца помогла разобраться, созвонилась без очереди с поддержкой сбер инвестиции, и таки мне сказали, как делают бизнес в России.

А делают его следующим образом, когда Вы открываете брокерский счет в Сбербанке, Вам ПО-УМОЛЧАНИЮ открывают ИИС, и пофигу если у Вас открыт еще где-то, а значит Вы автоматически нарушаете закон. И тут моя ж*па улетает на орбиту. Как так, почему не уведомляете, почему ни слова про это не сказано!?

Короче, я попросили заявление о немедленном закрытии счета ИИС в Сбербанке, который у меня был открыт на секундочку в 2020 году. Ппц. заявление подано, отработано в течении 3х дней. Закрыли.

Я полетел в ВТБ, чтобы закрыть ИИС, который был открыт вообще в 2018 году, по телефону ни Сбер и ВТБ закрывать ИИС отказывались.

Не буду размусоливать, в ВТБ, после подачи заявления мне закрыли счет через неделю.

Поддержка Тинькофф Инвестиции в это время пожала плечами

Да, обычно даже после отказывают.

Проблема в том, что в интернете, почти нет информации, что делать в данной ситуации, куда бежать к кому обращаться, что вообще делать. И это наводило на мысль, что государственная машина непреклонна.

Я потратил несколько часов на изучение информации в интернете, и как итог ...

Ну что ж, выиграв пару судов против работодателей (предыдущие посты), че я государство не победю? =)

И начал я с самого легкого, я почитал статьи налогового законодательства, и узнать, что интересного там пишут, что может мне помочь. И таки нашел интересное, а именно:

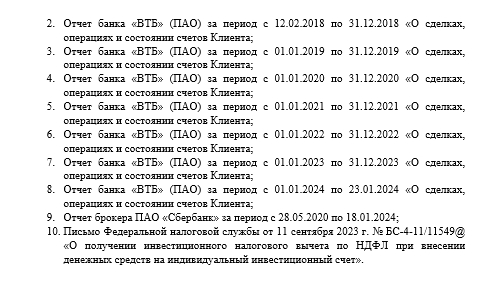

Письмо Федеральной налоговой службы от 11 сентября 2023 г. № БС-4-11/11549@ «О получении инвестиционного налогового вычета по НДФЛ при внесении денежных средств на индивидуальный инвестиционный счет»

Если второй индивидуальный инвестиционный счет был открыт ошибочно, по нему не совершались операции и впоследствии счет был закрыт то право на вычет сохраняется. Это мой шанс!

Следом я звонил в ФНС, заблаговременно уточнив номер проверяющего мою декларацию инспектора (оказывается так можно). Я дозвонился и мой диалог с ним был очень продуктивен, хочу поблагодарить данного инспектора, который подсказал, что делать дальше, хоть это и непопулярная практика, по оспариванию отказа ФНС.

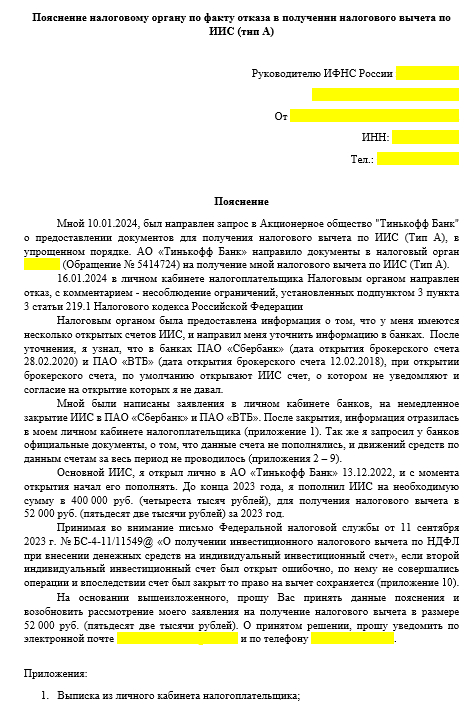

И после этого, я начал готовить письмо в ФНС. Собрав необходимые документы, и даже больше, я написал следующее письмо:

Я много консультировался, потом был занят, потом снова консультировался. И написал письмо только в начале марта. После написания письма, я пришел в ФНС зарегистрировал его и отдал на рассмотрение.

Спустя 2 недели мне позвонили из ФНС, и задали несколько вопросов, по итогу, мне сказали, что инспектор рассмотрел пояснение и дал согласие на проведение камеральной проверки, и чтобы дело продвинулось, мне нужно подать декларацию вручную в личном кабинете налогоплательщика, приложив все документы, и заполнив формы.

При помощи интернета, матов, я таки заполнил форму, загрузил приложения и отправил на камеральную проверку.

В личном кабинете информация отразилась 14.03.2024, мое пояснение рассмотрено и по итогу...камеральная проверка не выявила нарушений, и мне согласовали выплату!

пруф

Деньги я получил на карту, которую указывал в личном кабинете. Как приятно получать деньги.

Мораль: Интернет в наше время это конечно болото-болотное, но в нем можно найти информацию, чтобы в любой ситуации найти выход.

Так как я не нашел такой опыт нигде, я решил написать этот пост, если он кому нибудь поможет, это будет прекрасно. Если будут вопросы, пишите, чем смогу помогу.

Если тут есть более опытные товарищи, тоже можно дать обратную связь, так как считаю ИИС отличной возможностью к преумножению капитала.

Возник вопрос по поводу взаимодействия Озон банка и налоговой - счета открытые в Озон банке не отображаются в личном кабинете физ лица на сайте налоговой. Почему? Разве не все банки должны обмениваться этими данными с налоговой? Может кто в курсе?

Ну да, да лечусь в удовольствие. За прошлый год только по "зубам" набежала сумма. По компанейскому ДМС её пропихнуть это квест ещё тот. Ладн. Подаем декларацию на возврат налогового вычета. Входим в ЛК. Выбираем нужный пункт меню. И видим. Очевидный простой выбор. Переходим. Просят загрузить договор на оказание мед.услуг. Ну типа если есть. Загрузите. Скан. Если возможно! Ахуеть. Далее справки вида #1 и #2, (не дорогое и безумно непозволительное лечение) Справки. Прост загрузите скан, фото и прочее безумство. ВСЁ!!!. Три дня, два сообщения. Чпуньк. Возврат падает на счёт. Вот это ДА!

Заглянул на днях в свой личный кабинет на nalog.ru. Там есть раздел Счета, где прописаны мои счета в банках. В одном из банков действительно есть мои счета, но в списке оказались счета ещё в двух банках, к которым я никогда не имел отношение. Точнее в одном банке оказался неизвестный мне вклад, а во втором - текущий счёт. Непонятно, как такое могло произойти. Идти в эти банки и выяснять как они открыли без меня счета или это ошибки передачи данных в налоговую? Кто- нибудь с этим сталкивался?

В ходе послания Федеральному собранию Президент поручил правительству и Государственной думе проработать параметры налоговой амнистии в отношении некрупных компаний, использующих схемы налоговой оптимизации.

Из озвученного пока с большой долей вероятности можно сказать, что амнистия коснется компаний относящихся к малому и среднему бизнесу (сейчас это компании с годовым доходом до 2 млрд. руб., и численностью сотрудников до 250 человек, до 1 тыс. человек для текстильных производств, до 1,5 тыс. — для сферы общепита).

Также, Президент назвал предполагаемую причину дробления - проблему быстрого роста.

Телеграмм канал Налоговичка обращает внимание, что ранее такую же причину получения необоснованной налоговой выгоды называл глава «Опоры» Александр Калинин. На что замглавы ФНС Дмитрий Сатин, парировал, что доначислений за дробление на практике очень мало.

Для того чтобы воспользоваться налоговой амнистией, необходимо будет отказаться от искусственного дробления и перейти в белую. Будет ли иметь в таком случае факт обнаружения дробления налоговым органом или сам налогоплательщик заявит о явке с повинной, не уточняется.

Отметим, в настоящий момент, подавляющее большинство налоговых споров, переданных на рассмотрение Арбитражным судам, затрагивают именно незаконную налоговую оптимизацию и получение в связи с этим необоснованной налоговой льготы.

Аналитики Росбанка посчитали, что на реализацию всех проектов анонсированных президентом в ходе послания Федеральному собранию 29.02.2024 года, требуется потратить порядка 15 трлн рублей.

«С учетом уже заложенных расходов на 2024-2026 годы стоимость инициатив составляет порядка 12,8 трлн рублей, а с включением налоговых расходов (льгот) полная стоимость может приблизиться к 14-15 трлн рублей».

При этом объем бюджетных трат только на новые инициативы оценивается в 5,7 трлн рублей. Речь идет о пяти нацпроектах: «Семья», «Продолжительная и активная жизнь», «Молодежь России», «Кадры» и «Экономика данных».

По мнению специалистов инвестиционного банка «Синара» рост расходов «может повлечь за собой увеличение налогов, уплачиваемых публичным компаниями».

Такого же мнения придерживается эксперт Центра политических технологий Никита Масленников, отметивший, что без усиления фискальной нагрузки обойтись не удастся.

Как поясняют представители инициативы главная несправедливость транспортного налога — в том, что он исчисляется в зависимости от мощности двигателя транспортного средства, а не от срока его эксплуатации и других характеристик. В результате одинаковую сумму могут платить те, кто проводит за рулем автомобиля по несколько часов ежедневно, и те, кто выезжает на дачу всего несколько раз в год.

Более справедливой выглядит схема платить государству не за факт владения имуществом, а за интенсивность его использования посредством уплаты соответствующих акцизов.

В таком случае будет работать принцип «пользователь платит, когда едет», что, безусловно, является более справедливой формой платы.

В пользу такого решения говорит и значительная задолженность граждан по оплате транспортного налога, которая, по некоторым данным, составляет свыше 60%, в зависимости от региона.

Председатель комитета Госдумы по транспорту Евгений Москвичев по поводу предложенной инициативы высказался скептически. «..вы не можете узнать, используется ли машина. Это закон просто не работает. В России не хватает инспекторов, чтобы контролировать использование всех транспортных средств».

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.