Ответ на пост «Алгоритм на фьючерс РТС (шорт)»

Всегда было интересно зачем "люди" делятся рабочими стратегиями вместо того что бы самим зарабатывать и богатеть... А ну да, это же наебалово)

Всегда было интересно зачем "люди" делятся рабочими стратегиями вместо того что бы самим зарабатывать и богатеть... А ну да, это же наебалово)

Доброе утро, всем привет!

Когда закончил трейдить на своих 100500 мониторах.

120 лет фондового рынка с привязкой к историческим событиям

Как мы все помним, понедельник вчера обещался быть невеселым. Полимеры просраны, пропало всё...

Акции ВТБ на открытие рынка провалились вниз на 4%.

Но...

Но в дальнейшем они полностью удовлетворились действиями товарища Суровикина и вернулись в чувства

Главная же экономическая новость вчера пришла откуда не ждали!

Бывший председатель ФРС Бен Бернанке получил НОБЕЛЕВСКУЮ ПРЕМИЮ ПО ЭКОНОМИКЕ.

Если что, это он придумал QE и залил всю экономику напечатанным баблом.

Иностранцы в пабликах просто воют в недоумении.

Источник

Ну... про экономику:

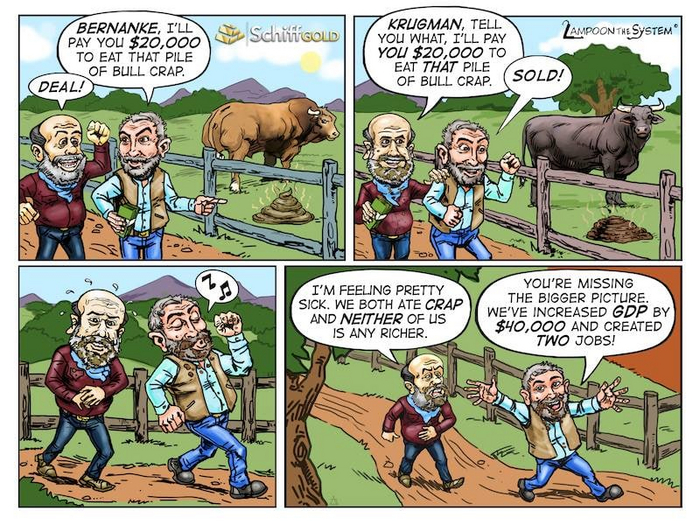

Помните старый анекдот про двух ковбоев, которые сожрали коровье говно, ну и получилось, что бесплатно.

А вот новое творчество зарубежных коллег, приуроченное к вручению Нобелевской премии по ЭКОНОМИКЕ Бену Бернанке.

- Бернанке, давай я тебе заплачу 20к$ и ты съешь вот ту кучу бычьего говна?

- Договорились!

- Кругман (еще один такой же лауреат), знаешь что, давай я тебе заплачу тебе 20к$, а ты съешь вон ту кучу говна?

- Легко!

(Бернанке)

- Что-то я себя плохо чувствую. Тебе не кажется, что мы сейчас тупо оба наелись говна и никто из нас не стал богаче?

(Кругман)

- Ты вообще не видишь ОБЩУЮ картину! Мы сейчас увеличили ВВП на 40к$ и создали 2 рабочих места!

Вот так это все работает. Без дураков.

Подсказывают, что еще надо было накинуть на налоги.

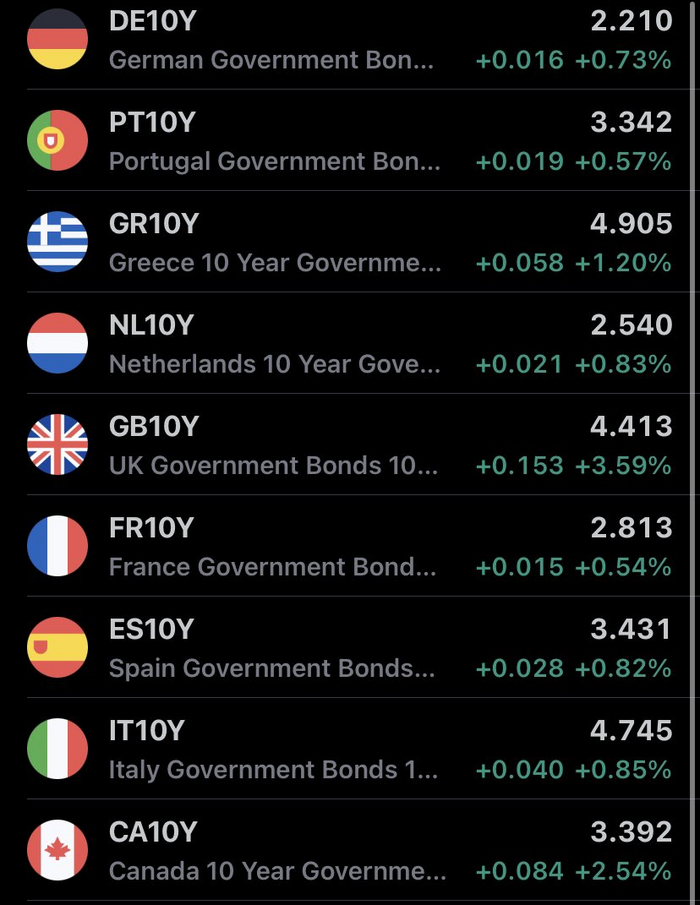

ЕВРОПА

Доходность по европейским облигашкам вчера снова туземунила.

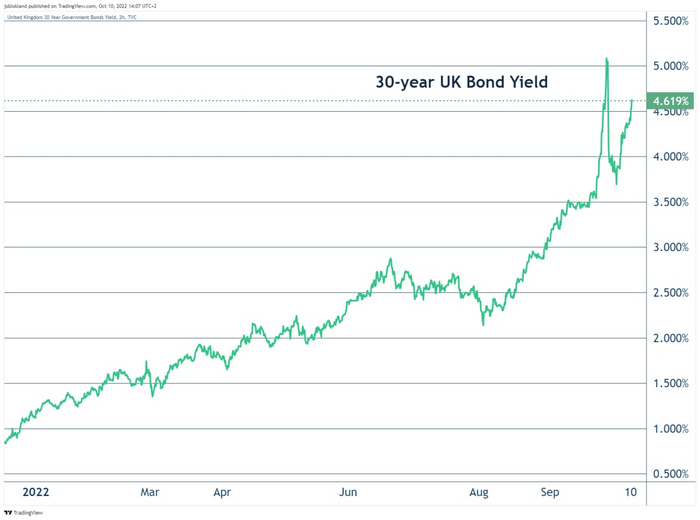

Британия в почетной первой тройке, среди мегаэкономических гигантов - Италии и... Греции, прости господи.

Британские 30-летки уже снова с доходностью 4,61% и подбираются к 5%. Всё это несмотря на интервенции Банка Англии.

Лиз Траст - лучшая!

Реакция граждан на сегодняшний рост доходностей в 10-летних облигациях Германии.

"Германия на пути к потере последнего своего конкурентного преимущества - хорошего кредитного рейтинга. 10-летние бонды достигли 2,34% доходности, наивысшего значения с 2011 года"

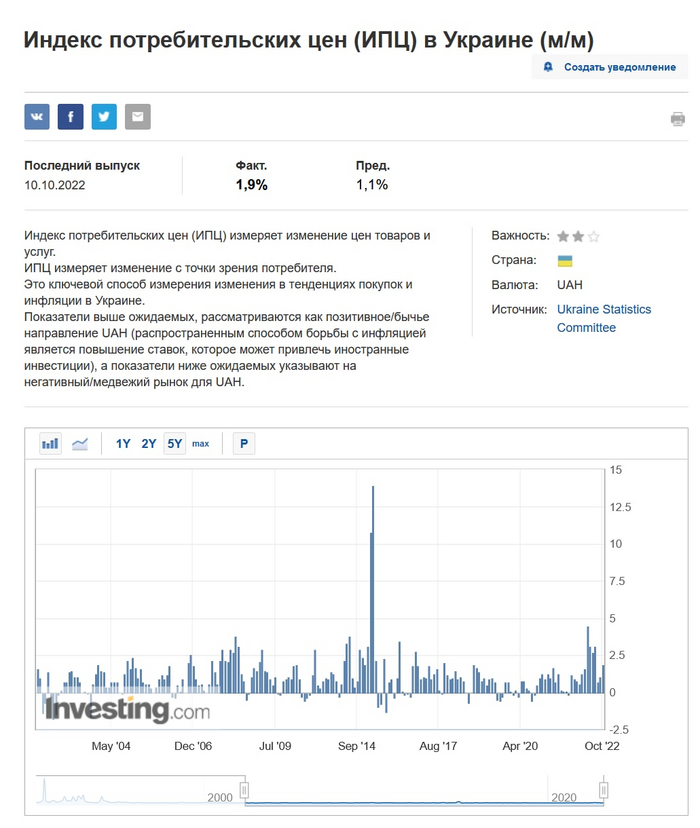

Вчера была опубликована стата по инфляции на Украине. Крепко у них стоит укрстат. Всего 1,9% за месяц.

Отчего-то вчера на СМЕ (Чикагская товарная биржа) фьючерсы на пшеничку выросли на 7%. Странно... чего бы это вдруг... Говорят, у одной из стран-поставщиков какие-то перебои с электричеством. Удивительно...

И опять облигации, опять Австрия (давно не было)

100-летние австрийские облигации продолжают обновлять исторические минимумы. Теряют уже 70% цены от максимумов.

Все это начинает напоминать натурально паническое бегство из европейских долговых бумаг.

Облигациям вторят хедж-фонды...

Как сообщает J.P. Morgan, у хедж-фондов и управляющих активами на текущий момент рекордные чистые короткие позиции по фьючерсам на американские акции.

Здесь отвлечемся на пояснения. Многие просят...

Из чатика от камрада АК:

Немного ЛикБеза чтобы вообще понимать, что происходит.Вот есть биржа, есть на ней ценная бумага. Первая стратегия что приходит в голову - купить ценную бумагу и держать её у себя в надежде на рост цен. Это так называемая Long-позиция, в простобиржеводье - лонги.Но таким образом нельзя получить прибыль на падении рынков. Поэтому хитрые спекулянты(ну и биржи, что получают комиссию с любой сделки) придумали следующую схему: спекулянт как бы берет в долг у биржи/брокера/etc акцию, продает её на рынке и надеется что цена упадет, чтобы в назначенное время купить эту акцию обратно по более низкой цене и вернуть долг. Собственно для того, кто акцию дает в долг это приносит условно каждый банковский день некоторую комиссию за использование(читай: аренду) ценной бумаги. Поэтому такие позиции были более короткими(ну каждый день же платишь, в отличие от лонга), их и назвали Short(шорты, короткие позиции).

И от меня уже про фьючерсы:

Акция - это БАЗОВЫЙ АКТИВ. Т.е. по большому счету бумага, удостоверяющая твое право на долю в компании.

Фьючерс - это КОНТРАКТ на БАЗОВЫЙ АКТИВ. Т.е. при сделке образуются две стороны: продавец фьючерса обязуется ПОСТАВИТЬ покупателю БАЗОВЫЙ АКТИВ по оговоренной цене в определенный срок. Ну а покупатель обязан будет его принять. Но большинство фьючерсов обычно РАСЧЕТНЫЕ. Т.е. базовый актив не поставляется, а просто идет оплата деньгами.

Фьючерсы используются для различных целей. Кто-то просто ими спекулирует, ибо они дешевле и комиссии по ним меньше, чем на акциях. Кто-то ими ХЕДЖИРУЕТСЯ (или по-русски - страхуется).

К примеру, ты какой-то мегакрупный инвестор. Вложился в Газпром на миллиард. Вложился, понятно, на года. Получаешь дивиденды. Но вот проходит слух, что Газпром упадет. Ну есть у тебя инсайд (у тебя же есть миллиард). Но продавать акции ты не хочешь, ибо а) пакет слишком большой б) они где-то заложены в) в принципе нафиг не надо - все для детей и внуков. Что делать? Ты просто ПРОДАЕШЬ фьючерс на АКЦИИ Газпрома. И таким образом нивелируешь падение цены акций. Вот этим и занимаются в данном случае ХЕДЖ-ФОНДЫ, увеличившие свои КОРОТКИЕ позиции на фьючах

Ликбез окончен, поехали дальше...

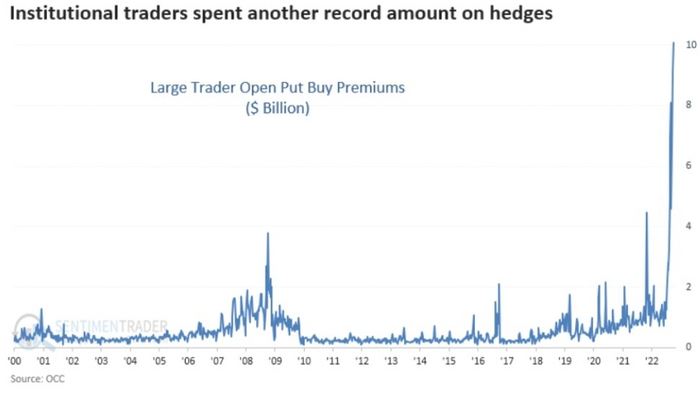

Институциональные рыночные игроки закупили путов на акции на прошлой неделе более чем на 10 млрд.$.

Опцион-пут - это "ставка" на то, что цена актива будет СНИЖАТЬСЯ.

Т.е. о чем тут у нас речь. Крупняк СТРАХУЕТСЯ от падения фондового рынка на рекордную за 22 года сумму. Риски падения очень велики

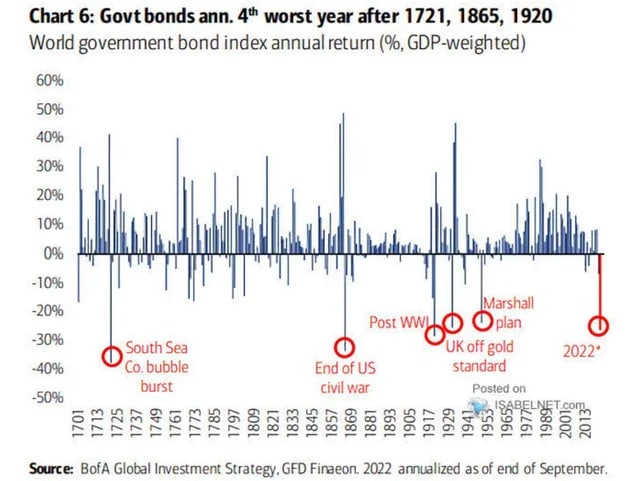

Как показывают нам исследования BofA (Bank of America), текущие годовые результаты ценовой динамики государственных облигаций могут стать 4-ми снизу за всю историю наблюдений с 1700 года.

Немного про инвестирование

Известно, что в какую компанию в США не вложи деньги, дальше останется только подносить мешки, дабы деньги не просыпались. Там так делают все домохозяйки. А потом сотни миллионов американских пенсионеров путешествуют по миру бизнес-классами.

А вот это компания Wayfair. Бостонская электронная коммерция. Продает мебель и товары для дома онлайн. Купив её акции в ноябре прошлого года по 300$, уже сейчас вы могли бы их продать по 30$.

Я к чему? Да не знаю... наверное к тому, что не все инвестиции одинаково полезны.

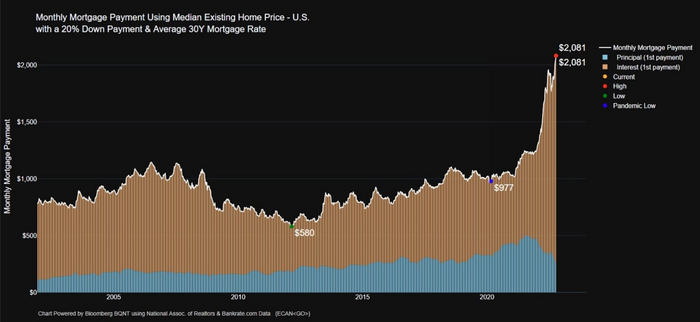

ИПОТЕКА

Национальная ассоциация риелторов поделилась новыми данными.

Вот такой теперь медианный ипотечный платеж за вторичку при условии 20% первоначального взноса и 30-летней ипотеке.

Для справки, исторически рекорд по 30-летней ипотеке зафиксирован в октябре 1981 года - 18,6%

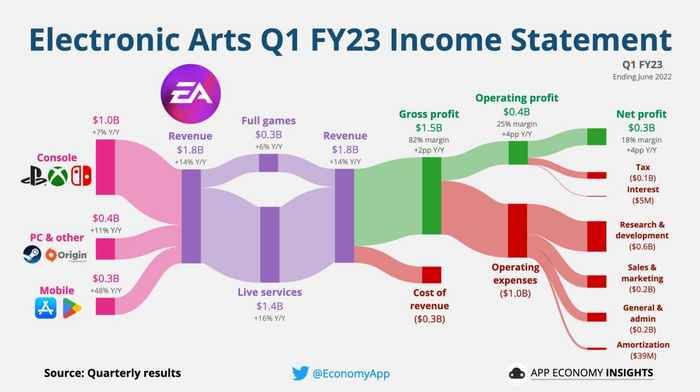

А вы знали...

...чем зарабатывала и на что расходовала Electronics Arts в 1 отчетном квартале 23 года (он заканчивается у данной компании в июне 22 года).

Читать схемы довольно просто.

Слева мы видим все поступления с разделением на потоки. И дальше постепенно уходят "ручейки" расходов вправо внизу.

В итоге мы получаем раздел Net profit. Это, как нетрудно, догадаться - чистая прибыль.

Но мне в таких схемах больше всего интересны входящие потоки. С каких бизнесов компания больше всего получает. К примеру, лично мне удивительно, что с РС ЕА получает гораздо меньше, чем с консолек. Хотя я уже и забыл, что такое игры, и как распределяется аудитория

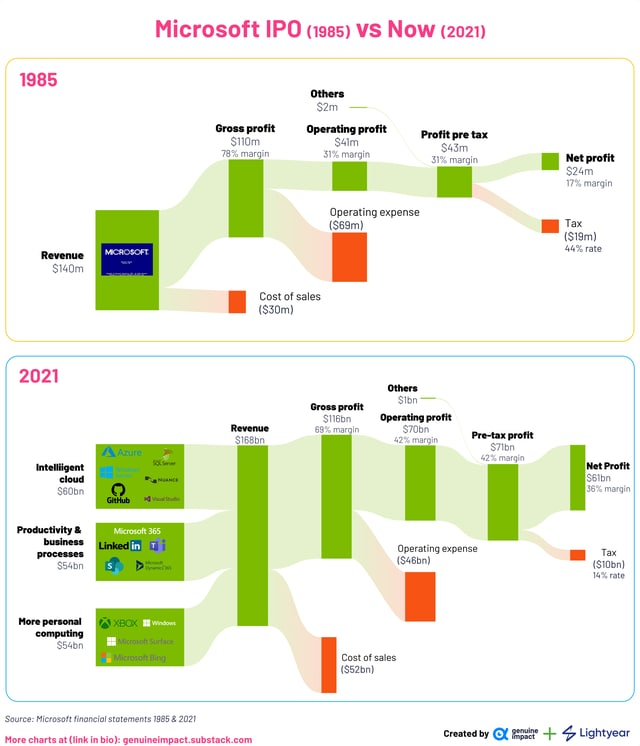

А здесь сравнение Microsoft. 1985 и 2021 г.г.

Ладно, там вторая серия про электричество начинается. Пойду смотреть.

Всех приглашаю на свой канал - MarketScreen - заходите!

Я не верю, что у меня будет гос. пенсия, поэтому самостоятельно инвестирую и собираю пенсионный портфель из ценных бумаг. Но мою позицию многие не разделяют (даже на пикабу) и продолжают верить в сказки про достойную пенсию от государства. ОК. Давайте на коленке сделаем расчеты.

Заранее предупреждаю - в посте будет много допущений, я не претендую на достоверность, но даже так выводы все равно получились интересными!

Сколько от зарплаты идет в Пенсионный Фонд?

Помимо стандартных 13%, работодатель обязан самостоятельно делать ещё много социальных отчислений в бюджет из зарплаты работника.

Например:

22% - в ПФР (как раз для выплаты пенсий текущим пенсионерам);

5,1% - в фонд медицинского страхования (по факту это оплата за медицину, так что она у нас не совсем бесплатная);

2,9% - в фонд социального страхования (для оплаты больничных, так что, за свой больничный мы по факту тоже платим заранее)

Ещё раз - 22% от зп уходит в пенсию! это ахуеть какие большие поступления, запомнили эту цифру.

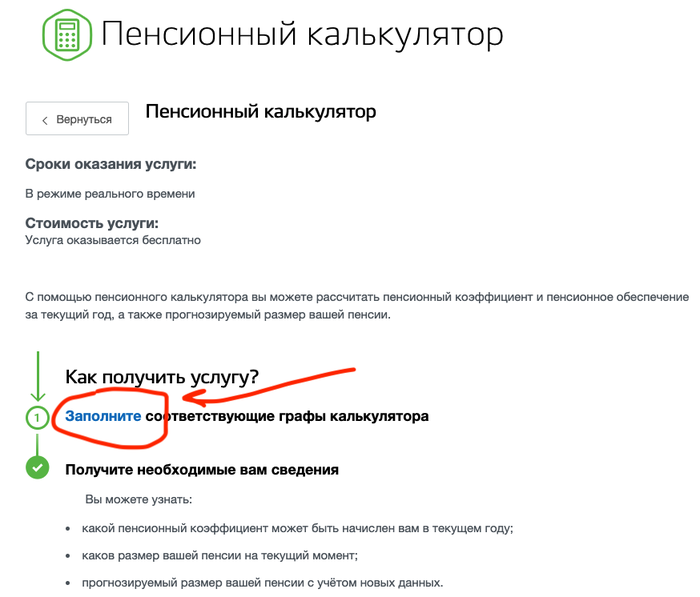

Как узнать свою будущую пенсию?

Самое быстрое через гос.услуги. Заходим - в поиске пишем "пенсионный калькулятор" - выбираем и далее нажимаем "Заполните". Часть данных уже будет заполнена автоматически, в т.ч. размер ваших текущих пенсионных баллов (с лагом в 6-12 месяцев).

Далее моделируем ситуацию:

Ежемесячная зп - 33.500 руб (чтобы в год выходило 400к, это важно для получения вычета по ИИС), тоже запомнили эти цифры.

Количество лет страхового стажа на текущий момент - автоматически у меня стоит 6 лет.

Планирую работать наёмным работников ещё - 15 лет (до 2035 года), т.к. это моя цель для раннего выхода на пенсию путем инвестирования.

Все остальные данные в калькуляторе по нулям. В итоге получаем 80,56 "е-балла", размер страховой пенсии 14.008 рублей.

Но 14.008 рублей - это данные из показателей 2021 года. Попробуем скорректировать их на размер индексаций. Я нашел данные только до 2024 года. Нам надо спрогнозировать средний размер индексации до 2035 года. За базу возьмем 5%, учитывая риск "пропуска" индексации в какие-нибудь 1-2 года.

ИТОГО: Скорректированная пенсия в 2035 году выходит 28.509 рублей. Думаю расчеты +- верны, особого криминала не вижу. Первый сценарий: работаем 15 лет на дядю, все деньги прогуливаем и по итогу получаем 28.5к пенсии - всё максимально понятно.

Может все-таки инвестиции?

Теперь прикидываем второй сценарий. Выше просил запомнить 2 цифры: 22% и 33.500 рублей. Мы будем самостоятельно изымать 22% от своего дохода на протяжении 15 лет. Инвестировать эти средства через ИИС и получать максимальные налоговые вычеты в 52к ежегодно, т.к. наша зп в год как раз 400к (33.500р х 12 месяцев).

Мы же грамотные инвесторы и понимаем, что выбрать доллары и просто покупать индекс sp500. За последние 100 лет средняя доходность индекса составляет 10% в год. Давайте для расчета возьмем средний рост в 7% в следующие 15 лет и накинем ещё 5% за счет роста курса доллара к рублю (это как индексация пенсии), т.к. мы выбрали инвестировать в доллары. Итого 7+5 = 13% годовых в рублях.

Вот тут многие могут с пеной у рта доказывать, что доходность в прошлом не гарантирует доходность в будущем и нельзя так грубо переводить долларовую доходность в рублевую...но мне ведь надо как-то расчеты произвести, поэтому не ругайтесь)

В расчетах выше, у меня уже было накоплено 6 лет стажа и 50% нужных е-баллов. Нужно сбалансировать расчеты, поэтому инвестировать мы начнем с символическим стартовым капиталом в 100.000 рублей.

За 15 лет мы получим налоговый вычет в 52к целых 15 раз, (780к). Эти деньги мы тоже будем направлять в инвестиции, т.е. наши ежемесячные покупки будет на 7.370 руб (22% от зп) + 4.300 руб (52к / 12 месяцев). итого 11.670 рублей. Учитываем, что первый вычет мы сможем получить только через год, поэтому давайте просто уменьшим сумму ежемесячных поступлений до 9 тыс в месяц на протяжении всех 15 лет.

За счет инвестиций и налоговых вычетов в 2035 году получаем 5.643.000 рублей.

Если изымать 4% от капитала, то выходит наша самостоятельная пенсия 18.810 рублей.

Если переложиться в облигации с доходностью в 5% - 23.512 рублей, в 6% - 28.215 рублей.

Резюмируя

Это чё получается, что наш любимый ПФР заработает для меня такую же пенсию, как и я от инвестиций? Так если нет никакой разницы, нахуя я вообще ввязался в эти акции и облигации!? :D

--------------

Если всё так, то походу пора мне прикрывать мой образ жизни FIRE и сворачивать ведение канала про ранний выход на пенсию) 🤷 или я тупо на ночь глядя где-то ошибся в расчетах???

Стратегия сильно зависит от целей и срока инвестиций. Статистически доказано, если срок инвестиций 15+ лет, то принципиально не важно когда вы будете покупать акции и по какой цене. Не нужно переживать, что покупка была на хаях и тем более не нужно пытаться поймать дно рынка. Главное делать покупки активов каждый месяц, вне зависимости от их цены.

Вторая важная деталь это диверсификация активов. Компании Apple и Amazon нереально крутые, но вкладывать все свои деньги только в них максимально глупо с точки зрения рисков.

Также не нужно забывать о консервативных инструментах (ETF, облигации и золото), которые приносят меньше прибыли, но при этом гораздо более прогнозируемые и менее волатильны. Эти активы сбалансируют ваш портфель и не дадут ему сильно просесть во время кризиса.

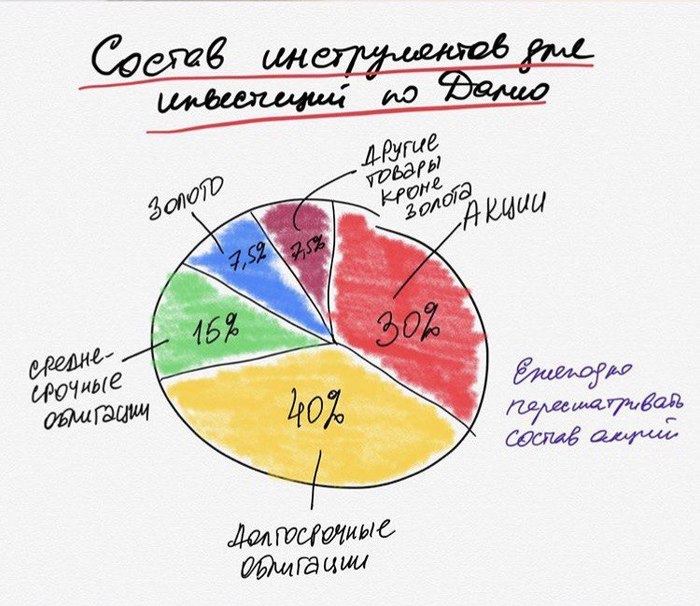

Идеальный портфель по мнению легендарного инвестора Рей Далио. Мне такое распределение кажется слишком защитным, поэтому моя стратегия более агрессивная. Так сказать для парней с яйцами)

Моя стратегия следующая:

🇷🇺 Российские акции - покупаю для получения больших дивидендов (=бумажной прибыли) и реинвестирование этого дохода через ИИС с целью использования налоговых вычетов. В идеале хочу довести выплаты дивидендов до 400к в год, чтобы рос. часть портфеля сама себя пополняла для получения максимального налогового вычета. В 2020 году удалось получить 120к.

🇺🇸 Американские акции - начал покупать только в 2021 году ради валютной диверсификации портфеля, т.к. в перспективе рубль всегда падает по отношению к доллару. На коленке прикинул, что если просто покупать доллары, то в перспективе 15+ лет, рост по отношению к рублю минимум 5% в год. Поэтому меня вполне устраивают американские акции, которые будут расти расти на 5-10% в год.

💰Облигации - покупаю ради получения стабильных и прогнозируемых купонов, которые могу реинвестировать или иногда тратить на свои бытовые нужды. Облигации только рублевые, ориентир по купоны +3-4% к ставке ЦБ. Сейчас у меня облигации с доходность ~8% годовых, при ставке цб 5,5%.

📈 ETF - если кратко это фонд, в который входит куча акций конкретной страны или по определенному признаку. Чтобы не покупать все акции, можно купить маленький кусочек фонда и инвестировать сразу во все компании по чуть-чуть. У меня 5 ETF, каждый из них закрывает глобальную цель: 500 крупных компаний США, фонд IPO, китайские компании, акции развивающихся стран и фонд крупных компаний из 7 стран сразу.

🏅 Золото - максимально стабильный актив, который недавно продал и сейчас его нет; за это себя сильно ругаю...буду наращивать позицию со временем.

💵 Доллары - покупаю 5$ каждый день вне зависимости от курса; при низком курсе, как сейчас (72 руб), покупаю по 10-15$ в день; когда накапливается существенная сумма - покупаю зарубежные активы (примерно раз в месяц).

Распределение активов (спустя 3 года 7 месяцев):

Мой портфель сейчас очень агрессивный, с сильным перекосом в акции. Уже жду в комментах икспертов, которые объяснят почему так делать нельзя и что скоро все наепнется) Я к этому готов, т.к. повторюсь - мой период инвестиций 15 лет и мне глубоко похеру что произойдет завтра и кто президент, это вообще не имеет никакого влияния. Я верю, что в долгосрочной перспективе рынок вырастет и на это ставлю свои реальные пенсионные деньги. Поэтому кто будет писать, что рынок завтра упадет - советую не балоболить, а просто встать в "шорт" и заработать на падении. Если же вы не готовы поставить свои деньги на свои же слова - то и не пиздите)

Сейчас мой портфель выглядит так:

* Акции - 77,2% (из них зарубежные всего 3.3%😭)

* Облигации - 12,9%

* ETF - 9,6%

* Доллары - 0,1%

* Золото - 0% 🤷

С учетом оставшегося срока инвестиций (15 лет), считаю распределение хорошим, но не идеальным.

В течение года планирую:

1) сильно наращивать долю зарубежных активов, в идеале чтобы было поровну рос и амер акций;

2) купить золото на ~5% портфеля;

3) немного увеличить долю облигаций/ETF - до ~25% портфеля.

Итого будет примерно так: акции 70% (поровну рос и амер), облигации 10%, ETF 15%, золото 5%.

Мой портфель сейчас - не идеальный, но в целом меня устраивает

Распределение по секторам - сильный перекос в нефть и газ, но в ближайшие 3-5 лет не вижу глобальны рисков для этого сектора

Распределение ETF равномерно, единственное очень маленькая доля sp500, буду активно наращивать до конца года

Возможные сценарии выхода на пенсию:

Мой портфель прожил уже 3 года 7 месяцев, то я прикинул 3 возможных варианта выхода на пенсию: плохой - хороший - идеальный.

Для простоты расчета предположим, что меняется только ставка среднегодового дохода, остальные параметры остаются неизменными.

Базовая ставка = рост капитала на 10% в год.

❌ Плохой:

Ставка = 5% (на 50% ниже ожиданий). За 15 лет инвестирования теряю сразу ~10 млн. рублей. Итоговая сумма выходит 15 млн. рублей. Живу на 4% от капитала = 50.000 рублей в месяц.

✅ Хороший:

Ставка = 10%. Это мой базовый сценарий расчета, все цифры прогнозирую под него. За 15 лет итоговая сумма выходит 25 млн. рублей. Живу на 4% от капитала = 83.000 рублей в месяц.

🔥 Идеальный:

Ставка = 15% (на 50% выше ожиданий). Если такой вариант сработает, то через 15 лет буду лухари пенсионером с 43 млн. рублей на кармане) изымая 4% капитала буду жить на 143.000 рублей в месяц.

P.s. на текущий момент моя средняя доходность составила 24.2% - это нереальные цифры, я даже боюсь пересчитывать прогнозную сумму при такой доходности 😱

--------------

Текст мой. Я продолжаю копить капитал для раннего выхода на пенсию и веду образ жизни FIRE по-русски. Описываю свой путь длинною в 15 лет. Хочу чтобы больше людей узнало об этом движении и задумалось о своей финансовой свободе. Я не считаю себя экспертом, ничего не продаю, курсы не предлагаю, никого никуда не завлекаю. Всех люблю, всех обнял!

Пикабушники, всем привет!

Слушайте, я вот тут недавно, всего 6 дней, и честно говоря, я удивлен тому, насколько тут думающая и осознанная аудитория – это прям открытие для меня.

Я пролистывал вчера вопросы, которые накидали подписчики под моими публикациями и был приятно удивлен глубиной вопросов, которые задают пользователи.

В моем блоге в инстаграмме, мне задают больше вопросы «начального этапа» - здесь же уже у многих есть брокерские и ИИС счета.

Ну это четенько – значит будет о чем побеседовать.

Сегодня я бы хотел несколько отойти от рынка ценных бумаг и обсудить с вами вопрос, который наше «сознательно общество» очень и очень остро восприняло.

Речь пойдет о пенсии, пенсионной реформе и вообще о том, чего нам стоит ждать в будущем.

Перед тем, как читать дальше, я попрошу каждого из вас выключить «кухонные эмоции» и оставить мысли о том, что коррупция в нашей стране достигла просто галактических масштабов, как бы комично это не звучало.

Друзья, я призываю всех и каждого, более СЕРЬЕЗНО И РАЗУМНО относиться к своим денежным средствам – НЕ ЖИТЬ ОДНИМ ДНЕМ!

Вы должны четко понимать, что та херовая ситуация, с которой мы сталкиваемся сегодня еще не самое плохое, что может быть и что определенно будет.

Запомните, что государство планомерно идет к тому, чтобы переложить все пенсионные дела в наибольшем объеме на плечи граждан.

Рыночная экономика, она ведь вся именно об этом.

Роль государства в рамках плановой экономики, и роль государства в формате рыночной экономики – ДВЕ РАЗНЫЕ МОДЕЛИ, халатное отношение к которым может вылиться в достаточно неприятные последствия.

Итак, мы с вами знаем, что пенсионные системы, по сути, делятся на три типа:

1. Распределительная

2.Накопительная

3.Комбинированная.

Распределительная модель построена на принципе СОЛИДАРНОСТИ ПОКОЛЕНИЙ, что предполагает удержание части дохода у работающих граждан и перенаправление этих денег на выплаты текущим пенсионерам.

По сути, когда родители выйдут на пенсию, выплачивать эти деньги им будут их дети.

(Помните недавний ФЗ, в рамках которого дети должны будут обеспечивать старость своих родителей?! Никто не задумывался, почему этот аспект хотят закрепить отдельно, в рамках отдельного ФЗ?! Вот , собственно, подумайте на досуге)

Распределительная система не дифференцирована по уровню дохода (!!!) т.е. граждане с более высоким уровне дохода отчисляли больше, с низким – меньше, при том, то уровень пенсионного обеспечения у всех одинаковый!

Данная обстоятельства является проявлением принципа СОЦИАЛЬНОГО ВЫРАВНИВАНИЯ в самом ярком виде: «со всех собрали – поровну поделили».

Накопительная модель – подразумевает отчисления работающими гражданами на протяжении всего периода своей трудовой деятельности, на протяжении всей жизни в формате части ДС со своего дохода.

Размер накоплений будет полностью зависеть от уровня дохода и доли отчисления, а также от инвестиционной составляющей – доходности инвестиций (вот на это обратите внимание!!!!!!!!!!).

В Союзе за основу была взята распределительная пенсионная система.

Главным плюсом является то, что можно наладить пенсионное обеспечение в стране.

Главным минусом является то, что необходимо наличие строгой пропорции соотношения работающих граждан и пенсионеров.

Если пропорция нарушается в сторону текущих пенсионеров, то отчисления работающих ДОЛЖНЫ увеличиваться.

Вот проблемы с дисбалансом пенсионной системы, которые мы сейчас с вами ощущаем в полном объеме, начались еще в СОВЕТСКОЕ ВРЕМЯ.

Разумеется, друзья, в отдельном виде эти модели в «природе» встречаются крайне редко, по сему, практически во всем мире действует комбинированная пенсионная система, которая сочетает в себе два основных вида пенсионных систем.

Бремя пенсионных отчислений, в нашей стране, лежит на работодателе.

22% от оклада работника, работать перечисляет в соответствующие инстанции.

16% - страховая часть пенсии, 6% - накопительная часть пенсии (которая была заморожена и которую Путин заморозил вновь).

Соответственно, накопительная часть пенсии уходила на финансовые рынки под управлением соответствующих фондов и одного очень «интересного» банка.

Друзья, возьмите за истину, что за НАКОПИТЕЛЬНУЮ ПЕНСИЮ КАЖДЫЙ ИЗ НАМ МОЖЕТ ЗАБЫТЬ.

ЕЕ НЕ БУДЕТ!

Поколение до 90-ых годов с этим может в своей жизни и не столкнется, а вот наши дети и дети их детей обязательно столкнутся.

Вот эта суета с самостоятельными накоплениями граждан полностью будет переложена на плечи населения.

Как бы это цинично не звучало, скорее всего, власть имущие ждут, пока уйдет более старшее поколение, которое знает, что может быть по другому, уйдет.

С новым поколением, поколением «пепси», поколением потребителей и «вольнодумцев» будет проще «договориться».

Никогда не задумывались о том, что «закредитованным» обществом гораздо проще управлять, а если еще и финансовый кризис йобанет, который необходимо рассматривать как определенное перераспределение денежных средств и активов, так вообще получится сказка!

Вышел новый айфон – надо купить! Правда он стоит как 3 месячных оклада, но ничего! Ведь есть кредитка от ТИНЬКОВА с сотым грейсом!

Если вы улыбаетесь, читая эти строки, и думаете в комментариях написать о том, что я либеральных взглядов (вообще нет!) и вновь пытаюсь кому-то продать свою супер-безубыточную а-ля «инвестиционную стратегию», то я предлагаю вам взглянуть на такие продукты, как ГПП – ГАРАНТИРОВАННЫЙ ПЕСИОННЫЙ ПРОДУКТ.

Не слышали о таком?! А вот надо почитывать РБК и иногда зависать на сайте правительства.

Обсуждения этой суеты идут давно, а вот к активным действиям приступили относительно недавно.

ГПП – это продукт, в рамках которого, людям будет предложено ежемесячно отчислять (внимание) – 6% в один из фондов, который будет заниматься доверительным управлением привлеченных сумм. Вот вам аналог той самой ЗАМОРОЖЕННОЙ НАКОПИТЕЛЬНОЙ ПЕНСИИ.

Самое интересное, что отчисления эти предлагает делать из своего же оклада, помимо 13%НДФЛ + 22%, что ПОКА ЕЩЕ платит работодатель.

Какой профит у этой суеты – непонятно, толи хотят бизнес немножко разгрузить, толи хотят больше воровать – это ,в общем, большой вопрос, ответ на который станет явным со временем.

Как описано в законопроекте, оформление ГПП будет ПОКА исключительно ДОБРОВОЛЬНЫМ, но вроде как, планируют создавать соответствующие условия тем, у кого оклад более 100 тысяч рублей.

Я не думаю, что в структуре ГПП будет что-то более доходное, чем государственные облигации и облигации корпоративных эмитентов с рейтингом ниже трипл Б.

Отсюда, мы с вами можем продумать, какая итоговая доходность будет у этих продуктов – на глаз, на 2-3 п.п. выше ключевой ставки.

Теперь понимаете, почему финансовые знания, это важно?!

Если, действительно, ГПП будет все-таки добровольным, то вы можете сделать своими руками свои «накопительные пенсионные продукты» чуть более выгодными, хотя бы на основании того, что вы будете иметь доступ к большему количеству финансовых инструментов – практически ко всему, что торгуется на фондовых и иных мировых финансовых рынках.

Вот об этом, друзья, стоит крепко задуматься – думаю, что после этого поста, я не вижу комментариев, что пытаюсь кому-то что-то впарить или рекламировать банк.

Я действительно работаю в брокере УРАЛСИБ, но блоги веду, скорее, больше для души и , разумеется, для поиска новых клиентов, которым, возможно, данная тема будет интересна – мы все взрослые люди, и я как бы этого не скрываю, поэтому хейтеры, можете не тратить усилия на написание соответстующих комментариев))

Итак, продолжаем:

В 1926 г. соотношение трудоспособных к пенсионерам составляло 6:1, в 1959г. – 5:1, в 1979 – 4:1.

Теперь вспомните весь тот негатив, который был связан с путчем и развалом союза, всеми локальными войнами и тотальным пиздингом народного достояния, а так же с общим социальным настроением, что существенно пошатнуло демографическое положение (сколько там ребят погибло в чеченских войнах, афганотаджикской границе и в Нагорном Карабахе?! Ребятам из 131 Майкопской бригады, которую сожгли в Грозном 31-го декабря 1994 г. – ВЕЧНАЯ ПАМЯТЬ И ЧЕСТЬ!).

В 2009 г. пропорция приблизилась уже к критическим отметкам – 3:1, а к 2018 г. – 1,8:1 (!!!!!)

Вспоминаем наш с вами ГК РФ и у нас получится достаточно ужасающий вывод, говорящий нам о том, что трудоспособным человек признается с 16 лет, и давайте посмотрим на наших детей – дохера ли 16-летних ребят работает?! А если подключим сюда масштабы «серых заработных плат» - то все становится более чем херово.

На 01.01.2018 г. население РФ составило 146,9 млн. чел., из которых 76,2 млн. – трудоспособное население, 46,1 млн.чел. – пенсионеры, из которых продолжали работать – 9,7 млн. чел.

Если смотреть чистую динамику, то пропорция уже сейчас составляет 1:1, а если будем учитывать все усугубляющие факторы, то пропорция очень и очень уставшая.

Вспоминается да, ситуация связанная с миграционной политикой?!

«НАМ НУЖНО БОЛЬШЕ ОФИЦИАЛЬНО ТРУДОУСТРОЕННЫЕ МИГРАНТОВ!!!»

К этом, кстати, тоже нужно готовиться – рассказывать своим детям о том, что такое хорошо, а что такое «грязно», разумеется, в формате демографического вопроса.

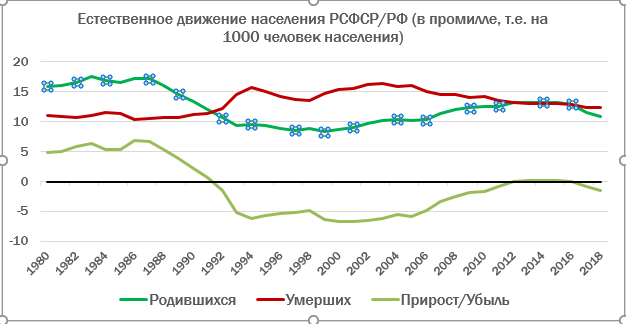

Давайте посмотрим на график движения населения РСФСР и РФ – убыль населения, что называется, «на лицо», с момента развала Союза.

Программа материнского капитала и всевозможных льгот для молодых семей, вместе с ипотечными программами, разумеется, ситуацию несколько поправила, но не решила проблемы, так как здесь проблемы более фундаментального характера, как вы успели заметить.

О том, что я сейчас рассказываю, трубят и официальные прогнозы ПФР.

К посту я прикрепляю прогноз населения страны до 2035 г.

Национальный состав, разумеется, приводить не буду, так как 282 никто не отменял, а я , между прочим, за братство народов и прочую херню.

Страшные провалы, которые вы имеете счастье наблюдать на графике, есть ничто иное как дисбаланс в соотношении населения различных возрастных групп. Чем меньше основании пирамиды, тем меньше в будущем будет тех, кто будет работать и обеспечивать пенсионеров – отсюда и растущий дефицит ПФР.

Демографический вопрос, между прочим, одно из ответвлений национальной безопасности, херовое положение которого, как вы успели заметить, является фундаментальной угрозой для пенсионной системы страны, а дальше мы можем провести и дальнейшую прямую к прямой угрозе самой государственности, прости Господи.

Таким образом, саму суть проблемы, я думаю, что объяснил.

Теперь давайте поговорим о возможных вариантах решения этого пиздеца:

Увеличение потока мигрантов (если были на недавний праздник жизни на Красной Площади, то можете констатировать, что этот метод используется нашей властью «на ура»!), которые будут работать официально и «заносить» отчисления в ПФР.

Вы, кстати, в курсе, что Россия будет платить трудовые пенсии мигрантам из стран ЕАЭС (Армения, Казахстан, Киргизия, Белоруссия и тд.)

Вот только если мы с вами посмотрим на статистику ПФР, особенно относительно поступлений и расходов на выплату пенсий, то увидим ЖЕСТКИЙ ДЕФИЦИТ РЕСУРСОВ ПФР, ЧТО ГОВОРИТ О ТОМ, ЧТО ПОСТУПЛЕНИЙ ДЕНЕГ В ПФР НЕ ХВАТАЕТ ДЛЯ ВЫПЛАТЫ ПЕНСИЙ!

Этот самый дефицит кроют ежегодным трансфертом из федерального бюджета (вы, кстати, никогда не интересовались тем, что такое бюджетное правило?! Бюджет у нас пока в профиците, кстати. Ключевое слово «ПОКА»).

Объем покрытия дефицита достиг 3,3 трлн.руб., а это, господа, 40% доходов ПФР за 2018 год (!!!!!)

Вот именно по этой причине, друзья, была заморожена накопительная часть пенсии, и именно это причина того, что все 22% процента были отправлены в распределительную пенсионную систему.

Разумеется, данный радикальный шаг принес свои плоды, но ПРОБЛЕМУ ОН НЕ РЕШИЛ, А ЛИШЬ ОТСРОЧИЛ РАДИКАЛЬНЫЕ РЕФОРМЫ (повышение возраста, это еще не радикальные реформы, господа).

Следующий комплекс мер, на выбор:

1.Полностью отказаться от пенсионной системы (оставив в зоне покрытия инвалидов, малоимущих, ветеранов и , разумеется, государственных служащих).

2.Существенно снизить размеры пенсий, при этом объем отчислений оставить тем же.

3.Снизить сроки пенсионных выплат с сохранением уровня обеспечения.

Ну вот к третьему шагу в этом году прибегло государство – почему не первых два, я предположил выше, читайте между строк.

И еще, друзья, как бы это цинично не звучало – институт наследования пенсий, как и налоговых льготы, в нашей стране отсутствует (есть пара лазеек, в отрытом доступе рассказывать не буду:)).

Соответственно, в нашей стране, куда не прикрыт афганский наркотический трафик + тотальное наличие контрафактного алкоголя, а также активная пропаганда всякого долбоебизма, по типу Крида, Тимати, Каспийского Груза, Шнура и прочей маргинальной хуеты + естественное психосоматические факторы, такие как стрессы, вредное производство и тд. является основой к тому, что люди так долго не живут, в большинстве свой, несмотря на активно реформирующуюся систему бесплатной медицины.

Это подтверждают и отчеты Росстата.

Немного отходя от темы, помните, как одна из чиновниц, которая является интеллектуалом безусловно, сказала о том, что ее друзья, близкие и знакомые благодарят за пенсионную реформу.

Дескать, ее такие же интеллектуально-развитые знакомые, радовались, что государство дало им стимул жить более «правильно», делая зарядку по утрам и пробегая по 10 километров ежедневно))

Соответственно, как говорится, нет человека – нет проблемы. Нет пенсионера – нет пенсии.

Политическая экономия, мать ее так, прям по наставлениям Дэвида Рикардо и Адама Смита (на самом деле – нет, эти ребята такой херни не говорили).

В общем то, друзья, ситуация ,на самом деле, весьма критическая.

Если не появится какой-нибудь гений экономической мысли, способный разрулить сие какими-нибудь новыми реформами, то «черная дыра» будет только увеличиваться в своих объемах.

Хотя, знаете, все давным-давно придумано за нас. Думается мне, что РАДИКАЛЬНОЕ решение коррупционного вопроса, существенно поправит ситуацию и сделает это гораздо более эффектнее, нежели всевозможные государственные программы.

Помните, недавние национальное проекты, финансирование которых, кстати, тоже является одной из причин поднятия пенсионного возраста.

Реформы? Реформы!

Вот только нихуяшеньки оно не полетит, и об этом в цвет говорили все ярчайшие экономисты и бизнесмены, от Грефа до Кудрина.

Последний вообще сказал, что бабок не хватает для нормальной реализации и функционирования сего вопроса.

Ну типа из серии – «дайте дополнительное финансирование».

А еще было бы интересно построить некую модель, в рамках которой, можно будет представить, сколько денег какого-нибудь олигарха хватит на то, чтобы поддерживать экономику или отдельной взятого региона или же всей страны (ага, такие у нас тоже есть).

А что?! ВВС же делало исследование, сколько планета сможет продержаться исключительно «на солнце», без дополнительных источников энергии..))

В общем, друзья, призываю всех и каждого – ДУМАЙТЕ СВОЕЙ ГОЛОВОЙ!

Не бойтесь разбираться в чем-нибудь новом, живите в парадигме, что с финансовыми вопросами мы все так или иначе столкнемся.

А если кому-то до сих пор это кажется чем-то фантастическим, посмотрите на Штаты – страну с крупнейшей экономикой в мире, к модели « рынка» которой стремится и Россия.

Каждый второй там не имеет свободных накоплений на руках – они все присутствуют в мировой финансовой системе (государственные облигации, акции, фонды и тд.)

А каким наше будущее видите вы?!

Всем успехов!