Ответ на пост «Покупка акций. Наши инвестиционные портфели. 05.03.24»

я один на Пикабу заметил мамкиных инвесторов, которые пишут длиннопосты с анализом своих портфелей по 100к-500к рублей? им не лень хуйнёй заниматься?

МИЛЛИОНЫЕ ОШИБКИ, ИЛИ БАЙКИ ПРО КУКЛОВОДОВ РЫНКА

РАССЕЯННОЕ ВНИМАНИЕ. Это когда ты за рулем автомобиля берешь трубку на телефонный звонок. В принципе говорить за рулем плохо, но еще хуже консультировать клиента.

Примерная стенограмма звонка:

"Чем отличается рыночная заявка в Quik от лимитированной. Объясняю".

" Что значит каждое поле. Потом вопрос. Если поставлю эту галочку, продастся по рынку? Да конечно. Объясняю"

Кто не в курсе, даже галочка рыночная заявка ставит лимитированную заявку с отклонением от текущей рыночной цены в несколько процентов. Пределы отклонений зависят от типа актива.

Ну и потом слово "БЛЯ".

В общем я не подозревал, что клиент поставит рыночную заявку на продажу Сбербанка за пять минут до окончания торговой сессии, когда ликвидность уже минимальна. Итог жмет кнопку и роняет стакан вниз. Объём заявки 200 млн рублей. Одна галочка стоила клиенту 7 млн рублей чистого убытка. Продавил рынок.

Он оценил это лишь словом "Бля". Ко мне претензий ноль. Нажал сам, зачем не понял.

Расстроиться от такой потери за пару секунд может каждый. Потом были еще объяснительные в ЦБ по поводу манипуляций рынком и прочее.

Я таких ошибок с еще большей ценой видел за годы работы много. Потом конечно пишут про кукловодов рынка и прочее. На мой взгляд это истории для тех, кто вне индустрии.

В кукловодов не верят большие депозиты. Попробуйте на неликвидном рынке продать большую котлету бумаг. Иногда на это может уйти по нормальной цене и неделя. А вот в рынок можно всегда и все. Роняя его на дно или поднимая свечи вверх.

Я же верю в то, что трейдера обычные люди, они делают ошибки. Вот к примеру начало 2024 года в долларе на Московской бирже.

Два шипа на долларе - 5% и 2%.

С начала этого года было два шипа на графике доллара. Вся индустрия обсуждает. Умы будоражит, что кукловод рынка показывает уровни по доллару где мы будем. Доллар выше этих уровней я и без кукловода вижу.

На мой взгляд все прозаичнее. В банке, а может быть крупной корпорации трейдер на рабочем месте просто возымел чувства к работнице противоположного пола. Может попой нажали на клавиатуру, может чем-то ткнули в мышку в порыве страсти. Как итог в стакан ушла заявка. Понятно, что убыток был большой. А второй шип-это, наверное, когда уже трейдера драли на рабочем месте по поводу первого шипа. Ну и опять ткнули чем то, и снова рыночная заявка. Главное им теперь разбор по поводу второго шипа перенести подальше от торгового терминала. А то и третий увидим. Но это лишь мое предположение. Граждане, будьте внимательны совершая сделки в торговом терминале.

На рынке много дорогих ошибок. О них есть достаточно историй.

Показать полностью

1

Продолжение поста «Почему в России случится ипотечный кризис (или не случится)»

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Источник - клац.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Источник - клац.

***

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

Но насколько положение дел в России напоминает ситуацию в США 16-летней давности?

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

А что в России?

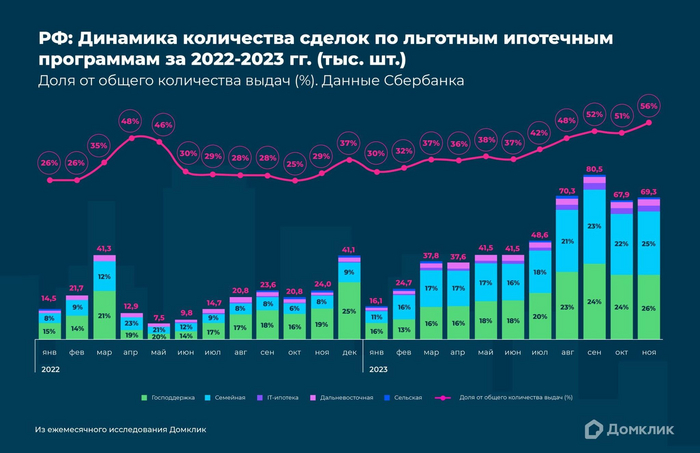

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

Выдачи по программе «Господдержка» обозначены зеленым, «Семейная ипотека» — голубым, «IT-ипотека» — фиолетовым, «Дальневосточная ипотека» — розовым, «Сельская ипотека» — темно-синим

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

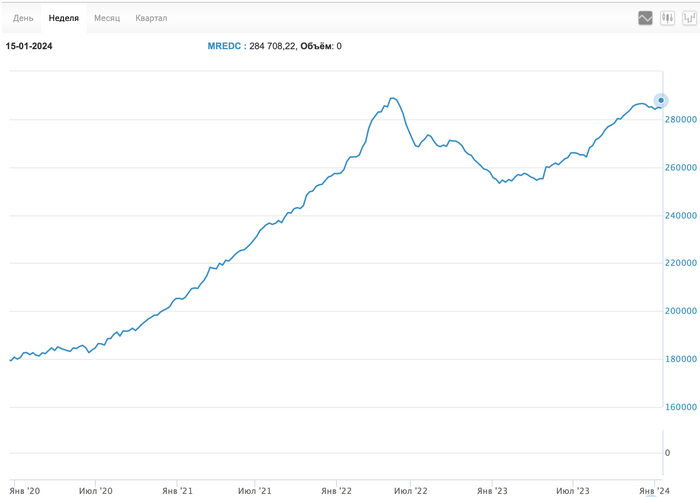

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Есть ли свет?

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

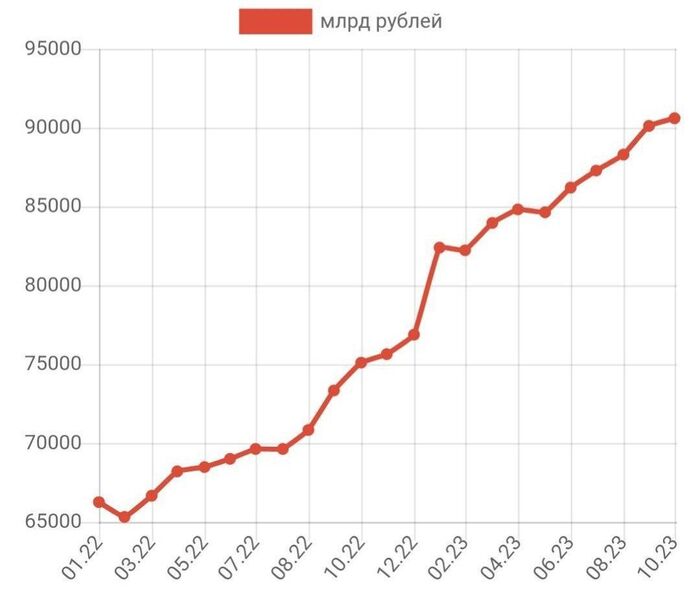

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Показать полностью

4

Ответ на пост «Почему в России случится ипотечный кризис (или не случится)»

Приготовились? Не туда вы смотрите. Существуют разные системы, ну посмотрите на Иран. Скоро просто никто не сможет позволить себе жилье

Срочно необходимо принимать меры и не такие как в Иране.

Вместо того чтобы признать рост цен в качестве последствия расширения монетарной базы и растущей инфляции, иранские чиновники предпочитают вводить новые правила, которые либо крайне мало влияют на цены либо не влияют на них вообще.

В Иране, изолированном международными санкциями и парализованном рисками, сопутствующими ведению бизнеса, рынок недвижимости практически единственный сектор, привлекающий инвестиции.

Сегодня средняя стоимость недвижимости в Тегеране составляет 414,8 млн иранских риалов ($384) за квадратный метр, практически столько же, сколько в США. Средняя семья в городских округах зарабатывает примерно $210 в месяц. По мере того как цены на жилье растут, а свободные средства граждан падают, разрыв между тем, что может себе позволить покупатель, и тем, что предлагает рынок, увеличивается. По оценкам, в Иране доступно 1,17 млн объектов недвижимости. В Тегеране - 488 тыс. Однако мало кто из арендодателей хочет их сдавать, поскольку у них нет кредитов, и им не приходится платить большие налоги на собственность.

Жилье в Иране стоит дорого, а вот владение недвижимостью - нет. Возникает вопрос, почему вместо того, чтобы реформировать налогообложение на собственность, тем самым мотивируя арендодателей сдавать или продавать недвижимость, иранские власти продолжают пытаться сдержать цены на жилье за счет указов. Результат такой политики очевиден: иранский средний класс даже мечтать больше не может о собственном жилье, поскольку арендная плата съедает весь доход.

Почему в России случится ипотечный кризис (или не случится)

Комментаторы под некоторыми постами сокрушались, мол, какой же в России бестолковый Центральный банк, что не способен додуматься до того, чтобы просто снизить ключевую ставку.

Это ведь сделает кредитование доступным, производства встанут с колен, а каждый россиянин, наконец, сможет позволить себе взять ипотеку с видом на Кремлевскую стену.

А теперь перенесемся на 20 лет в прошлое. И на другую сторону земного шара, чтобы посмотреть, а как вели свои дела крутые и умные экономисты в крупнейшей экономике мира - США.

Предупреждаю, будет очень много параллелей с Россией, чтобы не строить иллюзий.

***

Итак, мы в США 2000-х годов. Население растет быстрее, чем строятся дома: в период с 2000 по 2006 гг. население выросло на 1,5%, доход на душу населения снизился на 3%. И в то время, когда строилось порядка 1,8 млн домов ежегодно, цены улетели вверх аж на 40%.

Сразу же сделаю отступление. В США всегда существовала проблема с миграцией, но просто взять и купить себе дом, ровно как и получить ипотеку, какой-нибудь затерявшийся мексиканец просто не мог. Так что подобное явление точно нельзя связать с "понаехали". Работали другие механизмы.

Причина роста цен - просто смешные стандарты к заемщикам. Но так было не всегда. Если в 70-х годах для покупки дома стоимостью $60 тыс требовалось внести первоначальный взнос в 25%, то это объяснялось тем, что ипотека была значительно дешевле, чем арендная недвижимость. Но и давали её при условии хорошей кредитной истории, наличии стабильной работы и денег на начальный взнос. А ближе к 2000-м понеслась ...

С 2000-х годов первоначальный взнос снижают до 10% почти во всех штатах, как и требования к кредитному рейтингу. В 2003 появляются первые кредиты без первоначального взноса. А в 2005 просто начинается какая-то хрень: кредит можно оформить, просто назвав свой доход (даже бумажку в банк приносить не потребуется). Дальше ипотечные брокеры совсем ахренели: в первые несколько лет ипотечная ставка было околонулевой (а спустя время росла), чтобы даже случайный тип, который вчера ночевал в коробке из под холодильника, мог заключить договор.

Почему так произошло?

У Михаила Задорнова давно был ответ. Но стоит копнуть поглубже.

В нормальном мире ипотечный менеджер жестко и дотошно проверяет заемщика перед тем, как выдать ему кредит. Но в какой-то момент в США выросли два монстра: Фэнни Мэй и Фредди Мэк.

Еще в 1938 году США создает FNMA - Федеральную Национальную Ассоциацию Ипотек. Название сложное, поэтому финансисты обозвали его по первым буквам "Фэнни Мэй". Конторка эта выкупала у банков ипотечные кредиты, поддерживая тем самым ипотечный рынок. За счет этого у банков появлялись новые деньги, чтобы выдать новые ипотеки, которые снова выкупит Фэнни Мэй. И так до бесконечности.

Спросите, а нахрена? На дворе 1938 год, страну лихорадит после Великой Депрессии, а рынок недвижимости похож на Воландеморта из последней части про ГП.

В 1970 году власти США создают еще одну контору - FHLMC. Его тоже хрен кто мог выговорить, поэтому назвали Фрэдди Мэк. Цель у него была другая: надо делать бабки. И эта контора покупала ипотечные займы, чтобы после превратить их в ценные бумаги, а затем продать каким-нибудь инвесторам. Все довольны: одни инвестируют в самый надежный (как тогда казалось) актив на рынке - ипотечные займы, а зарабатывают на кредитных платежах заемщиков. А вторые получают за все это свою комиссию.

Но мы идем дальше. Так почему ипотеки стали так доступны? Вот эти два монстра - Фэнни Мэй и Фрэдди Мэк - не только искали новых ипотечников, но еще и проводили все эти операции на государственные деньги.

Ипотечные кредиты затем перепродавали инвестиционным банкам (например, Bear Sterns - обязательно запомните это имя), а те превращали их в облигации, делая наценку и продавая инвестором как надежнейшие бумаги, ведь американцы всегда будут платить по своему жилью.

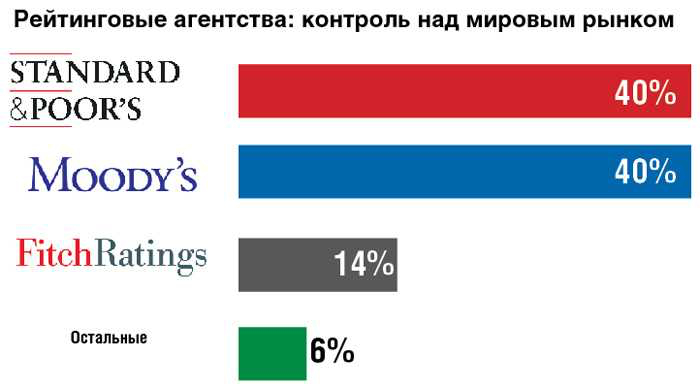

Теперь надо добавить к этой картине еще и рейтинговые агентства - они определяют уровень риска для компаний и отдельных ценных бумаг. И агентства тщательно изучали каждую ипотеку, чтобы избежать сложностей. Шучу. Они всем бумагам присваивали рейтинг AAA (блябуду, супернадежный).

А почему так? Как я написал выше, цены на дома постоянно растут, из-за чего число дефолтов сводится к нулю. Ведь если заемщик не может платить, он просто продает свой дом и даже остается в плюсе.

Строим схему: цены на недвижимость растут + снижаются дефолты + риски снижаются + ипотечные бумаги получают еще более высокий рейтинг + больше фондов инвестируют в эти бумаги + кредитные требования снижаются + финансирование становится доступнее.

Обычный банк берет деньги у депозитчика под 5% и выдает на них ипотеку под 10%. На эти 5% и живет. А в случае с новой моделью, банку не надо уже искать депозиты, а достаточно просто продавать свои новые ипотеки (благо, их с охотой покупают). Тысячу займов на $1 млрд я превращаю в фонд за $1,1 млрд и продаю его инвестиционному банку. Тот выпускает под этот фонд облигации уже на $1,2 млрд и продает всяким лохам инвесторам. Схема - супер: инвестбанкам не надо покупать ипотеки, залогом являются дома, а в случае неплатежей фонд получает дом и продает его еще дороже.

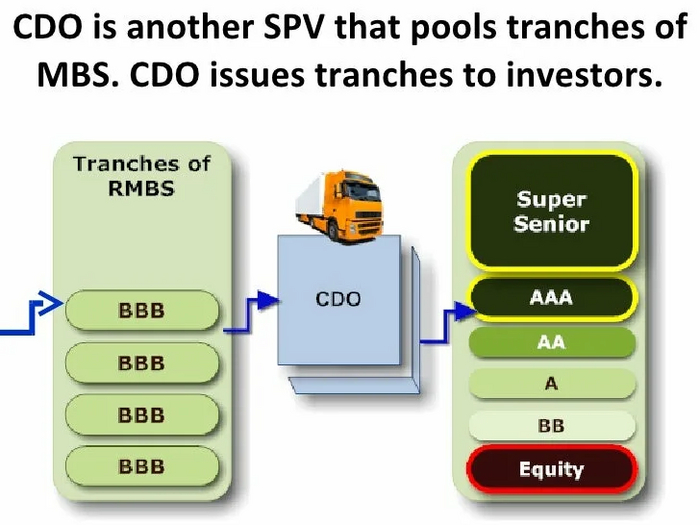

Но жадность начинает брать верх. И появляется хрень первого уровня под названием CDO - ценные бумаги. обеспеченные долговыми обязательствами. Звучит, кажется, примерно также, а внутри творится полный ад: фонды начинают миксовать ипотеками разных уровней надежности.

Если раньше фонд в $1 млрд состоял из более-менее качественных заемщиков и проносил купонами 9,5% в долларах в год, то теперь $300 млн приходится на всяких бичей, но их ипотеки приносят 15%, еще $300 млн выдали среднему классу под 10%, а оставшиеся $400 млн под 5% владельцам яхт/миллиардерам (короче говоря, нормальным типам).

Знаете, в чем прикол? При такой структуре фонда он продолжает приносить те же самые 9,5% годовых.

А почему никто не бил тревогу?

А потому, что деньги лились рекой.

А теперь трезво оценим ситуацию: что будет, если 20% заемщиков перестанут платить по ипотекам? Их продают за половину цены, а фонд вместо $1 млрд возвращает $900 млн. Вроде не страшно, ведь не учтен еще и доход с процентов.

А если не платят 50%? Посчитали? Получили цифру в $750 млн? Наивные! Если по ипотекам не заплатит половина заемщиков, то банк не сможет реализовать дома даже за половину цены.

Ну и, наконец, мы подходим к самому главному.

Как в США все обосрались

Представьте, что вы американец, живете в своем доме в Калифорнии. Ваш дом, который вы взяли ипотеку на $100 тыс в 2000 году, к 2007 году имеет рыночную оценку в $300 тыс. Всему нашему району сносит крышу от радости! И многие просто рефинансируют свои кредиты, получая разницу в $200 тыс под 5%, на которые можно слетать с семьей на Гавайи, купить Мерседес, повесить ковры на стену.

И тут наступает какая-то хрень: сосед перестает платить по кредиту и сдает свой доп за половину цены - $150 тыс. Начинает присаживаться на очко весь район, ведь мы-то его рефинансировали с оценкой в $300 тыс. Другой сосед-козел понимает, что просрал все свои деньги, и выставляет дом за $280 тыс, потом за 250, за 200. А затем теряет работу, из-за чего банк еле-еле загоняет этот дом уже за $100 тыс.

Соседи просто в шоке. Все с кредитами на дома, которые теперь никто не хочет брать даже за $100 тыс. А тем временем их новыми соседями становятся всякие ребята, которые еще вчера ночевали в коробках из-под холодильника, а сегодня кредитный менеджер с легкостью им оформляет ипотечный кредит, ведь они доступны всем ...

Начинает пахнуть еще сильнее. Но и это еще не все.

Страховацца

Это же Омерика. Культура наших североамериканских партнеров отличалась тем, что там намного лояльнее относятся к институту страхования.

И там существует такая штука, как CDS - кредитные дефолтные свопы или страховка от невыплаты займа. Финансовая организация выпускает такой CDS на долг ипотечного фонда, а кредитор эту страховку покупает за определенный процент от стоимости этого самого фонда.

В случае, если фонд схлопнется (случится дефолт), эта финансовая организация должна будет заплатить кредитору сама, а дальше идти и требовать денег от заемщиков самостоятельно. И, чтобы заплатить, финансовая организация должна иметь на своем балансе такой нехеровый запас кэша.

И тут пришло время для развязки

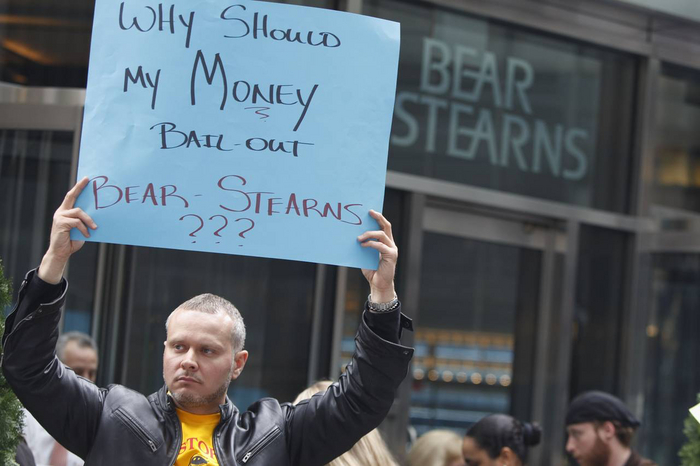

В 2007-2008 годах все новостные сводки пестрили всего несколькими именами.

Сперва крах одного из крупнейших инвестиционных банков США Bear Stearns, который по полной обосрался с ипотечными ценными бумагами, когда пошли один за другим неплатежи по ипотечных займам, а дома попросту некому было продавать.

Далее обанкротился другой инвестиционный банк - Lehman Brothers.

Затем до небес взлетели цены на СDS Goldman Sachs и Morgan Stanley- весь рынок ждал, что по их кредитам наступит полный ахтунг.

Сильнее Голдманов в тот момент потела только страхования компания AIG, которая и страховала банк на случай невыплат.

Какой был итог?

Финал будет скучным.

Bear Stearns ликвидирован, Lehman Brothers - банкрот, Goldman Sachs и Morgan Stanley спасли власти США, залив их деньгами практически на безвозмездной основе. AIG повезло меньше - их никто спасать бесплатно уже не был готов, поэтому страховщик получил кредит на $85 млрд по 14,5% (и, по сути, компания была национализирована - почти все акции в обмен на кредит достались правительству США). Но и тут их налюбили - полученные деньги пришлось почти в полном объеме отдать по CDS прочим банкам. Там еще были транши, компания худо-бедно спаслась и существует и сейчас, но свое место крупнейшего страховщика в мире просрали.

В чем мораль?

А мораль в том, что я весь прошлый и текущий год слежу за ценами на недвижимость в Москве. И имею опыт общения с финансовыми структурами, где ипотеки выдают с первоначальным взносом, который был сформирован путем выдачи кредита наличными в том же банке (то есть вместо одного кредита заемщик оформляет сразу два).

Благодаря льготной ипотеке теперь квартиру мечты я себе позволить не могу, поскольку мои накопления не успевают за ростом первоначального взноса на нее.

А тут еще и после роста ключевой ставки проценты на вторичную ипотеку выросли почти до 20%.

И что-то я не помню института в России, который бы страховал рынок недвижимости от пиздеца.

И в школе я вроде учился, и институт заканчивал, где объясняли, что рост ключевой ставки охлаждает кредитование и снижает цены на недвижимость. А на деле оно вон как происходит.

Выводы делайте сами. Все совпадения случайны, во время написания поста ни один ипотечных заемщик не пострадал (по крайней мере от моих рук).

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Показать полностью

14

Пост о том, что делать с рублями в 2024 году

Эпиграф: не устану повторять, что не надо слушать свою девушку, ведь длина на самом деле имеет значение. И сейчас расскажу почему.

***

Друзья, в 2024 год мы с вами входим в условиях высокой ключевой ставки в 16% и множества неопределенностей (инфляция, геополитика, экспорт и импорт, курс доллара, цены на недвижимости и прочая шобла-ебла, о которой постоянно твердят по федеральным каналам).

Ну а дальше спич пойдет для тех, кому повезло накопить хоть какие-то деньги, ведь будем обсуждать, что будет правильнее всего с ними сделать, чтобы и заработать, и косточкой не подавиться.

Самый главный тезис - снижение ключевой ставки безальтернативно. Об этом и президент РФ открыто говорит, что как только стабилизируем инфляцию, так сразу).

А инфляция, тем временем, намекает на стабилизацию: в декабре она составила 0,73% (против 1,11% в ноябре, 0,83% в октябре и 0,87% в сентябре).

Как ключевая ставка влияет на экономику?

Если глобально, то снижаются ставки по кредитам (деньги становятся доступнее) и по депозитам (размещать их на вкладах становится менее выгодно).

Ставка в 16% абсолютно во всех отношениях является стрессовой ставкой для российской экономики (просто представьте, сколько теперь стоит обеспечивать новые кредиты бизнесу, где ставки кредитования еще выше). Но зато довольны вкладчики, ведь ставки в российских банках теперь позволяют получать худо-бедно неплохие барыши (и даже пытаться на них как-то жить вместо того, чтобы покупать кладовки, вкладываться в очередную пирамиду по совету дальнего родственника или дарить сотруднику службы финансовой безопасности).

И на финансовых рынках сейчас только в одном существует единство: ключевую ставку будут снижать и, вероятнее всего, в первом полугодии 2024 года.

И если вы, как и я, придерживаетесь такого же мнения, то следующая часть поста для вас.

Что делать, если ждешь снижения ключевой ставки?

За последние 20 лет российская экономика пережила уже несколько кризисов и потрясений. Вернемся к самым последним, которые должны быть в памяти ярче других - 2014 года и 2022 года.

Начнем с графиков.

Динамика доходности ОФЗ и ключевой ставки

Выше можно посмотреть на динамику ключевой ставки (черным) и доходностей по ОФЗ (красным и зеленым) за последние 13 лет.

Цифра 1 - экстренное повышение ключевой ставки в 2014 году до 17%. Следом за ставкой начали расти доходности (снижаться цены) по ОФЗ (государственным бумагам), но этот тренд продлился совсем недолго.

Цифра 2 - экстренное повышение ключевой ставки до 20% в 2022 году. Здесь динамика была схожей, хоть доходности по ОФЗ не выросли также значительно (просто рынки были закрыты для иностранных инвесторов, вот и обрушить долговой рынок не получилось).

Но пример 2022 года нам смотреть в рамках данного поста будет не очень интересно, поскольку тогда ЦБ руководствовалось не контринфляционными мотивами, а рисками финансовой стабильности банков.

Посмотрим на 2014 год, который больше напоминает текущие события. Ниже тот же график, но уже в более узком интервале.

Динамика доходности ОФЗ и ключевой ставки

ЦБ тогда резко повышает ключевую ставку. В момент, который соответствует цифре 1 на графике, было максимально неочевидно и непонятно, а что будет дальше. В результате ОФЗ и реагировали резким ростом доходностей, поскольку их держатели от них начали оперативно избавляться.

Однако уже через несколько месяцев ЦБ начинает снижать ключевую ставку. А что в головах у населения? Все еще непонятно, что будет дальше. И так продолжается несколько месяцев.

В результате, когда ставку понизили раз, второй, а затем и третий, всем стало понятно, что да, идет цикл снижения ключевой ставки и все риски отступили. И начали обратно покупать ОФЗ, что привело к снижению их доходностей (росту цены). Или искать высокие ставки по депозитам (а их уже не было).

В чем отличие между точками 1 и 2 на графике? А в том, что когда ставку ЦБ снизили с 17% до 14%, держатели ОФЗ сроком в 5-10 лет заработали за пол года ... около 20% (не годовых, а фактических). [Не буду здесь долго рассказывать про дюрацию и прочие специфические термины, просто поверьте].

Блок про депозиты

Так, ну допустим. ОФЗ, скажете вы, все круто, а я-то зачем сюда пришел? Я пользуюсь только вкладами. Ну ок, графики для вас.

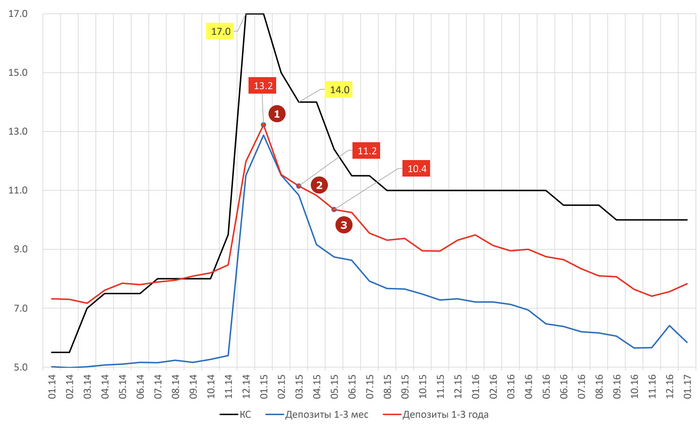

Динамика ключевой ставки и ставок по вкладам

Тот же самый интервал времени, но уже применительно к депозитным ставкам. Банки ведь не дураки и раньше прочих поняли, что давать клиентам 17% годовых по депозитам не имеет никакого смысла (ставку-то будут снижать, алло). И в выигрыше оказались те клиенты, кто открыл депозит не на 3 месяца, а на 2-3 года.

Цифрами 1, 2 и 3 на графике представлены средневзвешенные ставки по депозитам без капитализации за предыдущий месяц. То есть фактические ставки в каждой точке были еще ниже!

И чО?

Итак, какие выводы можно сделать:

16% - стрессовая ключевая ставка для российской экономики. Она не может (и не будет) сохраняться долго.

Для начала снижения ключевой ставки нужна стабилизация инфляции. Я чуть ранее писал данные по декабрю, а инфляция января должна подтвердить тезис, что цены стабилизировались.

В тот момент, когда выйдут данные по инфляции за январь и февраль, ВСЕМ уже будет все очевидно. Включая банки (псс, им уже и так все очевидно, камон. Просто посмотрите на размер ставок на 3 месяца и на 1 год - чем выше срок, тем ниже проценты).

Финансовый рынок всегда опережает события, поэтому те, кто решит дождаться, когда станет все понятно и ставку на самом деле начнут снижать, рискует упустить значительную часть прибыли.

Ну и к главному. А что делать-то?

Наверняка вы ожидаете увидеть здесь, что я буду рекламировать инвестировать в акции, фьючерсы, опционы, кредитные свопы. Нет (ну или почти нет).

Первый инструмент, который должен быть у вас в данный момент времени в портфеле - длинные депозиты сроком на 2-3 года, причем желательно с капитализацией, чтобы увеличить доходность. Если пользоваться короткими вкладами, в моменте вы получите высокий процент, но после снижения ключевой ставки ЦБ столкнетесь с риском реинвестирования - каждый новый депозит вы будете открывать по все менее и менее выгодным условиям.

Второй - длинные облигации (ОФЗ или корпоративные). Сейчас внимание: доходность по длинным облигациям в данные момент ХУЖЕ, чем по депозитам. Прикольно, да? Так зачем их покупать. Ответ прост: в облигациях, в отличии от депозитов, в случае изменения ключевой ставки инвестор зарабатывает еще и на изменении цены самой бумаги.

Чтобы посчитать свой доход можно использовать следующую (очень грубую, но близкую к правде формулу):

изменение ключевой ставки Х кол-во лет до погашения облигации.

Например, если ставку снизили на 1%, а до погашения бумаги остается 5 лет, то цена такой облигации вырастет примерно на 5%, чтобы уравнять её доходность со всеми новыми выпусками облигаций (это закономерность, которая работает, поскольку существует рыночная эффективность).

Третье - акции/валютные облигации. Тут долго расписывать не буду. Для акций снижение ставки хорошо, поскольку компании получают доступ к более дешевым деньгам (кредиты становятся дешевле). А для валютных облигаций и валюты в целом - к ослаблению курса рубля (по тем же причинам, ведь денег в экономике становится больше).

***

Ну а дальше решать вам. Примерно через полгода можем встретиться и посмотреть, как оно будет на самом деле.

Я же сейчас буду в своем личном портфеле уходить от фондов ликвидности в пользу длинных облигаций и замещающих облигаций. Не забуду на часть портфеля открыть и долгосрочные депозиты, чтобы хоть раз в жизни не оказаться сапожником без сапог.

***

На этом сегодня все.

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Показать полностью

6

Куда вкладывать деньги сейчас?

Говоря про инвестиции, я имею ввиду регулярные пополнения брокерского счета/откладывания денег. Я это делаю каждый месяц. Многие советуют так делать, но также многие советуют и покупать что-то раз в месяц. Я на это смотрю немного по другому.

Например сейчас, уже несколько месяцев рынок растет как бешеный, а в такой момент я ничего не покупаю. Но деньги то я откладывать продолжаю и что делать? Для себя нашел выход - короткие ОФЗ (ничего сверхъестественного). Почти как кэш, но еще и есть возможность получить купон. Выбрал для себя офз 26277 с выплатами июль/январь и офз 26229 с выплатами ноябрь/май.

Плюс сейчас ЦБ собирается ставку повышать, % по облигациям будет еще выше. Считаю хорошей идеей

*думаю копить кэш и ждать какого-то пиздеца треша, чтобы затариться