Ну, мои дорогие, сверстники, и те, кто ещё помнит "Элен и ребята", но уже не помнит "Макар-следопыт" - это маркер, что я написал этот пост для вас.

Набор, который стоит дорить люядм старше 40

Про кризис среднего возраста - 2 часть. Первая часть была чуть раньше. Если коротко - там про то, что человек к 35+ годам просто понимает, что его не устраивают те рельсы, по которым он ездил десятилетиями и пробует проложить свой путь к счастью.

Вторая причина - уже более серьезная и имеет отношение к самом человеку (в первом случае, это, скорее, проблема наблюдателей)

Здесь уже сам человек сталкивается с тем, что однажды понимает, что его нет. Не физически, оболочка, как раз, на месте. Физически он существует, но как личность, он глубоко зарыт под социальными ролями, в каждой из которых у него есть какие-то обязанности и задачи.

И весь окружающий мир, каждый день, он видит, как фрагмент, через призму одной из роли. Это может быть роль мужа, отца, сына, внука, коллеги, партнера, товарища и тд. Спросишь такого человека - а что для тебя важно, а там ответ - чтобы ребенок/жена/родители были счастливы. И иногда видно - сам мобой доволен, такой молодец. А потом, со временем, эти люди начинают выходить из его жизни. И приходит понимание, что те тысячи часов в год, которые он проживал в таких ролях, освобождаются.

А заполнять их нечем, потому что интересы и хобби тоже были завязаны на ролях, общение - аналогично. И из этих ролей жизнь, рано или поздно, будет его вычёркивать. И получается пустота, а за ней что-то страшное и неизведанное - сам этот человек. Что для него важно?

Персонально?

Что ему интересно?

Что бы он хотел получить и добиться?

Если человек захочет этот этап пройти боле-менее нормально - ответы на эти вопросы ему найти придётся, причем честные, а не те , которые рядом. А это не всегда быстро, скорее почти всегда требуют много времени. Как правило, нужен будет психолог/психотерапевт, а это значит, деньги лучше откладывать заранее.

Очень тяжело, когда человек решает ничего не искать, просто оставаясь с такой пустотой. Наверное, это и есть настоящий кризис.

Самое оптимальное - искать эти ответы заранее.

Пробовать и ходить по граблям, пытаясь нащупать свой интерес к чему-то, урезая свою пользу для остальных, или количество часов для отдыха 🙂

Тогда переход будет если не бесшовный, то не турбулентный. И человек может справиться и начать жить. Поздно? Скорее позже, чем мог бы. Но, у него появляется одна супер-сила, которой лишены остальные - он намного сильнее начинает понимать свой путь, и сесть ему на шею будет почти невзможно. А те кто сидели - могут готовиться идти рядом, пешком.

Так уже получилось, что я действую на стыке бизнеса/привычек/психологии, считаю, что сегодня, если хочется быть адекватным и результативным, без понимания этого никуда. Бываю на сессиях с обоих сторон (я не психолог, не сертифицированный коуч), но людям напротив со мной легко решать свои запросы - бизнес или личные. Если у тебя есть ощущение, что темы тебе интересны - подписывайся. Если хочется погружения глубже - в профиле мой ТГ-канал. Контент на эту же тему, но отличается.

У людей активных и успешных, обычно, после достижения вменяемых результатов в основном виде деятельности и прихода денег, появляется жгучее желание поиметь все, что есть у других активных и успешных. Поиметь в прямом смысле слова - иметь и сделать то же самое, что делают пацаны вокруг, но самому, как классическое дом-сын-дерево, только список длиннее.

Как ребенок в магазине игрушек взрослый дядя начинает перебирать все чем занимаются ребята из телевизора - благотворительность, публичность, большие дома, яхты, побочные проекты, спорт и прочие красивые хобби и символы статуса по списку. Ведь в голове крутится мысль - ты ненастоящий взрослый и фейковый успешный, если не запустил благотворительный фонд имени себя, не проиграл в казино пару миллионов и не натянул длинноногую самоходную оргазм-машину. Ну и скучно, конечно, еще. Вон, Безос как хобби ракеты в космос запускает, значит и мне надо обязательно хотя бы клуб авиамоделистов открыть в поселке. А те, у кого нет личных лишних миллионов на венчуры - страдают что не могут толкнуть мир в нужную им сторону.

Потом, после срывания низковисящих яблок быстрого удовольствия в виде красных машин и ресторанов, наступает понимание, что теперь для получения дозы гормонов надо запускать масштабные проекты, а значит, как и в основном бизнесе, делегировать и нанимать команду менеджеров, желательно сразу. Потому что самому не хочется операционки и вообще "чего я там не видел". А в идеале сразу искать хорошие темы и вкладываться, чтобы оно само как-то ехало куда надо и радовало.

Но получается фигня почему-то, внезапно. Если данный процесс прошел успешно, человек получает поставленные галочки по всем возможным сферам жизни, где ок, якобы, молодец. У него и дом большой ухоженный, и дети, и инвестиции, и бизнес-клуб, и вылеченные инвалиды, но - почему-то не радует.

А не радует потому что - не сам. Формально работа сделана, вроде бы все есть как у успешных, но ты к этому имеешь отношение примерно как к реалити-шоу на телевизоре или франшизе - какие-то люди что-то там делают под твоим логотипом, но тебе от этого ни холодно ни жарко, сплошные расходы и суета иногда. И даже не очень можешь рассказать что там реально происходит - красивые презентации раз в месяц на совете директоров это все что ты знаешь про свои проекты, меняющие мир, и про своих детей, воспитываемых няньками и элитными школами.

Далее умные делегирующие парни в определенный момент понимают, что эти запущенные побочные проекты уже давно живут вне их зоны контроля - умные (а без умных ничего не вырастет) менеджеры ведут историю туда куда хотят сами и позволяет рынок и обстоятельства. И, если проекты достаточно хороши, то они даже перестают нуждаться в финансировании - посторонние люди очень хотят дать туда денег сами.

В итоге, все желание пассивно, как визионер и инвестор (а иначе и не получается потому что уже лениво самому рвать нежные места за светлое будущее), менять мир и выпендриваться приходит в точку, где у человека на руках оказывается набор разных околосоциальных или полезных обществу проектов, действующих независимо и за счет других людей-инвесторов.

Что, по сути, очень похоже на то, что делает государство - на деньги многих запускает много разных полезных обществу активностей, которые не зависят от запускающего и финансирующего инициатора. И это похоже на то, что делают прям реально богатые - финансируют эндаументы, отделенные от себя любимых, которые финансируют автономные проекты за счет прибыли со своего и чужого пожертвованного капитала.

У этого есть забавное следствие. Если вершина разумного выпендрежа и делегирования в полезных личных социально-благотворительных проектах это финансирование вскладчину с другими большого числа разных активностей без необходимости и возможности влияния на их стратегию, то все люди, платящие налоги, покупающие акции на фондовом рынке или потребляющие что-то имеют по-умолчанию то, к чему богатые бегут лет 40 своей жизни.

Условный Билл Гейтс, через свой венчурный фонд финансирующий Илона Маска на ранней стадии, и не имеющий при этом заметного влияния на стратегию его компании как акционер, ничем не отличается от налогоплательщика, который отдал деньги государству-фонду, которое решило субсидиями и контрактами поддержать полезный проект. Да, у тебя нет доли, но нафига тебе эта доля - до прибыли там как до луны и вытаскивать все равно не будешь. А даже если бы и была доля - кому и зачем ты про это будешь рассказывать и кому это вообще интересно кроме аналитиков венчурных баз данных?

И даже жители других стран, покупая продукцию компаний, платящих налоги в США или других странах, участвуют в этом увлекательном процессе, потому что часть их денег идет на финансирование полетов на Марс. Это как индексный фонд - платя налоги и покупая любые товары ты участвуешь в финансировании хороших (и плохих) проектов по всему миру одновременно. А то, что ты при этом не можешь управлять - скорее плюс, чем минус, потому что эффективно лично рулить можно очень небольшим числом активностей.

Ну а в повседневной жизни вывод проще - если хочется что-то сделать прикольное или выпендрежное, то надо делать самому. Потому что делегированное личное достижение это как морская свинка - и не морская и не свинка, и радости особо не принесет, сплошные собеседования и только. Так, галочку поставить разве что, но многовато расходов и суеты для галочки, которая интересна только тебе.

Говорят, успех это когда есть рост или превосходство. Мол, побеждай других в разных увлекательных и не очень играх и будешь красавчиком.

Другие говорят, что сравнивать себя с другими неверно. Мол условия разные, стартовые позиции отличаются, несопоставимое сравнение выходит. И надо, в таком случае, сравнивать себя с собой же. Мол, растешь над собой, развиваешься (хз что это значит) - значит молодец. Будь лучше себя вчерашнего и будешь всем примером.

Сравнивать себя с другими, действительно, немного странно. Можно оценивать финальный результат, но если пройденный путь разный - масштабы личности тоже отличаются. Взять папкин миллиард и сделать сверху второй за 20 лет - вообще не то же самое, что получить плохую генетику и сделать свой ярд с нуля за 40 лет. Прямое сравнение дает результат что ты на 50% неудачник, а сравнение через путь - что папкин сынок тебе в секретари не годится.

Со сравнением себя с собой тоже есть нюансы. Например, что лет до 30 ты можешь особо не напрягаясь каждый день становиться лучше, просто осваивая банальные рутинные вещи вроде бытовухи или разных видов спорта. И да, ты вроде как растешь, но, учитывая что все начинают жизнь беспомощными какающими крикунами, срабатывает эффект низкой базы и абсолютно рядовая жизнь выглядит как бесконечный рост над собой.

Разумно, таким образом, сравнивать себя не с собой прям и не прям с другими, т.е. в идеале, с собственным близнецом. Которые, очевидно, мало у кого есть. И остается только сравнивать себя с предыдущим поколением, т.е. с родителями.

Да, база для старта разная. Но, учитывая что в современном мире ключевым фактором является мировоззрение и желание пахать, получается вполне сравнимые вещи: если ты со стартом семейной экспертизы, активов, связей и всего остального не смог преумножить или сохранить семейное - значит не молодец. Добился большего - красавчик.

Да, тут есть свои ограничения. Если родители исключительные мастера своего дела, то смысла долбиться в ту же отрасль мало - скорее всего превзойти их не получится, и придется заниматься чем-то другим или смежным. Так и для психики полезнее (нет сравнения что ты "сын того самого") и успеха добиться проще. Но, в целом, в масштабе жизни - можно пользоваться. Работает это и для денег, и для творческих специальностей - если за поколение активов стало больше х2 - значит молодец. Отец сержант, а ты лейтенант - тоже красавчик. У родителей 2 бестселлера на двоих - напиши 3, рост налицо. Ну и в обратную сторону тоже - если должностей, денег и чего-то еще стало меньше без сопоставимого роста в других областях - мельчает род, так до мышей скукожимся скоро. И сравнивается более-менее сравнимое - если сын маминой подруги при отце полковнике дослужился до полковника, а ты при сержанте стал лейтенантом - ты молодцовее, потому что там повторили сделанное, а ты перешел в другой класс, на ступеньку выше предков.

Хотя, конечно, игры в большие достижения это забавы не для всех. Для значительной части населения семейной эволюцией будет снижение уровня насилия, скандалов, заболеваний и прочего жизненного треша. Небольшой, казалось бы, шаг для человека - большой шаг для рода.

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

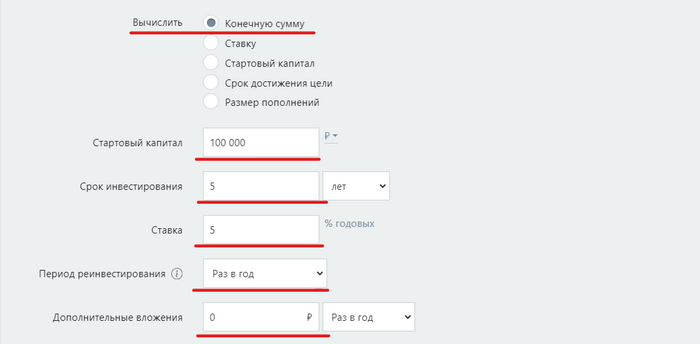

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Пример расчета доходности с игнорированием сложного процента:

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Правильный расчет с учетом сложного процента:

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Значение сложного процента для долгосрочных инвестиций:

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Расчет с использованием арифметической средней (линейный расчет)

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Расчет сложного процента (геометрический расчет)

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Реальный пример: как можно ошибиться в ожиданиях

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

Как обычно бывает в жизни

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Итог

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

Современная венчурная индустрия, как и Голливуд, рисует волшебную картину быстрого обогащения - займись бизнесом/актерством, и сказочно разбогатеешь к 25, а то и раньше. Гениальные идеи подростков и много фонтанирующей энергии - рецепт успеха.

Те же, кто погружался в статистику, знают, что самые удачные стартапы запускают мужики 45 лет от роду, и в целом большую часть успешных компаний основали помятые жизнью люди 35-55 лет, а не воодушевленные юнцы. Оно и понятно - только к зрелому возрасту накапливаются опыт и связи, и, физически выдохнувшись, уходит на пенсию предыдущее поколение конкурентов. С Оскарами похожая статистика - средний возраст победителя 50 лет, а средний возраст голосующих в конкурсе - 61, и на каждого Гарри Поттера, сделавшего карьеру к 15 годам, приходится десяток тех, кто начинают нормально получать в 55.

Есть и еще один нюанс. Если вы - не единственный владелец бизнеса, а партнер или инвестор, для вас важны не только шансы на успех бизнеса. Есть и второй множитель, влияющий на конечное число денег в кармане - вероятность, что с вами поделятся в случае успеха.

Растущий бизнес - не гарантия, что есть прибыль и уже тем более что будет продажа бизнеса, а капитализация, прибыль или новые инвестиционные раунды - не показатель, что совладелец купается в деньгах. И тут тоже статистика на стороне старшего поколения - с возрастом вероятность поссориться до развода или прямого кидка - уменьшается. Люди получают опыт, понимают сколько времени занимает восстановление после конфликтов и разводов, насколько в целом мало вменяемых людей, узнают цену войне и предпочитают поделиться и жить в мире, чем рисковать временем и деньгами за шанс получить лишний миллион, который некуда тратить, потому что все уже и так есть. А с кидками все еще проще - кидают в подавляющем большинстве случаев в тех бизнесах, где просто на всех не хватает и нечего делить, где кидок - единственный шанс кидающему получать денег, хватающих на жизнь.

При прочих равных выбирайте людей постарше. Да, они уже не брызжут великолепными глобальными фантазиями, и вместо "эгегей полетели" говорят "ну хрен с тобой давай попробуем", но, зато, знают что работает, просто делают, делегируют и, в случае успеха, отправляю платеж с назначением "Дивиденды", а не начинают искать в своей возбужденной голове повод обидеться и не заплатить. И шансы что получится выше, и что поделятся - тоже, а больше ничего и не надо, собственно.

Когда-то давно я прочитал фантастический рассказ про исполнителя желаний. Все как обычно - какое-то всесильное существо исполняло хотелки обычных мужиков и, в отличии от джинов и прочих приколистов, давало то что просят без подколок и игры слов. Хочешь дворец из мрамора - держи дворец из мрамора. Все честно.

Прикол был в том, что после смерти человек отправлялся, для вселенского баланса, работать над выполнением своего желания. Т.е., в буквальном смысле, в одиночку строить себе тот самый дворец. 1000 лет на каменоломне добывать мрамор вручную, 1000 лет таскать булыжники до места стройки, 1000 лет на отделочные работы.

В целом, это очень похоже на жизнь активных людей. Сначала загадываешь себе ого-го за день, а потом лет 20 матюкаешься на самого себя такого амбициозного визионера, выполняя план работ. Единственная разница - дворец получаешь в конце, а не в начале. И не точно.

Меня зовут Александр Журба, я - профессиональный инвестор и эксперт.

С 2006 года я занимаюсь инвестициями в частные компании различных отраслей и стадий развития (80+ инвестиций на 200+ млн. долларов), и общаюсь с большим количеством самых разнообразных людей по самым разным житейским, бизнес- и инвест-вопросам (1000+ консультаций). Коллекционирую деньги, опыт и связи, в общем.

Здесь я делюсь честным практическим опытом о том, как комфортно жить и зарабатывать деньги, чтобы у вас была основа для принятия собственных решений.

Пишу про бизнес, инвестиции и жизнь в целом как оно есть, а не так, как люди обычно про эти вещи думают, и что с этим со всем делать. Если у вас есть какие-то мысли на тему того, чтобы что-то сделать, чем-то заняться или во что-то ввязаться - скорее всего я уже это попробовал и могу рассказать как оно там, на другой стороне опыта. Ищите в канале по ключевым словам или пишите в личку. Ну и если ищете деньги и нормального партнера в бизнес - я тоже на связи, варианты есть.

Что почитать Самый простой способ - поискать по ключевому слову. Например "инвестор", "рейдерство", "жена", "недвижимость" или "депрессия". Ну или начать с начала прям и прочитать все, за пару месяцев управитесь и жизнь больше никогда не будет прежней.

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 445 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Формировать вместе со мной ответ на вопрос - биржа - норм?

Кстати, я тут запилил бесплатного ИИ советника для инвесторов и трейдеров на основе ChatGPT4 Turbo. Так что заходите тестить: https://t.me/Ex_norm_bot

Сравнение прогнозов и фактических результатов по акциям 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. НЛМК 07.04 - 218,4 руб. | 14.04 - 228,1 руб. | +4,44%

Максимум недели от нач. цены: +5%

Минимум недели от нач. цены: -2,83%

2. Яндекс 07.04 - 3995 руб. | 14.04 - 3990 руб. | -0,12%

Максимум недели от нач. цены: +0,3%

Минимум недели от нач. цены: -2,9%

3. Полис золото (обыкновенные) 07.04 - 13363 руб. | 14.04 - 14562 руб. | +8,97%

Максимум недели от нач. цены: +11%

Минимум недели от нач. цены: -0,67%

Слабые бумаги👎 по отношению к индексу МосБиржи (MOEX) 💪

1. Фосагро 07.04 - 6680 руб. | 14.04 - 6771 руб. | +1,36%

Минимум недели от нач. цены: +1,94%

Минимум недели от нач. цены: -0,45%

2. VK 07.04 - 608,6 руб. | 14.04 - 608 руб. | -0,09%

Минимум недели от нач. цены: +1,56%

Минимум недели от нач. цены: -1,86%

Сравнение с Индексом Московской Биржи

Индекс 07.04 - 3395,3 руб. | 14.04 - 3456,2 руб. | +2,05%

Средняя результативность прогноза по сильным бумагам

07.04-14.04: +4,43%

Средняя результативность прогноза по слабым бумагам

31.03-14.04: +1,27*60%(заходил на 60%)=+0,76%

На цифрах все вышло круто х2! История прошлой недели повторяется.

Недельный прогноз является позитивным👍

Но на деле опять вышло не так(

Как должно было быть: +4,43% (прибыль от лонга по сильным) - 0,76% (убыток от шорта слабых) +0,55% (фьючерс) = +4,22%

Как вышло: -0,53% из которых +0,55% (фьючерс).

Детальный разбор отклонений от прогнозов

Давайте разбираться как было на деле (не учитывая закрытия позиций прошлой недели в понедельник 8 числа):

1. Спекуляция на фьючерсах: Индекс Мос. Биржи + Доллар: +0,55% ➕

2. НЛМК фьючерс: -0,95% вместо теоретических 1,48% (+4,44%/3 бумаги в лонге равными долями) ➖

Причины: фьючерс заранее отыграл будущий дивидендный гэп (закрытие реестра 27.05.2024 и дивиденд на 1 акцию 25 руб. или 11% от текущей стоимости) и не вырос как акции, а упал на на несколько процентов -3,33% от цены 07.04. Пик падения достигал -6,34%.

Я думаю, что цена акции еще сходит до 236 руб. или + 3,5%. Если вычесть от 236 10.5%. то цена фьючерса будет отражать как раз тот самый дивидендный гэп справедливо. По текущей стоимости фьюча это лишь -6,23%.

Получается, что если -3,3% разделить на 3, то получим -1,1% +- мой результат и вышел.

Фьючерс на акции НЛМК

Фьючерс на акции НЛМК

3. Яндекс фьючерс: -0,45% вместо теоретических -0,04% (-0,12%/3 бумаги в шорте почти равными долями) ➖

Тут все просто. Фьючерс чуть хуже отыграл чем акция.

4. Полюс золото фьючерс: +0,6% вместо теоретических 2,99% (8,97%/3 бумаги в шорте почти равными долями) ➖

Тут ситуация интересная и есть несколько причин.

Первая причина: фьючерс я купил по 135800 (цена 1 фьючерса у Полюса как 10 акций), но цена акции была на 07.04 в отчете 13363, то есть на 2200 больше вышла стоимость захода в позицию.

Вторая причина: я продал фьючерс по цене 138459. Цель была 140 тыс. Причина? Цена уже была очень близка к отметке (технич. уровень) + акции росли вторую неделю + прочел новость о повышении налога для золотовиков.

Вывод: хрен его знает на 100%, когда акции перестанут расти или падать, не стоит сыковать) Тут еще был момент, что я на прошлой неделе принял решение, лишь 60% фиксировать на уровне, чтобы дать бумагам еще расти-падать, но из за размера 1 фьчерса, сложно было придерживаться этой политике.

Упущенная прибыль 6 849 руб. или 1,58% от счета.

5. Фосагро фьючерс: -0,3% вместо теоретических -0,68% (-1,36%/2 бумаги в шорте почти равными долями) ➕

Тут все просто. Фьючерс чуть лучше отыграл чем акция.

6. VK фьючерс: 0% вместо теоретических 0% (-0,09%/2 бумаги в шорте почти равными долями) ➕

Выводы и идеи по оптимизации

Дивиденды для фьючерсов - опасненько) Я всегда знал и понимал, что фьючерсы заранее реагируют на будущие дивиденды, но я не думал, что они на столько резко могут падать, как получилось с НЛМК.

Еще идея на подумать, если бы мы по НЛМК держали лонги по акциям и, в тот же момент, шорты по фьючерсам, получается профит был бы 7,6% (4,3% рост акций и прибыль от шорта -3,3% падение фьючерсов) в нейтральной, по сути, позиции???🧐

Есть идея, на момент див отсечек, а это, по сути, ближайшие 3 месяца, по лонгам брать акции, а по шортам - фьючерсы. Но тут есть момент, что нужен специальный счет на котором будут и те и те инструменты, посмотрю как у меня в ВТБ и отпишусь.

Кстати, нативочка, мой канал в тг, где будет обучение и не только: https://t.me/ex_norm