В 24 года жизнь привела меня на службу по призыву в Вооруженные силы РФ. До этого момента был обычным парнем: отучился в универе, потом работал, брал кредиты – образовательный, автокредит.

И вот, когда получил повестку, первым делом, конечно, начал искать информацию: что с кредитами? Ну ясен пень, должны же быть какие-то программы поддержки, кредитные каникулы для тех, кого государство само забрало на службу, особенно сейчас, когда идет СВО и военная служба как никогда считается почетной, думал я.

Оказалось, что наше государство в плане защиты срочников от долговой ямы – это просто шедевр. Никаких отдельных программ нет. Вообще. Ноль. Пустота.

Единственная соломинка – это кредитные каникулы для тех, у кого доход упал больше чем на 30%. Пришлось выкручиваться: собрал справки 2-НДФЛ, сделал копию паспорта и через чат-бота отправил заявление. Банк одобрили на 6 месяцев.

Но вот у меня вопрос ко всем, и особенно к тем, кто принимает решения: а почему так? Почему парни, которые честно отрабатывают свой долг перед Родиной за 2600 рублей в месяц, должны в панике искать способы не обанкротиться? На эти деньги даже хороший ужин в кафе не позволишь, не то что кредиты платить! А ведь не так давно возраст призыва на военную службу был повышен до 30 лет.

Неужели так сложно сделать закон о кредитных каникулах на весь срок службы + 3 месяца после дембеля? Чтобы у человека была возможность вернуться, найти работу и встать на ноги?

Или чиновники всерьёз считают, что срочник – это человек второго сорта, который не заслужил элементарной финансовой защиты?

В условиях, когда финансовая стабильность становится не просто личной целью, а элементом национальной безопасности, особую роль приобретает доступность банковских инструментов для тех, кто обеспечивает эту самую безопасность. Военнослужащие — категория граждан, чей труд сочетает в себе высокую ответственность, дисциплину и зачастую — ограниченную гибкость в планировании личных финансов. Именно поэтому кредит для военнослужащих рассматривается банками не как стандартный риск, а как возможность выстроить долгосрочные, доверительные отношения с надёжным заёмщиком.

Кредиты для военнослужащих — составили рейтинг проверенных банков на 2025 год | Banki Lab

Сегодня рынок кредитования предлагает специализированные программы, учитывающие особенности воинской службы: регулярность денежного довольствия, наличие социальных гарантий и устойчивый профиль занятости. Это открывает реальные перспективы получить потребительский кредит на выгодных условиях — даже без залога и поручителей. В этой статье мы собрали 10 проверенных предложений от ведущих банков РФ, актуальных в 2025 году, и объясним, как оформить займ максимально быстро и с минимальными рисками отказа.

«Для многих военных, реальным решением является кредит военнослужащим. Банки давно адаптировали свои продукты под эту категорию заёмщиков — с учётом гарантированного дохода, социальных льгот и низкого уровня риска».

Где взять кредит военнослужащему — лучшие предложения на 2025 год

1) Банк Синара— предлагает военнослужащим нецелевой кредит на срок до 5 лет — от 10 000 до 1 000 000 рублей. Оформляете заявку онлайн — и уже в ближайшие дни получите деньги наличными с доставкой на дом через курьерскую службу, доступную в большинстве регионов РФ. Это одно из самых лояльных решений для тех, кто ищет потребительский кредит на длительный срок без залога и излишних формальностей.

2) Альфа-Банк— предоставляет военнослужащим возможность оформить заём в диапазоне от 30 000 до 30 млн рублей на срок до 5 лет — полностью онлайн, без визита в отделение. Решение принимается в течение 10–15 минут, а при положительном ответе наличные привозят на дом в тот же день. Банк лояльно относится к заёмщикам даже с «чистой» текущей историей.

3) Промсвязьбанк— ПСБ разработал надёжный кредит для военнослужащих по контракту на сумму от 100 000 до 5 000 000 рублей со сроком погашения до 7 лет. Банк учитывает специфику воинской службы и проявляет лояльность даже при неполной или сложной кредитной истории, при условии, что текущие обязательства выполняются вовремя.

4) Банк «Пойдём!»— дает возможность военнослужащим оформить длительный потребительский кредит на сумму от 100 000 до 300 000 рублей на срок до 4 лет — без справки 2-НДФЛ, поручителей и скрытых комиссий. Решение по заявке принимается в течение 10 минут, а условия выдачи займа остаются лояльными даже при неидеальной кредитной истории.

5) Совкомбанк— может выдать кредит до 30 млн рублей с мгновенным решением и полностью онлайн-оформлением. Даже если вы сталкивались с отказами в других банках, здесь высока вероятность одобрения благодаря лояльному отношению к заёмщикам с различной историей. Особое внимание уделяется прозрачности условий и скорости выдачи средств — кредитный лимит доступен уже в день обращения.

Как мы выбирали банки, которые дают кредит военнослужащим в 2025 году: методология, закон и проверка на практике

Чтобы составить объективный и практически полезный рейтинг, мы провели глубокий анализ финансовых учреждений, которые дают кредит военнослужащим. Наш подход основан на действующем законодательстве РФ, требованиях Банка России и реальных тестовых заявках, поданных в 2025 году.

1. Соответствие законодательству

Все банки в нашем топе работают по лицензии ЦБ РФ и соблюдают нормы Федерального закона № 353-ФЗ «О потребительском кредите (займе)». Мы сознательно исключили микрофинансовые организации — чтобы рейтинг представлял только кредитную деятельность, регулируемая государством и защищённая законом.

2. Практическая проверка условий

В ходе анализа один из экспертов брал потребительский кредит на стандартных условиях, чтобы оценить скорость и прозрачность процесса. Одновременно с этим коллеги брали заявки с разными профилями: с кратким стажем, без справки 2-НДФЛ, с закрытыми просрочками в прошлом. Это позволило оценить не рекламные обещания, а реальную политику банков.

3. Оценка лояльности к военнослужащим

Мы отдавали приоритет тем, кто учитывает специфику воинского денежного довольствия как стабильный и гарантированный доход. Такой подход напрямую соответствует рекомендациям Банка России о справедливости и прозрачности в кредитном процессе.

4. Прозрачность договора и отсутствие скрытых рисков

Особое внимание — полной стоимости кредита (ПСК), условиям досрочного погашения и формулировкам о штрафах. В ТОП попали только те банки, где договор понятен без юридического образования.

5. Обратная связь и географическая доступность

Мы проанализировали реальные отзывы военнослужащих за 2024–2025 годы, особенно из регионов с крупными гарнизонами. Учитывалась скорость одобрения, варианты получения средств и наличие доставки наличных.

ТОП-10 актуальных предложений, которые одобряют кредиты военнослужащим в банках РФ без отказа в 2025 году

Сегодня военнослужащие могут получать финансирование на выгодных условиях даже при наличии непростой кредитной истории — главное, выбрать банк, который реально работает с этой категорией заёмщиков. Ниже — ТОП-10 актуальных предложений, которые одобряют кредиты военнослужащим в банках РФ без отказа в 2025 году.

1. Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет (считается длительным).

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов.

ПСК: 11,9 – 39%.

Доп.услуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев, возраст от 23 до 70 лет.

Синара предлагает военнослужащим удобное кредитование — можно брать заем до 3 000 000 рублей на срок до 5 лет без залога, поручителей и визита в отделение. Деньги выдаются как наличными с курьерской доставкой, так и на счёт — доступны кредиты на карту военнослужащим даже в регионах без офисов банка. Подача заявки, проверка данных и подписание договора проходят полностью онлайн.

Решение принимается в течение 15 минут, подтверждение дохода не требуется. Банк проявляет высокую лояльность: отказ возможен только при наличии активных просрочек по другим обязательствам. Прозрачный кредитный процесс делает это предложение одним из самых надёжных для тех, кто ищет реальную возможность получить финансирование без формального отказа.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Возраст: с 21 года.

2025 год стал временем реального прорыва в доступности долгосрочного финансирования для тех, кто служит стране. Теперь военнослужащий может взять кредит в Альфа-Банке полностью дистанционно — от подачи заявки до подписания договора не требуется ни разу посетить отделение. Подтверждение дохода не запрашивается даже при наличии других действующих обязательств, а решение банк выносит в течение нескольких минут.

После одобрения наличные привозит курьер по указанному адресу — услуга доступна по всей России, включая удалённые гарнизоны. Банк учитывает, что военный — стабильный заёмщик с гарантированным доходом, и проявляет лояльность: отказ возможен только при активных просрочках или признаках мошенничества. Всё оформление — онлайн, прозрачно и без лишних формальностей.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32%).

ПСК: 27,376% - 37,999%.

Требования: гражданство РФ, общий стаж работы от 1 года, возраст от 21 до 65 лет.

Подтверждение дохода: до 500 000 рублей - справка не требуется.

Теперь ПСБ. Кредит для военнослужащих — одно из самых лояльных предложений на рынке: отказ возможен лишь в исключительных случаях, даже при неполной или испорченной кредитной истории. Банк выдаёт потребительский заём на срок до 7 лет — что редкость для необеспеченного финансирования, — с возможностью получения денег наличными (с курьерской доставкой) или на карту. Всё оформляется онлайн, подтверждение дохода не требуется, а решение принимается в течение дня.

Важное условие: программа ориентирована на граждан с официальным трудоустройством, включая военнослужащих, заключивших контракт. Самозанятые и ИП, независимо от уровня дохода, рассматриваются крайне редко. При этом ипотека в рамках этого продукта не предусмотрена — речь идёт именно о нецелевом кредитовании. Для военнослужащих это один из самых надёжных способов получить средства быстро, без визита в отделение и без формального отказа.

Ставка: от 25% до 48,9% годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока.

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой КИ.

Банк «Пойдём!» представляет надёжное предложение для военнослужащих: действует специальная программа потребительского кредита на сумму до 300 000 рублей при первом обращении — без залога, поручителей и подтверждения дохода. Срок погашения достигает 4 лет, а ставка остаётся фиксированной на весь период. Уже в первый год обслуживания можно увеличить лимит при дисциплинированном погашении. Одобрение получают почти все, у кого нет активных просрочек.

Кредит можно оформлять только через официальный сайт — это основной и самый удобный способ подачи заявки. Часть верификации проходит по телефону, но это не допрос, а краткая беседа о целях займа и источниках дохода. Отказ возможен только при явных признаках недобросовестности или неплатёжеспособности. Для военнослужащих это реальный шанс получить средства быстро и без лишних барьеров.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев.

Условия выдачи: решение за 5 минут, деньги на карту «Халва».

Совкомбанк предлагает выгодный кредитный продукт с зачислением средств на карту «Халва» — по сути это наличные, доступные мгновенно: их можно перевести через СБП в любой банк или на счёт третьего лица без задержек. Подтверждение дохода, залог и даже детальная проверка кредитной истории не требуются. При таких условиях ставка от 14,9% выглядит очень лояльно. Отказ возможен только при активных просрочках или признаках мошенничества.

Особенно важно, что здесь можно оформить и кредиты семьям военнослужащего — программа доступна не только самим служащим, но и близким, состоящим в официальном браке. Заявка подаётся онлайн — на всё уходит не более 10 минут. В банке для оформления достаточно только паспорта, а решение приходит почти мгновенно. Как участник программы поддержки военнослужащих вы получаете те же условия — без скрытых ограничений и дополнительных барьеров.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9% до 46,8% годовых.

ПСК: от 21,9% до 52,6%.

Требования к заёмщику: гражданство РФ, стаж работы от 3 месяцев, возраст до 65 лет.

Дополнительные услуги: досрочное погашение без штрафов.

Ак Барс Банк предлагает одно из самых гибких решений на рынке: какой кредит для военнослужащего ни рассматривай — условия остаются лояльными. Военным по контракту доступна сумма до 5 млн рублей, а при наличии дополнительного подтверждения дохода — ещё выше. Срок погашения — до 7 лет, а процентный показатель фиксируется на весь период, что исключает скрытые риски.

Важно: банк не ограничивает цели использования средств — даже погашение займов МФО разрешено. Это даёт заёмщику полную свободу распоряжаться деньгами без страха отказа. Решение принимается на основе реальной платёжеспособности, а не шаблонных критериев. Перед выбором стоит сравнивать не только ставки, но и гибкость условий — особенно если вы рассчитываете на долгосрочное финансирование без бюрократии.

Сумма кредита: 30 000 – 3 000 000 рублей (до 5 млн. ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22% до 41,5% годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев.

Скорость одобрения и выдачи: решение за 2 – 3 минуты.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%.

Банк АТБ предлагает специальный продукт для военнослужащих, включая тех, кто ищет кредит с плохой историей военнослужащим: доступен заём на сумму до 3 млн рублей (до 5 млн — для зарплатных клиентов) на срок до 7 лет. Для подачи заявки достаточно паспорта, а отказ возможен только при активных просрочках или признаках мошенничества.

При необходимости крупной суммы можно выбирать программу под залог недвижимости — в этом случае банк предоставляет льготный режим одобрения. Такой заём — не ипотечный, так как не привязан к покупке жилья, но требует ответственности: при длительной просрочке под угрозой находится залоговое имущество. Однако для дисциплинированных заёмщиков это один из самых надёжных путей получить крупные средства без формальных отказов.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес.

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

В этом банке заявку можно подать онлайн — решение приходит в течение нескольких минут. Отказ возможен только при серьёзных рисках, например, при активных просрочках. Подтверждение дохода не требуется, а кредитная история анализируется гибко: даже при нулевой КИ шансы на одобрение остаются высокими. Деньги доступны двумя способами: карта или наличные с курьерской доставкой. Всё оформляется дистанционно, без визита в отделение.

Минимальный пакет документов — только паспорт. Особенно выгодна программа «Максимум выгоды»: ставка снижается на 10–16 процентных пунктов, а переводы до 1,5 млн — бесплатны. Все операции проходят исключительно через российский рубль, без валютных рисков. Это не массовый продукт, но хороший выбор для военнослужащих, ценящих долгий срок и стабильность. Регулярный платеж и официальный контракт значительно повышают шансы на одобрение максимальной суммы.

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт.

Преимущества: один из самых ТОПовых банков страны.

Т-Банк предлагает продукт, специально адаптированный для стабильных заёмщиков: военнослужащему кредит одобрят на сумму до 5 000 000 рублей и на срок до 5 лет — без подтверждения дохода, залога, поручителей и даже без глубокой проверки кредитной истории. Деньги поступают на счёт или выдаются наличными с курьерской доставкой, а первый платёж можно отложить на 60 дней. Это прозрачный банковский заём без скрытых комиссий и двойных толкований.

Банк не ограничивает цели использования средств — погашение чужих долгов, включая займы в МФО, разрешено. Отказ возможен только при активных просрочках. Подать заявку можно онлайн на официальном сайте в зоне .ru. Перед оформлением легко рассчитать ежемесячный платёж с помощью калькулятора на сайте. Работник по контракту — особенно военнослужащий — получает один из самых простых и надёжных способов получить крупную сумму быстро и без бюрократии.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 млн. ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни.

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий.

Банк «Зенит» может предлагать военнослужащим нецелевые кредиты до 5 000 000 рублей на срок от 3 до 5 лет. Главное условие — отсутствие активных просрочек; даже при нулевой кредитной истории решение принимается быстро. Подтверждение дохода не требуется, а возраст не влияет на одобрение в рамках установленных лимитов. Заемщик сохраняет право на досрочное погашение без штрафов и комиссий.

Рассчитать ежемесячный платёж можно через калькулятор на официальном сайте банка: он учитывает сумму, срок и ставку в реальном времени. Цель использования средств не проверяется, отчёты не требуются. Государственное предприятие не является обязательным условием — служба по контракту сама по себе даёт высокие шансы на одобрение. Отказ возможен только при явных рисках: текущие долги или признаки недобросовестности.

Какие документы нужны военнослужащему для получения кредита в 2025 году

Многих волнует вопрос: дают ли военнослужащим кредит при отсутствии стандартных справок о доходах? В 2025 году — да, и чаще всего достаточно минимального пакета. Основной документ — паспорт гражданина РФ.

Большинство банков принимают военный билет или удостоверение личности военнослужащего как подтверждение статуса. Справка 2-НДФЛ не требуется: денежное довольствие по контракту признаётся стабильным доходом в рамках современной банковской системы оценки платёжеспособности.

Покупка жилья или рефинансирование существующих займов — частые цели военнослужащих. Для участников НИС доступны льготные условия: некоторые банки учитывают накопительный взнос как дополнительную гарантию. При этом обслуживание кредита может быть привязано к зарплатному проекту Минобороны, что повышает лимит и снижает ставку.

Важно: списание задолженности по потребительскому кредиту не предусмотрено законом — даже для военнослужащих. Поэтому при подаче заявки честно указывайте цели: банки формально не проверяют расходы, но при выявлении мошенничества могут потребовать досрочного погашения.

Можно ли получить кредит с плохой кредитной историей или без неё?

Да, в 2025 году военнослужащим реально получить кредит даже при испорченной или нулевой кредитной истории. Банки всё чаще смотрят не на прошлые ошибки, а на текущую платёжеспособность — а у военнослужащих по контракту она подтверждена государством.

Однако важно различать:

«Нулевая КИ» — вы никогда не брали займы;

«Плохая КИ» — есть просрочки, долги или судебные дела.

От этого напрямую зависит, какие банки готовы одобрить заявку.

🔸 Кредит с нулевой историей

Большинство банков из ТОП-10 работают с «чистыми» заёмщиками. Достаточно паспорта и военного билета. Лимит может быть скромным (до 300 000 ₽), но при дисциплинированном погашении его быстро повышают.

🔸 Кредит с плохой историей

Одобрение возможно, если:

Просрочки остались в прошлом;

Нет активных долгов (приставы, МФО, банки);

Вы служите по контракту.

Именно для таких случаев существует кредит военнослужащим с плохой кредитной историей — специальные программы в ПСБ, Совкомбанке, Альфа-Банке и других. Отказ возможен только при текущих просрочках.

🔸 Как банки принимают решение?

Основу решений составляет единая система оценки заёмщиков, где главную роль играет стабильность дохода. Денежное довольствие по контракту — один из самых надёжных источников, признаваемых ЦБ РФ.

🔸 А если цель — жильё?

Здесь важно не путать:

Потребительский кредит — доступен даже с плохой КИ;

ипотечный кредит военнослужащих — выдаётся только через НИС и требует безупречной истории.

Поэтому такой продукт при плохой КИ получить нельзя. Но если вы планируете приобрести недвижимость, потребительский заём остаётся доступным даже с плохой КИ.

🔸 Как повысить шансы?

Подавайте заявку в банки, практикующие предоставление кредитов без жёсткой привязки к БКИ;

Укажите цель — например, рефинансирование;

Не подавайте в несколько банков одновременно;

Обязательно упомяните, что вы служите по контракту: кредит военнослужащим по контракту с плохой кредитной одобряют чаще, чем гражданским лицам.

ВТБ кредит для военнослужащих выдает при определенных условиях, нужно следить за тем, чтобы у вас не было просрочек в прошлом или по крайней мере не погашенных долгов.

Как снизить процентную ставку по кредиту военнослужащему в 2025 году

Высокая переплата — главная проблема заёмщиков. Но военнослужащие имеют уникальные преимущества: стабильный доход, госгарантии и лояльность банков. Вот как использовать их, чтобы снизить ставку — даже без идеальной кредитной истории.

1. Оформляйте кредит в банке, где вы получаете довольствие

Если ваше подразделение участвует в зарплатном проекте, условия будут выгоднее. Особенно это касается крупных банков с господдержкой. Например, кредит в Сбербанке военнослужащим часто идёт со сниженной ставкой благодаря автоматической верификации дохода через Минобороны.

2. Чётко указывайте цель — даже если не требуется

Банки охотнее снижают ставку, когда понимают, на что пойдут деньги. Это особенно важно, если вы берёте кредит военнослужащему наличными — уточнение цели (ремонт, обучение, рефинансирование) снижает риски в глазах проверяющих аналитиков.

3. Подавайте заявку онлайн и вовремя

Лучше подавать в первой половине месяца — в этот период банки активнее одобряют заявки и предлагают промо-условия. Онлайн-оформление также даёт доступ к цифровым ставкам, которые ниже, чем в отделении.

4. Используйте право на «одну» кредитную проверку

По закону, все запросы в БКИ в течение 14 дней считаются как один. За это время вы можете сравнить предложения 3–5 банков и выбрать лучшее — без вреда для скоринга.

5. Рассмотрите региональные программы поддержки

В ряде субъектов Россия дополняет федеральные меры локальными льготами: субсидирование ставки, гранты на первоначальный взнос или компенсацию части процентов. Уточните в военкомате или управлении кадров — возможно, вы уже включены в такую программу.

6. Не оформляйте кредит в одиночку, если есть возможность

Даже при отсутствии требования к поручителям, добровольное привлечение супруга(и) с хорошей КИ может улучшить условия. Это особенно актуально, если вы планируете оформить кредит военнослужащему на крупную сумму.

7. Избегайте МФО и нелегальных «кредитных брокеров»

Только лицензированные банки предлагают реальные ставки. МФО маскируют переплату под «комиссии», а посредники могут украсть данные. Проверяйте лицензию на сайте ЦБ — это ваша защита как заёмщика с официальным контрактом.

Реальные и свежие отзывы заемщиков

Первый отзыв: Альфа-Банк.

Ярослав Хомяков оставил 5-звёздочный отзыв о потребительском кредите в Альфа-Банке, которым воспользовался для ремонта. Он отмечает удобство онлайн-заявки, низкий процент и отсутствие необходимости посещать офис — всё оформил дистанционно. Решение приняли быстро, менеджеры подробно объяснили условия погашения и возможность досрочного возврата. Недостатков не нашёл — отзыв полностью положительный и подтверждает лояльность банка к клиентам с любыми целями на полученные средства.

Второй отзыв: Банк Зенит.

Пользователь alex2960570alex из Новосибирска оставил 3-звёздочный отзыв о Банке Зенит, отметив его как «странный» — единственное достоинство, по его мнению, это сам факт существования банка в городе. Основные претензии: плохое обслуживание, крайне ограниченная сеть (одно отделение, не в центре), отсутствие банкоматов и полное игнорирование физических лиц — карту пришлось получать лично, с поездкой в офис, а до горячей линии дозвониться удалось не с первого раза. Автор подчеркивает, что банк работает исключительно по предварительной записи и не рассчитан на массового клиента.

Третий отзыв: Т-Банк.

Пользователь Akaïp из Москвы оставил 5-звёздочный отзыв о кредитовании в Т-Банке (бывший Тинькофф), отметив, что, несмотря на высокие проценты, остался доволен процессом — банк взял минимум документов и оформил всё самостоятельно. Автор редко пишет отзывы, но решил сделать исключение, так как ему срочно нужны были деньги под залог квартиры, а в Тинькоффе не пришлось самой бегать за документами — банк гарантировал полное самостоятельное оформление.

Четвертый отзыв: Промсвязьбанк

Пользователь gattanera из России оставил 3-звёздочный отзыв о потребительском кредите в Промсвязьбанке, отметив, что выбрал его только потому, что Сбербанк отказал ему как VIP-клиенту и участнику программы «Сбербанк Премьер». Автор считает, что условия кредитования в разных банках практически одинаковы — нет разницы, куда обращаться. Он не смог определить, где выгоднее, и, по его мнению, все «приличные» банки в его городе работают по одному сценарию — клиенту приходится самому выяснять реальные проценты, так как банки «издеваются», скрывая ставки.

FAQ: Рубрика ответы на вопросы

1. Какие банки дают кредит для военнослужащих СВО?

В 2025 году кредит для военнослужащих СВО можно оформить в нескольких системных банках — Сбербанк, ВТБ и Промсвязьбанк работают с этой категорией заемщиков на особых условиях. Банки учитывают специфику службы, позволяют брать займ без длительного подтверждения дохода и предлагают отсрочки по выплатам во время командировок.

2. Что подразумевает кредит военнослужащим по контракту на СВО?

Такой продукт оформляется для тех, кто проходит службу по контракту и участвует в СВО. Кредит военнослужащим по контракту на СВО выдается с пониженной ставкой, без скрытых комиссий и с возможностью гибкого графика выплат. Условия обычно зависят от банка и продолжительности контракта.

3. Есть ли специальные программы на жилье для военных?

Да, банки продолжают кредитовать военнослужащих на жилье. Для контрактников и участников СВО действует военная ипотека — льготная ставка, господдержка и субсидии на первый взнос. Сбербанк и ВТБ активно участвуют в этих программах.

4. Как списать кредит военнослужащему, если он участвует в СВО?

На сегодня полное списание долга возможно только при гибели, тяжелом ранении или инвалидности I группы. В остальных случаях банки могут временно приостановить выплаты или предложить реструктуризацию.

5. Спишут ли кредиты военнослужащим в 2025 году?

Пока массового механизма нет, но вопрос спишут ли кредиты военнослужащим обсуждается на уровне правительства. Банки, особенно Сбербанк и Промсвязьбанк, уже внедряют индивидуальные меры поддержки — отсрочки, снижение ставки, временное замораживание выплат.

6. Что означает списание кредитов военнослужащим СВО?

Термин списание кредитов военнослужащим СВО обозначает частичное или полное освобождение от долга для тех, кто официально участвует в операции. Решение принимается индивидуально: банк рассматривает документы, подтверждающие участие, и применяет льготы.

7. Возможна ли программа списания кредитов военнослужащим по контракту?

Да, в случае ранения, гибели или инвалидности применяется списание кредитов военнослужащим по контракту. Для остальных предусмотрена пролонгация выплат или льготная ставка. Поддержка идёт при участии государства и банков из сферы ОПК.

8. Что предлагает Сбербанк для военных заемщиков?

Сбербанк предлагает отдельные программы по потребительским займам, ипотеке и кредитным каникулам. Банк участвует в программах погашения кредитов военнослужащих и взаимодействует с Министерством обороны для подтверждения льготного статуса.

9. Как работает погашение кредитов военнослужащих в 2025 году?

Погашение кредитов военнослужащих осуществляется через федеральные и региональные меры поддержки: компенсации процентов, льготы при службе по контракту и временные каникулы. Программы действуют для участников СВО, сотрудников ОПК и членов их семей.

10. Какие льготы доступны по кредитам для участников СВО?

Для контрактников действуют сниженные ставки, отсрочки и гибкие графики платежей. Особенно выгодные условия предлагают Сбербанк и Промсвязьбанк. Все меры направлены на реальное погашение кредитов военнослужащих и снижение финансовой нагрузки для тех, кто несёт службу.

Заключение

В 2025 году военнослужащие — одна из самых востребованных категорий заёмщиков на российском финансовом рынке. Банки охотно идут навстречу тем, кто служит по контракту, предлагая упрощённое оформление, повышенные лимиты и лояльность даже при непростой кредитной истории. Важно помнить: даже если вы участвуете в СВО или работаете в ОПК, ваш доход считается стабильным, а значит, шансы на одобрение — высоки.

Настоящая ссуда (безвозмездное пользование) в банковской практике не используется — все продукты являются возмездными заёмами. Поэтому внимательно изучайте договор: фиксированная ставка, отсутствие скрытых комиссий и право на досрочное погашение — обязательные пункты надёжного предложения. Выбирайте проверенные банки из нашего рейтинга, сравнивайте условия и не бойтесь подавать заявку — для военнослужащих 2025 год остаётся временем реальных финансовых возможностей.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 26.10.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

"В СССР было плохо: - iPhone не было; - приходилось упорно работать.

То ли дело сейчас, можно сдавать квартиру и не работать вообще. "

Примерно такой спич задвинула хозяйка квартиры и попросила взять кредит ей на iPhone.

Очень сложно, когда в твой и без того непростой мир, вторгаются люди со своим волшебным мировоззрением.

В принципе, я давно заметил, когда некоторые люди хотят поговорить, на самом деле они хотят не диалога, а чтобы ты слушал и поддакивал. А если они просят совета, то на самом деле они все давно решили и все равно сделают по своему. А приходят чего? За самоутверждением.

Но как же самоутвердиться, если тебе никто не собирается брать кредит?

А все кто тебе не взял кредит: "все сволочи, все завистники, все нехорошие, никто меня не любит, на шею сели, сидят и едут..."

Спрос на кредит на длительный срок продолжает расти — как среди частных лиц, так и среди предпринимателей. Современные банки РФ адаптируют свои программы под меняющиеся экономические условия, предлагая гибкие условия кредитования, сниженные ставки и упрощённые процедуры одобрения. Особенно актуальны такие продукты для тех, кто планирует крупные покупки, рефинансирование или инвестиции в развитие бизнеса, но не хочет испытывать давление коротких сроков погашения.

Представляем лучший рейтинг по предложениям от банков РФ, которые выдают кредит на карту на длительный срок | Banki Lab

Если вы ищете надёжное финансовое решение без лишних рисков отказа, наш рейтинг вам поможет и вы быстро получите доступ к проверенным предложениям от ведущих банков страны. Мы проанализировали десятки программ и отобрали только те, что сочетают прозрачные условия, лояльные требования к заёмщикам и реальную возможность одобрения даже при неидеальной кредитной истории.

«Долгосрочное кредитование сегодня — не просто инструмент финансирования, а стратегический выбор для тех, кто ценит стабильность и планирует будущее. В 2025 году банки РФ значительно смягчили требования к заёмщикам, особенно в сегменте кредитов на срок от 3 до 7 лет. Даже при наличии просрочек в прошлом или неофициальном доходе, реальные шансы на одобрение остаются высокими — главное, грамотно подойти к выбору программы и учитывать полную стоимость кредита, а не только процентную ставку».

Лучшие предложения от российских банков по кредитам на длительный период

1) Банк Синара— предлагает нецелевые кредиты на срок до 5 лет — от 10 000 до 1 000 000 рублей. После оформления клиент может получить наличные с доставкой на дом через курьерскую службу — услуга доступна в большинстве регионов РФ. Это одно из самых лояльных предложений для тех, кто ищет кредит на длительный срок без лишних формальностей.

2) Альфа-Банк— выдаёт займы от 30 000 до 30 млн. рублей на срок до 5 лет — оформление онлайн, решение за 10–15 минут. При положительном решении наличные доставляют на дом в тот же день. Банк одобряет кредит на длительный срок без отказа, за исключением случаев с текущими просрочками по другим обязательствам.

3) Промсвязьбанк— (ПСБ) предлагает кредитование на сумму от 100 000 до 5 000 000 рублей на срок до 7 лет. Банк лояльно относится к негативной или неполной кредитной истории — шансы получить одобрение остаются высокими. Наличные доставляют на дом в течение дня в большинстве городов России.

4) Банк «Пойдём!»— предоставляет длительный займ от 100 000 до 300 000 рублей на срок до 4 лет без 2-НДФЛ и поручителей. Повторным клиентам лимит повышается до 400 000 рублей. Решение по заявке — за 10 минут. Банк демонстрирует гибкий подход к кредитованию, отказывая лишь при наличии активных просрочек.

5) Совкомбанк— выдаёт до 30 млн. рублей с мгновенным решением и полностью онлайн-оформлением. Банк специализируется на инклюзивном кредитовании — даже если вам отказали в других учреждениях, получайте одобрение именно здесь. Доставка наличных на дом доступна более чем в 50 регионах РФ.

Как мы выбирали лучшие банки для долгосрочного кредитования в 2025 году

При составлении рейтинга мы ориентировались не на рекламные обещания, а на реальные условия, доступные рядовому заёмщику. Каждое предложение прошло проверку по пяти ключевым параметрам:

Срок и сумма — в подборку вошли только те банки, которые предлагают кредит онлайн на длительный срок (от 3 лет и более) с лимитами, достаточными для решения серьёзных финансовых задач.

Доступность — мы учитывали программы, где можно оформить заем без справки о доходах, поручителей и идеальной кредитной истории.

Скорость и удобство — приоритет отдан банкам с онлайн-оформлением, мгновенным решением и возможностью получить кредит наличными с доставкой на дом.

Лояльность к клиентам — в фокусе были учреждения, практикующие гибкое кредитование даже при негативной или нулевой КИ.

Реальная вероятность одобрения — в список попали только те предложения, где шансы на долгосрочный займ без формального отказа действительно высоки для большинства граждан РФ.

Этот подход позволил отобрать не просто «популярные» банки, а те, где долгосрочный кредит — это реальный инструмент поддержки, а не маркетинговый лозунг.

ТОП-10 предложений от банков РФ, которые предоставляют долгосрочный кредит без отказа в 2025 году

В 2025 году российские банки активно развивают программы длительного кредитования, делая их доступными даже для заёмщиков с неидеальной историей. Ниже — обновлённый ТОП-10 предложений от надёжных финансовых учреждений, где реально получить долгосрочный кредит без отказа.

1. Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет (считается длительным).

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов.

ПСК: 11,9 – 39%.

Доп.услуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев, возраст от 23 до 70 лет.

Банк Синара в 2025 году позволяет взять заем на сумму до 3 000 000 рублей на срок до 5 лет. Программа включает кредиты банка на длительный срок без залога, поручителей и необходимости посещать отделение. Подача заявки, проверка данных и подписание договора — полностью онлайн. После одобрения доступна доставка наличных курьером, в том числе в регионы, где нет офисов учреждения.

Решение принимается в течение 15 минут. Подтверждение дохода не требуется. Банк демонстрирует высокую лояльность: отказ возможен только при наличии активных просрочек по другим обязательствам. Это делает предложение одним из самых надёжных для тех, кто ищет реальную возможность получить заём без формального отказа.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Возраст: с 21 года.

2025 год стал точкой прорыва в доступности долгосрочного финансирования. В Альфа-Банке заявка подаётся дистанционно — от начала до конца процесс проходит без визита в отделение. Решение по кредиту клиент получает в течение нескольких минут, а подтверждение дохода не требуется даже при наличии действующих обязательств.

После одобрения, наличные доставляются курьером по указанному адресу — услуга работает по всей России. Банк сохраняет лояльность к заёмщикам: отказ возможен только при активных просрочках или признаках мошенничества. Всё оформление происходит онлайн, что делает процесс максимально прозрачным и быстрым.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32%).

ПСК: 27,376% - 37,999%.

Требования: гражданство РФ, общий стаж работы от 1 года, возраст от 21 до 65 лет.

Подтверждение дохода: до 500 000 рублей - справка не требуется.

В этом банке практически не бывает отказа в займе — даже при неидеальной кредитной истории. Промсвязьбанк (ПСБ) предлагает уникальное предложение: доступны карта и наличный займ с доставкой на дом. Клиенты могут оформлять финансовые продукты онлайн без подтверждения дохода. Обычно, такие кредиты на длительный срок банки не выдают, но ПСБ выдаёт средства на срок до 7 лет, а решение по заявке принимается в течение дня.

Важное ограничение: банк почти не работает с самозанятыми и индивидуальными предпринимателями — независимо от уровня дохода или состояния КИ. Для всех остальных это один из самых надёжных вариантов получить финансирование быстро, без визита в отделение и без формального отказа.

Ставка: от 25% до 48,9% годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока.

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой КИ.

Банк «Пойдём!» предлагает выгодный потребительский кредит на сумму до 300 000 рублей при первом обращении — без залога, поручителей и подтверждения дохода. Срок погашения достигает 4 лет, а ставка остаётся фиксированной на весь период. Программа реализуется в формате «кредит в рубль» — без валютных рисков и скрытых комиссий. Одобрение получают почти все, у кого нет активных просрочек.

Подать заявку можно через официальный сайт — это основной канал оформления. Часть верификации проходит по телефону, но это не допрос, а краткая беседа о целях займа и источниках дохода. Отказ возможен только при явных признаках недобросовестности или неплатёжеспособности. Для большинства заёмщиков это реальный шанс получить средства быстро и без лишних барьеров.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев.

Условия выдачи: решение за 5 минут, деньги на карту «Халва».

Совкомбанк предлагает кредитный продукт с зачислением средств на карту «Халва» — фактически это аналог наличных с доставкой, так как деньги можно мгновенно перевести через СБП в любой банк или на счёт физического лица. Подтверждение дохода, залог и даже анализ кредитной истории не требуются. При таких условиях ставка от 14,9% выглядит крайне привлекательно. Отказ возможен только при активных просрочках или признаках мошенничества.

Перед подачей заявки важно помнить: в любом случае, кредит без банка на длительный срок оформить не получится, поэтому стоит сравнивать условия именно среди проверенных финансовых организаций. В Совкомбанке для оформления такого займа достаточно паспорта и 10 минут времени — всё проходит онлайн, а решение приходит почти мгновенно.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9% до 46,8% годовых.

ПСК: от 21,9% до 52,6%.

Требования к заёмщику: гражданство РФ, стаж работы от 3 месяцев, возраст до 65 лет.

Дополнительные услуги: досрочное погашение без штрафов.

Сегодня Ак Барс предлагает одно из самых гибких решений на рынке: зарплатным клиентам — до 5 млн рублей, всем остальным, включая ИП и самозанятых, — до 3,5 млн. Главное условие — наличие паспорта и стабильного источника дохода. Оформление проходит онлайн, без справок, залога или требований к идеальной кредитной истории. Суммы до 1 млн поступают мгновенно на карту, с которой деньги можно перевести через СБП в любой банк.

Важно: политика банка не ограничивает цели использования средств — даже погашение займов МФО не считается нарушением. Это даёт заёмщику свободу выбирать, как распорядиться деньгами, без риска формального отказа. Заявка оценивается по реальной платёжеспособности, а не по шаблонам.

Сумма кредита: 30 000 – 3 000 000 рублей (до 5 млн. ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22% до 41,5% годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев.

Скорость одобрения и выдачи: решение за 2 – 3 минуты.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%.

Банк АТБ позволяет взять кредит на длительный срок — до 7 лет — на сумму до 3 млн рублей (до 5 млн для зарплатных клиентов). Для подачи заявки достаточно паспорта. Отказ возможен только при активных просрочках или признаках мошенничества. При положительном решении доступна доставка средств на дом. Это не краткосрочный инструмент, а решение для тех, кто ценит стабильность.

Сумма может быть увеличена при выборе программы под залог недвижимости. В этом случае банк организует выдачу займов с лояльными условиями одобрения. Такой формат подходит не всем, но остаётся одним из самых доступных для крупных целей. Главное — осознавать риски: при просрочке под угрозой жильё. Стабильные заёмщики получают доверительный режим и почти полное отсутствие отказов.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес.

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

В этом банке подавать заявку можно онлайн — решение принимается в течение нескольких минут. Отказ возможен только при серьёзных рисках, например, при текущих просрочках. При этом не требуется подтверждение дохода, а история заёмщика анализируется гибко — даже при нулевой КИ шансы на одобрение остаются высокими. Средства выдаются двумя способами: на карту или наличными с курьерской доставкой. Всё оформляется без визита в отделение.

Минимальный пакет документов включает только паспорт. Особенно привлекательно предложение «Максимум выгоды»: процент снижается на 10–16 пунктов, а переводы до 1,5 млн в другие банки — бесплатны. Это не массовый продукт, но один из самых лояльных на рынке для тех, кто ценит долгий срок и стабильные условия. Официальное трудоустройство и дисциплина в выплатах значительно повышают вероятность одобрения максимальной суммы.

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт.

Преимущества: один из самых ТОПовых банков страны.

Т-Банк предлагает кредит на длительный срок без проверок — до 5 000 000 рублей на срок до 5 лет. Доход не подтверждается, залог и поручители не требуются, кредитная история не проверяется. Заемщик получает отсрочку первого платежа до 60 дней. Средства выдаются на счёт или наличными с курьерской доставкой. Это прозрачный заём без скрытых комиссий.

Банк не спрашивает, на что потратить деньги — даже погашение чужих долгов допустимо. Отказ возможен только при активных просрочках. Оформление доступно онлайн на официальном сайте в зоне ру. Для большинства граждан РФ это один из самых простых способов получить крупную сумму быстро и надёжно.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 млн. ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни.

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий.

Банк «Зенит» предоставляет нецелевые кредиты до 5 000 000 рублей на срок от 3 до 5 лет. Главное — отсутствие текущих просрочек; решение принимается быстро, даже при нулевой кредитной истории. Подтверждение дохода не требуется, а возраст заёмщика не влияет на одобрение в рамках установленных рамок. Клиент получает возможность досрочного погашения без штрафов и комиссий. Средства зачисляются только на карту — доставка наличных не предусмотрена.

Рассчитать ежемесячный платеж можно через онлайн-калькулятор на официальном сайте банка: он учитывает сумму, срок и ставку в реальном времени. Цель использования средств не проверяется, отчёты не требуются. Отказ возможен только при явных рисках — например, при активных долгах или признаках недобросовестности.

Что такое «кредит на длительный срок» и кому он действительно нужен?

Кредит на длительный срок — это банковский заём, оформляемый на период от 3 до 7 лет и более. В отличие от краткосрочных продуктов, он позволяет распределить нагрузку на бюджет, сохранив высокий уровень комфорта. Такой формат особенно востребован, когда деньги нужны срочно, но возвращать их хочется без ущерба для повседневной жизни.

Большинство банков в 2025 году предлагают кредит наличными на длительный срок без залога и поручителей. Если требуется большой кредит на длительный срок — например, на ремонт, обучение или погашение долгов — суммы до 5–30 млн рублей доступны даже без подтверждения официального дохода. При этом справка с работы не является обязательным условием: многие учреждения работают по упрощённым программам.

Это доступный способ получить финансирование на длительный период. Он особенно актуален для тех, кто ценит стабильность: процентный показатель фиксируется на весь срок, а досрочное погашение не наказывается штрафами. Чтобы находить действительно хороший вариант, стоит сравнивать не только заявленную ставку, но и полную стоимость кредита.

Важно помнить: долгосрочное финансирование — это не способ «получить больше», а инструмент грамотного планирования. Для тех, кто берёт деньги по займу на годы вперёд и готов к дисциплинированным выплатам, это максимальный уровень финансовой свободы без риска переплаты.

Денежные кредиты на длительный срок позволяют снизить ежемесячную нагрузку на ваш бюджет, распределив крупную сумму на несколько лет с комфортным графиком платежей.

Можно ли взять долгосрочный кредит с плохой кредитной историей или без официального дохода?

В 2025 году большинство банков из ТОПа 10 одобряют заявки даже при нулевой или неидеальной кредитной истории. Главное условие — отсутствие текущих просрочек. Подтверждение дохода не требуется, но важно указать реальный источник средств.

Банки оценивают текущую платёжеспособность, а не прошлые ошибки. Если вы стабильно получаете деньги (даже неофициально), шансы на одобрение высоки.

Что повышает вероятность успеха:

Подача заявки в будний день, желательно в первой половине месяца.

Запрос умеренной суммы (не сразу большой лимит).

Честное заполнение анкеты — не стоит оставлять поля пустыми или искажать данные.

Отсутствие массовых заявок в другие банки за последние 24 часа.

Срок рассмотрения — от нескольких минут до нескольких дней. В редких случаях процесс занимает целый месяц, особенно при суммах от 3 млн рублей.

Важно понимать: данный кредит — это большая сумма на длительный срок. Банк воспринимает его как серьёзное обязательство, поэтому проверяет надёжность заёмщика. Но при этом он остаётся гибким инструментом — например, как средство для погашения долгов или покрытия крупных расходов.

Сегодня кредиты на длительный срок с плохой кредитной историей — не исключение, а стандарт для лояльных банков. Главное — выбрать правильное предложение и не нарушать условия после одобрения.

Как увеличить шансы на одобрение: 4 простых шага перед подачей заявки

Перед тем как подавать заявку, важно подготовиться. Даже при лояльных условиях банки оценивают риски. Эти шаги помогут вам получить одобрение с первого раза.

1. Проверьте свою кредитную историю и закройте активные долги

Если у вас есть просрочки по текущим займам — погасите их. Банки редко одобряют кредит при плохой КИ с открытыми задолженностями. Убедитесь, что в отчёте нет ошибок — их можно оспорить через БКИ.

2. Рассчитайте комфортный платёж и не завышайте сумму

Определите, какой ежемесячный платёж вы сможете вносить без напряжения. Лучше запросить скромную сумму с длительным сроком, чем максимальную — это повышает доверие. Помните: ваша цель — взять кредит онлайн на длительный срок, а не получить отказ из-за завышенных ожиданий.

3. Подавайте заявку в банк с реальным преимущество для вашей ситуации

Не все банки одинаково лояльны. Некоторые специализируются на заёмщиках без официального дохода, другие — на рефинансировании. Выбирайте учреждение, которое готово выдавать средства без залога и справок. Это сэкономит время и нервы.

4. Используйте проверенные источники для поиска

Не ищите предложения в сомнительных агрегаторах. Лучше сразу перейти на сайт банка или использовать надёжный рейтинг, где честно указано, где взять кредит на длительный срок в 2025 году. Так вы получите полный и актуальный обзор условий без скрытых комиссий.

Как снизить проценты по долгосрочному кредиту в 2025 году: 5 рабочих способов без переплат

1. Подавайте заявку в акционный период

Многие банки снижают ставки на потребительский кредит на длительный срок в рамках спецпредложений. Следите за обновлениями на официальных сайтах — разница может составить 3–7 процентных пунктов.

2. Используйте зарплатный проект

Если ваш доход зачисляется в банк, вы автоматически получаете банковский бонус — сниженную ставку и лояльные условия. Это работает даже при неидеальной кредитной истории.

3. Проверьте КИ заранее

Самостоятельная проверка данных в БКИ поможет избежать ошибок, влияющих на ставку. Исправление займёт 3–5 дней, но сэкономит десятки тысяч рублей.

4. Указывайте все источники дохода

Честно и подробно заполнять анкету — ключ к одобрению на лучших условиях. Даже неофициальная подработка повышает доверие банка и снижает риски.

5. Выбирайте правильный продукт

Не гонитесь за максимальной суммой. Лучше взять кредиты на длительный срок без залога с фиксированной ставкой. Именно такие программы сегодня предлагают самые низкие переплаты при долгом сроке.

Избегайте массовой подачи заявок: банки видят все запросы за последние 30 дней. Если их больше 3–4, ставку могут поднять или отказать. Подавайте заявки с интервалом — это повышает шансы на лучшие условия.

Реальные и свежие отзывы заемщиков

Первый отзыв: Альфа-Банк.

Пользователь mariana92list оценила кредит от Альфа-Банка на 5 звёзд, отметив его как «неплохой» — несмотря на то, что процентная ставка не самая низкая, ключевое преимущество для неё — скорость выдачи и лояльность условий.

Второй отзыв: Банк Зенит.

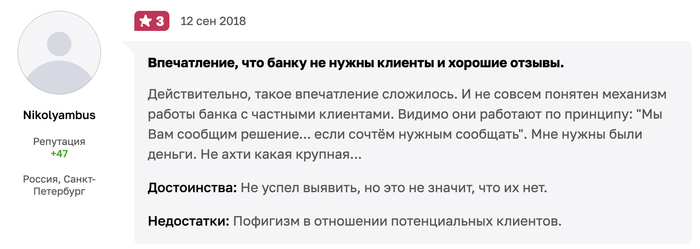

Пользователь Nikolyambus из Санкт-Петербурга, оставивший отзыв в сентябре 2018 года, выразил разочарование работой банка — по его мнению, учреждение не заинтересовано в клиентах и хороших отзывах, а общается с ними с позиции «мы сообщим вам решение, если сочтём нужным». Он отмечает, что ему были нужны деньги, но не получил должного внимания, и называет отношение банка к потенциальным клиентам «пофигизмом», подчеркивая, что это — главный недостаток.

Третий отзыв: Т-Банк.

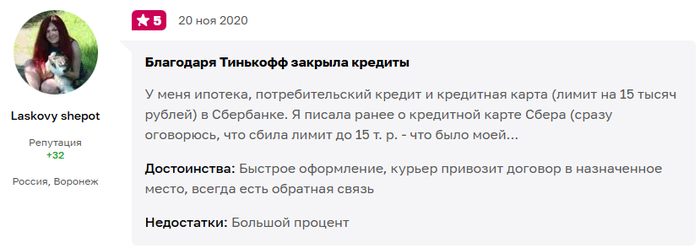

Пользователь Laskovy shepot оценила карту от Тинькофф на 5 звёзд, отметив, что несмотря на высокий процент, сервис оказался удобным: оформление прошло быстро, договор доставили курьером в указанное место, а обратная связь всегда доступна. При этом она подчеркнула, что лимит в 15 тысяч рублей был согласован заранее — и это помогло избежать недоразумений.

Четвертый отзыв: Промсвязьбанк

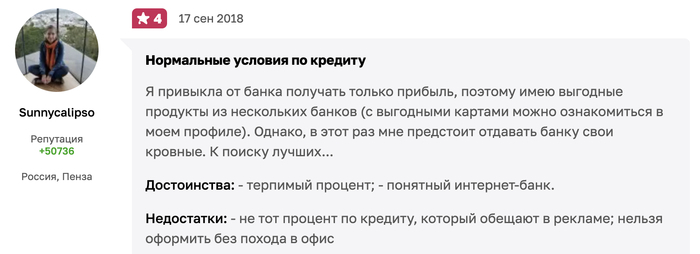

Пользователь Sunnycalipso из Пензы, оставивший четырёхзвёздочный отзыв в сентябре 2018 года, отмечает, что условия кредита — «нормальные», но не идеальные: ей понравились терпимая процентная ставка и удобный интернет-банк, однако разочаровала разница между рекламной и реальной ставкой, а также необходимость личного визита в офис для оформления — что противоречит ожиданиям от онлайн-сервиса.

Полезные ресурсы: бесплатная помощь клиентам

Официальные государственные ресурсы помогут проверить банк, узнать свою кредитную историю и сравнить условия без риска столкнуться с мошенниками.

1) https://cbr.ru — сайт Банка России. Здесь публикуется реестр всех лицензированных кредитных организаций. Перед подачей заявки обязательно убедитесь, что банк есть в списке.

2) https://www.gosuslugi.ru — на портале Госуслуги вы можете бесплатно получить свою кредитную историю — один раз в пол года. Сервис автоматически запросит данные из всех бюро кредитных историй (НБКИ, ОКБ, Эквифакс) и покажет полный отчёт: где вы брали займы, были ли просрочки, сколько действующих обязательств.

3) https://www.nbki.ru — Национальное бюро кредитных историй (входит в госконтур). Позволяет один раз в год бесплатно получить свою кредитную историю и проверить, нет ли ошибок.

Часто задаваемые вопросы: долгосрочные кредиты в 2025 году без отказа

Мы собрали самые актуальные вопросы россиян о кредитах на длительный срок. Ответы подготовлены с учётом реальных условий банков в 2025 году.

1. Можно ли взять кредит на 7 лет без отказа?

Да, многие банки выдают кредит пенсионерам на длительный срок и другим категориям граждан на срок до 7 лет. Главное — отсутствие активных просрочек и подтверждение стабильного дохода (даже неофициального).

2. Сколько времени уходит на одобрение?

Минута — всё, что нужно для одобрения в большинстве банков при подаче онлайн в будний день.

3. Чем долгосрочный кредит лучше микрозайма?

Микрозайм — это краткосрочный продукт с высокой ставкой, тогда как кредит на 3–7 лет даёт низкую ежемесячную нагрузку и фиксированную переплату.

4. Есть ли скрытые комиссии?

Нет, если выбирать проверенные банки. Их условия — это прозрачный договор, включая страховки и штрафы за просрочку.

5. Можно ли рефинансировать несколько долгов сразу?

Да, рефинансирование кредитов на длительный срок — одна из самых востребованных программ в 2025 году. Она позволяет объединить до 5 займов в один с пониженной ставкой.

6. Какой кредит самый удобный для самозанятых?

Самозанятым подойдут программы без 2-НДФЛ. Главное — выбрать действительно удобный формат: онлайн-оформление, зачисление на карту и отсутствие личного визита.

7. Нужно ли личное присутствие при оформлении?

Нет. Договор подписывается дистанционно, а деньги зачисляются на счёт. Встреча с представителем банка требуется только в редких случаях при суммах от 3 млн рублей и выше.

8. Кто может быть заёмщиком — только физическое лицо?

Да, заёмщиком может быть только физическое лицо. Юридические лица и ИП оформляют бизнес-кредиты по другим программам.

9. Какой платёж считается комфортным?

Комфортный ежемесячный платёж не должен превышать 30–40% от вашего регулярного дохода. Это снижает риск просрочки и переплаты.

10. Что делать, если отказали в одном банке?

Не подавайте заявки в несколько банков за один день. Лучше подождать 2–3 дня, проверить данные и попробовать в учреждении с более лояльными условиями.

11. Где можно взять кредит на длительный срок в 2025 году?

Возможность взять крупный кредит на длительный срок будет зависеть от вашей кредитной истории и дохода. Лучше всего подходят лояльные банки: Альфа-Банк, Совкомбанк, Т-Банк. Они выдают средства без залога и часто без подтверждения дохода.

12. Какие основные требования к заёмщику?

Стандартное требование — возраст от 21 года, гражданство РФ, наличие паспорта и стабильного дохода. Подтверждение не всегда обязательно, но повышает шансы на одобрение.

13. Нужно ли указывать цель кредита?

Не всегда это обязательно. Для нецелевых программ указывать цель не требуется. Банк не спрашивает, на что вы потратите деньги — даже если гасите долги или МФО-займы.

14. Можно ли получить кредит под низкий процент?

Да, сегодня доступен кредит на длительный срок под маленький процент — от 14,9% годовых. Такие ставки предлагают банки в рамках акций или для зарплатных клиентов.

15. Обязательно ли привлекать поручителя?

Поручитель не требуется для большинства программ. Это особенно актуально для займов до 1–2 млн рублей. В остальных случаях решение принимается индивидуально.

16. Как быстро можно получить деньги?

Если заявка одобрена, средства поступают быстро — в течение 15–30 минут на карту. При доставке наличных курьером — в тот же день или на следующий. Обычно, заявки на кредит онлайн с длительным сроком рассматривают быстрее.

17. Что даёт кредит под залог недвижимости?

Кредит на длительный срок под залог позволяет получить сумму до 10–30 млн рублей под более низкий процент. Однако жильё будет в залоге до полного погашения — при просрочке возможна его реализация. Здесь важно быть максимально осторожными.

18. Можно ли оформить кредит без визита в банк?

Да, всё оформляется онлайн: подача заявки, подписание договора, получение средств. Личное присутствие не требуется ни на одном этапе.

Заключение

В 2025 году долгосрочное кредитование стало доступным даже для заёмщиков с неидеальной кредитной историей или неофициальным доходом. Банки РФ значительно упростили условия: отсутствие залога, поручителей, подтверждения дохода и мгновенное одобрение — уже не маркетинг, а реальность. Главное — выбирать проверенные учреждения из топ-10 и адекватно оценивать свою платёжеспособность.

Не гонитесь за максимальной суммой — фокус на стабильности и прозрачности условий. Именно так вы найдёте самый выгодный кредит на длительный срок: с фиксированной ставкой, без скрытых комиссий и возможностью досрочного погашения. В текущих условиях это не просто финансовый инструмент, а реальный шанс решить крупную задачу без риска для бюджета.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 25.10.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Сегодня, на заседании совета директоров Банка России она была снижена с 17 до 16,5%.

Похоже, перед ЦБ стоял особенно сложный выбор.

Вроде бы и инфляция никуда особенно не делась, и может быть даже следовало ставку оставить как есть, или даже повысить...

Но чтобы совсем уж не заморозить охладить экономику, видимо пошли на перекор себе, и формально сделали небольшой шажок в правильном (по мнению популистов) направлении.

Сейчас все вкладчики банков опять начнут охать и ахать, что ставки по депозитам попадали.

Ну а фондовый рынок отреагирует традиционным снижением.

Ликбез от Набиуллиной

Давайте представим вариант, что ЦБ, несмотря на инфляционные риски, снижает ставку до 12%. Что будет происходить? Первое – увеличится спрос на кредиты. Это повлечет за собой всплеск спроса. Но предложение товаров и услуг на рынке не может вырасти так же быстро, потому что все ресурсы для расширения производства, в первую очередь рабочая сила, уже задействованы. Результат, на мой взгляд, очевиден – инфляция очень быстро станет выше 12%. А если при этом ставка будет оставаться 12%, пойдет лавинообразный процесс, потому что реальная ставка будет отрицательной. Это толкнет кредиты и спрос еще выше, цены будут расти еще быстрее, и так по кругу. Инфляция в этом случае будет из месяца в месяц ускоряться. Это быстро приводит к гиперинфляции… С инфляцией все равно придется бороться, но более жесткими мерами и радикально более высокой ставкой.

Финансовая грамотность у населения зашкаливает (в том числе и у многих весьма известных и популярных личностей), поэтому Сахипзадовне приходится самой, на пальцах, объяснять азы.

Ситуация следующая. Хотим с женой купить квартиру в ипотеку. Нашли приемлемый вариант в Московской области. Продавец условно готов ее продать за 10 млн рублей. Цена ниже рынка процентов на 15%. Но квартира с обременением. Она не была в ипотеке, текущий собственник купил ее за живые деньги 6 лет назад. Однако 3 года назад он взял кредит на 5 млн в Совкомбанке. Потом перестал платить и сейчас общий долг его перед Совкомбанком составляет уже 6 млн, включая пени и проценты. В текущий момент Продавеца нет в реестре банкротящихся лиц, нет открытых исполнительных производств, нет дел в картотеке Арбитражного суда. Продавец единоличный собственник, его совершеннолетний ребенок доли в квартире не имеет, никто не прописан. Супруга у продавца нет и не было.

Мы планируем взять ипотеку в Альфа банке на 10 млн, который закроет обременение по кредиту 6 млн, перенесет обременение по ипотеке уже на себя, а продавцу после перехода права собственности отдаст 4 млн деньгами.

Может быть кто-нибудь сможет коротенько написать, насколько безопасна такая сделка? Не случится ли так, что кто-нибудь оспорит ее и мы останемся и без денег, и без квартиры?

В Санкт-Петербурге была похожая история с разводилами. Там на Невском проспекте и на Лиговском завлекали на "дегустацию чая" и потом впаривали какой-то дешман по цене элитного мегачая. Тыщ пять за пачку кажется. Я ходил к ним чай попить, но они меня не убедили. Квелые они какие-то и чай паршивый. Но вроде говорят, что много народу попалось и накупили чаев.