Альфа, я в ярости!

Полтора месяца назад я писал пост, вкратце: приложение Альфа-банка при работе с QR-кодами на платёжках за коммунальные услуги самостоятельно (и без оповещения) отправило запрос на лишний перевод сразу после корректного перевода. В итоге, с моего счёта на счёт управляющей организации был списан сперва корректный платёж за один месяц, соответствующий платёжному документу, а вслед за ним - без оповещения списалась сумма, равная двум сложенным вместе платежам, этому и предыдущему. Налицо некорректная работа приложения. Первую заявку банк закрыл с отпиской, мол, всё проведено корректно. На что я возразил, и потребовал завести вторую заявку: может, перевод и был оформлен корректно с банковской точки зрения, но заявку на этот перевод подал не пользователь, а глюк приложения.

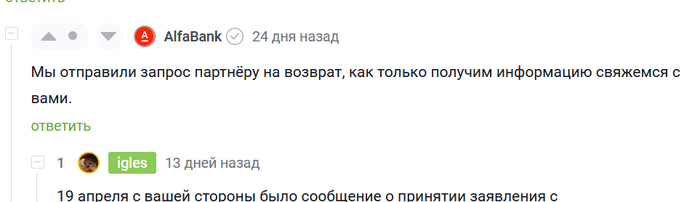

И вот прошло полтора месяца. Банк молчит. Со счёта управляющей организации списываются деньги на очередной учётный период. В комментариях предыдущего поста SMM Альфы пишет, что всё в процессе.

Сегодня решил позвонить на горячую линию: последняя моя заявка закрыта 18 апреля.

То есть, либо вторая заявка вообще не была зарегистрирована, и оператор наврал, что регистрирует её, либо вторая заявка была тут же закрыта, а сотрудники Альфы врут тут, что процесс идёт.

@AlfaBank, есть комментарии?

Хочу писать досудебную претензию (очевидно, с последующим выходом в суд), очень хочется призвать к ответу завравшихся зарвавшихся банкиров. Которые вместо хотя бы «извините, у нас программисты-дурачки» просто игнорируют претензии и врут о статусе заявок. Правда, пока не в курсе, как всё это делается, ну, будем читать и разбираться.

UPD

В ночи грустно, решил позвонить на горячую линию ещё раз.

И что мы имеем? Оператор Никита (привет тебе) вещает, что 26.05 была создана новая заявка. На просьбу прочитать тело тикета, Никита читает мне те слова и буквы, которые должны были быть в пропавшей заявке от 18.04. Говорит, что заявка создана специалистами по работе с соцсетями. После вопроса, какого чёрта его коллега днём утверждала, что заявки нет, а теперь заявка есть, а формулировки я ей не повторял, теряется и переобувается на то, что заявку могла создать та девочка из предыдущего звонка. На вопрос, как она получила формулировки от 18.04 в заявку от 26.05 теряется. Разрешил мне писать в соцсетях и прочих местах, что сотрудники банка, видимо, могут врать по телефону =)

Показать полностью

Mvideo.ru кидалы

Купил у них кондиционер, сразу заплатил за доставку и установку. Кондиционер доставили, через день должны были установить. В итоге когда пришёл день установки... никого. Позвонил в службу поддержки - они дали телефон "Сервисной службы, которая вам установит" и слились. В итоге "сервисная служба" сказала что у них сломалась машина, много заказов и вообще ждите когда нам будет удобно. Потом перезвонили и сказали, что в воскресенье установят. В воскресенье вечером звоню в службу поддержки мвидео. Они говорят "можем оформить ещёё одну жалобу, с сервисной службой связаться не можем, свяжитесь с ней сами или дождитесь пока они свяжутся".

Следите за руками - деньги берет мвидео, а решать проблемы я должен с непонятными людьми, с которыми у меня нет никаких отношений - ни финансовых, ни юридических, и которые могут игнорировать меня или слать нахрен по настроению. Имхо, мвидео - мошенники, т. к. именно они взяли деньги и именно по их вине не выполнена работа. А кого они там наняли меня вообще не должно волновать.

СберМегаМаркет

Здравствуйте. Я продавец на мегамаркете.

сбер задерживает выплаты месяц. Создано обращение. Ответ я от них не получаю. В чате тупят. Пожаловатся некуда. Все документы в эдо мной подписаны. Деньги заморожены. Поставщик требует оплаты. Бизнес под угрозой. Кто сталкивался с подобным. Какие методы решения?

Тинькофф пробивает дно дна, ч.2

Это второй пост на тему моего конфликта с Тинькофф банком. Хронологию событий со всеми деталями можно увидеть в первой части.

Прежде чем начать, ещё раз хочу поблагодарить пользователей Пикабу за помощь в освещении данной истории. Мне важно, чтобы у неё был публичный резонанс, который, надеюсь, поможет не только мне. Как и в случае с первым постом, буду рад вашему участию, плюсам и комментариям.

Что было дальше?

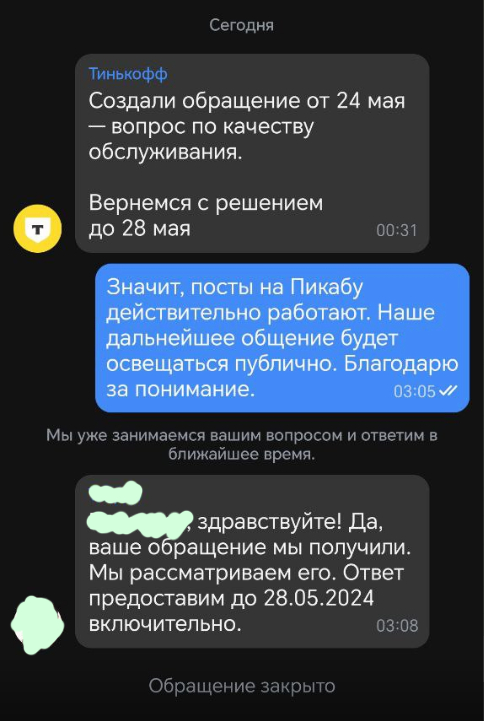

После того, как первый пост был опубликован, представители Тинькофф появились в комментариях буквально через полчаса и тут же пропали, пообещав разобраться. Через несколько часов, когда я уже ложился спать, обнаружил пришедшее на телефон уведомление: Тинькофф создал новое обращение. Списался с ними, ещё раз сообщил, что намерен освещать публично данную ситуацию, после чего уснул.

Обращение было закрыто примерно в 12 часов дня.

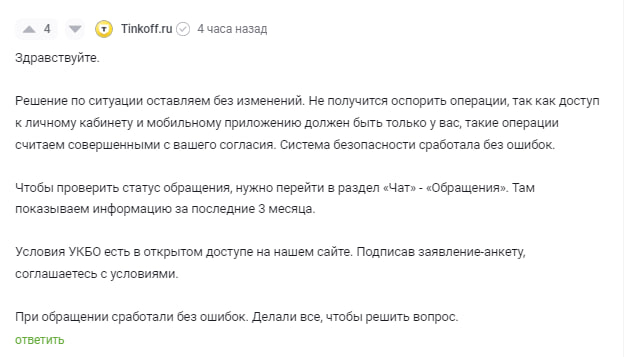

Вера в адекватность Тинькофф развеялась уже на следующее утро: обращение было закрыто, а в комментарии пришёл очередной представитель банка с размытым ответом. Всё в лучших традициях: обтекаемые формулировки, самые острые вопросы оставлены без внимания, а банк по-прежнему защищает своё право нарушать законодательство.

Что ж, Тинькофф банк, я продолжаю наш публичный диалог. На момент написания этого текста число просмотров прошлого поста достигло 183 000, а количество плюсов перевалило за 2700. Что же касается вашей позиции, то её в той или иной мере разделяют и поддерживают примерно 5% читателей (если судить по количеству минусов). Очевидно, что большая аудитория одного из самых популярных ресурсов страны от ваших действий не в восторге. Многие из этих людей могли бы стать вашими клиентами, если бы видели, как в ситуациях, подобных той, что я описал, вы становитесь на их сторону, честно выполняя абсолютно законные требования и соблюдая права потребителя.

Вместо этого они видят вот что:

— Невнятные отписки по скрипту и полное равнодушие,

— Дыры в безопасности приложения, позволяющие злоумышленнику, не знающему пин-кода, получить доступ, украсть деньги клиента и повесить на него кредит,

— Кредит, взятый без проверок и беспомощный антифрод,

— Систематическое пренебрежение нормами закона, а подчас — их прямое нарушение.

И сейчас, вместо того, чтобы зарабатывать себе репутацию, вы продолжаете уничтожать её, публично позорясь своими ответами и жадностью. Вы приходите в комментарии и просто стреляете себе в колено на глазах у толпы людей.

Я писал это в прошлом посте, напишу и сейчас: в нашем публичном диалоге только от вас зависит, как вы будете выглядеть в итоге.

Комментарий на комментарий

Первоначально я написал развёрнутый комментарий на ответ представителей Тинькофф, но он получился очень большим и скучным. Оно и понятно: в ответе банка нет ничего нового и достойного внимания, лишь шаблонные фразы по скрипту и заявления, не имеющие юридических оснований — как верно было замечено в комментариях к предыдущему посту, если пункты договора противоречат законодательству РФ, законной силы они не имеют.

Поэтому я стёр уже написанное, и предлагаю уважаемым читателям перейти к самому интересному. Я на личном примере объясню, почему слова представителей Тинькофф про антифрод, "сработавший без ошибок" — это ложь. Представители банка могут воспринимать эту часть статьи как своеобразную викторину, где им предстоит дать правильный ответ. Правда, сектора "приз" тут не будет, зато правильных ответов сразу два, хотя они оба весьма неудобны для Тинькофф.

Так что там с антифродом?

В ответе, приведённом выше, представитель банка как мантру дважды повторил, что они сработали без ошибок. Первый такой комментарий относился к так называемому антифроду — то есть, средству программного мониторинга, оценивающего банковские операции по определённым критериям и вычисляющим среди них мошеннические. Банк очень сильно налегает на этот пункт, пытаясь убедить и читателей, и меня, что всё в порядке, система работает, а деньги клиента в безопасности.

Но так ли это? Прежде чем я приступлю к доказательствам, давайте ещё раз пройдёмся по закону "О национальной платёжной системе", а конкретно — вот по этому фрагменту.

Итак, антифрод нужен банку в том числе и для того, чтобы выявлять операции, совершённые без согласия клиента. В данном случае произошло одно из двух:

1. Либо система не сработала и "оператор по переводу денежных средств" (то есть, Тинькофф) не обнаружил признаков "осуществления перевода денежных средств без согласия клиента".

2. Либо система всё же "сработала без ошибок".

В первом случае получается, что все заявления, будто система безопасности сработала без ошибок — враньё, и вина за то, что взятие кредита и вывод средств с карты стали возможны, лежит на Тинькофф.

Разумеется, банку удобна вторая версия, что мониторинг подозрительных операций работал штатно. Хорошо, предположим, что так и было. Что происходит в этом случае? А в этом случае банк должен осуществлять (цитирую закон) "действия, предусмотренные частями 5.1 - 5.3 статьи 8 настоящего Федерального закона".

Что это за действия? Смотрим:

...А к этому абзацу мы ещё вернёмся.

Итак, Тинькофф, по закону в этом случае вы должны были приостановить списание средств с банковского счёта и, прежде чем одобрить операции, удостовериться, что они не соответствуют признакам перевода денежных средств без согласия клиента. Эти самые признаки вы берёте не из головы — они, как видно по тексту, устанавливаются Банком России.

Удобно, что на слове "Признаки" тоже есть ссылка. И вот куда она ведёт:

Здесь сделаю небольшое отступление. Для того, чтобы операция считалась подозрительной, она не должна в обязательном порядке соответствовать всем трём признакам. Напротив — чтобы считаться "белой", она должна не соответствовать всем трём. В ином случае не возникало бы ситуаций, когда ты переводишь, допустим, 50 тысяч гражданину А и платёж проходит, а потом переводишь 50 тысяч гражданину Б и банк блокирует транзакцию. Платёж в обоих случаях одинаковый, время то же, но система триггернулась на один из признаков (например, только на получателя) и заблокировала перевод.

Продолжим.

Первый пункт пропустим, так как средства выводились на мою же карту в другом банке. Второй пункт под вопросом: я не знаю, была ли сим-карта извлечена из моего телефона и вставлена в другой, или же мой аппарат был разблокирован. Но если допустить, что симка была переставлена, то почему вы не сделали ничего и не остановили операцию уже на этом этапе? И кстати, купив новый телефон, я поставил сим-карту, скачал приложение Тинькофф и зашёл в него без всяких проблем, что уже о многом говорит.

Впрочем, Тинькофф, остаётся и третий пункт. Как я и писал в первом посте, детали работы вашего антифрода известны только вам, но вот основные критерии, по которым антифрод должен проверять, "белая" операция или нет, находятся в этом списке. А именно:

Почему основные? Потому что законодательство ссылается на них уже в части 5.1. (см. выше). Обратите внимание на последнее предложение абзаца про характер, параметры и объём совершаемых операций.

"Сработал без ошибок"

Переходим к самой увлекательной части.

Вы, Тинькофф, пытаетесь убедить меня, а заодно и читателей Пикабу, что антифрод сработал штатно, пропустив операции по третьему признаку как не подозрительные. Тем самым вы утверждаете, что для меня как для клиента банка подобные операции — обычное дело.

Что ж... Я перешёл в личный кабинет Тинькофф, нажал на кнопку "Выгрузка операций" и получил их список в виде Excel-таблицы. Я сделал выгрузку за период с 13 апреля 2020 года, когда я стал клиентом банка по 28 января 2023 года, когда описанные события произошли.

За это время сумма переводов составила 1.88 миллиона, и из них один миллион был переведён за одну ночь! Как там антифрод, ещё работает без ошибок? Скажите, Тинькофф банк, это выглядит как моя типичная операция? Ну, чисто статистически хотя бы?

Кстати, насчёт статистики. Отдаю должное, у вас статистика по операциям сделана просто прекрасно: я кликнул по тегу "Переводы", и система мне в деталях показала, сколько и кому денег было отправлено.

Имена на картинках замазаны по понятным причинам, но по цифре 1 363 288 ясно, что под первым пунктом в этом списке переводов находятся именно переводы на мою собственную карту, куда мошенники вывели средства. И вы как представители моего банка, конечно, знаете, из чего складывается число 1 363 288: из украденных с моего счета кредитных денег (959000 рублей), нескольких небольших переводов (размазанных на три года) самому себе в другой банк — а именно Сбер, а не Райффайзен, и...

...и пополнения ИИС на Тинькофф.Инвестициях. То есть, оставшаяся часть этой сумыы — это даже не крупный перевод на мою карту в другой банк, это перевод на мой собственный счёт в вашей дочерней структуре.

Подытожу жирным шрифтом:

С момента, когда я стал клиентом Тинькофф, и вплоть до 28 января 2023 года, с моей карты никогда не переводился такой объём средств. Банк России установил признаки, по которым вы должны выявлять подозрительные операции, и большинство из них характерны для данных переводов, а именно объём , время, место осуществления операции (на Литейном я никаких переводов не совершаю и не совершал), получатель (галочка, ведь до 28 января 2023 я не делал переводы себе на карту Райффайзен банка).

Тинькофф Банк не просто игнорирует нормы законодательства РФ, но и строит свою защиту на том, что его антифрод сработал безупречно, а значит, для возврата денег нет никаких оснований. Как он сработал на самом деле, предлагаю судить уважаемым читателям на приведённом выше примере. Именно на Тинькофф банке лежит ответственность за то, что вывод денег со счёта стал возможен. Теперь он всеми силами хочет переложить эту ответственность на клиента.

И теперь, @Tinkoff.ru, я приглашаю вас в комментарии и задам два вопроса:

1. Какая из двух ситуаций имела место быть — несрабатывание антифрода (и тогда вы виноваты и должны вернуть деньги) или же сознательное пренебрежение нормами закона (и тогда вы виноваты и должны вернуть деньги)?

2. Как по-вашему, если исходить из данных личного кабинета, считается ли вывод 959000 кредитных рублей на мою карту моим типичным поведением как клиента по состоянию на январь 2023 года?

Я настоятельно требую нормального ответа, а не канцелярскую чушь. Мне не нужны отписки по скрипту и увиливание от сути вопроса — только чёткие и внятные ответы. Помните, что, вне зависимости от того, присланы ли они в комментарии на Пикабу, или в раздел "обращения" в моём личном кабинете вашего приложения, они будут приданы огласке. Всё наше дальнейшее взаимодействие и впредь будет максимально публичным.

Мои требования как клиента вы также знаете — они очевидны и абсолютно законны: аннулирование кредита и возвращение денежных средств, которые я потратил на его погашение. В ваших силах и в ваших интересах удовлетворить эти требования публично, показав, что вам не плевать ни на законодательство, ни на ваших клиентов.

Показать полностью

9

Ответ на пост «"Лох не мамонт". Неужели вокруг столько ТУПЫХ людей?»

Как только меня начинает беспокоить риторический вопрос "неужели вокруг столько тупых людей?", я тут же говорю себе:

1) Вспомни, сколько человек проголосовали за... (тут можете подставить любого ненавистного вам политика) и

2) Вспомни, сколько человек верят в бездоказательное существование... (тут можете подставить любого бога, в которого вы не верите, а то и всех разом).

И ответ рождается сам собой: "Да, столько, и даже гораздо, гораздо больше".

Ответ на пост «Тинькофф пробивает дно дна (UPD: Тинькофф шевелится)»

К вопросу о крысах в банковской системе: Примерно два года назад решил взять энную сумму кредита, что бы быстро провернуть - быстро отдать. В виду того, что расчётный счёт у меня в Альфа банке выбор пал на них. Открыл я онлайн заявку, стал заполнять. Заполнил примерно на 30%, посидел-подумал и решил, что так перекручусь, нафиг мне этот кредит нужен и ничего не отправляя закрыл окно.

На следующий день началось интересное: я за рулём, звонок на телефон, молодой парень:

- Уважаемый Д.А., это Альфа, вы заполняли заявку на кредит, но не закончили, давайте я вам помогу.

- НичОси, я только начал оформление и закончил по причине того, что передумал. Спасибо не надо.

- У нас очень хорошие ставки и вообще всё супер-пупер. Давайте хотя бы продолжим оформление, а мы вам выкатываем спецпредложение и ставка будет ниже на ~10%

- Я готов рассмотреть предложение по пониженной ставке, но сейчас за рулём, отправьте на почту, на досуге изучу.

- Что бы отправить предложение мне нужно ваше согласие, я отправил вам код в смс, сообщите пожалуйста.

Приходит смс, в шапке написано Альфа Банк, я убираю трубку от уха и отчётливо его вижу.

- Нет ув. сотрудник, кодов я вам сообщать не буду. Если возникнут дополнительные вопросы я сам позвоню в банк, и вешаю трубку.

Думаю, какой-то странный звонок. Перезваниваю в банк, спрашиваю:

- Вы мне сейчас звонили с предложением с такого-то номера?

- Нет, это не наш номер, мы вам не звонили.

- Скажите пожалуйста, как так могло произойти, что, не закончив оформление на сайте в личном кабинете, информация попала к мошенникам?

- С вами свяжутся из службы безопасности, ожидайте звонка, спасибо за обращение.

Далее был звонок из службы безопасности, которой я всё в деталях рассказал и сделал акцент на том, что по-моему мнению в системе крыса, других объяснений у меня нет, как информация о заполнении заявки через личный кабинет банка могла попасть к жуликам.

После чего мне пришла отписка, что мы проверили, мошеннических действий не обнаружено, мы все такие супер-пупер, у нас всё чётко, спасибо что выбрали нас!

А вот самое интересное: смс из входящих сообщений пропало! Было! Сам видел всплывающее уведомление, не от банка, именно смс, но его нет! Я очень хотел бы списать ситуацию на игры разума и белку, но моя голова всегда кристально чистая и своим глазам я верю.

Со всякими вирусняками и программами-шпионами я версию тоже отметаю, т.к. с цифровой гигиеной у меня полный порядок, возможно, чуточку с перебором. Всякие платные блокировщики и антивирусы стоят на каждом цифровом устройстве.

Остаётся версия с крысой в системе банка, которая увидела незаконченную заявку, слила эту информацию третьим лицам, а те уже меня хотели крутануть.

Но вопрос остаётся открытым: куда пропало смс?

Показать полностью

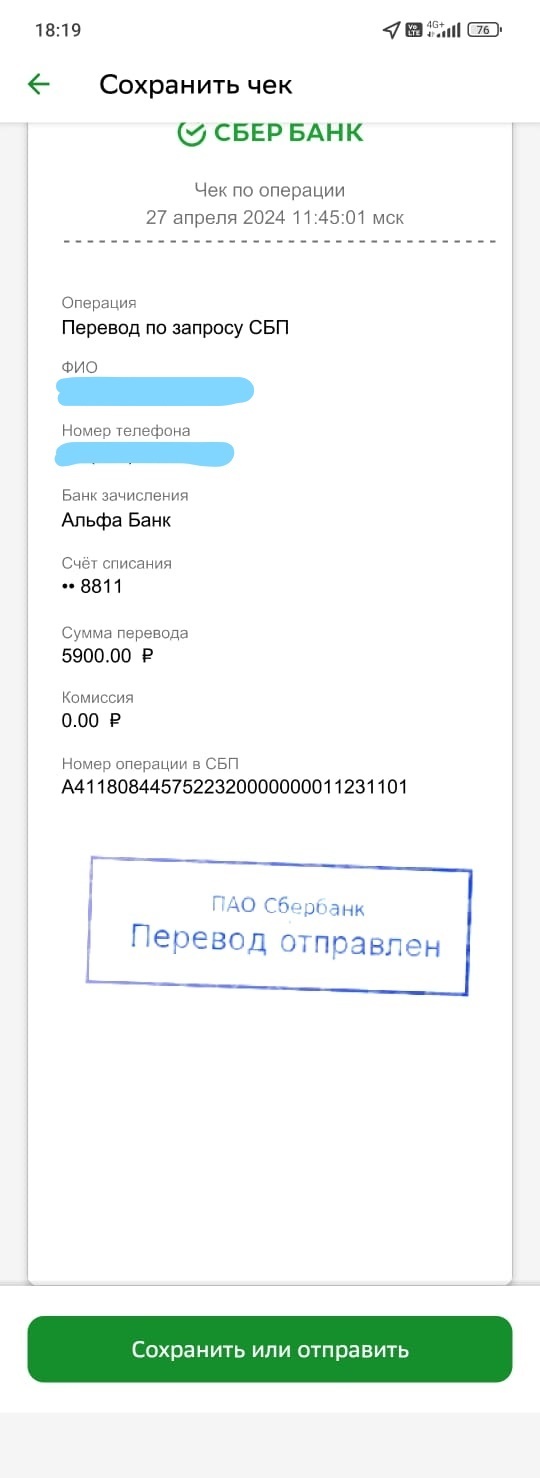

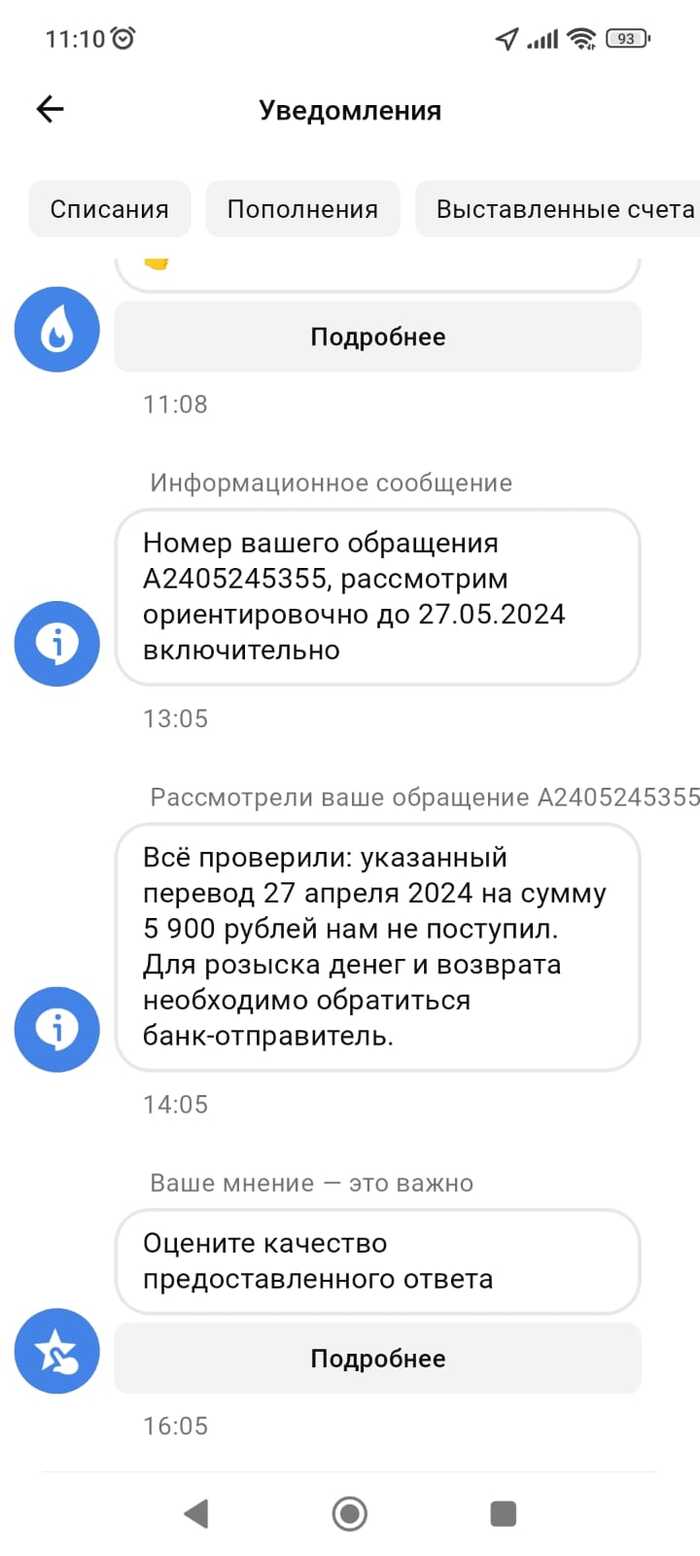

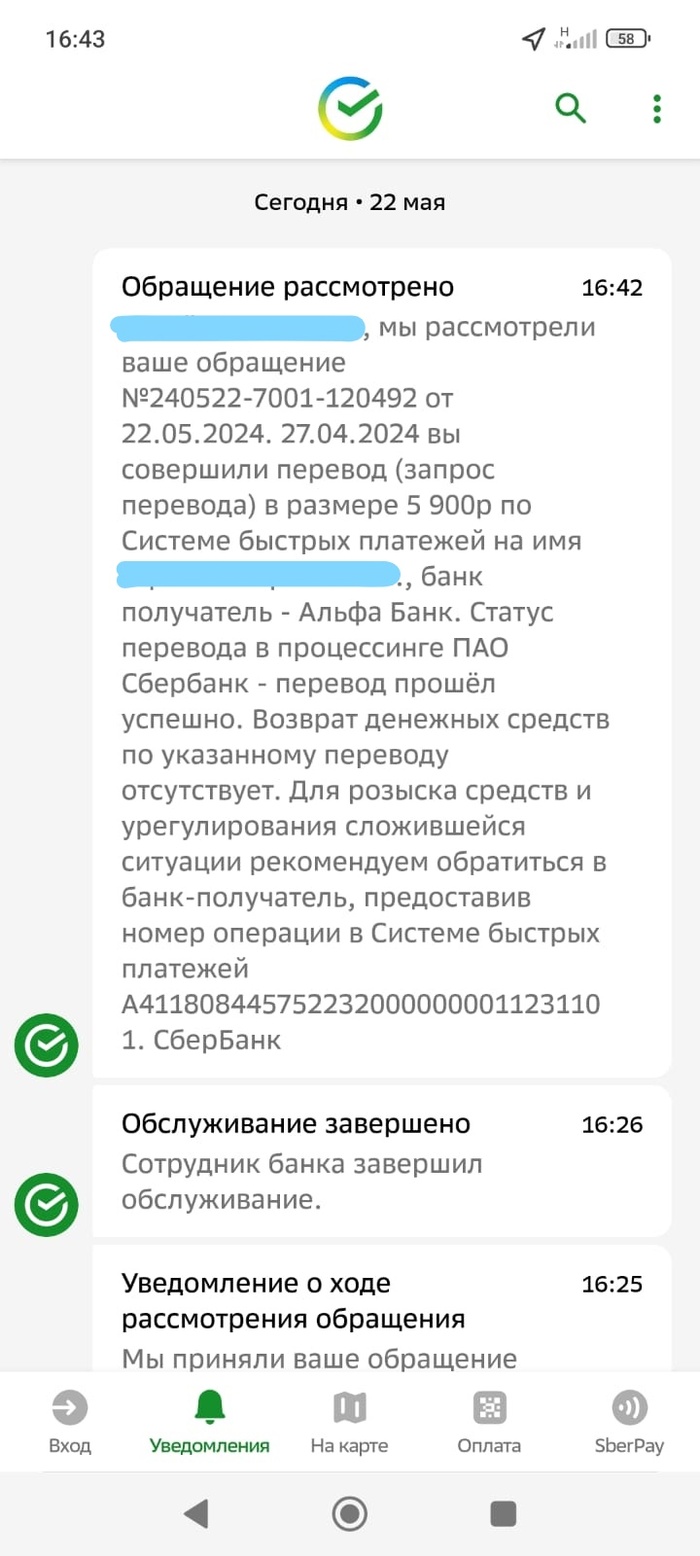

Пропал перевод денег самому себе между двумя банками

Собственно, сама суть проблемы в заголовке, теперь подробности.

27 апреля 2024 в 11-47 мск в мобильном приложении Альфа-Банка нажимаю пополнить счет кредитной карты на сумму 5900 руб через СБП с карты Сбербанка, после чего меня перенаправляет в приложение зеленого банка, подтверждаю перевод, деньги с карты списываются и все, после этого они растворяются в вакууме, и до кредитки не дошли до сих пор, мало того, они и обратно на карту Сбербанка не вернулись.

Сначала я решил, что это все из-за того, что начались майские праздники, банки операции не производят, и с наступлением рабочих дней я точно увижу пополнение кредитки. Как же я ошибался. Общение с операторами Альфа-банка в чате мобильного приложения сводилось к тому, что перевод они не видят, нужно искать на стороне Сбербанка. После этого я обратился сначала на горячую линию Сбера, там получил информацию, что платеж прошел успешно, деньги списаны, вернуть обратно они их уже не могут, нужно искать на стороне Альфа-банка по номеру операции СБП. Точно такую же информацию я получил и при личном обращении в отделение Сбербанка, оформив обращение №240522-7001-120492 от 22.05.2024. После чего. также лично обратился в отделение Альфа-банка, оформив обращение №А2405245355 от 24.05.2024 и получил такую же отписку, как и от оператора в чате, что денег они не получали и нужно их искать у Сбербанка.

Кто сталкивался с похожей проблемой, как вы поступали? Как заставить банки довести мои же деньги до любой из моих карт? Уже месяц кто-то из них пользуется моими средствами просто так. Буду благодарен за любой дельный совет! Верю в силу Пикабу!

Показать полностью

3