(Новорег, подписан на Александра в тг и решил ответил сюда)

Неукоснительный Александр подходит к проблеме с одной стороны, потребительской. А я бы поставил вопрос так: всегда в России готовое жилье (вторичка в основном) стоило ощутимо дороже, чем новостройки. Они ведь сданы, рисков нет. Откуда же взялась такая инверсия? Александр ответит: льготная ипотека.

Я говорю: эскроу-счета.

Раньше как было: вот вы - директор небольшой строительной компании и строите два жилых комплекса, Новый Терьер (НТ) и Новый Чих (НЧ). И деньги на стройку берете из того, что вам заплатят дольщики. И тут у вас случается форс-мажор: на НЧ увольняется топовый продажник, дорожает материал, бастуют рабочие (нужное подчеркнуть) и нужны деньги. Или работа встанет, сроки сорвут и нужно будет по закону платить неустойку… А брать кредит дорого и подушки нет… И тут директор берет деньги с продаж в НТ и вкладывает их в НЧ. Проблемы в НЧ решаются деньгами, а с НТ как-нибудь разберутся. Потом. Но точно разберутся, никто ничего плохого не хочет.

Действительно, иногда получалось так затыкать дыры в одном объекте за счет другого и иногда даже без последствий. НО бывало, что форс-мажоры множились, контроля не было и в итоге юрлицо подавало на банкротство, успев сдать НЧ и сделав что-то в НТ. Схема, конечно, упрощена - в ней были задействованы как минимум еще несколько ЖК - назовем их Новый Сеттер, Новый Шпиц и Новая Русская Борзая. Но суть оставалась той же: дольщики (покупатели) могли быть честными, компания могла быть честной, но не повезло, не фартануло - и покупатели не получают товар (квартиру), заплатив за нее деньги.

Сейчас такого нет (почти). Сейчас деньги на строительство идут ТОЛЬКО с эскроу-счета, то есть только от тех покупателей, которые внесли деньги за этот ЖК. И они могут быть уверены: их жилье будет построено без игр “повезет - не повезет”.

Кто б согласился на такой подход - если бы не приняли закон, обязывающий делать только так.

И выяснилось, что форс-мажоры в строительстве есть, много - и закрывать их с помощью кредитных средств банков довольно дорого (кредиты юрикам… в РФ… сплошная боль) Но ипотеки льготные дают как раз на новостройки!

И все участники процесса вздохнули и начали перестраиваться. Льготная ипотека сделала новое жилье +- также доступным, как и вторичку, но исключает лотерею. Вы с очень большой вероятностью не станете “обманутым дольщиком” и получите квартиру в ипотеку по практически той же цене, как если бы купили ее на вторичке… У тех, кому повезло. Кому не повезло - в эту статистику не попали.

Выгоден ли этот процесс банкам? Еще как! Они бы иначе не участвовали в процессе от слова совсем. А так и ипотечников тьма, и от государства какие-то гарантии, и застройщиков можно кредитовать втридорога. Не жизнь - малина.

Но сдается мне, основная цель - не про "дать банкам заработать". Основная цель - вытащить строительный рынок РФ из девяностых. Такой вот ценой.

Я не буду судить о ситуации на рынке жилой недвижимости по безликой статистике, по экономическим расчётам, вообще я чисто диванный экперд мелкотравчатого ранга. Я попробую провести некоторую историческую ретроспективу, как мы сюда пришли. Ни чего похожего в постах на заданную тему я не видел, так что поехали.

И так. Шесть факторов которые привели ситуацию именно сюда.

Эффект отложенного спроса.

Эффект отложенного предложения.

Эффект миграции.

Эффект инвестиции.

Эффект плавающей в несколько раз в обе стороны ключевой ставки.

Эффект "хорошей жизни".

Первое. До середины нулевых, даже начала 10х на квартиру надо было заработать сразу. Первые ипотеки начали выдавать аж в конце 90х, стабильными те времена не особо язык повернется, ввязываться в кредит на 30 лет было мало желающих. Квартиры покупали либо за "свои", либо не покупали вообще. Просто жили по три поколения в одной двушке и всё. Максимум продавали то что было и на эти деньги покупали что то другое. Моряки/лётчики/бизнесмены кто мог просто взять и заработать скорее статистическая ошибка, нежели пласт покупателей влияющий на ситуацию

Второе. Не было даже понятие "застройщик". Ни кто не "застраивал" кварталы. Были строительные компании, которые делали штучные проекты для богатых и ооочень богатых. Редкие "панельки" скорее исключение, чем правило. А зачем клепать новые спальники, если см.п.1, ни у кого толком нет денег, а у кого есть, тем хватает и вторички?

Третье. Города начали высасывать людей из деревни, в городе есть работа, в городе есть перспектива. На этом этапе квартиры уже начинают заметно дорожать.

Четвертое. Есть спрос на недвигу, появляются крупные инвесторы(тепрь уже их можно назвать "застройщики"), появляются мелкие инвесторы, которые А) стремятся купить несколько квартир, сдавать их и на эти деньги перекрывать ипотеки, что бы обеспечить себе достойную старость. Б) Купить на котловане, продать после вручения ключей, получить прибыль в моменте.

Пятое. Ключевая ставка уже улетала на 17%, кто брал ипотеку в то время по диким ставкам, потом её успешно рефинансировал под значительно меньший процент, так же надеются сделать и сейчас.

Шестое. Господа, мы зажрались. Как только поднимается разговор а покупку советской вторички, сразу: Ой, да ну с бабками жить, ой, там крысы/тараканы/алкаши, ой, да оно разваливается. А ведь каких то 20 лет назад бабкин хрущ был несбыточной мечтой, даже отдельной комнате в общаге, радовались.

Резюме. Из тех кто сейчас покупают квартиру, буквально единицы рассматривают таблички, статистику, сумму переплаты. Смотрят только один пункт, потянем или нет месячный платёж. Поэтому квартиры будут по прежнему раскупаться, по прежнему по завышенной цене. Потому что смотреть мой пост Ответ на пост «Что выгоднее покупка своей квартиры в ипотеку или аренда?»

Отвечая на вопрос из головного поста:

«А точно ли льготная ипотека сделала недвижимость доступной?»

Точно. Больше льготной ипотеки, больше игроков на рынке, как продавцов так и покупателей. Не надо смотреть в моменте, надо смотреть в ретроспективе. История не терпит сослагательных наклонений, но скажу, квартиры и так бы подорожали до текущих, а может быть и бОльших значений, ввиду меньшего предложения.

Автор рассказал тезисы, удобные ему, скрыл кучу факторов, влияющих на цены и сделал ничего не отражающий вывод. Отлично! Ты сравним с маркетологом банка.

А теперь 3 тезиса, не названных автором, но радикально меняющие его выводы:

1. Ремонт. ТС какие квартиры рассматривает? Новую без ремонта? Старую с хорошим ремонтом? О чем речь? Если речь о первичке с ремонтом от застройщика в нормальном районе и вторичке в том же месте, то затраты на уничтожения старого ремонта и отделка вылетит в миллион минимум. И вот уже расчеты не такие красивые)))

2. Архитектурные решения. Опять, что ТС сравнивает? Сталинку, хрущ, брежневку, дитя 90, что? Учитывая указываемую разницу в ценах, то возраст вторички +20 лет. А значит там не будет современных планировок, подземного паркинга, двора без машин, нормальных коммуникаций и тд. Что же выберет покупатель? Кухню 20 м или 9 м во вторичке?))))

3. Доступность. Первичку ты пришел и купил. На вторичном такого широкого выбора адекватных квартир нет, мы же не рассматриваем всерьез бабушатники, и квартиры из под аренды гостями из солнечных узбекистанов? Сколько ТС потратит времени на поиск жилья? 3 месяца? Пол года? А на услуги риэлтора? Или время ТС ничего не стоит? Ни копеечки?

3.5. Бонус. В доме 20+ лет будет старый лифт, реклама солей на всех вертикальных поверхностях, въевшийся в стены запах жареной рыбы и прочие следы человеческой жизни.

Сейчас, может еще пару лет, льготная ипотека на пределе своей эффективности. Но уже заговорили о необходимости ее пересмотра. Кто хочет квартиру, покупайте пока не поздно, учитывая тенденции в политике и мировой экономике, такие условия не скоро вернутся.

Автор видимо не понимает закона спроса и предложения. Цены на вторичку не всегда ниже первички. Разница в цене зависит от ипотечной ставки на первичную т вторичную недвижимость

Первое что мы видим, вторичка не всегда была дешевле первички. Упс. Почему же она стала дешевле?

Мы видим что до 19 года вторичка была дороже первички, что собственно логично, квартира на вторичном рынке сразу готова к заселению, мебелирована да и соседи ремонт не устроят на пару лет.

В двадцатом году приходит ковид и начинается ковидная ипотека, ну и цена за квадратный метр у вторички становится меньше чем у первички. То есть первичное жильё начинает пользоваться большим спросом, потому что при одинаковых вводных оно дешевле — ставка меньше, меньше процент, меньше платёж, проще жить.

Но разница не особо велика, как раз на тот самый процент в разнице ставки~1.5-2.5%. 20 и 21 год проходят нормально, и то и то купить по силам. В 22 году начинается сво и вводят ИТ ипотеку и тд. Разница между ставками по ипотеке 4-5%, в цене недвижимости так же это отражается в разница в 11 тысяч при цене за метр около 208 тысяч.

Треш начинается в 13 году, когда ставки летят за облака (15% на вторичном рынке), а разница в стоимость квартиры за квадратный метр стремится к 20%. Ну ты целом первичный рынок в цене растёт, а вот вторичный начал падать (очень грубая оценка) так как проценты сейчас зверские на ипотеку и платёж может вылезть за комфортную сумму.

Автор в своём посте подобрал удобные примеры для демонстрации что всё одинаково, но попробуй накопить хотя бы миллион, живя на съемной квартире. Стоит рассмотреть в примере автора не 10 лет, а 20 или 30. То платежи будут всё больше и больше различаться. За 20 лет у первички платёж 31к, а у вторички 37к. За 30 лет у первички 27к, а у вторички 36к. И как-то у первички платёж больше похож на размер аренды студии в том же Питере.

Да и в целом текущая разница в стоимости жилья связана с льготной ипотекой. Убрать её и я сомневаюсь что вторичку было бы так же легко позволить как первичку. Льготная ипотека позволяет снижать цены на вторичное жильё, так как они не конкурентно-способны на фоне первичного со льготной ставкой.

Подведём итоги:

1) Льготная ипотека позволяет снизить платёж по ипотеке до размера аренды

2) Льготная ипотека снижает цену вторички при повышении ставки. Что уменьшает инвестиционную привлекательность жилья(покупаешь первичку, а продавать то будешь уже вторичку)и упрощает покупку его простым смертным со средней зп.

P. S. На счёт пузыря на рынке недвижимости согласен. Нет смысла покупать жильё в инвестицию, но для жизни — вполне можно.

Две недели назад я написал пост Ипотечный пузырь наконец-то заметили , который породил большую дискуссию. Дело в том, что в обществе сформировалось мнение о льготной ипотеке как о благе, придуманном исключительно в интересах людей. Считается, что в правительстве ночами не спали (сидели и о народе думали), решая - как же сделать так, чтобы народ заплатил поменьше денег за жильё? И наконец-то придумали - льготные программы по ипотеке!

Типичный комментарий на этот счёт, таких предыдущий пост набрал десятки

Сейчас постараюсь донести свою мысль в более доступной форме. Расскажу, почему я думаю, что со льготной ипотекой что-то не так на нескольких примерах. Сразу сделаю ремарку:

Это моё личное мнение, и оно не является политическим лозунгом. Это мои личные расчёты, и они вполне могут отличаться от ваших в вашем конкретном примере - причём, как в одну, так и в другую сторону. Лучший способ взаимодействия с полученной информацией - это взять в руки калькулятор и рассчитать свой собственный пример.

В расчётах будут фигурировать две ставки по ипотеке:

Льготная. Есть самые разные соц. программы, но самыми популярными среди них является т.н. "семейная" со ставками от 6%* и "ипотека с господдержкой" со ставками около 8%*. Возьмём нечто среднее на уровне 7%. Льготные программы распространяются только на новостройки. Так что в расчете будем брать стоимость квадратного метра для новостроек.

Обычная. Сейчас ключевая ставка Банка России повышается, а вместе с ней дорожают и кредиты. Буквально этим летом при ключевой ставке 7,5-8,5% ипотека без льготы могла быть одобрена по ставке 10-12%, сейчас при высокой ключевой ставке есть предложения под 14,2%*. В расчете возьмем ставку в 2 раза выше льготной - 14%. По обычной ставке без льгот можно покупать вторичку, которая как правило сейчас дешевле. Так что в расчете будем брать стоимость квадратного метра для вторичного жилья.

В регионах разница поменьше, в Москве и СПБ - побольше. Но для расчета возьмём средние 25% (а вы помните, что можно рассчитать на своем конкретном примере для своего города, района и бюджета).

И сегодня разобраться в ипотечных тонкостях нам поможет Неукоснительный Степан.

Пример 1

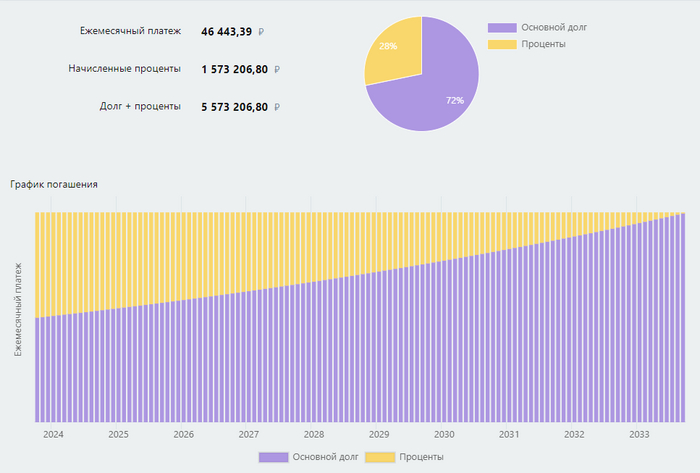

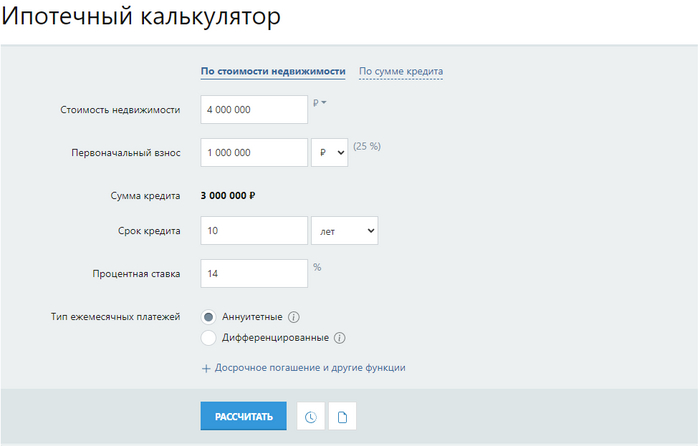

Неукоснительному Степану удалось накопить всего 1 миллион рублей на первоначальный взнос. И это всего 20% от стоимости новенькой студии. Степан идёт брать льготную ипотеку на 10 лет:

Платеж для Степана составит 46440₽. За 10 лет переплата будет небольшой, долг + проценты = 5,57 млн ₽:

Доступная ипотека! Наконец-то! Но что если пойти с тем же миллионом на вторичный рынок, где нет льготы? Но и ценник поскромнее:

Но вот ведь магия: платеж для Степана составит 46570₽. За 10 лет переплата будет небольшой, долг + проценты = 5,58 млн ₽. Это практически то же самое:

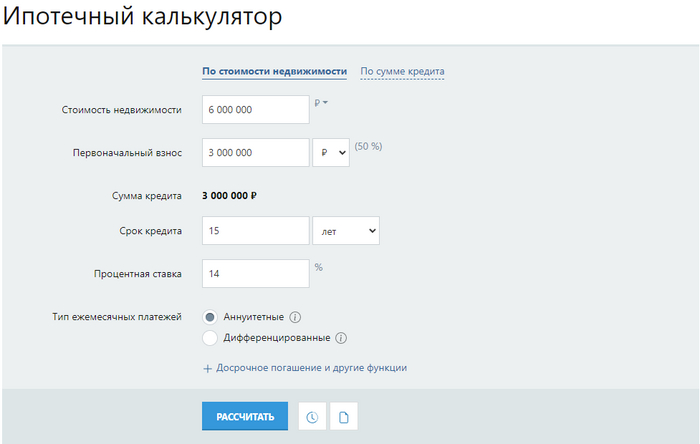

Пример 2

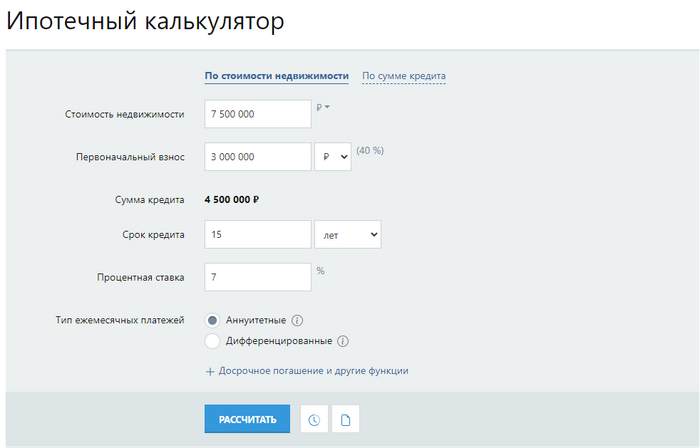

Степан пораскинул мозгами, и решил, что в студии будет тесновато. Он решил копить ещё какое-то время на жилье побольше - все равно новый дом ещё не введен в эксплуатацию, так что заехать сразу не получится. Ещё и маткапитал помог. В итоге у Неукоснительного Степана есть 3 миллиона рублей на первый взнос, и он смотрит квартиру побольше за 7,5 млн ₽ в новостройке на 15 лет:

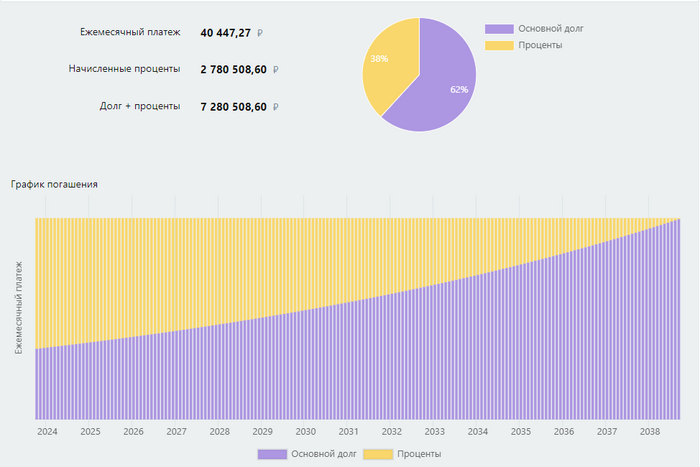

Платеж для Степана составит 40440₽. За 15 лет долг + проценты = 7,28 млн ₽:

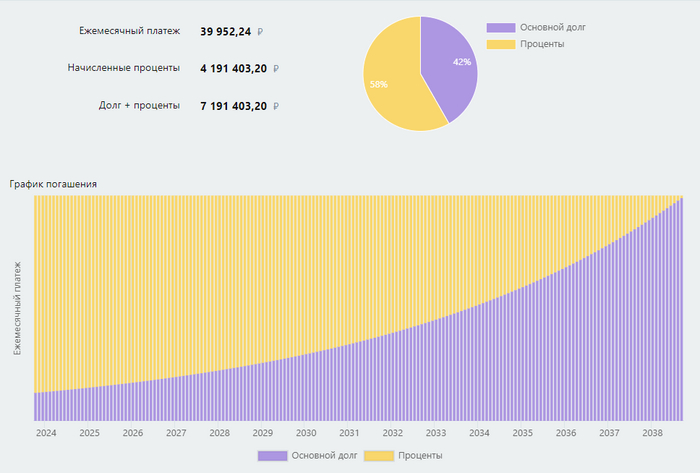

В то время как на вторичке квартиры дешевле, но под высокую ставку:

Платеж для Степана составит 39950₽. За 15 лет долг + проценты = 7,19 млн ₽:

Но как это возможно?! Ипотека без льготы выгоднее? Но ведь льготная ипотека делает недвижимость доступнее! Так в интернете пишут.

Пример 3

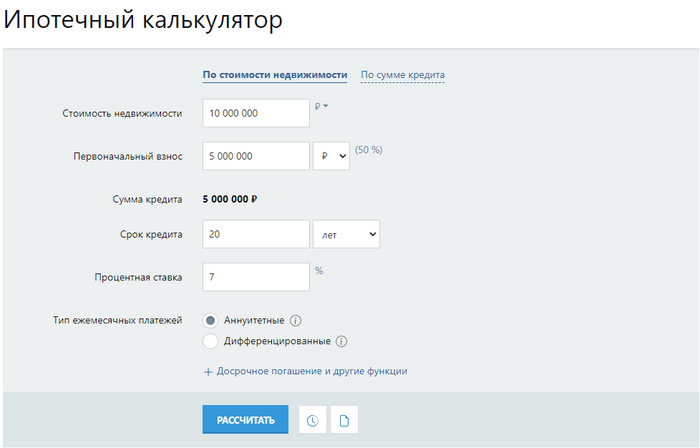

Неукоснительный Степан сегодня грустный. С другой стороны, бабушке уже было 90 лет, и этого можно было ожидать. В наследство ему досталась квартира в районном центре, которую можно продать, добавив деньги на первоначальный взнос. С пятью миллионами уже можно позволить себе очень хорошую квартиру стоимостью 10 млн в новостройке с маленьким ежемесячным платежом!

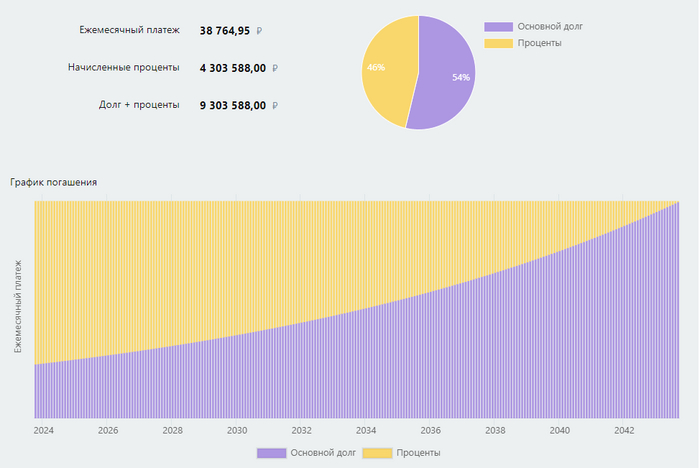

Платеж для Степана составит 38760₽. За 20 лет долг + проценты = 9,3 млн ₽:

Правда, вторичка манит своими ценами:

Платеж для Степана по ипотеке без льгот составит 37300₽. За 20 лет долг + проценты = 8,95 млн ₽:

Это что же получается, льготная ипотека не увеличила доступность жилья? Не совсем так. Все-таки я немного лукавлю.

Если брать ипотеку на подольше (на 25, а то и на 30 лет), да квартиры выбирать как можно дороже - чтобы первоначальный взнос составлял минимально допустимую долю (ранее было 15%, сейчас 20%), то тогда действительно льготная ипотека гораздо выгоднее обычной, даже с учетом имеющейся разницы в цене вторички и первички.

Так, по льготной ипотеке на квартиру стоимостью 10 млн ₽ с первоначальным взносом 2 млн ₽ (минимально возможный сейчас) и сроком 30 лет платеж составит 53200₽, и ипотечник переплатит банку 11,2 млн ₽.

А по обычной ипотеке на квартиру стоимостью 8 млн ₽ (дешевле, т.к. вторичка) с первоначальным взносом те же 2 млн рублей и сроком 30 лет платеж составит 71100₽, и ипотечник переплатит банку 19,6 млн ₽.

Действительно, при таких условиях разница просто огромная! И льготная ипотека в таком случае действительно выглядит как нечто, сделавшее жилье доступнее.

Несколько тезисов и вопросов для обсуждения

Если ипотека с господдержкой создана для людей (задача - сделать жилье доступным), а не для застройщиков и банков (задача - не допустить снижения прибыли крупного бизнеса), то почему она распространяется только на новостройки?

Почему ощутимая разница в доступности жилья при сравнении льготной и обычной ипотеки появляется в случаях, когда параметры кредита наименее выгодны для заемщика (больше срок, дороже объект) и наиболее выгодны для банка (больше срок) и продавца-застройщика (дороже объект)?

Такая разница в цене квадратного метра между первичкой и вторичкой, очевидно, появилась не из-за разного качества жилья. Не может быть квартира в доме, построенном 5 лет назад, настолько хуже, чем квартира в доме, который даже ещё не достроен. Я придерживаюсь мнения, что она появилась из-за разных условий по ипотеке и из-за того, что кто-то (или что-то) влияет на принятие решения

Мне кажется, что за распространение тезиса "льготная ипотека сделала жилье доступным" застройщикам и банкам следует выдать очень хорошую премию тем маркетологам, которые его придумали и распространили как вирус. Это гениально, без шуток. Люди теперь массово и бесплатно этот лозунг распространяют, сами покупают, ещё и родственников с друзьями подсаживают.

Бытует мнение, что главный плюс льготной ипотеки заключается в следующем: процент настолько низок, что кредит лучше не гасить досрочно. При наличии такой возможности. Ведь инфляция будет выше, и платеж будет все менее ощутимым. Деньги же можно вместо погашения откладывать. Это действительно при подсчетах может быть верным. Парадокс заключается в том, что опять же в выигрыше остается банк - чем меньше погашений, тем больше переплата процентов по кредиту.

В случае с высокой ставкой по ипотеке и низкой ценой, у заёмщика появляется опциональность: в случаях когда первоначальный взнос и срок - разумные (см. примеры выше), он может не погашать кредит досрочно и платить примерно такой же платеж как и льготный ипотечник. И сделать такую же переплату, как и льготный ипотечник. Но если он будет заниматься досрочным погашением, его выгода относительно льготного ипотечника будет ощутимо расти. То есть заёмщику, который способен делать досрочные погашения, выгоднее брать ипотеку по высокой ставке, но с меньшей ценой самой квартиры.

Умники без льготы банкам не так интересны, как льготники. Эти нельготные умники берут меньший кредит (разницу между более дешевым объектом и имеющейся на руках суммой) под высокую ставку и намерены погашать этот кредит досрочно, Дело в том, что разницу в процентах банк все равно получит от государства. И в таком случае, чем дороже сам объект (и как следствие, больше кредит), и чем меньше желание ипотечника заниматься досрочными погашениями (все равно инфляция выше), тем большую переплату по кредиту получит банк. нужен ли такой расчет?

-----

Расчеты мои, мысли - сугубо мои. Хотелось бы услышать и ваши. Буду рад, если объясните, в чем я не прав. Писал и считал для своего скромного блога в Телеграме и здесь, на Пикабу. Если тема личных финансов интересна, то можете подписаться там, где вам удобно.

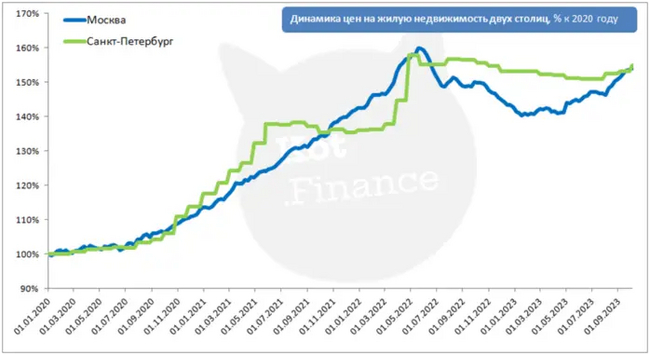

Немного цены на жилье в Москве и Санкт-Петербурге, ипотечные ставки, и льготную ипотеку

Цены с 2020 года, что в Москве, что в Санкт-Петербурге выросли больше, чем в полтора раза. График интересен тем, что данные по Москве – фактические сделки (индекс Дом.Клик). А Санкт-Петербург – индекс цены предложения (т.е. за сколько продавец хочет продать). Получается, что в объявлениях цены за последний год почти не снижались, а если сделки и проходили, то на 5-7% ниже рынка. Можно было просить скидку.

Зато сейчас оба индекса сравнялись. Мы считаем, что недвижимость вторичного рынка остановит рост и чуть ли не встанет. Писали об этом здесь, сравнивая платежи по ипотеке.

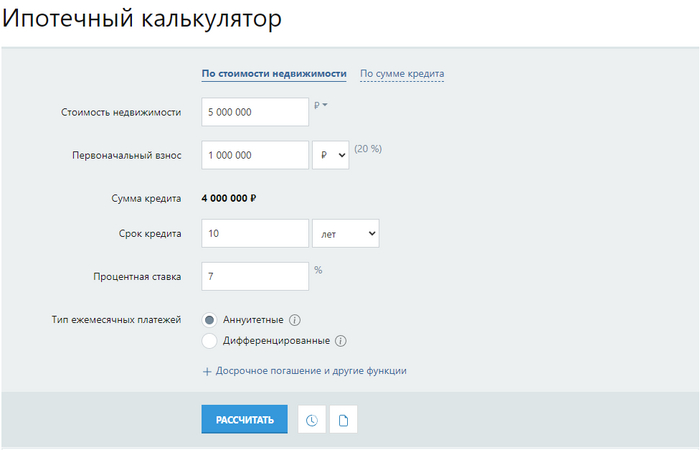

Базовый пример: стоимость квартиры 11,4 млн. руб., первый взнос 15%, 30 лет. По ставке 10% это платеж 85 037 руб. Плюс страховка.

При текущих актуальных ставках, размер платежа вырастает в полтора раза (до 125 тысяч). И совсем непонятно, когда получится рефинансировать по более низким ставкам.

Поэтому, решение людей купить сейчас, но пока действует ранее одобренная ипотека по старым ставкам – понятно, и оправданно.

Но помимо втричного рынка, есть и первичный: там бал правят субсидии на покупку. Семейная ипотека, ипотека для айтишников, льготная ипотека. Все эти варианты дают возможность купить по реальной ставке ниже ноля (считается, как кредитная ставка минус инфляция). Тогда, в масштабе 10 лет, платеж обесценится, и сам по себе платеж по кредиту размоется. Многие читатели любят оценивать в долларах. Так представьте:

- платеж на двушку на вторичном рынке 125 тысяч рублей (из примера выше)

- по льготной ипотеке даже с более высокой ценой – 75 тысяч рублей (750 долларов, как удобно считать стало :))

А теперь скажите, сколько будет стоить доллар в 2033 году? Точно не ниже 100. То есть деньги в реальном выражении будут обесцениваться гораздо быстрее, чем актив. При ставке 5% и реальной инфляции 10%+ стоимость вашего кредита отрицательная.

ВАЖНО!

Когда берете льготную ипотеку, вы сразу переплачиваете по цене за квартиру, но это компенсируется низкой ставкой. Старайтесь не погашать кредит досрочно, ведь часть процентов по нему вы уже заплатили через цену покупки.

Если есть лишние деньги и они жгут карман - купите ОФЗ (сейчас под 12%) - ваша ипотека будет перекрываться реальными деньгами, плюс вы будете иметь ликвидную финансовую подушку, если срочно потребуются деньги (на медицину, ребенку на обучение, неотложные нужны)

Если посмотрите на динамику ставок, то льготные версии ипотеки почти не затронуло. Дрогнул именно вторичный рынок.

Организация искала квартиру для сотрудника, нашли, заключили договор, перевели деньги, сдали документы в МФЦ, сидят, ждут. В регистрации отказывают - пока заключали договор, оплачивали - на квартире повис запрет от приставов. Но - пес с ним, ситуация горящая, сумма относительно небольшая - оплатили долг за мужика, запрет сняли...

Теперь уже мужик подает заявление в МФЦ с отказом от регистрации перехода права собственности.

Пока ООО выясняло, в чем проблема, в выписке ЕГРН появилась отметка об обременении в виде ипотеки. Т.е. мужик продав квартиру ООО, пока не прошла сделка - взял под нее залог!

Представители ООО интересуются у мужика. Мол, что за дела такие? Ты нам квартиру продал, потом - кредит под нее взял. Выходит, ты - мошенник?

- Нет, - отвечает, - я не мошенник. Я вам деньги верну!

- Когда вернешь?

- Не знаю, как появятся - так сразу верну!

- А куда те дел, что получил?

- Это мое дело, я перед вами отчитываться не обязан!

Предполагаю, что мужик собирает бабки отовсюду, откуда может, чтобы сквозануть в зарубежье.

Мы материнский капитал в 560.000 разделили на оценку квартиры в 5.600.000, то есть детям мы посчитали 1/10 от рыночной цены квартиры, значит каждому ребенку 1/20 от цены квартиры, из площади в 30 кв метров выделили 3 кв метра на двоих детей или по 1.5 кв метра на ребенка или по 1/20 на детей и по 9/20 на каждого родителя. Выделяли через МФЦ без нотариуса. А теперь стало ясно что так как маткапиталл дается на 2 родителей с детьми, то детям нужно было выделять по 1/4 от отношения маткапиталла к цене квартиры , у нас это было бы 2 детям по 1/40 от квартиры и 2 родителям по 19/40 от квартиры. Сколько государство дало в жильё - столько и выделять в денежном эквиваленте чтобы потом при купле продаже проще было. Тем более с мат капиталом потом под эту квартиру новый кредит не взять на покупку следующей.