А точно ли льготная ипотека сделала недвижимость доступной?5

Две недели назад я написал пост Ипотечный пузырь наконец-то заметили , который породил большую дискуссию. Дело в том, что в обществе сформировалось мнение о льготной ипотеке как о благе, придуманном исключительно в интересах людей. Считается, что в правительстве ночами не спали (сидели и о народе думали), решая - как же сделать так, чтобы народ заплатил поменьше денег за жильё? И наконец-то придумали - льготные программы по ипотеке!

Типичный комментарий на этот счёт, таких предыдущий пост набрал десятки

Сейчас постараюсь донести свою мысль в более доступной форме. Расскажу, почему я думаю, что со льготной ипотекой что-то не так на нескольких примерах. Сразу сделаю ремарку:

Это моё личное мнение, и оно не является политическим лозунгом. Это мои личные расчёты, и они вполне могут отличаться от ваших в вашем конкретном примере - причём, как в одну, так и в другую сторону. Лучший способ взаимодействия с полученной информацией - это взять в руки калькулятор и рассчитать свой собственный пример.

В расчётах будут фигурировать две ставки по ипотеке:

Льготная. Есть самые разные соц. программы, но самыми популярными среди них является т.н. "семейная" со ставками от 6%* и "ипотека с господдержкой" со ставками около 8%*. Возьмём нечто среднее на уровне 7%. Льготные программы распространяются только на новостройки. Так что в расчете будем брать стоимость квадратного метра для новостроек.

Обычная. Сейчас ключевая ставка Банка России повышается, а вместе с ней дорожают и кредиты. Буквально этим летом при ключевой ставке 7,5-8,5% ипотека без льготы могла быть одобрена по ставке 10-12%, сейчас при высокой ключевой ставке есть предложения под 14,2%*. В расчете возьмем ставку в 2 раза выше льготной - 14%. По обычной ставке без льгот можно покупать вторичку, которая как правило сейчас дешевле. Так что в расчете будем брать стоимость квадратного метра для вторичного жилья.

* Ориентиры по ставкам по ипотеке брал отсюда.

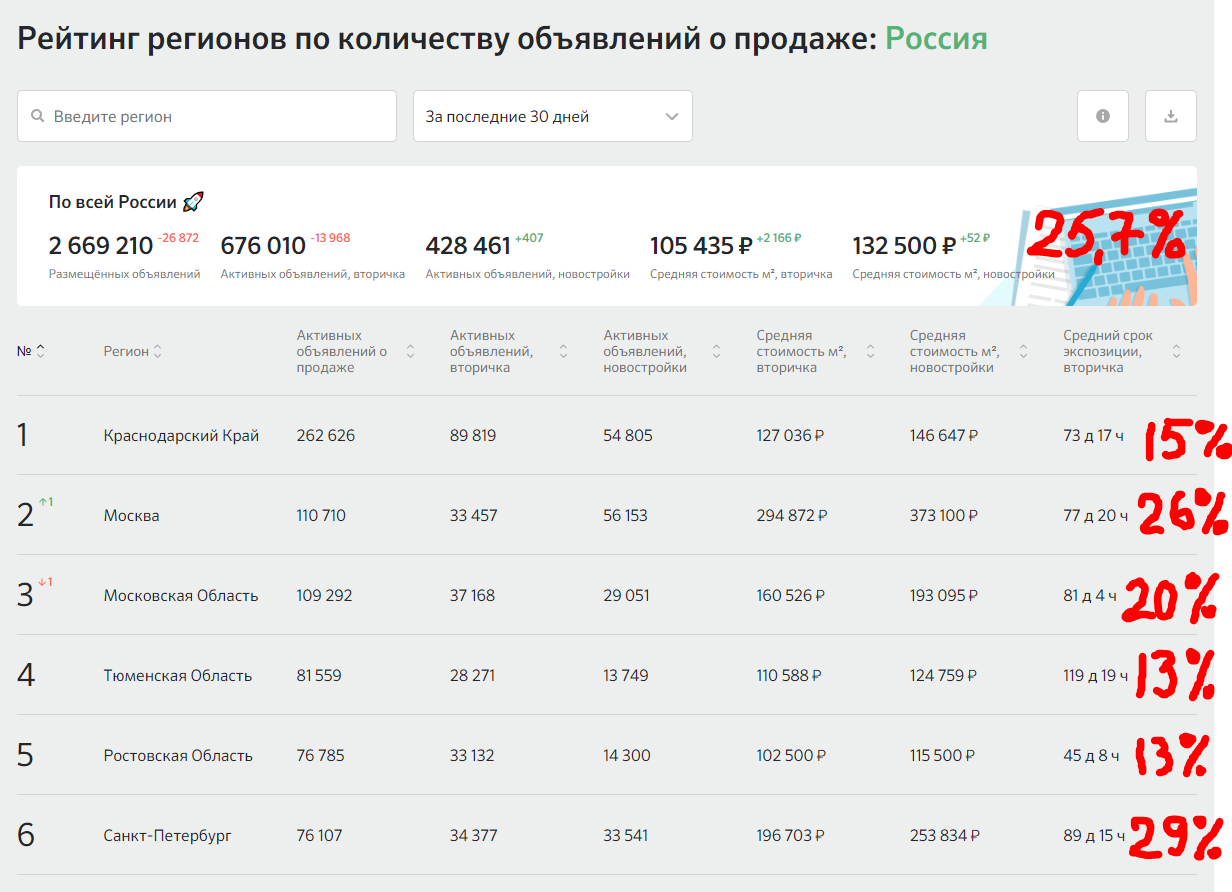

Согласно статистике, первичка сейчас дороже вторички уже на 25%:

В регионах разница поменьше, в Москве и СПБ - побольше. Но для расчета возьмём средние 25%

(а вы помните, что можно рассчитать на своем конкретном примере для своего города, района и бюджета).

И сегодня разобраться в ипотечных тонкостях нам поможет Неукоснительный Степан.

Пример 1

Неукоснительному Степану удалось накопить всего 1 миллион рублей на первоначальный взнос. И это всего 20% от стоимости новенькой студии. Степан идёт брать льготную ипотеку на 10 лет:

Платеж для Степана составит 46440₽. За 10 лет переплата будет небольшой, долг + проценты = 5,57 млн ₽:

Доступная ипотека! Наконец-то! Но что если пойти с тем же миллионом на вторичный рынок, где нет льготы? Но и ценник поскромнее:

Но вот ведь магия: платеж для Степана составит 46570₽. За 10 лет переплата будет небольшой, долг + проценты = 5,58 млн ₽. Это практически то же самое:

Пример 2

Степан пораскинул мозгами, и решил, что в студии будет тесновато. Он решил копить ещё какое-то время на жилье побольше - все равно новый дом ещё не введен в эксплуатацию, так что заехать сразу не получится. Ещё и маткапитал помог. В итоге у Неукоснительного Степана есть 3 миллиона рублей на первый взнос, и он смотрит квартиру побольше за 7,5 млн ₽ в новостройке на 15 лет:

Платеж для Степана составит 40440₽. За 15 лет долг + проценты = 7,28 млн ₽:

В то время как на вторичке квартиры дешевле, но под высокую ставку:

Платеж для Степана составит 39950₽. За 15 лет долг + проценты = 7,19 млн ₽:

Но как это возможно?! Ипотека без льготы выгоднее? Но ведь льготная ипотека делает недвижимость доступнее! Так в интернете пишут.

Пример 3

Неукоснительный Степан сегодня грустный. С другой стороны, бабушке уже было 90 лет, и этого можно было ожидать. В наследство ему досталась квартира в районном центре, которую можно продать, добавив деньги на первоначальный взнос. С пятью миллионами уже можно позволить себе очень хорошую квартиру стоимостью 10 млн в новостройке с маленьким ежемесячным платежом!

Платеж для Степана составит 38760₽. За 20 лет долг + проценты = 9,3 млн ₽:

Правда, вторичка манит своими ценами:

Платеж для Степана по ипотеке без льгот составит 37300₽. За 20 лет долг + проценты = 8,95 млн ₽:

Это что же получается, льготная ипотека не увеличила доступность жилья? Не совсем так. Все-таки я немного лукавлю.

Если брать ипотеку на подольше (на 25, а то и на 30 лет), да квартиры выбирать как можно дороже - чтобы первоначальный взнос составлял минимально допустимую долю (ранее было 15%, сейчас 20%), то тогда действительно льготная ипотека гораздо выгоднее обычной, даже с учетом имеющейся разницы в цене вторички и первички.

Так, по льготной ипотеке на квартиру стоимостью 10 млн ₽ с первоначальным взносом 2 млн ₽ (минимально возможный сейчас) и сроком 30 лет платеж составит 53200₽, и ипотечник переплатит банку 11,2 млн ₽.

А по обычной ипотеке на квартиру стоимостью 8 млн ₽ (дешевле, т.к. вторичка) с первоначальным взносом те же 2 млн рублей и сроком 30 лет платеж составит 71100₽, и ипотечник переплатит банку 19,6 млн ₽.

Действительно, при таких условиях разница просто огромная! И льготная ипотека в таком случае действительно выглядит как нечто, сделавшее жилье доступнее.

Несколько тезисов и вопросов для обсуждения

Если ипотека с господдержкой создана для людей (задача - сделать жилье доступным), а не для застройщиков и банков (задача - не допустить снижения прибыли крупного бизнеса), то почему она распространяется только на новостройки?

Почему ощутимая разница в доступности жилья при сравнении льготной и обычной ипотеки появляется в случаях, когда параметры кредита наименее выгодны для заемщика (больше срок, дороже объект) и наиболее выгодны для банка (больше срок) и продавца-застройщика (дороже объект)?

Такая разница в цене квадратного метра между первичкой и вторичкой, очевидно, появилась не из-за разного качества жилья. Не может быть квартира в доме, построенном 5 лет назад, настолько хуже, чем квартира в доме, который даже ещё не достроен. Я придерживаюсь мнения, что она появилась из-за разных условий по ипотеке и из-за того, что кто-то (или что-то) влияет на принятие решения

Мне кажется, что за распространение тезиса "льготная ипотека сделала жилье доступным" застройщикам и банкам следует выдать очень хорошую премию тем маркетологам, которые его придумали и распространили как вирус. Это гениально, без шуток. Люди теперь массово и бесплатно этот лозунг распространяют, сами покупают, ещё и родственников с друзьями подсаживают.

Бытует мнение, что главный плюс льготной ипотеки заключается в следующем: процент настолько низок, что кредит лучше не гасить досрочно. При наличии такой возможности. Ведь инфляция будет выше, и платеж будет все менее ощутимым. Деньги же можно вместо погашения откладывать. Это действительно при подсчетах может быть верным. Парадокс заключается в том, что опять же в выигрыше остается банк - чем меньше погашений, тем больше переплата процентов по кредиту.

В случае с высокой ставкой по ипотеке и низкой ценой, у заёмщика появляется опциональность: в случаях когда первоначальный взнос и срок - разумные (см. примеры выше), он может не погашать кредит досрочно и платить примерно такой же платеж как и льготный ипотечник. И сделать такую же переплату, как и льготный ипотечник. Но если он будет заниматься досрочным погашением, его выгода относительно льготного ипотечника будет ощутимо расти. То есть заёмщику, который способен делать досрочные погашения, выгоднее брать ипотеку по высокой ставке, но с меньшей ценой самой квартиры.

Умники без льготы банкам не так интересны, как льготники. Эти нельготные умники берут меньший кредит (разницу между более дешевым объектом и имеющейся на руках суммой) под высокую ставку и намерены погашать этот кредит досрочно, Дело в том, что разницу в процентах банк все равно получит от государства. И в таком случае, чем дороже сам объект (и как следствие, больше кредит), и чем меньше желание ипотечника заниматься досрочными погашениями (все равно инфляция выше), тем большую переплату по кредиту получит банк. нужен ли такой расчет?

-----

Расчеты мои, мысли - сугубо мои. Хотелось бы услышать и ваши. Буду рад, если объясните, в чем я не прав. Писал и считал для своего скромного блога в Телеграме и здесь, на Пикабу. Если тема личных финансов интересна, то можете подписаться там, где вам удобно.

Я не особо разбираюсь в этих банковских историях, но у нас например с появлением дальневосточной ипотеки все рванули покупать квартиры ( может правда выгодно, хз) и в следствии этого цены на недвижимость прдпрыгнули проооооосто до небес, хотя мы блин маленький город

Ещё нужно учитывать, что новостройки сдадут только через 1-3 года, а вторичка доступна уже после покупки. + ремонт - во вторичке можно будет сразу жить, а в новостройках обычно "серый ключ"

А в остальном, никто вроде и не скрывает, что льготная ипотека это поддержка, в первую очередь, строительного сектора, который, кстати, составляет примерно четверть ВВП.

Как раз доплачивал в 20м году ипотеку и буквально не хватило полгода. Знал бы, каким пиздецом это обернется - взял бы потреб и побежал разменивать.

Хорошо помню, что тогда мог себе позволить даже трешку взять, взяв ипотеку под честные 9%.

Вжух! и иди нахуй. Разница между однушкой и трешкой с 3-4млн под 9%выросла до 6млн.

Лгот у меня нет.

Автору, справедливости ради, стоило бы добавить стоимость квартиры/метра квадратного на момент запуска льготной ипотеки и сделать аналогичный расчёт. Возможно на момент запуска она действительно была актуальна и делала жильё доступней, но по мере роста спроса на новостройки, девелоперы начали задирать цены, что в свою очередь подтянули стоимость вторички.

Все эти расчеты основаны на ложной предпосылке, что аналогичное жилье стоит аж на 25% дешевле. Сейчас специально зашел на сайт и посмотрел цены на двушки в строящемся доме и построенном несколько лет назад. Цены практически идентичны. Ни о каких 25% даже близко речь не идёт.

Единственное с чем соглашусь , что причиной подорожания стала именно льготная ипотека. Банальный закон спроса и предложения. Каартир осталось столько же, а за счёт льготной ипотеки спрос сильно увеличился.

Льготная ипотека это прежде всего стимуляция бизнеса и строительной отрасли прежде всего, а уж потом где-то в конце списка стоит покупатель. Тут нужно понимать что стройка один из самых больших мультипликаторов занятости т.к. 1 рабочее место на стройплощадке генерирует порядка 20 в смежных областях, отсюда строительство одна из важнейших отраслей экономики и без стимуляции этой отрасли все пойдет по звезде.... Как то так

Автор видимо не понимает закона спроса и предложения. Цены на вторичку не всегда ниже первички. Разница в цене зависит от ипотечной ставки на первичную т вторичную недвижимость

Вторичный рынок

Первичный рынок

Вот сайтег

Тут только по России (по Питеру для чистоты эксперимента не нашёл)

Вот сайтег

Первое что мы видим, вторичка не всегда была дешевле первички. Упс. Почему же она стала дешевле?

Мы видим что до 19 года вторичка была дороже первички, что собственно логично, квартира на вторичном рынке сразу готова к заселению, мебелирована да и соседи ремонт не устроят на пару лет.

В двадцатом году приходит ковид и начинается ковидная ипотека, ну и цена за квадратный метр у вторички становится меньше чем у первички. То есть первичное жильё начинает пользоваться большим спросом, потому что при одинаковых вводных оно дешевле — ставка меньше, меньше процент, меньше платёж, проще жить.

Но разница не особо велика, как раз на тот самый процент в разнице ставки~1.5-2.5%. 20 и 21 год проходят нормально, и то и то купить по силам. В 22 году начинается сво и вводят ИТ ипотеку и тд. Разница между ставками по ипотеке 4-5%, в цене недвижимости так же это отражается в разница в 11 тысяч при цене за метр около 208 тысяч.

Треш начинается в 13 году, когда ставки летят за облака (15% на вторичном рынке), а разница в стоимость квартиры за квадратный метр стремится к 20%. Ну ты целом первичный рынок в цене растёт, а вот вторичный начал падать (очень грубая оценка) так как проценты сейчас зверские на ипотеку и платёж может вылезть за комфортную сумму.

Автор в своём посте подобрал удобные примеры для демонстрации что всё одинаково, но попробуй накопить хотя бы миллион, живя на съемной квартире. Стоит рассмотреть в примере автора не 10 лет, а 20 или 30. То платежи будут всё больше и больше различаться. За 20 лет у первички платёж 31к, а у вторички 37к. За 30 лет у первички 27к, а у вторички 36к. И как-то у первички платёж больше похож на размер аренды студии в том же Питере.

Да и в целом текущая разница в стоимости жилья связана с льготной ипотекой. Убрать её и я сомневаюсь что вторичку было бы так же легко позволить как первичку. Льготная ипотека позволяет снижать цены на вторичное жильё, так как они не конкурентно-способны на фоне первичного со льготной ставкой.

Подведём итоги:

1) Льготная ипотека позволяет снизить платёж по ипотеке до размера аренды

2) Льготная ипотека снижает цену вторички при повышении ставки. Что уменьшает инвестиционную привлекательность жилья(покупаешь первичку, а продавать то будешь уже вторичку)и упрощает покупку его простым смертным со средней зп.

P. S. На счёт пузыря на рынке недвижимости согласен. Нет смысла покупать жильё в инвестицию, но для жизни — вполне можно.

Всё для людей, не иначе, нам только список этих людей не оглашают 😉 У меня уже трое детей и дом в ипотеке. И как вы думаете, снизили ли мне процент по программе "молодая семья"? А хрен там плавал. Сначала программа не распространялась на загородные дома, потом у них считалось что жилой дом типа недостаточно "первичное" по их ебанутым критериям "первичности", а теперь у нас договор типа не той системы - с физическим лицом... И всё эти пляски с бубном только для того, чтобы переложить деньги из бюджета (те же народные по сути) в загребущий карман крупных застройщиков и банков. Рыночек живо "порешает" так, что ты их даже не ощутишь, даже если во всё ебанутые критерии впишешься. И самый смак, что составители этих "программ поддержки" изображали изумление, а чего это так мало народу вписалось вообще в этот блудник и чего это они плодится не спешат? Тут тебе и дикие цены на жильё и долговая кабала до гроба с ебанутыми процентами выше чем у мафии, чего ещё этим людишкам надо? НИПАНЯТНА! Надо задрать ставку процентов до 20, вот тогда заживём, однозначно.

А кроме этого разницу в процентах за пользование кредитом на новостройки по льготной ипотеке платит государство с наших налогов. То есть фактически, если сейчас отменить льготную ипотеку то бюджету придётся ещё 30 лет выплачивать проценты за квартиры, которые стоят на четверть дороже рынка. Опять же с наших налогов

Конечно все индивидуально и нужно отталкиваться от объекта недвижимости, я обыватель и конкретно в моем случае истории связанные с бетоном просты как пробка: я в первую очередь покупаю жилье чтобы в нем жить, для меня это ключевой критерий.

Теперь что касается инвестиционной части, вкладывать в бетон просто-апросио нужно..уметь, да, как и отбирать акции (собственно, что и делает автор при репликации вручную индексов), как и облигации, коллективные инвестиции, золото, да даже телевизоры, видеокарты, криптовалюты и машинки.

Теперь поделюсь своими кейсами:

1) Дано, локация: город миллионник на юге РФ.

Объект недвижимости: студия, кирпичный дом на окраине, но не в адской жопе.

Год и условия покупки: 08.2017, переуступка (жду новостройки) со сдачей через 5 дней, наличка.

Цена, м2: 1.25 млн.руб. за 29 м2 (26+3 лоджия).

Итог: продажа 09.2022 за 3.45 млн.руб.

Комментарий: покупали для себя и своей жизни, ремонт был на 600к с учётом техники, все оставили полностью.

Аналоги в виде однушки в приличных районах в неприличных домах были бы 1.5-2млн за 32 м2, в 2022 они стоили уже 2-2.8.

2) Тот же город, но локация уже в отличном зеленом развитом районе.

Объект недвижимости: 2кв 65м2 (60+5 балконы), блочный дом 2008 года постройки.

Год и условия покупки: 03.2021, вторичка, ипотека под 7.7% сумма ипотеки 2.8 млн.руб., стоимость недвижимости 3.15 млн.руб., платеж 24.000

Итого: продажа 10.2022 за 4.6 млн.руб.

Комментарий: покупали под себя, планируя переезд из студии, в итоге переехали в Москву, вложили в косметический ремонт 200.000.

Аналоги в виде первички в менее удачном месте, окраины, но той же планировки были по 4-4.5 млн.руб. и льготной ипотекой в 4.5%-5% вроде бы, но думаю ошибаюсь и это было все же 6%.

3) Локация: Москва, ЗАО, Фили.

Объект недвижимости: 2кв, 60м2, сдача 05.2024

Год и условия покупки: 11.2022, ДДУ, новостройка, ипотека 0.1% (ровно за месяц-два как ЦБ РФ прикрыл праздник жизни), сумма ипотеки: 17.2 млн.руб. стоимость недвижимости 23.5 млн.руб., платеж 48.500

Вторичка по схожим параметрам в том же районе в схожем доме (в его дедушке если быть точным), 23 млн.руб. при ставке 11%, платёж составил бы при том же взносе в 5.5 млн.руб. около 110.000.

Переплата на срок 30 лет была бы конь.

Короче, все индивидуально, те кто занимаются профессионально и зарабатывают тоже не в накладе. Бетон не очень поворотливый инструмент, но в моем случае пока был единственно верным, а $10к замороженных в финекс передают привет)

(Новорег, подписан на Александра в тг и решил ответил сюда)

Неукоснительный Александр подходит к проблеме с одной стороны, потребительской. А я бы поставил вопрос так: всегда в России готовое жилье (вторичка в основном) стоило ощутимо дороже, чем новостройки. Они ведь сданы, рисков нет. Откуда же взялась такая инверсия? Александр ответит: льготная ипотека.

Я говорю: эскроу-счета.

Раньше как было: вот вы - директор небольшой строительной компании и строите два жилых комплекса, Новый Терьер (НТ) и Новый Чих (НЧ). И деньги на стройку берете из того, что вам заплатят дольщики. И тут у вас случается форс-мажор: на НЧ увольняется топовый продажник, дорожает материал, бастуют рабочие (нужное подчеркнуть) и нужны деньги. Или работа встанет, сроки сорвут и нужно будет по закону платить неустойку… А брать кредит дорого и подушки нет… И тут директор берет деньги с продаж в НТ и вкладывает их в НЧ. Проблемы в НЧ решаются деньгами, а с НТ как-нибудь разберутся. Потом. Но точно разберутся, никто ничего плохого не хочет.

Действительно, иногда получалось так затыкать дыры в одном объекте за счет другого и иногда даже без последствий. НО бывало, что форс-мажоры множились, контроля не было и в итоге юрлицо подавало на банкротство, успев сдать НЧ и сделав что-то в НТ. Схема, конечно, упрощена - в ней были задействованы как минимум еще несколько ЖК - назовем их Новый Сеттер, Новый Шпиц и Новая Русская Борзая. Но суть оставалась той же: дольщики (покупатели) могли быть честными, компания могла быть честной, но не повезло, не фартануло - и покупатели не получают товар (квартиру), заплатив за нее деньги.

Сейчас такого нет (почти). Сейчас деньги на строительство идут ТОЛЬКО с эскроу-счета, то есть только от тех покупателей, которые внесли деньги за этот ЖК. И они могут быть уверены: их жилье будет построено без игр “повезет - не повезет”.

Кто б согласился на такой подход - если бы не приняли закон, обязывающий делать только так.

И выяснилось, что форс-мажоры в строительстве есть, много - и закрывать их с помощью кредитных средств банков довольно дорого (кредиты юрикам… в РФ… сплошная боль) Но ипотеки льготные дают как раз на новостройки!

И все участники процесса вздохнули и начали перестраиваться. Льготная ипотека сделала новое жилье +- также доступным, как и вторичку, но исключает лотерею. Вы с очень большой вероятностью не станете “обманутым дольщиком” и получите квартиру в ипотеку по практически той же цене, как если бы купили ее на вторичке… У тех, кому повезло. Кому не повезло - в эту статистику не попали.

Выгоден ли этот процесс банкам? Еще как! Они бы иначе не участвовали в процессе от слова совсем. А так и ипотечников тьма, и от государства какие-то гарантии, и застройщиков можно кредитовать втридорога. Не жизнь - малина.

Но сдается мне, основная цель - не про "дать банкам заработать". Основная цель - вытащить строительный рынок РФ из девяностых. Такой вот ценой.

(Ворчу по-стариковски)

Блять, автор, когда запускали льготную ипотеку прямым текстом говорили: это для поддержания строительной отрасли.

Словами через рот.

Если ты себе придумал, что она нужна для "доступности жилья" - ну ты сам себе буратино.

Касательно третьего пунта обсуждений. Считаю, именно платежи и определяют размер дисконта. Покупая квартиру в ипотеку, именно на размер платежа и ориентируются. И была-бы цена за метр у новостройки и вторички одинаковая, была-бы ситуация что "за 30 тр платежа в первом случае живем в трешке, а во втором случае в двушке". Вот поэтому скидка = 25%, как видно по расчетам автора, средние по сумме-сроку ипотеки суммы переплат примерно сходятся :)

Мне не нравится в льготной ипотеке то, что она одна из трёх причин, почему я сейчас даже не представляю как купить квартиру. Страшно даже влазить в такую кабалу. Благодаря ей и ещё двум причинам, цены на жилье очень поднялись.

Взял по IT ипотеке двушку на 30 лет. Стоимость 5.6, первый взнос 0.8, соответственно сумма кредита 4.8, ставка со скидкой от застройщика 2.1%, платёж ~17 600₽. Считаю что не самое плохое предложение и благодаря инфляции смогу догнать вторичку уже через пару-тройку лет. А если не продавать в течении 30 лет, то получается вообще неплохая инвестиция.

Очень прикольно брать цифры с потолка и ими жонглировать для пущего эффекта.

>Но как это возможно?! Ипотека без льготы выгоднее? Но ведь льготная ипотека делает недвижимость доступнее! Так в интернете пишут.

А можно подобрать вторичку с еще более низкой ценой, которая еще более хуже, чем в примере с потолка. Можно цену шкафа еще взять. Эффект будет еще сильнее!

Почему-то, сколько я не пытался найти вторичку перед взятием ипотеки (а делал я это сильно долго, ибо такое решение долго принимал), что-то никак не выходило найти хоть что-то адекватное в сравнении со льготной ипотекой на новостройку.

И при одинаковом расположении и/или площади, платежи на пару десятков больше ¯\_(ツ)_/¯

Москва. Брала в мае. За мой бюджет выходило либо 50 квадратов новостройка в не самом дешевом (и не самом дорогом районе), либо 30 квадратов в ебенях вторичка

Считала такое для себя в прошлом году.

Получилось, что я возьму первичку по льготной или вторичку но без льготы по ипотеке - месячный платеж и общая сумма выплаты не особо-то и различаются.

На вторичке хотя бы выбор районов побольше.

Так же не было особый разницы в ипотеке на 20 или 30 лет: платеж примерно одинаковый в месяц, а итоговая сумма выплаты за 30 лет куда больше из-за этих же процентов.

Примерно одинаковый платеж — это плюс-минус 2-3 тыс.руб. в месяц.

Ну так если бы государство с его льготами заботилось о населении, то деньги (льготы) тогда пепечислялись бы людям, а не банкам.

А так за льготную ипотеку деньги идут из бюджета в банки.

Дело очевидное, кого поддерживают.

Грубо говоря ипотека 6%, офф. Инфляция в 2021 8+%, в 2022 11+%. А реальная инфляция - ну вот в нашем районе курица в 2 раза подорозала, свинина в 1.5, говядина в 2.

Не может у нас быть такого и не будет в обозримом будущем.

Только бесконтрольная нажива, не более того.

мне кажется не совсем правильно сравнивать вторичку и новостройку. тут скорее имеет смысл сравнивать купить новое по льготной и новое без льготной

Я не буду судить о ситуации на рынке жилой недвижимости по безликой статистике, по экономическим расчётам, вообще я чисто диванный экперд мелкотравчатого ранга. Я попробую провести некоторую историческую ретроспективу, как мы сюда пришли. Ни чего похожего в постах на заданную тему я не видел, так что поехали.

И так. Шесть факторов которые привели ситуацию именно сюда.

Эффект отложенного спроса.

Эффект отложенного предложения.

Эффект миграции.

Эффект инвестиции.

Эффект плавающей в несколько раз в обе стороны ключевой ставки.

Эффект "хорошей жизни".

Первое. До середины нулевых, даже начала 10х на квартиру надо было заработать сразу. Первые ипотеки начали выдавать аж в конце 90х, стабильными те времена не особо язык повернется, ввязываться в кредит на 30 лет было мало желающих. Квартиры покупали либо за "свои", либо не покупали вообще. Просто жили по три поколения в одной двушке и всё. Максимум продавали то что было и на эти деньги покупали что то другое. Моряки/лётчики/бизнесмены кто мог просто взять и заработать скорее статистическая ошибка, нежели пласт покупателей влияющий на ситуацию

Второе. Не было даже понятие "застройщик". Ни кто не "застраивал" кварталы. Были строительные компании, которые делали штучные проекты для богатых и ооочень богатых. Редкие "панельки" скорее исключение, чем правило. А зачем клепать новые спальники, если см.п.1, ни у кого толком нет денег, а у кого есть, тем хватает и вторички?

Третье. Города начали высасывать людей из деревни, в городе есть работа, в городе есть перспектива. На этом этапе квартиры уже начинают заметно дорожать.

Четвертое. Есть спрос на недвигу, появляются крупные инвесторы(тепрь уже их можно назвать "застройщики"), появляются мелкие инвесторы, которые А) стремятся купить несколько квартир, сдавать их и на эти деньги перекрывать ипотеки, что бы обеспечить себе достойную старость. Б) Купить на котловане, продать после вручения ключей, получить прибыль в моменте.

Пятое. Ключевая ставка уже улетала на 17%, кто брал ипотеку в то время по диким ставкам, потом её успешно рефинансировал под значительно меньший процент, так же надеются сделать и сейчас.

Шестое. Господа, мы зажрались. Как только поднимается разговор а покупку советской вторички, сразу: Ой, да ну с бабками жить, ой, там крысы/тараканы/алкаши, ой, да оно разваливается. А ведь каких то 20 лет назад бабкин хрущ был несбыточной мечтой, даже отдельной комнате в общаге, радовались.

Резюме. Из тех кто сейчас покупают квартиру, буквально единицы рассматривают таблички, статистику, сумму переплаты. Смотрят только один пункт, потянем или нет месячный платёж. Поэтому квартиры будут по прежнему раскупаться, по прежнему по завышенной цене. Потому что смотреть мой пост Ответ на пост «Что выгоднее покупка своей квартиры в ипотеку или аренда?»

Отвечая на вопрос из головного поста:

«А точно ли льготная ипотека сделала недвижимость доступной?»

Точно. Больше льготной ипотеки, больше игроков на рынке, как продавцов так и покупателей. Не надо смотреть в моменте, надо смотреть в ретроспективе. История не терпит сослагательных наклонений, но скажу, квартиры и так бы подорожали до текущих, а может быть и бОльших значений, ввиду меньшего предложения.

Точно такая же проблема с льготной ипотекой в Англии. Государство давало "на первые 5 лет" беспроцентный кредит (до 40%), но только на новостройки, что делало покупку на 40к дешевле, но одновременно, новостройки стоили на те же 40к больше. В итоге это было просто переливание денег налогоплательщиков в карманы застройщикам, а новостройки теряли в цене 10-15% сразу после продажи.

С одной стороны да, но есть нюанс.

А давайте представим, что предложение по первичке уйдет. Оценить соотношение продаж можно по ссылке (график оттуда я принес сразу сюда) https://expert.ru/expert/2022/47/tseny-na-nedvizhimost-budut...

Треть всего рынка - первичка.

Вопрос: "Если мы уберем льготную ипотеку, то стоимость (платеж в смысле, а не цена) увеличится?" Ответ вполне очевиден. Предположим (ну тут скорее утверждаем), что кривые спроса и предложения эластичные для первички. Стоимость (не цена, так как еще надо заложить переплаты по кредитам) возрастает. Упадет ли спрос? Конечно упадет! Куда пойдут люди? Скупать вторичку. Кто будет драйвером роста цен на недвигу? Вторичка. Первичка будет уже в роли догоняющей. Вот и вся разница.

Теперь мы видим, что цены будут расти в любом случае (прямо как с бензином и нефтью в РФ).

Тем не менее, цены будут выше, чем сейчас. А это значит что? Что в целом спрос упадет в следствии высокой цены, так как такую цену не каждый сможет выплатить. То есть уменьшится количество купивших квартиры, так? Но ты же можешь мне возразить, что предложение есть и его много!!!! Согласен, цены на новостройки пойдут вниз.

Цены пошли вниз на новостройки, маржа уменьшилась, строительные компании не могут вкладывать деньги в строительство, так как их прибыль упала. И они начинают уменьшать предложение. Вроде логично.

А теперь самое интересное - кривая предложения для вторички внезапно не эластичная (не полностью эластичная). Продают квартиры очень часто не для улучшения жилищной ситуации, а как наследство. Люди умирают, а делить двум сестрам квартиру сложновато, это как раз к примеру 3 возвращаясь. Соответственно предложение не будет уходить у вторички, а соотвественно вторичка просто сожрет первичку.

Почему сожрет? Да просто можно посмотреть на естественный прирост населения и все станет понятно, население у нас убывает. Стройка - это не куртку продать за неделю, это года 2-3 на проект. А соотвественно нужно понимать, что через 2-3 года у тебя купят. А как купят, если население падает? Только внутренняя миграция. Короче, можно и дальше углубляться, но без господдержки первичка не выплывет с текущими ценами (а скорее не с ценами а со структурой вторичка/первичка).

Сейчас набегут «Я взял(а) в ипотеку квартиру в 2020 за 6 млн, а сейчас она стоит 10, ха-ха-ха, удачи», искренне уверенные, что их жильё действительно подорожало, а они заработали и оказались в плюсе.

Несколько тезисов и вопросов для обсуждения

1. Потому что под 5-6% взять кредит (если продать свою квартиру близкому родственнику), то это ультра выгодно - считай бесплатно. Чтобы этого избежать - предложение относится только на новостройки.

2. Потому что у вас взяты цены на вторичку либо старую, либо уже с кучей проблем, либо цена мошенническая/ещё с чем-то. Смотрел одну аналитику со средней ценой по км. М по району. Кроме Люберец разница в районе 3-5 % в любую сторону.

3 см2.

4. Работа у них такая, тезисы придумывать.

.

5. Ну это и правда выгоднее. Мне в зарплату индексируют если, и зарплата 100к+ то уже через 2 года при индексации на 20+к суммарно я из этой индексации плачу кредит. Зачем мне сокращать уровень потребления, экономя на всём, если я могу тратить всё, кроме обязательного платежа? Ну или отложить под 10% те же деньги на вклад? Деньги стоят дешевле с каждым годом (ППС)

6. Для тех кто может платить больше - выгоднее платить больше. Когда % по кредиту выше% по вкладу.

7. Ну какая мне разница, что там выгодно банку или нет? Вот серьезно, почему это в аргументах?

По существу скажу так. Да, цены в результате взвинчены и на новостройки, и на вторичку. В выиграше от ситуации:

- те кто и так собирался брать и успел взять в 20-21 году.

- сбер и ещё пара топовых банков

- стройотрасть и смежными со своими смежниками.

На фоне сокращения населения страны глобально это должно привести к падению (т.к. это своего рода пузырь), но только не в рублевом выражении

Расскажу на своём примере.

Питер, спальный район.

Вторичка - убитая 1к. кв. ~4,5-5 млн. это кухня 5,5м, комната 16м. лоджия есть, если повезёт. Ремонт мин. 500тр., думаю ближе 1 млн.

Новостройка - в разумной доступности (15-20 мин), кухня 10, комната 14, балкон. 3,3млн

Ипотека под 5,4%. Дом на 80% готов, ключи через полгода.

Ну выбор как бы очевиден) И таки да, такая ипотека сделала лично для меня жильё доступным.

В здравом уме я никогда не отдал бы 5 млн за 1к квартиру с кухней 5,5м 1980 года постройки.

Слежу за продлением льготной ипотеки, если будут прикрывать - досрочно погашу эту и возьму ещё одну (сразу несколько сейчас нельзя).

А жадные владельцы убитых вторичек пусть сидят дальше с такими ценами.

Вы не учитываете следующее:

1) У нас инфляция то есть товары дорожают а деньги дешевеют. И 40 000 рублей в месяц сейчас и через 5 лет это скорее всего разные 40 000 рублей. А банк не может вам поменять платеж. То есть по сути у вас долг дешевеет.

2) Обычно люди со временем растут в зарплате и получают больше. То есть Есть шанс досрочно со временем закрывать ипотеку.

3) Низкий порог входа первого взноса и большой срок дает возможность большему количеству людей воспользоваться ипотекой.

Правда все это справедливо если люди понимают что ипотека это инструмент. Что лучше покупать и как использовать материнский капитал и что такое налоговый вычет. А не берут ее на последнее и не врут себе и банку о своих доходах. И могут понять что доходы могут как и расти так и падать.

Но да застройщики естественно тоже в плюсе останутся им то банк за вас уже всю сумму выплатил и у них есть деньги сейчас.

Снова все по делу, но долгосрочные кредиты здесь притянуты за уши.