Прогноз по акциям РФ на следующую неделю №98 08.09: на рынке флэт

Привет, это проект - Биржа - норм.

Предстоит обычная скучная флэтовая неделя)

📌 Обо мне

8 лет в трейдинге, 6 лет в топ-брокерах РФ (Открытие, БКС, Финам).

Моя публичная статистика: +33% за 2023, +38,6% (48,4% учитывая сделки с долларом) за 2024.

Мой телеграм, а это про собственную цель.

Структура отчета

📊 Итоги прошлой недели → Где прибыль, где убыток.

🔍 Технический анализ → Куда движется рынок.

🎯 План на неделю → Какие бумаги покупаю/продаю

Мои стратегии

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

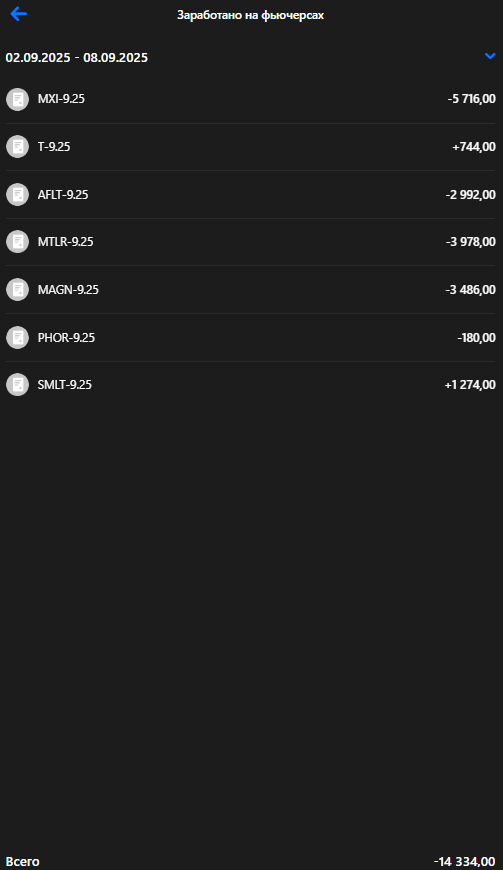

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Фосагро 01.09 - 6992 руб. | 08.09 - 7020 руб. | +0,4%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. Мечел обык. 01.09 - 78,9 руб. | 08.09 - 82,3 руб. |+4,31%

2. Самолет 01.09 - 1206 руб. | 08.09 - 1204 руб. | -0,17%

3. Магнит 01.09 - 3528 руб. | 08.09 - 3510 руб. | -0,51%

4. Аэрофлот 01.09 - 61,51 руб. | 08.09 - 63,1 руб. | +2,59%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 01.09 - 2886 руб. | 08.09 - 2921 руб. | +1,21%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 25.08 - 2887 руб. | 01.09 - 2886 руб. | -0,03%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

0,40% × 15,25% = +0%

Средняя результативность прогноза по слабым бумагам 💸👎

(4,31% × 20,20%) + (-0,17% × 23,76%) + (-0,51% × 36,24%) + (2,59% × 19,80%) = 0,8706% - 0,0404% - 0,1848% + 0,5128% = +1,15%

Результат прогноза: 0% (убыток от лонга) - 1,15% (убыток от шорта) = -1,15% 🔴

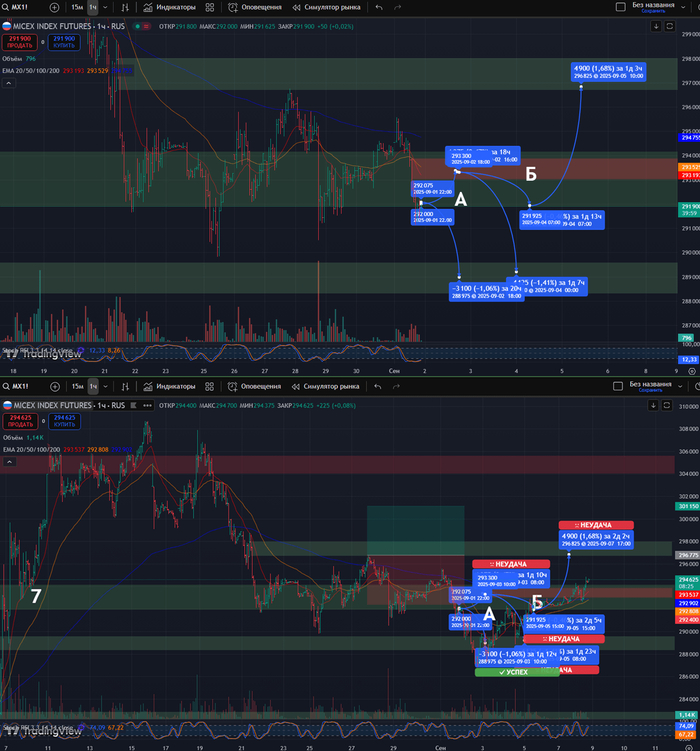

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Прогноз сбылся. Конечно, больше ждал дальнейшее развитие шорта, но покупатель решил еще показать силу. В течение недели дополнительно набирал шорты, что сказалось на итоговых результатах.

Стратегия "Лучшая идея" 💡

1. 01.09 - 3337 руб. | 08.09 - 3367 руб. | 0%

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +39% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(0% × 41%) =0% 🟢🔴

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: 0% - 1,15% =-1,15% 🔴

2. Мой личный результат: -3,1% 🔴

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Информация о позициях юридических лиц на фьючерсе по Индексу на 08.09 (05.09):

Физические лица👶:

01.09 (29.08) - длинные 133 387 (-2,39), короткие 28 811 (+4,17%)

08.09 (05.09) - длинные 139 650 (+4,69%), короткие 32 708 (+13,53%)

Юридические лица 🧐 (как всем известно - эти ребята обычно реже ошибаются, ведь на кону большие деньги):

01.09 (29.08) - длинные 97 073 (-2,74%), короткие 201 649 (-3,43%)

08.09 (05.09) - длинные 91 640 (-5,60%), короткие 198 582 (-1,52%)

Ничего для себя интересного не вижу. Едем дальше. Единственное, что до экспирации фьючерсов (18-е сентября) все-таки больше шортовых позиций.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

В целом пока покупатель слабый. Он должен на этой неделе до конца продемонстрировать силу, но впереди уровни продавца, поэтому, вероятно, будет полуфлэтовое движение.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Ну вот дневка чуть информативней. Есть уровень там, где указатель стрелки 11.

Там точно был продавец, и его локально выкупили. Интересно будет посмотреть на часовой таймфрейм.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Из интересного, у нас уже был продаж, и его правда поглотили, даже образовав точку вращения с целью +0,8%.

Ближайший уровень покупок 12 и 11, от которых можно спекулятивно лонговать до уровня 13.

После касания 13-го вижу возобновление продаж, а далее будущее неизвестно.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Большое похоже на флэтовое движение, но перед касанием уровня А. Короткую спекуляцию бы сделал от уровня, а так — убавлю объем портфеля с небольшим перевесом в лонг, потому что просевшие бумаги могут попробовать сильно реанимироваться на оптимизме.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

50% портфеля в лонг.

40% портфеля в шорт.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 490 тыс. руб.

Лонги по акциям 🚀

1. Фосагро 70 тыс. руб.

Общий: 70 тыс. руб. или 14%

Шорты по акциям 🩳

1. Мечел 107 тыс. руб.

2. Самолёт 118 тыс. руб.

3. Магнит 203 тыс. руб.

4. Аэрофлот 101 тыс. руб.

5. Мини-фьючерс на Индекс Мос. Биржи 300 тыс. руб.

Общий: 829 тыс. руб. или 65%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 490 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 209 тыс. руб.

Общая: 209 тыс. руб. или 42%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 490 тыс. руб.

Лонги по акциям: 70 + 209= 279 тыс. руб. или 56%

Шорты по акциям: 828 тыс. руб. или 168%

Разница между позициями: 56%-168%=-112%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 01.09 - 7020 руб. PHU5 фьючерс

📈 7020 руб. (70 тыс. руб. + 100 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. Мечел обык. 01.09 - 82,3 руб. MCU5 фьючерс

📉 82,39 руб. (107 тыс. руб.)

2. Самолет 01.09 - 1204 руб. SSU5 фьючерс

📉 1204 руб. (118 тыс. руб. - 70 тыс. руб.)

3. Магнит 01.09 - 3510 руб. MGU5 фьючерс

📉 3510 руб. (203 тыс. руб. - 100 тыс. руб.)

4. Аэрофлот 01.09 - 63,1 руб. AFU5 фьючерс

📉 63,1 руб. (101 тыс. руб. - 50 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 25.08 - 3367 руб. TBM5 фьючерс.

📈 3367 руб. (209 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 490 тыс. руб.

Лонги по акциям: 170 + 209 = 329 тыс. руб. или 77%

Шорты по акциям: 308 тыс. руб. или 62%

Разница между позициями: 77%-62% = 15%

Будет скучная неделя, так что можно отдохнуть)

Буду отписываться в чате сделок.

Всем отличной торговой недели!