Департамент Казначейства США по контролю за иностранными активами (OFAC) обновил перечень физических и юридических лиц, подпадающих под санкции США, в новом санкционном пакете оказались Московская биржа и НКЦ.

Помимо этого, ограничения введены в отношении страховой компании «СОГАЗ», проектов «Арктик СПГ 1» и «Арктик СПГ 3», «Газпром инвест».

Сообщение с сайта Московской биржи:

О проведении торгов на рынках Московской биржи

В связи введением США ограничительных мер в отношении Группы "Московская биржа" с 13 июня 2024 года торги на рынках Московской биржи будут проводиться в соответствии с действующим регламентом:

на валютном рынке и рынке драгоценных металлов торги осуществляются по всем инструментам, за исключением валютных пар с долларом США и евро;

на фондовом и денежном рынках, рынке стандартизированных производных финансовых инструментов (СПФИ) торги осуществляются по всем инструментам, за исключением инструментов с расчетами в долларах США и евро;

на срочном рынке торги проводятся в обычном режиме.

Группа "Московская биржа" обладает всем необходимым инструментарием для обеспечения бесперебойности торгов в условиях повышенной волатильности, включая дискретные аукционы, механизмы оперативного изменения риск-параметров. Главная задача Московской биржи – обеспечение работы инфраструктуры финансового рынка и надежности проведения операций его участниками. В условиях новых вызовов Московская биржа продолжит предоставление клиентам доступа ко всем сегментам торговой площадки.

Полагаю, что в среднем, как и обычно, ничего не изменится. Но конечно, лёгкую панику завтра нельзя исключать. США упорно продолжают принуждать нас к отказу от расчётов в своей валюте (а заодно и заставляют призадуматься весь мир на эту тему).

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

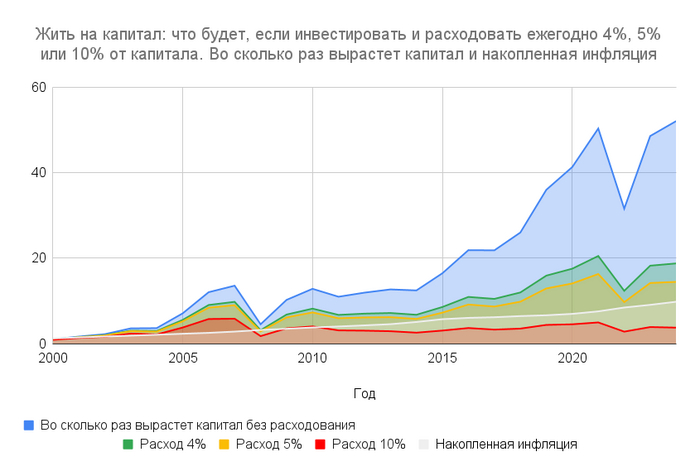

Короткий ответ: в 20 раз больше, чем вы тратите в год. То есть можно расходовать не более 5% инвестиционного капитала ежегодно, чтобы оставшийся капитал сохранял покупательную способность. Если тратить больше, есть риск того, что оставшийся капитал не сможет обгонять инфляцию.

Это актуально для всех, кто хочет создать источник пассивного дохода от инвестиций. Например, если вы хотите иметь 1 млн. рублей пассивного дохода в год, ваш инвестиционный капитал должен быть как минимум в 20 раз больше, то есть 20 млн. рублей. При этом капитал должен инвестироваться, что помогает обгонять инфляцию и наращивать покупательную способность.

Рассмотрим на примере портфеля ценных бумаг, состоящего из российских акций. Для расчетов мы возьмем статистику по динамике индекса Московской биржи полной доходности (этот индекс отражает рост цен и реинвестирование дивидендов) с 2000 года по 2024 год. Как видно на графике, за это время индекс вырос примерно в 50 раз, накопленная инфляция «выросла» почти в 10 раз. То есть 1 рубль, вложенный в российский рынок акций в 2000 году, стал 50 рублями в 2024 году, но 10 рублей из 50 «съедает» инфляция.

Предположим, что первый инвестор тратит 4% инвестиционного портфеля (зеленая линия). Тогда к сегодняшнему моменту его инвестиционный портфель будет обгонять инфляцию, то есть сохранит и немного увеличит покупательную способность. Второй инвестор тратит 5% инвестиционного портфеля (желтая линия). Тогда через к сегодняшнему моменту его инвестиционный портфель тоже будет обгонять инфляцию, но будет меньше, чем портфель инвестора, который тратил 4% портфеля ежегодно. Третий инвестор тратит 10% инвестиционного портфеля (красная линия). Как видно на графике, портфель такого инвестора к сегодняшнему моменту заметно отстает от инфляции (серая линия), то есть теряет покупательную способность. В номинальном выражении портфель вырос, но цены выросли еще больше, поэтому такой портфель теряет покупательную способность.

Если ваша цель – иметь пассивный доход от инвестиций при условии, чтобы основной капитал сохранял покупательную способность, безопасная норма трат – не более 5% в год. Если нет цели сохранить основной капитал, то норму трат можно увеличивать и приближать к 10%.

Автор: Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

10 июня ВТБ провел обратный сплит акций (сокращение количества акций в обращении и увеличение цены каждой оставшейся бумаги). Какого то фундаментального позитива это действие акциям не несет, но повысит удобство расчетов инвесторов при покупке\продажи. На фоне этой новости, я решил разобраться, стоит ли инвестировать сейчас в акции ВТБ!

Банковский сектор и ключевая ставка ЦБ

В условиях высокой ставки ЦБ банковский сектор чувствует себя лучше других. Например, это видно по финансовому отчету СБЕРа - ключевая ставка держится уже полгода на уровне 16%, а СБЕР, не смотря на высокую ставку, показывает рост чистой прибыли 5 кварталов подряд! Ну а что же ВТБ? Об этом банке последнее время инвесторы вспоминают не часто, а может напрасно...

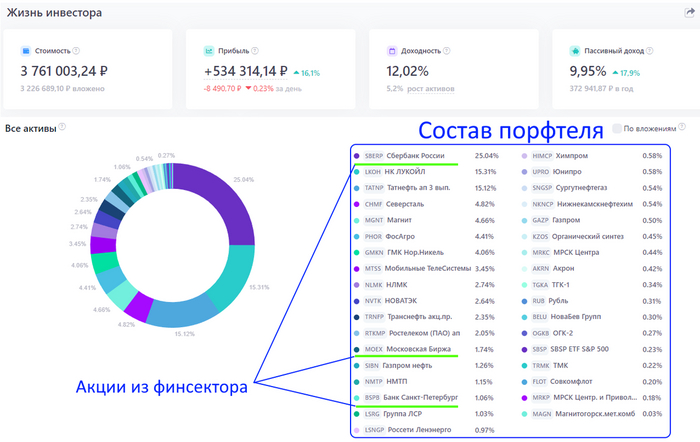

ВТБ является крупнейшим банком нашей страны, вторым после СБЕРа по размеру активов, с долей государства в управлении в 61.8%, т.е. это государственный банк! Однако, в моём инвестиционном портфеле акций ВТБ нет, а финансовый сектор представлен следующими компаниями:

Я хочу разобрать ВТБ, оценить его инвестиционную привлекательность, перспективу и понять, стоит ли сейчас инвестировать в акции ВТБ.

Акции ВТБ

Бумаги ВТБ являются одними из самых дешевых среди эмитентов финансового сектора в плане оценки (Р\Е=2.5) и дешевыми в плане стоимости самих акций 1 лот (10 000 акций) стоит как чашка кофе, всего 198р.

Давайте посмотрим на котировки акций ВТБ, финансовый отчет компании, дивидендную доходность и сделаем вывод о перспективности инвестирования в ВТБ.

Котировки

График котировок показывает долгосрочный падающий тренд. За 17 лет размещения на биржи акции так и не смогли его переломить. ВТБ сильно отстаёт от рынка, показывая убыток. Например, если бы вы вложили в акции ВТБ 1млн р. 10 лет назад, сейчас от него осталось бы меньше половины, около 440т.р.

Финансовый отчет

За 2023 год банк заработал рекордную прибыль в 432млрд р и все бы хорошо, но на фоне рекордного убытка в -667млрд р за 2022 год, она не сильно радует инвесторов.

Стоит сказать, что у ВТБ амбициозная стратегия развития на 2024-2027 годы, в которой заложен рост чистой прибыли в 1.5 раза. Ожидается, что основным драйвером увеличения прибыли станет рост процентных и комиссионных доходов и на фоне высокой ставки ЦБ. Цель ВТБ по прибыли выглядит вполне достижимой, но в целом от финансового отчета одного из крупнейших банков страны ожидаешь большего!

Дивиденды

Не смотря на то, что ВТБ - это госкомпания и ей предписано выплачивать 50% от чистой прибыли в виде дивидендов, банк не соблюдает этот регламент и не платит дивиденды с 2021 года!

В 2021 выплат не было на фоне рекомендаций ЦБ не распределять прибыль

В 2022 выплаты отменили на фоне рекордного убытка

В 2023 не смотря на рекордную прибыль выплаты отменили по решению менеджмента банка

В 2024 ВТБ уже заявил, что так же не будет выплачивать дивиденды

Согласно новой стратегии развития, к выплатам компания обещает вернуться только в 2026 году (но это не точно...).

Заключение

Очевидно, не зря инвесторы обходят акции ВТБ стороной.

Котировки бумаг ВТБ отстают от рынка и показывают с начала 2024 года падение на -13%

Дивиденды не платятся уже несколько лет и платиться ни в этом, ни в следующем году не будут

Финансовый отчет имеет отдельные периоды с большим убытком

И все это на фоне того, что в банковском секторе есть намного более привлекательная, перспективная и прибыльная компания с растущими котировками и щедрыми дивидендами-это СБЕР!

Для меня ВТБ не имеет инвестиционной привлекательности, покупать акции этого банка я не планирую.

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.

ЦБ выпустил аналитический отчёт: «Обзора рисков финансовых рынков». Традиционно рекомендую к прочтению полностью. Много всего интересного, кто за Май продавал акции, кто покупал. Кто продавал ОФЗ, а кто покупал. Что с доходностями корпоративных облигаций и какой там процент с привязкой к долларам $USDRUB и юаням $CNYRUB, а сколько в рублях. И много чего ещё.

Автору интересней всего было почитать раздел про IPO. Вынес для себя несколько интересных моментов:

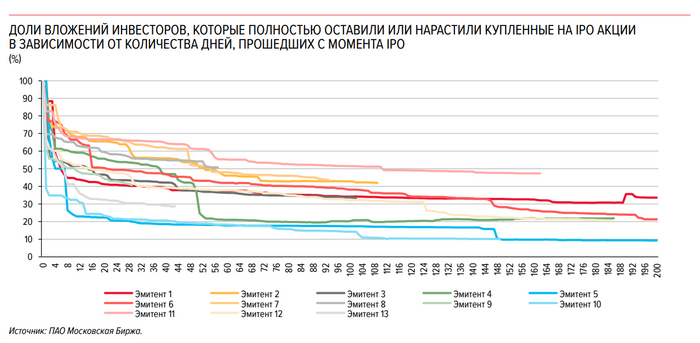

— Треть спекулянтов выходит из акций в первую неделю торгов (рис 1). Жаль нет привязки к динамике акций, но можно предположить, что из быстро растущих IPO вылетают быстрей получив крохи, при этом оставаясь в убыточных в надежде на разворот. К концу второго месяца только в двух компаниях осталось более 50% тех кто участвовал в IPO, в остальных выходили быстрей. Что примерно соответствует провалившимся IPO за это время. Хотя логика по идее должна быть обратной.

— ЦБ: "По акциям, в размещении которых участвовали преимущественно частные инвесторы, доходность в среднем была ниже".

Перевожу: Там где нет институционалов, там в среднем и физику ловить нечего Ещё можно вспомнить, что там где много институционалов физикам дают аллокацию в несколько процентов. Так и живут организаторы IPO под лозунгом: "Третий сорт не брак! Отдадим физикам". К примеру в IPO АГ Кристалл доля физиков была близка к 100%, как говориться "счёт на табло".

— ЦБ: "Относительно высокий объем акций покупают мелкие инвесторы, которые могут не располагать достаточной экспертизой, что потенциально может приводить к искажениям в ценообразовании".

— ЦБ: "Высокая доля физических лиц наблюдается в IPO с небольшими объемами размещения и небольшим количеством участвующих инвесторов". Профессиональным игрокам маленькие доли вывода на биржу не особо интересны. Понимают, что скоро вероятно SPO.

— Хоронить IPO тоже не надо. Во-первых. Интересных IPO больше в 2 раза чем не интересных. Если мы смотрим по участникам, когда все группы принимают участие (т.е. интересно всем), то таких IPO в два раза больше, чем те, где только Физики (которые со слабой экспертизой) (рис 2).

Во-вторых. Только 3 из 13 компаний с момента IPO ушли в минус. А по большинству доходность выше доходности Индекса МосБиржи (рис. 3).

Кто в отчёте. Данные по IPO в 2024 за Январь – Май: • Делимобиль $DELI • Диасофт $DIAS • АГ Кристалл $KLVZ • ЛК Европлан $LEAS • МФК Займер $ZAYM • МТС-Банк $MBNK

Элемента $ELMT тут нет коллеги, так как (1) мало данных. 30 Мая только начались торги по нему, а (2) он размещался на СПб бирже, а данные от МосБиржи.

IVA Technologies $IVAT тоже нет, так как торги начались в Июне.

Ещё один важный момент. В 2024 сильно изменилась конъюнктура рынка по сравнению с 2023 (это отмечает и ЦБ в отчёте). Т.е. новым IPO будет сложней привлекать деньги, особенно тем, где высокая оценка (дорогие мультипликаторы).

Так что если будете в постах видеть обоснование что-то вроде "Средняя доходность IPO за 2023 и 2024 - 100500%", то сразу делите потенциал на два. Сейчас IPOшкам надо конкурировать со вкладами под 18% и практически безрисковыми фондами денежного рынка под 16%.

Правила игры немного изменились. Но интересные истории остаются. Из 8 IPO которые размещались в этом году, только 3 сейчас в плюсе. Лучший результат у Диасофт (писал про него перед IPO и принимал участие сам).

Кто угадает худшего в этом году? )

#IPO #Аналитика #ЦБ

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Вчера акции Газпрома пробили слабый уровень ₽122. Это привело снова к ускорению падения акций, а также и индекса ММВБ, так как Газпром имеет в нем весьма большой вес. А ведь с тех пор как стало известно, что дивидендов не будет, акции падали практически без остановок. То есть покупать эти акции совсем никто не хочет даже на отскок, несмотря на их теперь уже низкую стоимость. А ведь даже технически отскок здесь, действительно, нужен.

График (H4) акций Газпрома

До начала мая акции Газпрома двигались в коридоре ₽158-168 более полугода, и однозначно было ясно, что выйти из этого коридора они смогут только с появлением какого-то триггера, пробив уровень ₽158. И этим триггером, как ни странно, стала отмена дивидендов за 2023 год.

О том, что это вполне возможно, я писал еще в самом начале мая, когда вышел отчет за убыточный 2023 год. После такого отчета стало предельно ясно, что дивидендов может не быть, ну или в лучшем случае они составят максимум ₽10 на акцию, что в общем-то тоже так себе перспектива, рынок ожидал в 2, а то и в 3 раза больше.

А, собственно, закрепление цены ниже уровня ₽158 и говорило о том, что дивидендов, скорее всего, не будет, а цена пойдет вниз. Поэтому я и спрогнозировал тогда снижение акций Газпрома со ₽158 к ₽140 в мае, что после новостей об отмене дивидендов довольно быстро и произошло и вполне ожидаемо повлияло на весь рынок.

Впрочем, чисто технически такая перспектива просматривалась давно. Еще в декабре 2023 года возле ₽170 я предупреждал, что акции Газпрома вышли из восходящего тренда вниз, что впоследствии приведет к снижению их цены к ₽130-140. Со мной, как обычно, многие спорили и не верили, что цена может так сильно упасть. Однако теперь это уже не прогноз, а неоспоримый факт! Газпром упал к намеченным целям и продолжает падать дальше к историческому минимуму.

И удивляет, что это происходит вообще без борьбы, без каких-либо попыток поднять цену. Видимо, без дивидендов Газпром совсем никому не интересен даже по такой низкой цене. Чего нельзя сказать о Сбербанке, который никак не может сдаться. Его пока продолжают откупать, хотя расти там уже давно некуда в отличие от Газпрома. К тому же Сбербанк через месяц очистится от дивидендов и тоже перестанет быть интересен с этой точки зрения.

И знаете, у меня такое ощущение, что Сбербанк и Газпром должны поменяться местами. Здесь виден явный дисбаланс. Обе акции являются титанами российского рынка, но одна сильно перекуплена, другая же сильно перепродана. И вот этот дисбаланс должен как-то разрешится со временем. При этом третий титан рынка, Лукойл, выглядит вполне нейтрально (и растет, и падает), а его динамика совпадает с динамикой индекса ММВБ, так что к нему пока вопросов нет, акция постепенно падает к уровню ₽6840, как и прогнозировал ранее.

Но вот в Сбербанке и Газпроме явно наблюдаются сильные отклонения от динамики индекса. Один чувствует себя сильно лучше, другой сильно хуже рынка. Такие отклонения долго продолжаться не могут, так что летом рынок их, скорее всего, исправит. Вопрос лишь в том, как далеко сможет за это время упасть Газпром?

После пробоя области ₽130-140, следующей целью падения будет уровень ₽115, а затем и уровень ₽100, к которым цена сейчас и идет. Однако падать туда без отскока и ретеста линии глобального растущего тренда, которая расположена около ₽134, некруто, конечно. Технически перед достижением ₽100 было бы логичнее вернуться к ₽134, а уже потом идти дальше вниз. Но посмотрим, как получится. В любом случае, думаю, заметный отскок в Газпроме произойдет только на фоне приличной коррекции акций Сбербанка.

Я же продолжил держать новый шорт по фьючерсу на индекс ММВБ от уровня 3260, который взял в пятницу со стопом сразу за уровнем, рассчитывая на снижение индекса хотя бы ближе к 3150 пунктам. В базовом сценарии очень большого падения, как в мае, в ближайшие дни пока не жду, только коррекцию к отскоку. И, собственно, сегодня днем мы ее как раз получили, шорт пока зафиксировал по 3150. Минимально необходимая коррекция выполнена, посмотрим, как пойдет, если цена сможет пройти ниже 3150, то верну шорт обратно, ожидая снижение индекса ближе к 3000.

Ранее в апреле-мае я набрал шорт по фьючерсу на индекс от 3480 пунктов в ожидании большой коррекции рынка акций, которая впоследствии и произошла, причем довольно быстро. И тот шорт зафиксировал неделю назад на уровне 3120 пунктов в расчете на отскок к 3260-3300, который уже произошел. И думаю, в ближайшие дни рынок еще побудет в диапазоне 3120-3300, поэтому и брал в пятницу снова короткую позицию вблизи верхнего края предполагаемого диапазона. Однако учтите, что индекс теперь выстраивает нисходящий тренд, а значит, падение рынка, скорее всего, продолжится и дальше в ближайшие месяцы к более далеким целям, о которых уже скоро обязательно расскажу подробнее.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, погружение Газпрома продолжается. Фундаментальных оснований для роста этой акции как не было, так и нет даже с текущей цены, но вот технически небольшой отскок ближе к ₽134 было бы неплохо увидеть, однако, боюсь, цена быстрее придет к ₽115 и даже ниже. В общем, буду держать вас в курсе.

BTC. Что мы имеем - был выход за сопротивление, но динамики не было, что свидетельствует о слабости покупателей, дальнейший сценарий - тест продавцов, и если случится паника, то запросто можем скатиться на 60 а дальше 55.

Золото. Как и предполагал - сходили на 2300 за унцию. Пока стоим в широком диапазоне, внимательно смотрим за нижней границей ~2285, вероятно будет тест.

Нефть. Как и предполагал увидели снижение на ~6%. Сейчас идет тест нижней границы расходящегося треугольника, вероятно будет выход к цене 82.

Газ. Увидели тест и проход сопротивление, дальше рост.

Алюминий. Идем по сценарию озвученному на прошлой неделе.

Пшеница. Вернулись в диапазон, сигналов нет. Новости скорее негативные по посевным.

Многие из нас любят анализировать рынки, однако, мало кто в этом, действительно, разбирается, и понимает, как всё устроено. Главная проблема здесь заключается в том, что большинство из нас этому учатся самостоятельно на многолетнем торговом опыте, а также изучая материалы в интернете, проходя обучение у специалистов, читая специализированную литературу по финансовым рынкам, инвестированию, где в основном автор излагает свое видение на рынок и описывает свои способы его прогнозирования. Это полезно, но, как правило, работает лишь при определенных условиях, то есть не всегда, о чем авторы умалчивают.

График (H4) индекса ММВБ

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с краткими пояснениями.

Какие же существуют методы анализа рынка?

Таких методов всего два: технический (ТА) и фундаментальный (ФА) анализы. Никаких других методов, которыми мог бы руководствоваться массовый инвестор, не существует. И если кто-то говорит, что вот он, например, не торгует по ТА, у него свой метод анализа и при этом он что-то рисует на графиках, то этот человек просто вводит в заблуждение и пытается выделиться, а торгует, на самом деле, именно по ТА. В своем анализе он просто не может не использовать базовые рыночные принципы, которые лежат в основе ТА, и, скорее всего, он, например, будет использовать уровни. То же самое можно сказать и про ФА.

Что именно относится к ТА? Это в основном анализ графиков (анализ графических паттернов, волн, индикаторов), исторических данных, рыночных корреляций, данных по сделкам и выставленным торговым заявкам и много чего еще.

К ФА же относятся данные отчетов компаний (мультипликаторы), а также экономические данные, например, макроэкономическая статистика.

Какой метод стоит использовать? Какой является наиболее эффективным?

Споры на эту тему велись всегда и будут продолжаться и дальше. Сторонники каждого метода в основном считают, что именно тот метод, с которым они в основном работают, является наиболее эффективным и использовать нужно только его. Однако это ошибочное мнение, ибо ТА и ФА анализируют совершенно разные данные.

На своем многолетнем опыте я абсолютно точно понял, что для успешного прогнозирования рынка использовать нужно обязательно оба метода. Вопрос лишь в том, какому именно методу отдавать приоритет. И как вы, наверное, догадываетесь, приоритет я отдаю именно ТА, и на это есть масса причин, кроме того, что на моем опыте ТА показал большую эффективность, чем ФА.

Как видите, наш рынок заметно снизился в последние недели, и к этому падению я готовился еще с апреля, когда начал набирать короткую позицию по фьючерсу на индекс ММВБ. И руководствовался тогда именно технической картиной рынка, которая с того момента не менялась, а также подозрительным расхождением тенденций индекса ММВБ с индексом гособлигаций RGBI и курсом доллара, почему и продолжал всё это время упорно удерживать шорт, начиная от 3425 пунктов, и по мере роста рынка к 3500 аккуратно поднимал среднюю цену своей позиции, доведя ее до 3480 пунктов. После чего как раз рынок и упал, пробив восходящий тренд, вдоль которого индекс рос с марта, что, по сути, и привело к обвалу рынка. В итоге полностью свой шорт закрыл на уровне 3120 пунктов в этот понедельник в ожидании отскока к области 3260-3300, который произошел сегодня. И от уровня 3260 я уже взял новый краткосрочный шорт по фьючерсу на индекс со стопом за уровнем.

Конечно, при прогнозировании коррекции рынка с конца апреля я учитывал и фундаментальные данные, такие как ожидаемое повышение налогов, ухудшение прогнозов ЦБ по снижению ставки на ближайший год, а также ее возможное повышение летом, сокращение ожидаемых дивидендных выплат компаний и многое другое, о чем я периодически рассказывал на своем канале. Таким образом, именно сочетание двух методик анализа рынка помогло мне спрогнозировать случившуюся коррекцию рынка акций.

И еще важный момент, если бы вы действовали также, как я с фьючерсом на индекс, вы бы смогли захеджировать (про хеджирование рассказывал здесь) свой портфель акций и защитить его от падения рынка, при этом не продавая сами акции, что очень удобно.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь!

Позже поговорим отдельно про каждую методику анализа рынка подробнее.

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!