Ответ на пост «Застройщики теперь вообще не отвечают за плохие квартиры: спасибо Госдуме и Правительству»2

Теперь свой дом актуален как никогда

В посте максимально выгодные варианты приобретения участка и строительства дома

Теперь свой дом актуален как никогда

В посте максимально выгодные варианты приобретения участка и строительства дома

Пришлось даже войти на Пикабу, чтоб оставить комментарий. А то один негатив по поводу новостроек. Напишу свою историю. Жили на тот момент в бывшей общаге, переделанной в квартиру площадью 13 кв. метров. Неблагополучный район, пьянки-гулянки соседей, молодежь, драки, полиция, помирающая бабка за стенкой. Когда покупали этих нюансов не знали с соседями. Просто единственное жилье, которое могли себе позволить. Года через два стали думать о смене жилья. Смотрели вторичку. Район получше, квартира побольше(после 13 кв любая квартира побольше, да). Посчитали платеж-30к в месяц. В принципе тянули. Но решили попробовать новостройку-привлекла низкая ставка по ипотеке. Очень помогла однокласница-риелтор. Все показала, в уже сданные квартиры в соседнем доме отвела, все показала. Последняя квартира по сниженной цене, тк дом уже должен был сдаться, просто людям, кто квартиру бронировал не одобрили ипотеку. Те брали не на этапе котлована, а уже даже в нашу будущую квартиру заходили. Но по цене как с котлована. Решили брать с ремонтом, тк понял, что я очень жадный и ремонт буду делать сам и после работы, а это растянется еще на год. В итоге за ремонт доплатили 500к, включенные в ипотеку под тот же мизерный процент. Когда сдали квартиру, взял строителей знакомых, пошли принимать. На всю квартиру 3 замечания, причем просто доебистых) Скрип двери входной) Ребята как узнали, сколько за ремонт заплатил, сказали что это только половина оплаты их работы, если бы они делали, а плюс еще материал.

Дом строился в центре, шикарная инфраструктура, обустроенный двор-детские площадки, парковки (причем реально много места, дома давно сданы а парковочные места еще есть), фонтаны, парк, бассейн, мать его, закрытая территория на четыре дома.

А теперь о деньгах. Вторичка стоила на 1,5млн дешевле, но платеж 30к. Новострой-соответственно на 1,5 млн дороже и с платежом-19к.

Ремонты не мешают, за стенкой никто не орет, с соседями через стенку не разговариваем. А главное все доброжелательные, здороваются. Совсем другой менталитет у людей. Как вспоминаю, как через обоссаных алкашей в подъезде в первой квартире перешагивал, так не буду новостройки обсирать. Да, бывают нюансы, то лифт не работает, то воду отключат, но думаю такое везде может случится.

Получилось денег намутить, взяли еще по семейной ипотеке студию в соседнем доме, после вкидывания туда отцовского капитала платеж 12к. И тоже с ремонтом. 300к. Завози мебель и сдавай.

А самое главное наша квартира за 3 года подорожала на 2 млн.

Да хочется все равно дом, но в нашем городе либо в нормальном районе за бешенные деньги, либо в пригороде, а мы уже привыкли в центре жить.

Так что я считаю, что все обсирать-это как минимум глупо. Много вводных есть: город, район, доход, застройщик, где до этого жил. Город-Астрахань.

Во второй половине 2024 года под благовидными предлогами для застройщиков были продвинуты такие меры, от которых приходишь, мягко говоря, в недоумение. О них я уже писал в отдельной статье. Но под конец года все стало еще хуже — сейчас все расскажу.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Уже писал об этом отдельно, но если вы пропустили или забыли — кратко напомню для полноты картины (ФЗ от 08.08.2024 N 266-ФЗ).

Снизился гарантийный срок на жилье с 5 до 3 лет.

Потребительский штраф уменьшен в 10 раз — с 50% до 5% от присужденной суммы.

Остались только неустойки, которые прямо предусмотрены законом о долевом строительстве.

Неустойки уменьшили с 1% в день до 1/150 ключевой ставки ЦБ РФ на момент просрочки, то есть минимум в 10 раз. А максимальный размер ограничили затратами застройщика на устранение недостатков.

Но это только начало — от дальнейших изменений начинаешь уже откровенно недоумевать (если не вставить тут другое слово).

17 декабря 2024 года Госдума сразу в трех чтениях приняла ФЗ от 26.12.2024 N 482-ФЗ. Теперь, что называется, следите за руками.

1. Застройщики вправе устанавливать собственные стандарты качества отделочных работ с 1 марта 2025 года.

Есть, правда, оговорка: такие стандарты должны соответствовать минимальным требованиям, которые установит Минстрой. Пока его приказа нет, и что там за стандарты будут — неизвестно. Но из общей тенденции можно предположить, что ничего хорошего.

Ранее качество отделки должно было соответствовать всем требованиям техрегламентов (СП, ГОСТ).

2. Чтобы дольщики не слишком возникали по поводу качества отделки, гарантийный срок на нее сокращен до 1 года. Ранее в законе он не был указан, но суды считали его равным прежнему гарантийному сроку на само жилье — 5 лет (Определение ВС РФ по делу N 5-КГ23-158-К2).

3. И как вишенка на торте — за недостатки отделочных работ взыскать можно не более 3% от стоимости квартиры, включая все штрафы и неустойки.

Проще говоря, теперь отделка от застройщика станет еще хуже, разваливаться будет уже через год, а за плохое качество застройщик заплатит копейки.

Например, для квартиры за 5 млн рублей компенсация составит до 150 тыс. рублей, даже если фактическое исправление недостатков обойдется в разы дороже.

Думаете, что это все? Нет, не все.

В самом конце года Правительство опубликовало Постановление от 26.12.2024 N 1916.

1. За нарушение срока передачи квартиры за период до 30.06.2025 года дольщики не смогут взыскать ни неустойку, ни штраф. Напомню, что эти суммы и так были уменьшены в 10 раз, но даже эти копейки вы не получите.

2. Если за другие нарушения неустойки и штрафы все же были взысканы, то застройщик получает отсрочку исполнения решения суда до 30.06.2025, включая дела о недостатках отделки.

3. А по квартирам, принятым дольщиками в период с 01.01.2025 по 30.06.2025, вообще запрещено взыскивать компенсацию за недостатки отделки путем проведения оценки или экспертизы с последующим предъявлением иска.

Можно лишь исправлять недостатки за свой счет, а затем взыскивать фактически понесенные расходы, которые нужно будет подтверждать (чеками, договором с подрядной организацией и т. д.). Но не в полном размере, а с учетом ограничения в 3%.

Причем эти моратории и условия Правительство может продлевать сколько угодно долго, хоть до 2030 года.

После таких изменений возникает множество вопросов. Вопросов, как вы понимаете, не очень приличных и исключительно риторических.

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

1 часть - Достаточно ли россияне обеспечены жильём?

2 часть - Как заработные платы соотносятся с ростом цен на квартиры?

3 часть - Почему цены на новостройки так выросли и как ипотека «испортила» рынок?

4 часть - Почему застройщики не снижают цены?

В предыдущей статье (см. часть 4) мы пришли к выводу, что текущая ситуация на рынке с продажами не оказывает катастрофического воздействия на застройщиков, у них по-прежнему хороший запас прочности. И как следствие, никакого глобального снижения цен мы не увидим, т.к. это просто невыгодно как застройщикам, так и банкам, которые их кредитуют.

Тем не менее, чтобы хоть как-то поддержать снижающийся спрос и стимулировать продажи, застройщики прибегают к разного рода «схемам».

По данным Дом.рф в 3 квартале 2024 г. в структуре продаж у застройщиков, среди прочего, немалую долю составили:

🔹 18% – рассрочка;

🔹 16% – ипотека с комиссией за снижение;

🔹 7% – траншевая ипотека.

Что это за новые «предложения» на рынке недвижимости, какие ещё хитроумные варианты предлагают застройщики и несут ли они риски для покупателя? Давайте разбираться.

1. Рассрочка – это договор с застройщиком, по которому оплату можно внести не сразу, а по оговорённому графику платежей в течение нескольких месяцев или лет.

Срок предоставления рассрочек колеблется от 1 месяца до 10 лет, а самые популярные варианты — от 6 месяцев до 2 лет. Как правило, сначала покупатель оплачивает первоначальный взнос, как и при обычной ипотеке, около 15–50% от стоимости квартиры, а оставшаяся часть вносится равными частями в течении оговорённого срока или одним платежом уже перед сдачей дома. У каждого застройщика условия отличаются, но основные параметры — это короткий срок и существенно больший, по сравнению с ипотекой, размер регулярного платежа.

Есть и совершенно чудные комбинированные варианты:

- покупателю предлагают рассрочку, которую он затем переведет в ипотеку в расчете на снижение рыночных ставок по истечении срока рассрочки;

- парам, которые ожидают ребенка, предлагают рассрочку сроком на 9 месяцев с ежемесячным платежом, равным платежу семейной ипотеки со ставкой 6%. Делается это с прицелом на то, что после рождения ребенка остаток суммы по договору рассрочки будет переведен в семейную ипотеку. 🙈

Основные риски рассрочки – в высоких по сравнению с ипотекой суммах платежей. Если покупатель неправильно рассчитал свои возможности и не собрал вовремя нужную сумму, ему как минимум придётся заплатить штраф, а продолжительная задержка платежей может закончиться расторжением договора и потерей как квартиры, так и денег. Также цена на одну и ту же недвижимость может быть выше при оплате в рассрочку, чем при покупке за полную сумму (даже по ипотеке).

Застройщики сильно ограничены в применении рассрочек с точки зрения проектного финансирования и необходимости поддерживать уровень покрытия на эскроу-счетах, чтобы держать ставку проектного финансирования на низком уровне.

2. Субсидированная ипотека от застройщика – это договор, при котором девелопер платит банку комиссию за понижение ставки. Кажется, «вот здорово!», но расходы все равно ложатся на плечи покупателя – в виде завышенной стоимости квартиры, в среднем на 20%. Такая схема несет риски для всех сторон: банк получает залог по завышенной стоимости, а заемщик может столкнуться с проблемами при продаже квартиры – останется должен банку, продав жилье по рыночной цене.

3. Траншевая ипотека — это кредит на покупку жилья в новостройке, при котором оплата застройщику производится банком частями (траншами), чаще всего двумя. Первый транш обычно зачисляется сразу после заключения договора долевого участия (ДДУ), второй (основной) — после ввода дома в эксплуатацию. Причем первый транш может быть символическим, например 100 руб., а платеж в месяц — 1 руб. С внесением второго транша покупатель начинает платить деньги банку с основной суммы кредита, платеж повышается до стандартных размеров.

При неадекватном информировании со стороны продавца заемщик может не учитывать полностью условия сделки, и резкий рост финансовой нагрузки после перечисления основного транша может стать для него неприятной неожиданностью. Кроме того, при траншевой ипотеке застройщик, как правило, завышает стоимость жилья.

4. Ипотека с аккредитивом подразумевает, что часть средств размещается не на эскроу-счете, а на аккредитиве. За счет этого банк получает дополнительную доходность, часть которой предоставляет покупателю новостроек в виде скидки по ипотеке на время строительства. Как предупреждает ЦБ, аккредитив в отличие от эскроу-счета не застрахован, что создает дополнительные риски: в случае отзыва лицензии у банка покупатель не сможет вернуть часть средств, которая размещалась на аккредитиве.

5. Ипотека с кешбэком – часть суммы в составе первого взноса возвращалась покупателю после сделки. Это несло риски для банка и для самого заемщика. Последний мог переоценить свои силы и в конечном счете лишиться и денег, и квартиры.

Однако, с целью защиты интересов заемщиков и минимизации высокорискованных схем на рынке ипотеки ЦБ разработали для банков специальный стандарт, который с 01.01.2025 г. ввёл запрет на субсидированную ипотеку от застройщика, аккредитивы при покупке жилья и ипотеку с кешбэком. Банки также не смогут получать комиссию от самих заемщиков за пониженную ставку по ипотеке с 1 июля 2025 года. Для застройщиков первые месяцы действия стандарта станут самыми сложными, пока совместно с банками им придётся адаптироваться под новые ограничения, искать лазейки и реализовать новые легитимные схемы стимулирования спроса. Ожидается и появление новых схем на рынке – например, застройщики станут предлагать аренду квартиры в готовых домах в счет оплаты будущего жилищного кредита и бонусные программы, не связанные с кредитом напрямую.

Текущая версия ипотечного стандарта не касается популярной сейчас на рынке новостроек рассрочки и траншевой ипотеки, соответственно, следует ожидать их более активного использования после запрета на субсидированную ипотеку от застройщика, аккредитивы при покупке жилья и ипотеку с кешбэком.

Не могу не отметить, что пока ЦБ думает, как снизить риски для покупателей и стабилизировать рынок и цены, в правительстве ищут способы поддержать застройщиков и стимулировать спрос на жилье. Например, в ответ на вопрос, как власти намерены поддерживать отрасль, Заместитель Председателя Правительства РФ Марат Хуснуллин, выступая в Совете Федерации 20.11.2024 г., ответил: «Мы на сегодня разрабатываем альтернативные механизмы финансирования. Например, я буду точно выходить с предложением в Думу и в Совет Федерации ввести законодательное право о рассрочке от застройщика». «Сегодня у нас, когда застройщик дает рассрочку, если ему не платят, он человека выселить из квартиры не может. Поэтому они рассрочку не дают. Если банки дают ипотеку, им не платят, то они могут забрать квартиру. Застройщик этого не может. Простая, казалось бы, вещь. А сегодня будет большое количество непроданных квартир, так пусть в рассрочку дают — и людям будет лучше». Главное не уточнять, каким людям будет лучше, если начнут неплательщиков выселять 😁

Драйвером роста ипотечного рынка в 2025 г. станет семейная ипотека, доля которой в 3 кв. 2024 г. в ипотеке с господдержкой составляла 71% (доля ипотеки с господдержкой в общих продажах – 59%), особенно учитывая снятие лимитов на конкретные банки и изменении ее условий в 2025 году.

Резюмируем. Несмотря на вмешательство ЦБ, основные схемы у застройщиков – рассрочка и траншевая ипотека – останутся, и, более того, их использование будет расширяться. Также застройщики, безусловно, будут искать новые схемы и легальные обходы ограничений собственной субсидированной ипотеки. Главным источником поддержания продаж в 2025 г., тем не менее, останется семейная ипотека.

Чтобы не пропустить следующие статьи, а также получать полезные аналитические материалы в Excel, подписывайтесь на Телеграм-канал DomAnalyticsInfo.

P.S. Если статья вам понравилась, и вы хотите продолжения серии, ставьте, пожалуйста, лайк! 🙂

ПРОЛОГ

В марте 2024 принимал квартиру в новостройке. Не будучи экспертом в строительстве за помощью в приемке обратился в ООО "СТ" (название изменено), которая рекламировала свои услуги в новоиспеченном чате ЖК. По итогу качество работы их специалиста-приемщика Михаила (имя изменено) оставило у меня сомнения по некоторым причинам: когда встретились с ним впервые в день приемки он сказал, что если застройщик поинтересуется, то представить его своим другом или знакомым; у него не было двухметрового правило, а только метровое (сказал, что оно не помещается в его Kia Stinger); не было склерометра; не заметил некоторые недостатки, которые заметил я — отсутствие подведенного слива на кухню и царапины на ручке входной двери; и другие менее важные для повествования, но повлиявших на общее впечатление о его работе. Я подписал акт приемки и вписал в него обнаруженные недостатки.

В следующие дни я все еще был обеспокоен проведенной приемкой и, чтобы себя успокоить, решил обратиться к другому специалисту в нашем городе, ролики которого ранее активно смотрел на YouTube, чтобы набраться мало-мальского представления о приемке объекта недвижимости. Так как приемка уже была проведена, повторный осмотр квартиры мы проводили уже без застройщика. Данный специалист (Алексей, имя изменено) не вызвал никакого сомнения в своем профессионализме. В том числе у него были все необходимые инструменты, включая правило 2 м, склерометр и другие. Вывод эксперта был таков, что в целом все хорошо, но есть отклонения в нормах по окнам. Предыдущий приемщик (Михаил) тоже говорил про них.

Будучи довольным работой Алексея, я заказал у него экспертизу для дальнейшего обращения в суд для компенсации строительных недостатков по окнам. Для представления своих интересов в суде я решил снова обратиться в компанию СТ. Я полагал, что качество работы их приемщика не отражает качество работы их юридического отдела, а также полагал, что в моем деле нет ничего незаурядного и сложного, что такого рода дела ведутся по одному отработанному сценарию.

СОДЕРЖАНИЕ

В небольшом офисе компании СТ в этот воскресный день был только юрист — Аскаров Ильнар. Офис находился в известном БЦ недалеко от центра города. Ильнар был готов взяться за ведение дела. По моей просьбе среди большой кипы бумаг на столе он показал некоторые другие дела, которые ведет, а также положительные решения по ним. Я подумал, что все в порядке и решился заключить договор. Начав ознакомляться с его содержанием, меня смутило, что договор заключается не с ООО "СТ", а с ООО "БИТ ГРУП". Юрист объяснил это тем, что является партнером СТ по юридическому сопровождению дел. У меня было желание хотя бы немного погуглить эту компанию, но интернет в их офисе практически не ловил. Даже, чтобы перевести деньги за оплату услуги ведения дела пришлось вплотную подходить к окну. Я подписал договор, а юристу оставил оригинал заключения экспертизы.

Со слов Ильнара весь судебный процесс мог затянуться до года. Поэтому в дальнейшем я лишь иногда звонил ему, чтобы узнать как движется дело, примерно раз в две недели. Только спустя три месяца он запросил у меня доверенность на ведение дела. Но объяснял это тем, что на начальном этапе можно обойтись без нее. Просьбу прислать на ознакомление отправленную претензию застройщику проигнорировал. В целом приходилось самому постоянно до него дозвониваться и расспрашивать о деле. Когда удавалось с ним поговорить, всегда говорил, что да, да, вот на этой или следующей неделе планируем то или это (например, осмотр объекта застройщиком). После этого опять тишина, пока сам не позвонишь. Никакого осмотра, конечно, не произошло. Потом говорил, что якобы обсуждает мировое соглашение с застройщиком. А также, что ведет еще одно дело с этим застройщиком, поэтому в моем деле иногда ждет чего-то по тому делу, чтобы действовать по результатам.

Я устал выуживать из него информацию и в августе перестал сам инициировать контакт. Молча прошло еще три месяца. Я надеялся, что получу звонок, когда дело наконец-то завершится.

В ноябре я увидел сторис в телеграм-аккаунте компании СТ, что если возникли проблемы с Ильнаром, просим написать нам. Вначале, я решил позвонить Ильнару, но телефон был недоступен. Написал в СТ, что не могу дозвониться до их юриста. Они сказали, что у него новый номер и поделились им. Ильнар поднял трубку, на мои удивленные вопросы очень невнятно и в спешке отвечал, что косякнул в моем деле (не сказал внятно в чем именно) и что у него сейчас проблемы в семье. Но он пообещал, что вернет мне деньги. Но каждый раз когда наступала дата обещанного перевода денег, он придумывал какую-то новую причину, которая мешает это сделать (например, что ищет покупателя на свой макбук, чтобы выручить деньги), либо уверял, что вот вечером/завтра/послезавтра обязательно переведет. При этом выйти с ним на связь и поговорить теперь было чрезвычайно сложно. В офисе его уже тоже не было, хотя по телефону он говорил, что работает на том же месте, что и раньше. Только спустя месяц (в декабре) он вернул четверть, хотя во время звонка буквально 10 минутами ранее, говорил что разобьет платежи и переведет разом половину. В этот же день я улетал в отпуск и не хотел портить его этой нервотрепкой, поэтому три недели не звонил ему.

По возвращению я снова позвонил, но больше он ни разу не поднял трубку.

Компания СТ пообещала, что даст другого юриста без повторной оплаты услуг, но с повышенным процентом компенсации с суммы взыскания (25%). Сейчас занимаюсь получением копии заключения по экспертизе, ведь оригинал остался у Ильнара. Хочу попробовать написать заявление в полицию о присвоении данного имущества (экспертиза стоила 30 тысяч рублей).

На федресурсе обнаружил сообщение о предстоящем исключении ООО "БИТ ГРУП" из ЕГРЮЛ (https://fedresurs.ru/sfactmessages/ca50275c-011f-44e8-99ed-2da2ebb41797).

ЭПИЛОГ

Я верю, что большинство окружающих нас людей - это добропорядочные и надежные люди. На мой взгляд, такие люди, как Ильнар, не заслуживают их доброго, человеческого отношения. Такими поступками, они бросают в них комок грязи, паразитируют на них, пользуясь их доверием, и подрывают его. Поступив подобным образом, они трусливо скрываются, вынуждая тратить много энергии на попытку восстановления справедливости и призвания их к ответу.

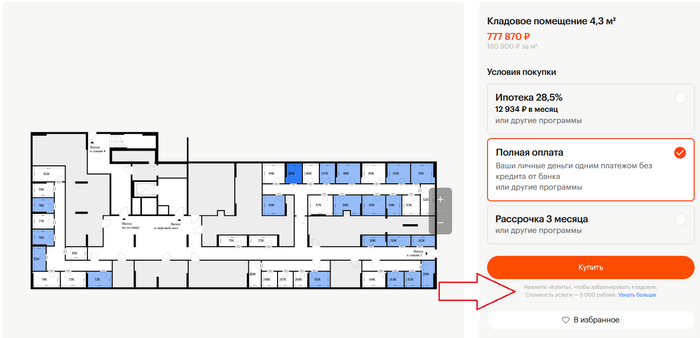

В общем семейном кругу скрепя зубы было принято решение о покупке кладовке в строящемся ЖК от компании ПИК. Цена конечно была безумной, больше 700 тысяч за каких-то 4 квадрата.

Выбора кладовок особо не было, но выбор пал на описанную выше.

Для начала оформления покупки необходимо забронировать оплатив 5000 руб. Но весь сыр бор заключается в том, что эта сумма оказывается невозвратной. В прямом смысле невозвратной. Т.е. не важно покупаете ли вы или потом решили передумать. ПИКу уже не интересно. Конечно информацию о такой стоимости "услуг" они пишут мелким шрифтом.

Конечно у меня сильно подгорело, когда я узнал о такой "услуге" !!!

Неплохо так ПИК решил заработать...

Кстати, такая "услуга" присутствует не только на покупку кладовых, но и на квартиры и машиноместа.

Кто там говорил о потребительском терроризме и совсем недавно была новость как застройщики плачутся государству об этом?

Многоуважаемый ПИК. У вас будет скоро сдача мне этой кладовки, машиноместа, а жене еще и квартиры. Теперь я за эти 5 тысяч приеб*** к каждому вашему косяку! Ждите суда по ремонту.

Почему?

Потому что прошли на хуй, вот почему!

О! какая прекрасная тема для дебилов не включающих свой мозг и хохлоботов))).

Как правило такие посты пишут люди далекие от строительства или хохлики радостно подхватывающие тему обсирательства России. Как типа все у нас плохо, законы не для людей, правительство лоббирует застройщиков, а простых людей бородит и не дает им зарабатывать на срывах сроков строительства и т.п..!!!Грабят нас!!!

И эти же люди орут на каждом углу о засилии мигрантов, о преступности, о низких зарплатах и неподобающем поведении оных в отношении себя и своих близких.

Если утрированно, то вот вам взгляд изнутри:

- Русские мужики воюют, кто мобилизован, кто денежку зарабатывает, а кто по зову сердца и совести пошел. И в большинстве своем ушли нормальные работяги в том числе и со стройки. Кто пришел (привезли)) им на смену? Правильно. И чего вы хотите? Качества? Движения строительства в графике? Вы сами на стройке когда нибудь работали? Из 10 приезжих хорошо хоть двое что то умеют делать и учат остальных. И если они поначалу как то работают, то чуть оперившись начинают всячески отлынивать от работы, гасится по курилкам, уходить на намаз, а попозже сваливают в такси или шабашки. Оставшиеся работают спустя рукава постоянно ноя о маленькой зарплате и гигантских объемах работы...

Бизнес то он как думал? По привычке на русском мужике выезжая - ща вот навезем гастеров, они нам такой объем выдадут! Ого-го! И берет кредиты под строительство, скупает престижные земельные участки в центре, закупает качественные материалы, под без дураков неплохие проекты. А в результате? Ту работу что брала компания с русскими рабочими за объект строительства например и заканчивала его либо в срок, либо с минимальными задержками (ибо репутационные потери никто не отменял), компания гастеров делает дольше, малоквалифицированно и похуй им на репутацию, главное деньги. Как были шабашниками так и остались...

Теперь компаний с квалифицированными чисто русскими рабочими мало, работы у них хватает и без больших застройщиков, на мелких объектах можно заработать не меньше, а то и больше чем на больших, а вот гемора практически нет качественно сделал - сдал . И нет никаких запар с Застройщиком, Генподрядчиком и главное с владельцами квартир...

И вот приходит дядя Застройщик к дяде Политику... ( ой, они ж не знакомы и никто не получает откаты и преференции, все сугубо случайно!) и говорит:

- тут такая фигня... надо бы нам помочь... А то ведь (разводит руками) - ппц будет... И ни фига не заработаем... (оглядываясь в поисках микрофонов) - не заработаю... Поможите, а?

Политик мудря щурясь: - Подумаем...

Как говорится - просчитался но где?

А теперь разгоняющим эту тему: - подумайте на кого вы рассчитываете написав свою дурость? Просто включите голову и себе ответьте на вопрос а почему все так?

И начните с себя. Что вы сделали чтобы изменить ситуацию? Обосрали в тырнете закон?

Да всем похер. У нас законы пишут для бизнеса. Вы этого не знали? Просыпайтесь.

Добро пожаловать в дивный новый мир.

Хохликам привет-эта тема тех кто поумнее не цепляет, думайте следующую))

Так и не получил ответ в комментариях, поэтому решил выложить отдельным постом, прошу чтобы пояснили следующее: что это за новая мода такая в России покупать несуществующее жилье, все эти дольщики, котлованы итд ? Не проще же покупать квартиру когда дом сдан в эксплуатацию ? Что это: патологическая жадность урвать подешевле на стадии котлована и потом ныть и судиться ? можно же брать готовое жилье, там и так будет куча скрытых дефектов, которые придется исправлять. а тут люди сами берут себе проблемы и потом ноют. как понять людей ? любовь к пирамидам, крохоборство , мазохизм, жажда острых ощущений как в казино, любовь к котомешкам ? ладно еще физлица, а банки ? тут написали в комментах про льготную ипотеку типа дают только на новое жилье. А что, в России банки дают ипотеку на котлован ? Или маткапитал можно вложить в котлован и государство разрешает так делать ?

надеюсь кто-нибудь нормально спокойно пояснит что у вас происходит. любителей насрать в комментах прошу не тратить свое и мое время и проходить мимо.