На Пикабу не редко мелькают сообщения о том, что пришёл перевод по СБП, а банк не может отправить его назад. Решил отдельным постом немного раскрыть тему, прояснить ситуацию и подсказать пути, как обезопасить себя, когда вы являетесь получателем неизвестного перевода.

Получатель денег может в одностороннем порядке оформить возврат через свой банк, если деньги перечислили по реквизитам счёта, по номеру карты или по номеру телефона (полученный по номеру телефона перевод можно односторонне вернуть только в том случае, если отправитель является клиентом этого же банка, и отправлял из него же). Если деньги были перечислены по номеру телефона через СБП (из другого банка), то банк получателя не может вернуть деньги обратно.

При этом при получении денег по СБП - получатель не видит номер отправителя, поэтому не может просто запульнуть деньги обратно по тому же номеру.

Процедура "чарджбэк" (о которой любят писать в комментариях к постам подобного рода, как тот, на который отвечаю) неприменима для переводов! Только для платежей за товары или услуги через терминал: физический или интернет-терминал.

Какой мошеннический сценарий возможен, если вы получили неизвестный перевод?

Кто-то (мошенник) "продаёт" какую-то вещь, обычно дорогую и по хорошей цене.

Кто-то (честный) выступает в роли покупателя. Покупателю очень хочется эту вещь, потому что она ему нужна, а стоит очень дёшево.

Кто-то (держатель карты) в этом посте выступает отмывочным звеном. Он пока вообще ни слухом, ни духом о чём-либо.

Мошенник предлагает покупателю скинуть предоплату или оплату вещи. В качестве реквизитов для оплаты предоставляет номер телефона стороннего человека - держателя карты. Для чистоты может взять любой из очень похожих номеров на тот, который далее будет использоваться для вывода денег. То есть, у мошенников есть доступ к онлайн-банку номера +79991234567, а они покупателю предоставляют номер +79991234576 (который принадлежит держателю карты). Номер держателя карты, наверняка, заранее пробивается на живость: звонком, присутствием в мессенджерах, попыткой перевода по СБП...

Честный покупатель перечисляет деньги держателю карты.

Далее мошенник связывается с держателем карты и объясняет про "ошибочный" перевод. Просит отправить деньги тому, кому они предназначались, и для убедительности может предоставить номер телефона, очень похожий на номер держателя карты.

Держатель карты ведётся на это, отправляет деньги.

Далее честный покупатель не получает товар, поднимает бучу. Но все следы по отправке денег приводят к держателю карты. И получается крайним в этой схеме именно он.

Мошенники в этой схеме вообще ничем не рискуют: если держатель карты не перечислит деньги, то они ничего не потеряли, кроме времени. Все потери - у честного покупателя.

Как быть получателю неизвестного платежа?

Для начала: получатель неизвестного платежа не является нарушителем закона, если ничего не предпринимает. Под "ничего" подразумевается в том числе и то, что он не тратит эти деньги напрямую или косвенно.

С "напрямую" всё понятно, а что может быть под "косвенно"? Например, у получателя наложен арест на счёт, и пришедшие деньги списались в счёт оплаты задолженности. Это будет считаться тратой. Поэтому необходимо где-то раздобыть денег на сумму неизвестного платежа.

Дополнительно получатель может сделать следующее:

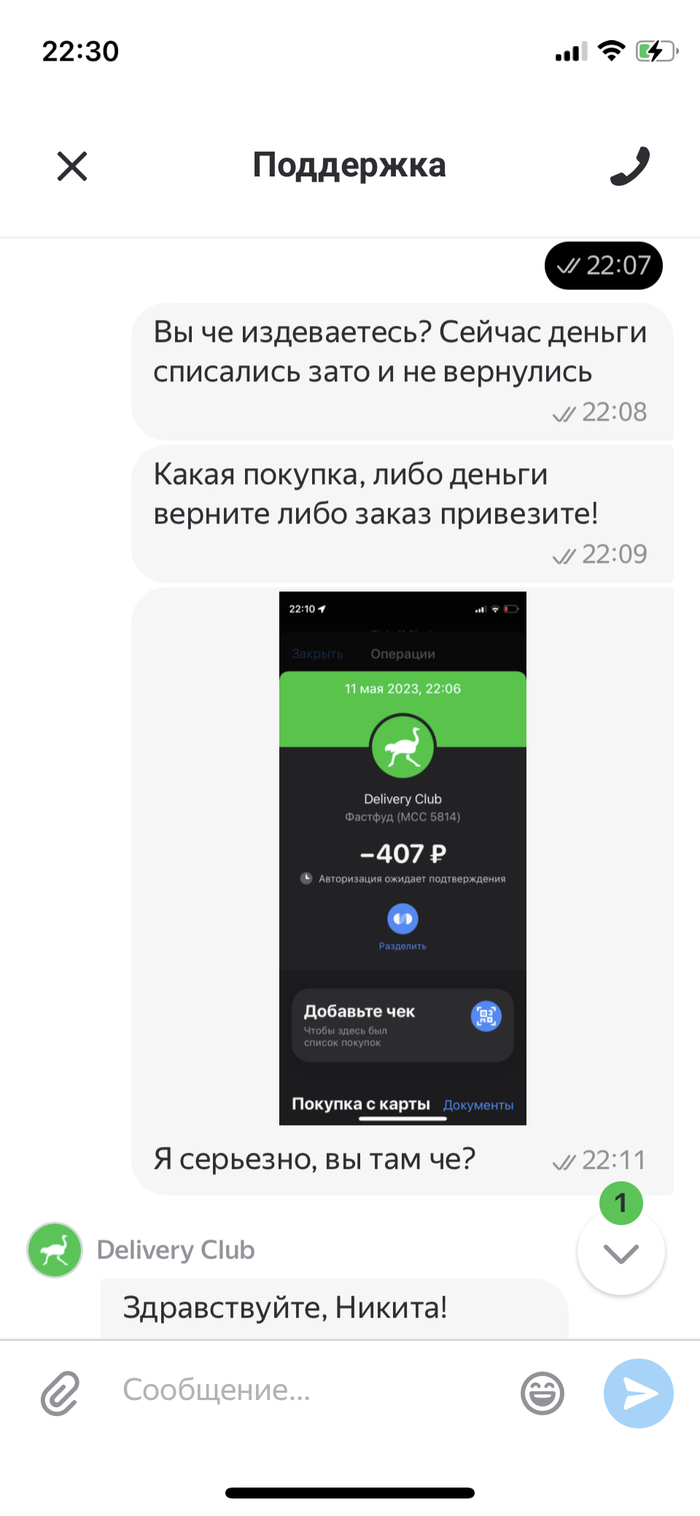

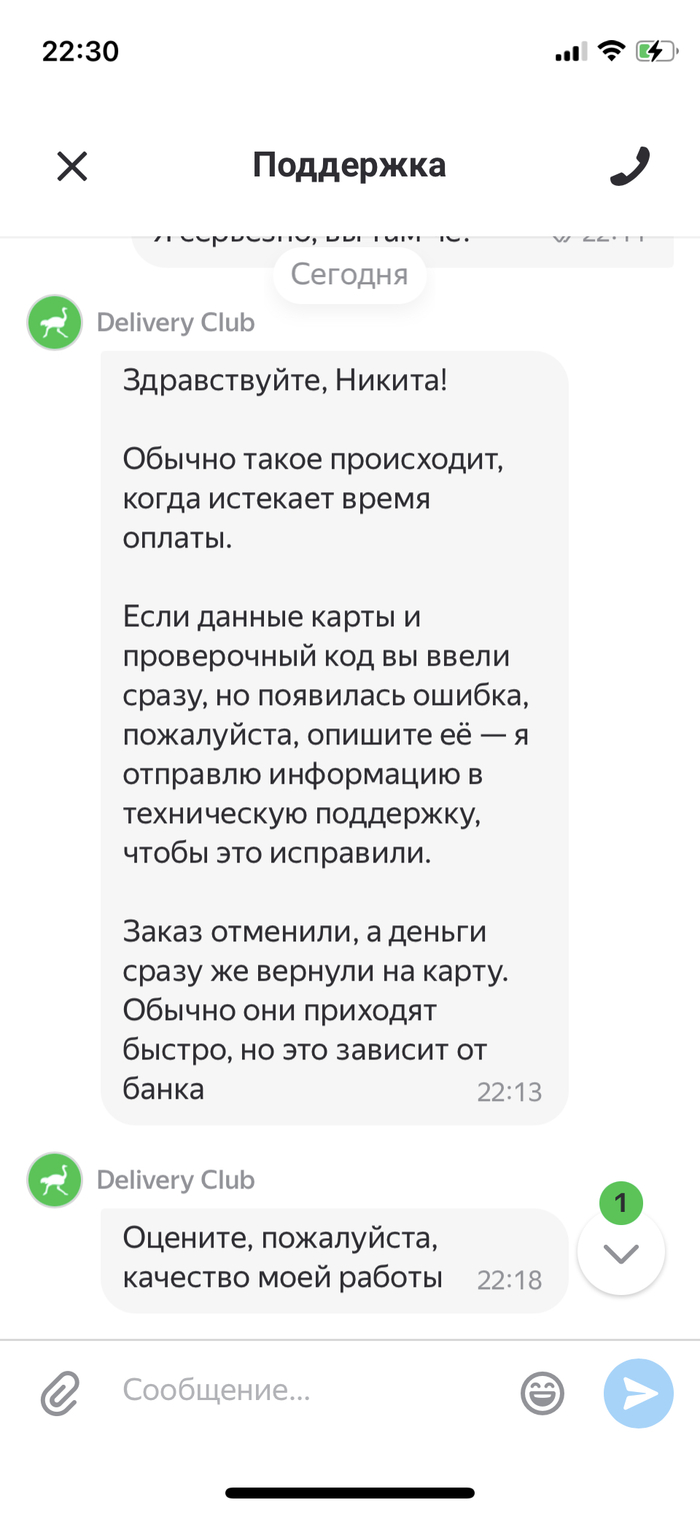

1. Самое простое: обратиться в поддержку банка с сообщением о неизвестном поступлении и с просьбой вернуть отправителю. В возврате будет отказано (так как это СБП), но обращение - уже есть. Тут стоит сохранить скриншоты общения с поддержкой, так как чаты могут стираться. Не вот какое доказательство честности, но лучше, чем ничего.

2. Обратиться в поддержку банка с просьбой оставить обращение (обращение - это что-то вроде заявки для "разобраться", не то же самое, что просто поболтать с поддержкой в чате). В обращении описываете ситуацию и просите вернуть платёж. Обращению присваивается номер, по нему обязаны ответить в течение срока до месяца. Но, самое важное - обращение хранится в банке. По обращению придёт отказ, но у вас есть его номер и факт этого самого обращения.

3. Можно обратиться в службу защиты прав потребителей ЦБ РФ, способы описаны здесь: https://www.cbr.ru/Reception/

4. Самый физически затратный способ: сходить в отделение банка и оставить там заявление о возврате в свободной форме, забрать себе копию с отметкой о принятии.

Можно это же сделать отправкой заказного письма с уведомлением.

Всё. Можно это делать, если хочется дополнительно себя обезопасить, а можно не делать.

После этих действий средства могут уйти с вашего счёта (если отправитель сделает то, что я напишу дальше), а могут висеть на нём.

Что должен сделать добросовестный отправитель?

Добросовестный отправитель никак не может вернуть себе деньги в одностороннем порядке.

Запомните это! И повторю: процедура "чарджбэк" (о которой любят писать в комментариях к постам подобного рода, как тот, на который отвечаю) неприменима для переводов! Только для платежей за товары или услуги через терминал: физический или интернет-терминал.

Для выполнения возврата необходимы три действия:

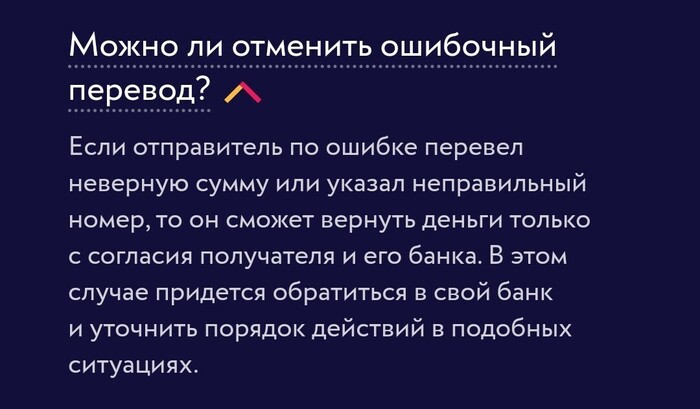

1. Обращение отправителя в свой банк для уточнения порядка возврата и обработки возвращённого платежа;

3. Согласие банка получателя.

Пруф: ответ на этот вопрос с сайта НСПК (оператора СБП):

Порядок работы в этой схеме таков:

Отправитель обращается в свой банк с вопросом: может ли его банк по своим каналам обратиться в банк получателя? Тут стоит учитывать, что каналы эти — пилотный проект, не все банки в нём участвуют. Это пока на стадии тестирования.

Далее, если банк отправителя это может, то связывается с банком получателя и сообщает ему об ошибочном переводе. Банк получателя связывается со своим клиентом и спрашивает его согласие на возврат ошибочного перевода. При согласии — возвращает.

То есть, первое действие (в случае с ошибочным переводом по СБП) должно быть от отправителя.

Если банк отправителя отказывает (не может связаться с банком получателя, или в банке отправителя попался некомпетентный сотрудник), то отправитель идёт в банк получателя, представляет там доказательства перевода, банк получателя связывается со своим клиентом и спрашивает разрешения на возврат.

Если и в банке получателя отправитель получил отказ, то пусть обратится в службу защиты прав потребителей ЦБ РФ, ссылка была выше.

В случае получения неизвестного перевода, получателю стоит обратиться в свой банк с просьбой вернуть его отправителю. В этот момент выяснится, каким путём пришёл перевод. Если он пришёл по СБП, то банк получателя откажет в возврате. С этого момента получатель может не дёргаться (и не тратить полученные деньги), его зона ответственности на этом заканчивается. Дополнительно может подстраховаться способами выше.

В случае отправки денег по СБП не тому получателю (или в случае задействования в мошеннической схеме), добросовестному отправителю стоит сначала обратиться в свой банк, а при отказе в нём - идти с доказательствами платежа в банк получателя. Если везде получаете отпор - пишите в службу защиты прав потребителей ЦБ РФ,