Грузоперевозки по ЖД за июль 2025 г. — снижение ставки и меры поддержки в некоторых отраслях не помогают выйти из кризиса по поставкам

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за июль:

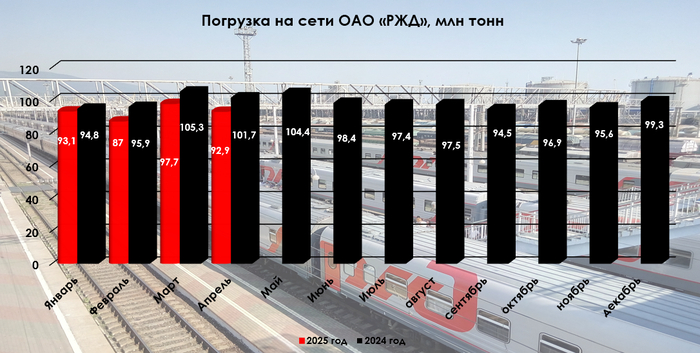

💬 В июле погрузка составила 92,1 млн тонн (-5,4% г/г, в июне — 89,3 млн тонн), 14 месяцев подряд погрузки ниже 100 млн тонн, в 2025 г. уже 2 раза было ниже 90 млн тонн (май-июнь), обвал продолжается и это при низкой базе прошлого года. Напомню вам, что последний раз положительная динамика была показана в сентябре 2023 г. (100,9 млн тонн, +0,2% г/г), как итог — 22 месяц подряд снижения.

💬 Погрузка за 2025 г. составляет 646,6 млн тонн (-7,3% г/г), продолжаем двигаться в одном направлении по цифрам с кризисным 2009 г.

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 25,3 млн тонн (-3,1% г/г)

🗄 Нефть и нефтепродукты — 16,7 млн тонн (-2,3% г/г)

🗄 Железная руда — 9,1 млн тонн (-1,1% г/г)

🗄 Чёрные металлы — 4,1 млн тонн (-16,3% г/г)

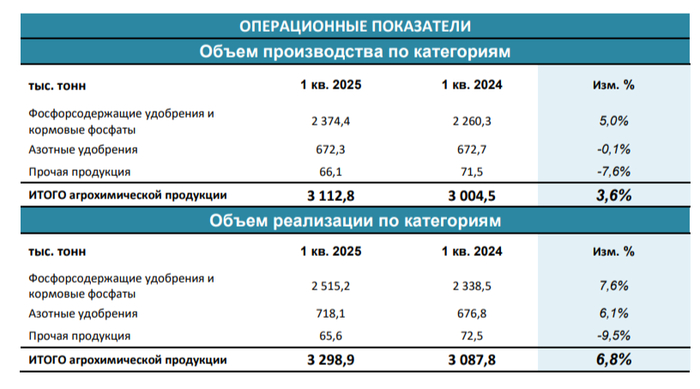

🗄 Химические и минеральные удобрения — 5,6 млн тонн (0% г/г)

🗄 Лесные грузы — 1,9 млн тонн (-9,5% г/г)

🗄 Зерна — 1,5 млн тонн (-28,6% г/г)

🗄 Строительных грузов — 9,8 млн тонн (-1% г/г)

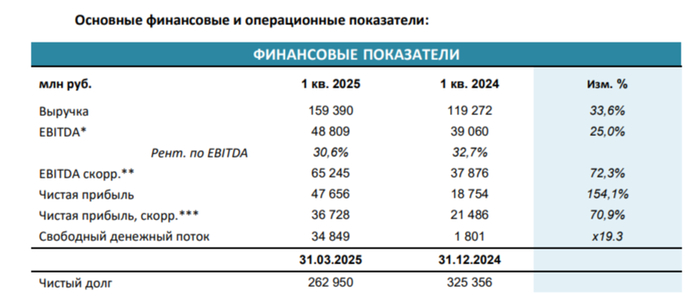

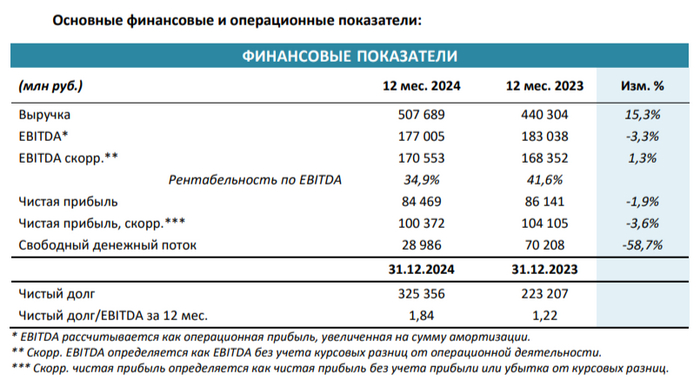

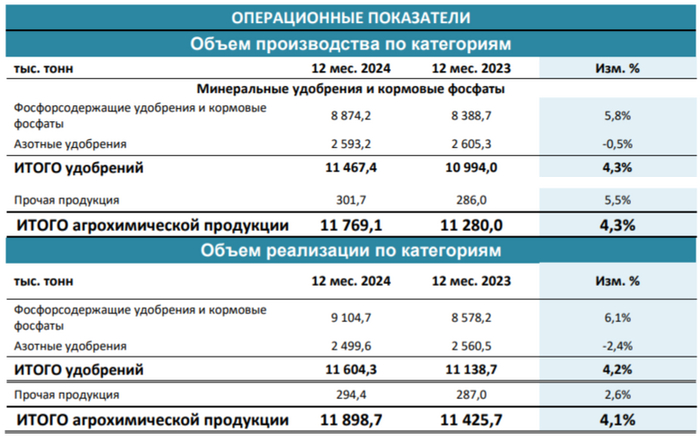

0️⃣ В недавнем разборе за II кв. 2025 г. про ФосАгро (удобрения) писал: цены на удобрения растут, в III кв. будет индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 34₽ млрд, это позитив для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию (в этом году мы видим частичное рефинансирование долга в валюте, но и гашение есть, отказ от выплаты дивидендов в долг).

➖ Главный груз РЖД в минусе (уголь), в отрасли полноценный кризис (Распадская, Мечел). Государство спешит на помощь: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов.

➖ РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в июне 2025 г. добыла нефти — 9,025 млн б/с (+41 тыс. б/с м/м), в 2025 г. происходит компенсация по добыче за ранее превышенные квоты, но РФ уже вышла на плато по добыче.

➖ Чёрные металлы и цветные продолжают своё падение на дно, по данным WSA в мае выпуск стали в РФ падает 15 месяцев подряд, было выпущено 5,6 млн тонн (-7,4% г/г). Отрицательный FCF ММК за I полугодие 2025 г. намекает на продолжающийся кризис в металлургической отрасли, Северсталь уже 3 квартал подряд не рекомендует дивиденды (отчёт за II кв. 2025 г.), НЛМК отчитался за 2024 г. и с учётом проблем рекомендовал не выплачивать дивиденды за 2024 г. Проблемы металлургов всё те же (строительная активность замедлилась, цена на сталь низкая и перестроение логистики).

➖ Лесные грузы под давлением, Сегежа провела доп. эмиссию, но высокий ключ и крепкий ₽ не дают выйти в плюс компании.

➖ В зерне погружение на дно из-за слабой урожайности.

➖ Строительные грузы выходят на плато, но надо учитывать низкую базу прошлого года (именно в июле 2024 г. пошло сокращение строительства). Недавно разбирал операционные данные ЛСР за I полугодие 2025 г., заключено новых контрактов за II квартал: 27₽ млрд (-50% г/г). Доля заключённых контрактов с участием ипотечных средств составила 49% за II квартал (во II кв. 2024 г. — 88%) и 48% за I полугодие.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого (плюс сейчас происходят диверсии на Ж/Д путях), но проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor